- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

2014Q2興業銀行的資產負債能力依然強勁 草帽路飛

來源: http://xueqiu.com/3727797950/31802911--------- By 草帽路飛

1、資產負債現狀

首先本文不討論中間業務收入,其次本文不討論信貸資產質量,本篇我們就聚焦討論一個事情:興業銀行的資產負債能力。最能直觀反映一家銀行資產負債能力的指標有:平均生息資產收益率、平均計息負債付息率、凈利差、凈息差幾個指標。

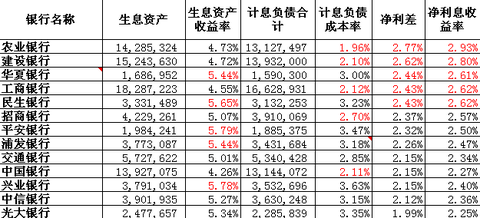

各家上市銀行年報中都會披露這四個數據,在分析的過程中我們很容易會發現:a.國有大行的平均生息資產收益率和平均計息負債付息率都偏低;但國有大行的凈利差、凈息差則偏高;b.股份行平均生息資產收益率和平均計息負債付息率都偏高;但其凈利差、凈息差則偏低;c.零售業務強勁的銀行平均計息負債付息率偏低;但同時零售業務強勁的銀行平均生息資產的收益率也偏低;d.興業銀行的凈利差、凈息差與同行業相比沒有明顯優勢,甚至處於劣勢。數據如下圖:

2、市場化負債(主動負債)能力

一種普遍的觀點認為,國有大行擁有網點布局優勢和較高的國家信用,便於獲得低息的零售負債和大企業客戶的低息負債;同時國有大行利用其低息負債的優勢,向客戶發放低息的貸款,在凈利差不受影響的情況之下保證了貸款的質量。

我們不能否認國有大行的這種競爭優勢,但當前利率市場化和金融脫媒不斷向前推進的競爭格局之下,我們的視野應該更寬闊,更應該去思考一下業務創新更強,市場化管理更優的股份制商業銀行的資產負債競爭力。

利率市場化的過程就是各家銀行負債水平競爭優化的過程,所以我們有一種新的提法叫市場化負債能力,或者叫主動負債能力。利率市場化之前銀行業的主要思路是:為負債去尋找資產,利率市場化之後銀行業應該有另外一種思路:為資產主動去尋找與之匹配的負債。如果一家銀行能夠為其高息資產主動去尋找匹配的高息負債,再通過資本節約,同樣也可以達到較高的ROE水平。

影響銀行業ROE水平的因素有四個:中收、杠桿、壞賬和利差,前三個我們先不討論,從利差角度看,單純對比各家銀行年報公布凈利差和凈息差並不能準確反映銀行之間的利差水平,因為這中間還涉及到經濟資本占用的問題。比如同業資產的經濟資本占用只有普通貸款的四分之一;比如小微貸款、個人住房按揭貸款等都具有更低的經濟資本占用。

3、分析同業業務的三個維度

因為有了經濟資本占用的不同,單純的凈利差和凈息差分析已經沒有了參考價值。銀行的同業業務在資產負債中的占比已經不容忽視,為進一步分析銀行的利差水平,我們有必要將銀行的生息資產和計息負債進行同業和非同業的區分。首先我們來看銀行的同業業務。

四大行的同業業務中規中矩,為便於突出重點,上表中略去四大行的數據。通過表格分析我們可以發現:

a.首先看利差。光大和興業的同業利差較高,以興業銀行為例,其同業利差達到0.69%,因同業資產的經濟資本占用僅為普通貸款的四分之一,所以同樣的資本消耗,興業銀行的同業業務利差收益可以達到0.69%*4=2.76%,這個收益水平與凈利差最高的農業銀行(2.77%)相當。所以我們可以得到初步的結論:興業銀行的同業業務利差收益水平在同行業中首屈一指,其盈利能力超越一般貸款的收益,這也是興業銀行主動負債的結果。當然在127號文之後,同業非標資產的經濟資本占用已經上升至100%,我們註意到半年報興業在主動壓縮其同業非標資產和與之匹配的同業負債的規模,並加大了同業買入返售票據資產的規模,未來興業銀行的同業凈利差水平是否能夠保持,值得我們重點關註。

b.其次,我們來看規模和匹配度。作為同業之王的興業銀行其同業資產和同業負債的規模基數大這已毋庸置疑。需要我們重點關註的一項數據是“同業負債/同業資產”,通過上表可以發現興業、華夏、民生、平安四家銀行的同業資產和同業負債規模基本匹配平衡。但光大、招商、浦發、交通、中信這五家銀行的同業負債規模明顯大於其同業資產規模,尤其以交通銀行為甚,其同業負債竟然達到同業資產的2.67倍。顯然這些同業資產、負債不匹配的銀行,將其一部分同業負債匹配到了其非同業資產上面。同業負債因為已經完全市場化,所以其付息率較普通存款偏高,交行等銀行的做法是一種市場化負債結果,但顯的很被動。

c.最後,還是回到同業凈利差,交行、中信的同業利差為負,顯然這兩家銀行的同業業務水平較差;平安銀行的同業利差幾乎為0,從其規模和匹配度來看,平安不太重視其同業同業的發展;華夏、招商、浦發三家的同業利差勉強可以,但後兩家在同業資產負債匹配上略顯不足;利差較高的光大銀行業存在同業資產負債匹配的問題;最後只剩下興業銀行一家在同業規模、同業利差、同業匹配三個維度上均表現優秀,不得不令人嘆服。

4、剔除同業業務後的資產負債盈利表現

通過上節對各家銀行同業資產、負債的盈利能力分析,我們得出興業銀行不愧為同業之王的稱謂。那麽其非同業資產、負債的盈利能力表現如何?下面我們將進行還原分析。

如何剔除同業業務?通過上節分析,我們知道有些銀行將其部分同業負債匹配到了非同業資產上面,我們需將這些不匹配的同業負債認定為銀行的普通負債。同時部分銀行(主要為農行、民生和平安)的同業資產是大於其同業負債的(一般偏離度不大,計算結果未考慮這部分資產經濟資本占用的問題),我們也需要將這些不匹配的同業資產認定為普通資產。調整後的結果如下圖:

從上表我們可以看出,在剔除同業業務後,四大行的凈利差已經不占優勢,取而代之的是平安銀行、民生銀行、華夏銀行和興業銀行。這個調整後的凈利差才能真正反映出各家銀行在普通存貸(含非標投資)業務上的利差水平。興業銀行的普通存貸業務利差水平躍居第四位,排在前兩位的是以小微見長的平安和民生。這說明興業銀行的非同業業務盈利能力也很強勁(這與其投資項下的非標資產不無關系,本篇不再展開)。

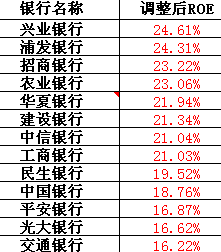

5、調整ROE表現

本篇結尾簡單分析一下ROE。為突出重點一開始我們便提出本篇不討論中收和壞賬,那麽銀行ROE的影響因素只剩下利差和杠桿。杠桿很簡單,五大行核心資本充足率要求9.5%,股份行核心資本充足率要求8.5%。這說明股份行的杠桿倍數是五大行的1.12倍。同樣的利差、中收和壞賬的前提下,因為杠桿的原因,五大行的ROE水平便會比股份行低12%。下表列示了我們通過模型(模型保密

註:文中許多結論為拍腦袋看報表得出,與實際情況必有出入,文章僅代表草帽路飛個人觀點。文章欲進行粉絲推送,各位親打擾了,如果您覺得有價值請贊助1雪幣,拍手

@果海 @那一水的魚 @Mario @東博老股民 @處鏡如初 @南迦巴瓦1999 @黃建平 @一只特立獨行的豬 @雲蒙 @銀行民工 @看好股市的新人 @T型骨頭 @天天靜心課 @沒幹貨不廢話 @今日話題

更多精彩文章請參見:http://xueqiu.com/3727797950/31049307

PermaLink: https://articles.zkiz.com/?id=113142

Next Page