- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

金朝陽集團 (0878.HK) 大派特別股息

我很喜歡的金朝陽昨晚公佈2016年業績, 資產折讓股我最關注是每股資產淨值和派息. 結果, 金朝陽的每股資產淨值由57.37元大增至66.96元, 除了繼續派未期息每股0.2元之外, 公司宣佈派特別股息每股1元. 因此, 我又財息兼收.施洛斯式的價值投資, 就是看財報, 尤其是資產負債表, 然後投資, 憑這方法, 近年我每年賺取7位數的利潤, 今年3月未完, 我已經賺取7位數的利潤.

Simple but not easy.

另外, 做完首次施洛斯價值投資課程之後, 我會忙於搬屋和私人事務, 因此, 下一次再搞施洛斯價值投資課程會是何年何月, 我也不知道.

PermaLink: https://articles.zkiz.com/?id=242690

金朝陽(0878)專區

1 : GS(14)@2010-08-29 21:48:19兩位金淑賢-金朝陽(878)、鈞濠國際(115)

http://realblog.zkiz.com/greatsoup/12167

2 : GS(14)@2010-08-29 22:40:51

http://www.hkexnews.hk/listedco/ ... TN20100825610_C.pdf

3 : GS(14)@2011-03-13 11:09:59

878: 垃骨會推啦,走人啦

http://www.snb.hk/page/zh-tw/as_perReport.aspx?itemid=339239

4 : kamfaiAthrun(1488)@2011-03-23 23:11:31

截至二零一零年十二月三十一日止年度之全年業績

http://www.hkexnews.hk/listedco/ ... TN20110323716_C.pdf

5 : GS(14)@2011-03-24 01:43:49

4樓提及

截至二零一零年十二月三十一日止年度之全年業績

http://www.hkexnews.hk/listedco/ ... TN20110323716_C.pdf

負債重,扣除重估後蝕錢

6 : cqb(1533)@2011-03-24 03:00:13

5樓提及無蝕錢播,扣重股就要扣埋遞延稅嘛.4樓提及負債重,扣除重估後蝕錢

截至二零一零年十二月三十一日止年度之全年業績 http://www.hkexnews.hk/listedco/ ... TN20110323716_C.pdf

7 : GS(14)@2011-03-24 22:38:19

6樓提及5樓提及無蝕錢播,扣重股就要扣埋遞延稅嘛.4樓提及負債重,扣除重估後蝕錢

截至二零一零年十二月三十一日止年度之全年業績 http://www.hkexnews.hk/listedco/ ... TN20110323716_C.pdf

如果計及,應該是賺大約2.7億,較去年2.3億多2成

8 : GS(14)@2011-04-11 23:17:19

http://www.hkexnews.hk/listedco/ ... N201104111058_C.pdf

散900萬股給基金@12

9 : 鱷不群(1248)@2011-04-12 00:23:39

新網站設計幾靚仔

http://www.soundwill.com.hk/tc/index.php

10 : GS(14)@2011-04-12 08:09:19

設計得好fresh

11 : New comer(7338)@2011-04-12 09:15:44

金朝陽(00878)每股12元配股集資1.08億元今早復牌

2011年4月12日 08:41 財經消息

金朝陽(00878)宣布,以先舊後新方式,按每股12元,較停牌前作價12.1元折讓約0.826%,配售最多900萬股,佔擴大股本約3.59%,集資1.08億元,淨額約1.078元,擬用作一般營運資金。金朝陽今早復牌。

900萬股配售股份中,56.2萬股配售予 ASM Asia Recovery (Master) Fund,37.6萬股配售予 ASM Hudson River Fund,806.2萬股配售予 ASM Co-Investment Opportunity Trust I LP,三者的投資經理均為 Argyle Street Management Limited。

12 : New comer(7338)@2011-04-19 21:39:44

http://www.hkexnews.hk/listedco/ ... TN20110419733_C.pdf

完成配售現有股份及先舊後新認購新股份

13 : GS(14)@2011-05-25 22:52:27

http://www.hkexnews.hk/listedco/ ... TN20110525242_C.pdf

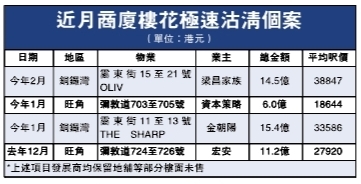

總之那邊D人一吹就有事發生...又批股

12.2配1,000萬股

份公告個股數錯

14 : cqb(1533)@2011-05-25 22:56:35

批咁少,似係批比d炒友做野wow.

15 : 龍生(798)@2011-05-26 15:44:51

http://hk.apple.nextmedia.com/te ... 320&art_id=15286943

▲金朝陽( 878)宣佈,以先舊後新配售最多 1000萬股,配售價每股 12.2元,集資淨額 1.207億元,擬用作一般營運資金。配售價較停牌前報價 12.3元折讓 0.813%,配售股份佔擴大後股本 3.83%。今日復牌。

16 : GS(14)@2011-05-26 22:25:33

14樓提及

批咁少,似係批比d炒友做野wow.

之前炒高一倍,炒高後,已批了一次差不多價,都是升唔起,呢個價折讓還有50%,他不是傻的

17 : Sunny^_^(11601)@2011-07-10 12:54:00

呢隻野既概念都唔錯

18 : Sunny^_^(11601)@2011-07-10 12:54:26

但係好似細左DD

19 : GS(14)@2011-07-10 15:08:56

17樓提及

呢隻野既概念都唔錯

是得,不過太多人吹捧,感覺不好

20 : GS(14)@2011-07-11 23:41:02

http://www.hkexnews.hk/listedco/ ... TN20110711498_C.pdf

食錢

21 : GS(14)@2011-07-16 14:05:55

畀10銀野都唔識,唉

http://www.snb.hk/blog/front/blo ... id=35924&blogid=205

最近金朝陽(00878.HK)股價隨著大市回落﹐加上最近公司公布的一些消息﹐ 令不少粉絲甚為憂慮。金子外遊回來後正好跟進一下金朝陽這隻焦點擊股。

(1) - 關連交易 收購物業

金朝陽7 月11日發出的公告說以550萬購入了關連人士(陳女士)的329呎實用面積單位。有讀者認為作價太高﹐有明益自己人之嫌。金子認為說出這類說話的讀者對舊樓收購可謂一竅不通。該單位位於香港銅鑼灣道124A號﹐是一棟單邊舊樓﹐戰略價值極高。

香港銅鑼灣道124A號是一棟單邊舊樓

從Google Street View可看出該大廈有21個信箱﹐物業資料顯示樓高7層﹐即是一梯3伙格局。假設這類唐樓有7成實用面積﹐即建築面積約470呎﹐呎價11,702﹐租金回報約1.4%。

首先﹐在銅鑼灣的住宅呎價11,702是貴嗎﹖不算吧。另外﹐同一座大廈4樓一個單位在今年3月轉手﹐成交價590萬﹐比這個關連交易更貴40萬﹐如果要益自己人﹐起碼賣650萬才有肉食﹐是吧﹖還有﹐金朝陽買這個單位不是用來收租的﹐肯定是全棟收購後拆掉再賣出圖利。金子翻查該物業過往7年成交記錄﹐成交價介乎數十萬至300多萬(除今年2宗成交外)。金子假設金朝陽已收夠8成業權﹐餘下4個單位以550萬一個買入﹐整棟大廈(連地鋪)的收購成本約為 7000萬。以10倍地積比例計算﹐該地皮可建樓面面績約15000呎。成本$4,666/呎﹐比現時地皮拍賣價平一半有多﹐咁都話貴﹖

該地皮旁邊的銅鑼灣道118號是一棟新式Service Apartment﹐據網上資料顯示呎租$36.6﹐以3厘租金回報計算﹐呎價達$14653。就算金朝陽以$8000/可建建築面積賣出該地皮﹐肯定大吧地產商『o螺』飯應﹐金朝陽賺到笑﹐點算買得貴﹖

銅鑼灣道118號

值得一提﹐政府去年推出的物業買賣額外印花稅並不適用於拆卸後的地皮﹐只要金朝陽收購完成後推冧整幢舊樓才轉手便不需附額外印花稅了。是不是很著數呢﹖

金子托了做地產代理的朋友去查﹐發現陳女士早於23年前便已買下該物業作投資﹐實不是集團明益自己人﹐而是巧合而已。

學羅家聰話齋﹕做研究、幹分析,起碼要達這標準,才算稍為像樣的嘛。

22 : Sunny^_^(11601)@2011-07-17 08:42:17

20樓提及

http://www.hkexnews.hk/listedco/listconews/sehk/20110711/LTN20110711498_C.pdf

食錢

嘩,我前日先睇完灣仔,銅鑼灣D樓.呢個價係新樓價喎,好多其他樓都係7000-8000一呎.而且佢收得個6000幾蚊.真係比較少囉

23 : GS(14)@2011-07-17 16:16:26

他話收舊樓嘛,由佢講啦

24 : Sunny^_^(11601)@2011-07-17 16:56:05

好的好的.

25 : GS(14)@2011-07-17 16:57:10

那邊D人是咁ga,人地唔批股,唔集資前唔出聲

26 : GS(14)@2011-07-17 16:57:23

集資了,就大大聲話值錢呀

27 : Sunny^_^(11601)@2011-08-04 11:23:38

前一陣都仲有人推喎,都係等多陣先買啦

28 : Sunny^_^(11601)@2011-08-04 11:54:54

網上找到:http://www.snb.hk/page/zh-tw/as_perReport.aspx?itemid=339239

第1,唔知放呢到定新聞好

第2,我唔係想幫佢賣廣告,但係呢份報告的確好仔細.本人超欣賞

29 : GS(14)@2011-08-04 22:56:07

28樓提及

網上找到:http://www.snb.hk/page/zh-tw/as_perReport.aspx?itemid=339239

第1,唔知放呢到定新聞好

第2,我唔係想幫佢賣廣告,但係呢份報告的確好仔細.本人超欣賞

前面有

30 : Sunny^_^(11601)@2011-08-05 11:17:52

點解呢隻野個大股東咁既?成日都買入賣出.指標性好似唔係好高喎

31 : GS(14)@2011-08-06 14:01:52

30樓提及

點解呢隻野個大股東咁既?成日都買入賣出.指標性好似唔係好高喎

他好似做場外期權的原理,找些基金lock 貨

32 : GS(14)@2011-08-23 07:25:21

洗細價股

33 : GS(14)@2011-08-24 22:58:52

http://www.hkexnews.hk/listedco/ ... TN20110823556_C.pdf

毛利減少,開支增加,實肉業績跌

34 : Sunny^_^(11601)@2011-08-24 23:04:42

睇來有得炒下喎

35 : GS(14)@2011-08-25 07:53:03

得資產,唔賣無用

36 : bpcd(18029)@2011-11-08 10:26:54

13蚊有貨,依家點算好啊?

37 : Sunny^_^(11601)@2011-11-08 17:04:37

36樓提及

13蚊有貨,依家點算好啊?

我10蚊邊.收下息...

38 : GS(14)@2011-11-08 21:18:42

都無得怨,先持有吧

39 : greatsoup38(830)@2011-12-29 18:03:11

2011-12-29 NM

我哋八月曾報導專收購大坑、銅鑼灣舊樓嘅上市地產公司金朝陽(00878),為咗打造銅鑼灣希雲街二萬蚊呎豪宅樓盤,將街道兩間廢物回收店以二十萬包鋪租、包人工、包利潤全包宴方式,要佢哋暫停營業。

...

呢個新盤本想上月尾推,不過樓市突插水,唯有暫停。咁間廢物回收店就繼續被包,鋪閘暫時成為金朝陽廣告牌,貼上新樓盤「曦巒」poster。雖然被包,但回收店仍悄悄開工,其中一個伙記話:「金朝陽嫌我哋污糟,影衰佢哋貴價樓。我哋做咗十幾年,唔開門街坊好唔方便;依家我哋貨車停喺後街,等街坊繼續可以俾廢鐵我哋收。佢哋話包到我哋下年二月,依家都未肯定。」記者所見,附近多咗好幾間餐廳,仲新開日本美容店及畫室,增添唔少「貴氣」。「其實就算嗰兩間回收鋪搬返來,都剩低唔夠一年租約,到時一定被金朝陽趕走。」地產經紀Jason睇死回收站回歸無望。(陳剛)

40 : oman(1154)@2011-12-29 18:14:01

果頭的租實升,

"一品齋"係果條街賣了二十多年糖水都頂唔住.

41 : greatsoup38(830)@2011-12-29 18:15:55

I go there 2 hours ago

42 : GS(14)@2012-03-21 23:57:44

http://www.hkexnews.hk/listedco/ ... TN20120321908_C.pdf

實肉盈利暴跌70%,至8,000萬,負債一般,派13仙

43 : h_o(11183)@2012-03-31 22:41:37

金朝陽重新出發

各位長期讀者均會知道,金子對金朝陽集團(00878)是情有獨鍾的。除了它名字一樣有個「金」字之外,其公司業務及估值亦十分吸引。原本金子一直長期持有其股票,可惜去年8月股市大跌時,為減低風險在10.50元水平悉數沽清,半年下來,股價由低位6.55元輾轉反彈重上10元水平,適逢集團剛公布了2011年全年業績,所以趁機和大家分享一下看法。

44 : greatsoup38(830)@2012-03-31 22:57:15

那金子,878有成大部分是靠重估的,就算用了新稅法,我一早已剔那部分,今年實際大約7,000萬,但是他用重估後利潤計業績,然後話1倍,但實際上接近40倍,以咁估值我買新鴻基好過。

http://www.hkexnews.hk/listedco/ ... TN20120321908_C.pdf

45 : Sunny^_^(11601)@2012-04-01 09:43:10

我睇完都覺唔合理...好明顯係因為一次性既計算方法唔同先至脹面好似gain多左...同人和冇分別喎

46 : GS(14)@2012-04-01 09:45:34

他在用兩套標準睇一隻股,死數派

47 : GS(14)@2012-04-04 23:25:02

http://www.hkexnews.hk/listedco/ ... N201203292871_C.pdf

設立房地產基金

48 : kcwong(25904)@2012-04-05 18:56:37

42樓提及

http://www.hkexnews.hk/listedco/listconews/sehk/2012/0321/LTN20120321908_C.pdf

實肉盈利暴跌70%,至8,000萬,負債一般,派13仙

Greatsoup,呢道有D問題既,你完全唔計物業重估係不設實際,舉個例啦,佢麥連街個project未賣已經有2億重估溢利響之前已經響盤數道反映左,賣果時就剩係得番4百萬盈利,咁你剩係計果四百萬唔計2億?!

至於佢手頭D貨值幾錢水份有幾多,真係好難講,我可以話你聽佢有好多羅素街既單位係拎出黎做套房既,成個單位可能只係收緊萬幾兩萬蚊租,但你無一兩千萬都買唔到,咁你話點計? 如果你保守d用果2億幾租除番3-5%yield, 咁未值50億law,如果計市價,咁就佢先知幾多。

仲有佢呢一年自己keep多左地盤自己發展,"實肉"盈利變左物業重估盈利,好似耀華街果個盤,佢要今年賣既即賺幾億根本唔係問題,不過無賣自己搞姐...

所以剩係睇實肉盈利係唔夠的。

49 : GS(14)@2012-04-05 22:08:42

48樓提及42樓提及

http://www.hkexnews.hk/listedco/listconews/sehk/2012/0321/LTN20120321908_C.pdf

實肉盈利暴跌70%,至8,000萬,負債一般,派13仙

Greatsoup,呢道有D問題既,你完全唔計物業重估係不設實際,舉個例啦,佢麥連街個project未賣已經有2億重估溢利響之前已經響盤數道反映左,賣果時就剩係得番4百萬盈利,咁你剩係計果四百萬唔計2億?!

至於佢手頭D貨值幾錢水份有幾多,真係好難講,我可以話你聽佢有好多羅素街既單位係拎出黎做套房既,成個單位可能只係收緊萬幾兩萬蚊租,但你無一兩千萬都買唔到,咁你話點計? 如果你保守d用果2億幾租除番3-5%yield, 咁未值50億law,如果計市價,咁就佢先知幾多。

仲有佢呢一年自己keep多左地盤自己發展,"實肉"盈利變左物業重估盈利,好似耀華街果個盤,佢要今年賣既即賺幾億根本唔係問題,不過無賣自己搞姐...

所以剩係睇實肉盈利係唔夠的。

1. 賣了先計數,未賣睇唔到。海港城過千億,太古廣場過千億,每年重估成200幾億,他一世都唔賣,咁有乜用,都是吹水盈利,別少見多怪

2. 他真是賣先算啦,淨賺都是8,000萬,我用呢個數計得20億

3. 繼續重覆1、2問題,不覆

4. 88 個財務情況好好多,每年收入又穩定,派息又好好,237都一樣,878無一樣好過呢兩間

有咁的息,我買369唔好,人地老細正派過呢間好多,還有好多農地,增值潛力好大,點解我還要買間和老千為伍的股票,還要買貴了

50 : GS(14)@2012-04-05 22:09:04

仲有一樣折讓大過878

51 : GS(14)@2012-04-05 22:09:44

http://realforum.zkiz.com/thread.php?tid=25841

878 好多年前缺水群埋班老千自己睇,我唔會老點人的

52 : GS(14)@2012-04-05 22:12:18

何況個老細點解成日出來吹佢有幾好,咁有錢不如私有化了間公司啦,之前還要擠牙膏賤價批股,是咪short左呀他,咁值錢wor

53 : GS(14)@2012-04-05 22:13:01

口惠實不至,唔好同我駁啦,我都花了點時間研究過間公司自己睇啦

http://zkiz.com/tag.php?tag=878

54 : Sunny^_^(11601)@2012-04-05 23:26:27

我覺得樓上既係打手...開左個a/c唱好自己股票

55 : greatsoup38(830)@2012-04-05 23:30:16

54樓提及

我覺得樓上既係打手...開左個a/c唱好自己股票

我對呢D人好寬容的,要好有耐性對抗他的道理咁就正道

56 : Sunny^_^(11601)@2012-04-06 00:14:33

55樓提及54樓提及

我覺得樓上既係打手...開左個a/c唱好自己股票

我對呢D人好寬容的,要好有耐性對抗他的道理咁就正道

我就冇時間同佢地講喇哈哈

57 : kcwong(25904)@2012-04-11 11:00:20

54樓提及

我覺得樓上既係打手...開左個a/c唱好自己股票

我只係無玩forum,我覺得佢咁計盈利有問題我先出聲,唔係開新account唱好,你地唔使起晒螯

佢book道百幾億資產,我都講左話用2億黎除番4-5%就保守值50億,咁都叫打手我無野好講

58 : Sunny^_^(11601)@2012-04-11 13:59:31

唔係...估下姐.

而且你開左個a/c只係在呢個專區講野...

59 : kcwong(25904)@2012-04-11 16:06:18

其他我無睇開點講姐...

另一隻我睇既係497,我用dave個名回過greatsoup指出佢計錯數啦...

仲有呢隻仲老千,greatsoup好憎,廢事再up

369我都有睇,不過forum無咩討論氣氛,有正有反先過引...

60 : kcwong(25904)@2012-04-11 16:29:50

回2. 他真是賣先算啦,淨賺都是8,000萬,我用呢個數計得20億

你咁計真係只此一家,我假設你去買一個單位收租, 200萬收8K租, 交埋物業稅扣埋還mortage管理費,一個月cash in 袋500,

要去計你資產值幾多, 你用8K除4%, 定用1K除4%? 我搵公司幫我搞收租一個月比番1K佢, 實肉盈利變0, 我d資產係咪值0...

呢個就係你不計實際既地方

61 : GS(14)@2012-04-11 22:47:08

60樓提及

回2. 他真是賣先算啦,淨賺都是8,000萬,我用呢個數計得20億

你咁計真係只此一家,我假設你去買一個單位收租, 200萬收8K租, 交埋物業稅扣埋還mortage管理費,一個月cash in 袋500,

要去計你資產值幾多, 你用8K除4%, 定用1K除4%? 我搵公司幫我搞收租一個月比番1K佢, 實肉盈利變0, 我d資產係咪值0...

呢個就係你不計實際既地方

唔是咁計的,你得的8k 是扣管理、物業稅等非利息費用,利息是唔使扣,因為是用債項去扣,詳細你自己睇下人地D報告點計的

http://www.hkexnews.hk/listedco/ ... N201203306497_C.pdf

http://www.hkexnews.hk/listedco/ ... TN20120321908_C.pdf

間公司未扣利息計的利潤是1.86億(約數),扣埋稅,是大約1.38億,你自己計計5%,是幾多錢,最多都是27.6億

62 : GS(14)@2012-04-11 22:47:45

59樓提及

其他我無睇開點講姐...

另一隻我睇既係497,我用dave個名回過greatsoup指出佢計錯數啦...

仲有呢隻仲老千,greatsoup好憎,廢事再up

369我都有睇,不過forum無咩討論氣氛,有正有反先過引...

你成日用化名咁是唔得的...

63 : GS(14)@2012-04-11 22:48:11

60樓提及

回2. 他真是賣先算啦,淨賺都是8,000萬,我用呢個數計得20億

你咁計真係只此一家,我假設你去買一個單位收租, 200萬收8K租, 交埋物業稅扣埋還mortage管理費,一個月cash in 袋500,

要去計你資產值幾多, 你用8K除4%, 定用1K除4%? 我搵公司幫我搞收租一個月比番1K佢, 實肉盈利變0, 我d資產係咪值0...

呢個就係你不計實際既地方

8k 減必要開支除4%

64 : GS(14)@2012-04-11 22:49:44

57樓提及54樓提及

我覺得樓上既係打手...開左個a/c唱好自己股票

我只係無玩forum,我覺得佢咁計盈利有問題我先出聲,唔係開新account唱好,你地唔使起晒螯

佢book道百幾億資產,我都講左話用2億黎除番4-5%就保守值50億,咁都叫打手我無野好講

實際賺無2億,唔賣其實1蚊都唔值,淨租

65 : kcwong(25904)@2012-04-11 23:48:08

61樓提及60樓提及

回2. 他真是賣先算啦,淨賺都是8,000萬,我用呢個數計得20億

你咁計真係只此一家,我假設你去買一個單位收租, 200萬收8K租, 交埋物業稅扣埋還mortage管理費,一個月cash in 袋500,

要去計你資產值幾多, 你用8K除4%, 定用1K除4%? 我搵公司幫我搞收租一個月比番1K佢, 實肉盈利變0, 我d資產係咪值0...

呢個就係你不計實際既地方

唔是咁計的,你得的8k 是扣管理、物業稅等非利息費用,利息是唔使扣,因為是用債項去扣,詳細你自己睇下人地D報告點計的

http://www.hkexnews.hk/listedco/ ... N201203306497_C.pdf

http://www.hkexnews.hk/listedco/ ... TN20120321908_C.pdf

間公司未扣利息計的利潤是1.86億(約數),扣埋稅,是大約1.38億,你自己計計5%,是幾多錢,最多都是27.6億

咁就合理d, 不過收2億幾租利得稅未扣必要開支都一定唔使5千萬稅,

點都好總之講賺8千萬就實在太誇張,唔like佢間公司都要公平d...

66 : GS(14)@2012-08-23 11:36:33

終於copy到

http://www.hkexnews.hk/listedco/ ... TN20120822648_C.pdf

截至二零一二年六月三十日止六個月之中期業績

財務摘要

截至六月三十日止六個月

二零一二年二零一一年

(未經審核) (未經審核)

港幣百萬元港幣百萬元

營業額239.1 145.2

本公司擁有人應佔溢利1,253.5 1,004.5

每股基本溢利(以元計) 港幣4.70 元港幣4.03 元

於二零一二年

六月三十日

於二零一一年

十二月三十一日

(未經審核) (經審核)

港幣百萬元港幣百萬元

資產總值16,282.6 14,701.1

淨資產值11,677.6 10,277.7

借貸總額3,188.4 3,509.4

資本負債比率27% 34%

每股資產淨值(以元計) 港幣42.30 元港幣37.38 元

盈利增100%,至5,200萬,輕債

展望

展望今年,儘管歐洲主權債務危機存在不明朗因素,但香港作為重要的國際金融中心,並

處於經濟快速增長的亞洲區,充分掌握區內增長潛力,故香港經濟預期繼續增長,這都有

利香港各類物業的需求。

集團擁有清晰而明確的業務組織架構和豐富經驗的專業人才,我們擁有立足優勢和所需能

力,不僅能順利落實現有的發展項目,並能有效推動未來的集團增長。

縱觀期內的物業銷售成績驕人,且各方面業務均錄得顯著提升,集團將繼續關注市場發展

及採取審慎態度,管理旗下物業組合及尋找投資機會,準確把握物業銷售時機,預期集團

本財政年度的業績會有優異的表現。

集團致力興建優質物業,並提供一絲不苟的服務,積極提升旗下所有核心物業的品牌,不

僅優化租戶組合,透過強化優質品牌,提供更佳的產品和服務,以加快資產流轉,繼續加

強可供銷售的物業發展業務。展望未來,集團將繼續在各運作層面力臻完善,並致力提升

管理、規劃、執行及企業管治水平,令目標得以持續,進一步創造更好的成績,務求為股

東帶來豐盛回報。

67 : VA(33206)@2012-10-16 19:14:51

金朝陽1.8億沽水星街項目

【本報記者梁智浩報道】昨日金朝陽集團(0878)正式宣布,集團於今年6月20日與獨立第三方正式簽訂臨時合約,出售位於北角水星街13及15號物業,涉資1.8億元,有關交易剛於本月10日交易,是次為該集團上半年成功出售灣仔慶雲街17及19號項目後,今年再次成功轉售項目。

資料顯示,整個項目合計地盤面積約2,574 平方呎,可建地積比率最高可達15倍,樓面面積可達38,600方呎,現時有6伙住宅單位及2個地舖。

事實上,近年金朝陽頻頻轉讓項目獲利,其中去年8月就4.6億元出售北角麥連街14至20號項目,而今年初再以9400萬元出售灣仔慶雲街17及19號項目。

該集團表示,未來將積極於港島以至其他地區物色具有升值潛力較高的地盤作自行發展,於增加集團土地儲備同時,亦會因應市場需求而出售項目。

http://www.hkdailynews.com.hk/property.php?id=255738

68 : Sunny^_^(11601)@2012-10-16 19:54:16

"6伙住宅單位及2個地舖"

哈哈,呢個係咪塵型盤(細過蚊)

你地估有冇lift呢?

69 : GS(14)@2012-10-16 23:19:14

應該有的

70 : kcwong(25904)@2012-10-17 00:07:29

呢d唐樓大廈名都無點會有lift....

71 : GS(14)@2012-10-17 00:15:46

會唔會影張相睇下

72 : kcwong(25904)@2012-10-17 00:23:38

你係唔係未見過唐樓呀,你有無常識架,知唔知養部lift,保養電費維修要幾錢呀,點解咁都問得出

73 : GS(14)@2012-10-17 00:29:42

72樓提及

你係唔係未見過唐樓呀,你有無常識架,知唔知養部lift,保養電費維修要幾錢呀,點解咁都問得出

唐樓見過

74 : kcwong(25904)@2012-10-17 00:38:21

多d留意下啦

http://blog.yahoo.com/erichoho/articles/60772/index

75 : greatsoup38(830)@2012-10-17 00:41:00

74樓提及

多d留意下啦

http://blog.yahoo.com/erichoho/articles/60772/index

以為新物業

76 : Sunny^_^(11601)@2012-10-17 10:06:24

買佢反來唔係為左重建咩?

77 : kcwong(25904)@2012-10-17 16:37:18

76樓提及

買佢反來唔係為左重建咩?

重建梗係用盡地積比率, 佢話樓面面積可達38,600方呎, 15倍地積比, 係酒店或者商業地先有15倍, 何來又會起番6個單位....

如果起住宅, 當政府批左, 地積比當9倍, 點都起到十幾層, 又何來會無lift

你地班友吹水就叻, 一D地產常識都無...仲話分析....打好D基礎啦

78 : Sunny^_^(11601)@2012-10-17 18:32:26

77樓提及76樓提及

買佢反來唔係為左重建咩?

重建梗係用盡地積比率, 佢話樓面面積可達38,600方呎, 15倍地積比, 係酒店或者商業地先有15倍, 何來又會起番6個單位....

如果起住宅, 當政府批左, 地積比當9倍, 點都起到十幾層, 又何來會無lift

你地班友吹水就叻, 一D地產常識都無...仲話分析....打好D基礎啦

鬼知咩.咁佢有地鋪囉.

咁個地鋪有幾大我都唔知.

一個鋪都可以過萬啦.

起豪宅可以係4000呎一個

問下姐,邊個 一D地產常識都無@.@

79 : kcwong(25904)@2012-10-17 19:59:52

有無人話你知一個二千幾呎既地盤唔可能有個過萬呎既地鋪,你係無常識定係有常識我諗答案係好明顯的

你連呢d都唔識點分析一間地產公司d資產值幾多,買d貨番黎點知佢買平定買貴

如果係你億八買個地盤番黎點搞,expect賺幾多,點發展,呢d你都唔識未一味剩係識睇年報nav,派息,人云亦云law

虛心d聽人講先得架

80 : GS(14)@2012-10-17 23:22:56

79樓提及

有無人話你知一個二千幾呎既地盤唔可能有個過萬呎既地鋪,你係無常識定係有常識我諗答案係好明顯的

你連呢d都唔識點分析一間地產公司d資產值幾多,買d貨番黎點知佢買平定買貴

如果係你億八買個地盤番黎點搞,expect賺幾多,點發展,呢d你都唔識未一味剩係識睇年報nav,派息,人云亦云law

虛心d聽人講先得架

數是咁計,但會計入帳是另外一回事,賣唔出得個估字... 賣得出都要起好先計得入賺的

81 : VA(33206)@2012-10-18 21:38:32

湯湯,你覺得呢隻作風點? 佢都幾大折譲

82 : greatsoup38(830)@2012-10-18 23:42:30

81樓提及

湯湯,你覺得呢隻作風點? 佢都幾大折譲

自己按下878 做tag會找到,前面講好多

83 : david395(4434)@2012-10-24 17:43:54

地產股尋寶遊戲持績,今天有(878)跑出,除了炒折讓外此股前景如何?可否跟進?

Tang,金朝陽(878)近年受惠於銅鑼灣及大坑屯積大量的舊樓重建項目,業績大躍進。在目前的市況下,應該對集團有利,不過,集團負債比率較同業高,雖然近年已回落不少,但那主要是投資靠物業升值谷高資產淨值造成。由於近年致力物業發展,要保留大量現金作物業發展之用,派息長期偏低。

一旦樓市見頂回落,其股價回落的幅度,會高於同業。不過,與此同時,若樓市能持續上升,其向上升的動力亦較強。

84 : VA(33206)@2012-10-24 18:23:35

金朝陽中心二期應該值租的

85 : greatsoup38(830)@2012-10-24 23:10:09

84樓提及

金朝陽中心二期應該值租的

一座囉....

86 : Sunny^_^(11601)@2012-10-25 08:49:37

878我覺得佢好依賴重估.同163差唔多.

87 : kcwong(25904)@2012-10-25 15:59:35

86樓提及

878我覺得佢好依賴重估.同163差唔多.

878黎緊d租其實好勁,反而英皇係炒鋪,低沽高買。。賣荃灣比人賺幾億已經知佢眼光

88 : greatsoup38(830)@2012-10-25 22:48:33

87樓提及86樓提及

878我覺得佢好依賴重估.同163差唔多.

878黎緊d租其實好勁,反而英皇係炒鋪,低沽高買。。賣荃灣比人賺幾億已經知佢眼光

有無計過幾多咁?

英皇唔算炒,他們形容個model 是包裝囉....

荃灣單野他兩條友一鋪可賺十幾億,一定有d問題,羊生想同他交個朋友?

89 : greatsoup38(830)@2012-10-25 22:51:36

86樓提及

878我覺得佢好依賴重估.同163差唔多.

帳目是咁睇...

90 : Sunny^_^(11601)@2012-10-26 08:53:40

89樓提及86樓提及

878我覺得佢好依賴重估.同163差唔多.

帳目是咁睇...

要點睇??

要點睇??91 : kcwong(25904)@2012-10-26 23:13:52

88樓提及87樓提及86樓提及

878我覺得佢好依賴重估.同163差唔多.

878黎緊d租其實好勁,反而英皇係炒鋪,低沽高買。。賣荃灣比人賺幾億已經知佢眼光

有無計過幾多咁?

英皇唔算炒,他們形容個model 是包裝囉....

荃灣單野他兩條友一鋪可賺十幾億,一定有d問題,羊生想同他交個朋友?

我自己約莫估啦。而家一年租金收入兩億多d,有兩億係金朝陽中心既。早響年頭其實已經出哂新聞租約會升至少一倍。假設地鋪租金而家係一億,下年新租約執行果時總租金就會變三億。

仲有二期廿萬平方呎,office廢極都要三十蚊呎(一期同時代都要50蚊up),我計地鋪200蚊一呎,呢個project一年租金at least 7-8千萬

加埋大概四億,其實所有都係公開資料。

至於英皇,我真係唔知佢咩事,十幾億同美國總統做朋友都得了

92 : kcwong(25904)@2012-10-26 23:33:04

仲有我最睇唔起係163呢d 買鋪return得1-2%yield都買。。。仲係叫developer, 唔係trader

長實呢d起d樓好多人媽差,但人地起碼有value added, 對社會有貢獻。唔係炒炒賣賣。

93 : greatsoup38(830)@2012-10-27 13:44:55

91樓提及88樓提及87樓提及86樓提及

878我覺得佢好依賴重估.同163差唔多.

878黎緊d租其實好勁,反而英皇係炒鋪,低沽高買。。賣荃灣比人賺幾億已經知佢眼光

有無計過幾多咁?

英皇唔算炒,他們形容個model 是包裝囉....

荃灣單野他兩條友一鋪可賺十幾億,一定有d問題,羊生想同他交個朋友?

我自己約莫估啦。而家一年租金收入兩億多d,有兩億係金朝陽中心既。早響年頭其實已經出哂新聞租約會升至少一倍。假設地鋪租金而家係一億,下年新租約執行果時總租金就會變三億。

仲有二期廿萬平方呎,office廢極都要三十蚊呎(一期同時代都要50蚊up),我計地鋪200蚊一呎,呢個project一年租金at least 7-8千萬

加埋大概四億,其實所有都係公開資料。

至於英皇,我真係唔知佢咩事,十幾億同美國總統做朋友都得了

現價有少少過左火囉....英皇收入實在太低....

不過金朝陽水真是唔多確實

94 : greatsoup38(830)@2012-10-27 13:45:18

92樓提及

仲有我最睇唔起係163呢d 買鋪return得1-2%yield都買。。。仲係叫developer, 唔係trader

長實呢d起d樓好多人媽差,但人地起碼有value added, 對社會有貢獻。唔係炒炒賣賣。

他改裝後是倍增租金的,有slide 你睇

95 : greatsoup38(830)@2012-10-27 13:45:30

90樓提及89樓提及86樓提及

878我覺得佢好依賴重估.同163差唔多.

帳目是咁睇...

他們手法唔同

96 : GS(14)@2012-10-29 22:32:45

http://www.info.gov.hk/gia/general/201210/28/P201210280403.htm

記者︰你提到重建項目豁免(買家印花稅),進度如何?額外印花稅方面,若香港市民近日買樓而因新措施蝕了許多錢,是否可以豁免,或有其他方法幫助這些用家?

財經事務及庫務局局長︰我們會沿用目前額外印花稅的豁免方法。有關市區重建項目的買家印花稅,或者地產商收購舊樓的重建項目,我們的政策目標是不希望打擊這類活動,因為市區重建的項目能令香港有更多的樓宇供應,這是我們在供應方面的政策措施。我們一定會有相應合適的豁免,讓這些活動得以繼續。

97 : kcwong(25904)@2012-10-29 23:40:22

落釘就要比啦

98 : GS(14)@2012-10-29 23:59:01

97樓提及

落釘就要比啦

田生肯定pk,但恆地未必

99 : Louis(1212)@2013-01-04 10:38:48

銅鑼灣銀座商廈 29層即日沽清 涉15億 呎價4.8萬破紀錄

文章日期:2013年1月4日

樓花期長近3年、金朝陽霎東街銀座式商廈樓花THE SHARP,昨日推出的29層樓面即日沽清,套現逾15億元,吸引大批豪宅投資者入市。

【明報專訊】政府實施雙辣招後,資金進一步轉投工商物業市場。金朝陽(0878)銅鑼灣霎東街銀座式商廈樓花THE SHARP,昨推出29層樓面即日火速沽清,套現逾15億元,火爆情近年罕見,遠勝近月新盤市場;其中高達八成買家為豪宅投資者,其中頂層連天台單位,更獲2組準買家即場出價爭奪,最終搶高至8047萬元,由南區豪宅客奪標,呎價高達4.81萬,刷新同類新高紀錄。

金朝陽執行董事陳慧苓表示,霎東街銀座式商廈THE SHARP,昨推出的5至38樓連天台共29層樓面全數沽清,套現逾15億元。項目總樓面共約5萬方呎,每層面積約1567至1586方呎,平均呎價約33,576元,其中頂層連天台複式單位,面積約1673方呎(天台約686方呎),以8047.13萬元售出,呎價達4.81萬元。

3年樓花 豪宅炒家佔八成

有代理表示,THE SHARP頂層單位成交呎價達4.81萬元,為近年來銀座式商廈的新高呎價,現已有個別買家迅即加價一成,將單位在市場上以摩貨形式放售(成交前放售)。

市場消息指,項目每層實用面積約1100方呎,實用率近70%,由於區內鮮有同類物業拆售,加上屬樓花項目,樓花期近3年,吸引大批豪宅客入市,其中高達80%買家為住宅投資者,據悉包括南區、東半山、西半山及九龍站等豪宅客。

事實上,最近一個月內,核心零售區如銅鑼灣、尖沙嘴及旺角,已有3座銀座式商廈分別拆售,均迅速在一天或數天內沽清,合共套現約30億元。

月內3樓花商廈拆售 共套30億

其中紀惠集團副主席廖偉麟,上月初以6.68億元向資本策略(0497)購入尖沙嘴厚福街8號H8,迅即拆售套現逾8.2億元,不足三周帳面獲利23%。

至於資本策略拆售旺角彌敦道703至705號商業樓花項目,亦已套現約6億元。

尹柏權首都廣場 即日沽200舖

另一邊廂,商場拆售銷情同樣熾熱,資深投資者尹柏權持有的尖沙嘴百樂酒店1至3樓首都廣場,市場消息指,已沽清1樓約200個拆售的舖位,面積由56至116方呎,成交價約300萬至765萬元,料已套現約10億元,而餘下的2至3樓約400多個舖位,亦將於短期內推售。

此外,物流張以7700萬元沽出中環機利文新街18號全幢,面積約4000方呎,租金回報約1.48厘,張氏持貨約1年半,帳面賺4072萬元或1.1倍。

明報記者 麥穎

100 : ezone2k(22605)@2013-01-04 15:13:56

水魚接Fire rod..

尹柏權, 金朝陽點夠佢玩?

101 : VA(33206)@2013-01-04 18:04:15

咁急賣,

102 : greatsoup38(830)@2013-01-05 11:26:37

籌唔到錢

103 : ezone2k(22605)@2013-01-14 15:03:53

金朝陽集團 00878.HK

現價 21.300 升跌 +1.760(+9.007%)

小心膠處不勝寒

104 : 大劉(5965)@2013-01-14 23:06:42

103樓提及

金朝陽集團 00878.HK

現價 21.300 升跌 +1.760(+9.007%)

小心膠處不勝寒

有個平時唔買股既朋友叫我買呢隻

105 : GS(14)@2013-01-14 23:28:29

話時話星期五他在經濟日報花左唔少錢印本野讚銅鑼灣

106 : kcwong(25904)@2013-02-08 10:51:07

New High, thank you Brothers

107 : greatsoup38(830)@2013-02-16 14:19:36

http://www.mpfinance.com/htm/finance/20130215/news/ec_eci1.htm

另一邊廂,金朝陽集團(0878)近日申請將灣仔聯發街12至24號昌發大樓強制拍賣,成為蛇年首宗強拍申請。

根據申請文件,上址樓齡約50年,現為一幢9層高商住樓,合共51伙住宅物業及7個地舖,地盤面積約9,014方呎,金朝陽已收購約93.1%業權。據悉,該址鄰近市建局喜帖街重建項目,日後可以地積比率8倍重建住宅,預料總樓面逾5.6萬方呎。

108 : ezone2k(22605)@2013-02-22 23:55:25

109 : ezone2k(22605)@2013-02-22 23:58:02

樓花期長近3年、金朝陽霎東街銀座式商廈樓花THE SHARP,昨日推出的29層樓面即日沽清,套現逾15億元,吸引大批豪宅投資者入市。

超遠期樓花 + 銀座式商廈 + 即日沽清 + 創同區新高...

110 : greatsoup38(830)@2013-02-23 11:47:27

109樓提及樓花期長近3年、金朝陽霎東街銀座式商廈樓花THE SHARP,昨日推出的29層樓面即日沽清,套現逾15億元,吸引大批豪宅投資者入市。

超遠期樓花 + 銀座式商廈 + 即日沽清 + 創同區新高...

炒風太勁

111 : ezone2k(22605)@2013-02-23 14:02:18

恒生銀行創辦人之一梁昌家族發展, 拆售OLIV 商廈 速套13億

工商舖物業當炒,業主持續拆售全幢物業吸金,由恒生銀行創辦人之一梁昌家族發展的銅鑼灣霎東街15至21號全幢銀座式商廈樓花OLIV,昨突推售,售價由6,900萬元起,即單日售出18層,速套現逾13.5億元。

沽出18層 呎價3.7萬起

資深投資者梁昌家族成員近年喜購入舊樓重建發展,現興建中之霎東街15至21號銀座式商廈樓花OLIV,因應同區銅鑼灣地帶拆售,昨即時推出發售。該廈全幢25層高,每層面積1,809至2,090方呎,只推售其中18層,每層定價6,931.2萬至8,778萬元,呎價3.7萬至4.2萬元。由於市場資金充裕,物業推出不足半日已全數獲買家承接。

據悉,已售出的單位由4至23樓,項目地下至3樓將保留收租,至於24樓頂層連天台,1,943方呎,將以暗標形式賣,意向呎價4.88萬元起,價高者得。

OLIV位於銅鑼灣時代廣場對面、金朝陽(878)上月售罄的THE SHARP旁,是次以均價3.89萬元推售,較THE SHARP平均呎價3.35萬元高出16%,而且面積較大,入場費貴近2,200萬元亦全數售出,可見工商舖市場炒風熾熱。消息指是次入市的買家中,以工商舖投資者佔多數,有別於THE SHARP買家主要為住宅客。

賬面賺近10億

梁昌家族成員分別於2007及2010年分段吸納地盤前身的4幢舊樓,購入價共3.86億元,一度有意重建成酒店,及後有見零售業大旺,遂改變主意重建成銀座式商廈作樓上舖之用,總樓面46,379方呎,現階段套現逾13.58億元,已賺近10億元。

112 : GS(14)@2013-03-13 01:06:08

878

盈利劇增733%,至5億,有賣物業收益,輕債

113 : greatsoup38(830)@2013-03-15 00:25:02

http://www.mpfinance.com/htm/finance/20130314/news/ec_ecj1.htm

【明報專訊】金朝陽(0878)執行董事及財務總監劉金國接受訪問時稱,剛於2月提早完成尖沙嘴諾士佛臺10號商廈收購,旗下收租物業樓面由25萬方呎倍升至55萬方呎,短期目標是相應提升租金收入,即翻倍至約6億元。

冀租金收入倍升

昨天金朝陽收市報21.05元,逆市升0.24%。受惠投資物業估價上升以及大坑尚巒賣樓收益入帳,金朝陽去年度營業額上升1倍至18億元,應佔溢利則升58%至33.3億元。每股盈利11.98元,派息0.2元,按年升54%。期內租金收入2.96億元,較上年度增加24%。旗艦物業銅鑼灣金朝陽中心的樓上舖續租租金收入有12%升幅,另有兩個地舖續租租金升1.5倍。

上月集團拆售銅鑼灣霎東街銀座式商廈樓花The Sharp,市場反應熱烈,並迅速套現逾15億元,有關款項料在2015年項目完成時才會入帳。對於匯豐加按息四分之一厘,劉金國認為市場對加息早有預期,問題在於期後加息步伐及幅度,暫不會影響集團推盤及定價。

114 : ezone2k(22605)@2013-03-18 23:47:22

金朝陽集團 00878.HK

現價 19.400 升跌 -1.650(-7.838%)

115 : GS(14)@2013-03-18 23:49:49

114樓提及

金朝陽集團 00878.HK

現價 19.400 升跌 -1.650(-7.838%)

終於爆跌

116 : fishlove2001(20176)@2013-04-28 16:52:15

呢隻野~ 2013年預估PB應該0.3倍左右, 佢資產又會變現, 見返$15 什至係現價我覺得真係買得過~我好天真, 只知道優質資產70% NAV 折讓係抵,唔理咩財技,派息。

117 : GS(14)@2013-04-28 17:44:38

116樓提及

呢隻野~ 2013年預估PB應該0.3倍左右, 佢資產又會變現, 見返$15 什至係現價我覺得真係買得過~我好天真, 只知道優質資產70% NAV 折讓係抵,唔理咩財技,派息。

不過我始終對他們多年前的所為有戒心

118 : 鱷不群(1248)@2013-04-28 17:55:59

最需要擔心的應該是地產泡沫爆破

119 : fishlove2001(20176)@2013-04-28 18:42:50

作為後生仔,我打算買佢黎對沖樓價上升之風險,樓巿或許爆破或許爆升,冇從估算。

120 : greatsoup38(830)@2013-04-28 19:01:45

119樓提及

作為後生仔,我打算買佢黎對沖樓價上升之風險,樓巿或許爆破或許爆升,冇從估算。

hedge risk may have a lot of choice

121 : fishlove2001(20176)@2013-04-28 19:37:36

我有15, 224, 859, 感覺佢地hedge唔到,而878不但hedge到,而且可倍數放大

122 : Sunny^_^(11601)@2013-04-28 20:12:00

117樓提及116樓提及

呢隻野~ 2013年預估PB應該0.3倍左右, 佢資產又會變現, 見返$15 什至係現價我覺得真係買得過~我好天真, 只知道優質資產70% NAV 折讓係抵,唔理咩財技,派息。

不過我始終對他們多年前的所為有戒心

可唔可以講詳細D佢地有咩所為???

123 : GS(14)@2013-04-29 22:03:39

121樓提及

我有15, 224, 859, 感覺佢地hedge唔到,而878不但hedge到,而且可倍數放大

呢幾隻除左859暫時在上市咁多年無些莊的招數外,其他都試過,15仲要近排發生

124 : GS(14)@2013-04-29 22:04:03

122樓提及117樓提及116樓提及

呢隻野~ 2013年預估PB應該0.3倍左右, 佢資產又會變現, 見返$15 什至係現價我覺得真係買得過~我好天真, 只知道優質資產70% NAV 折讓係抵,唔理咩財技,派息。

不過我始終對他們多年前的所為有戒心

可唔可以講詳細D佢地有咩所為???

搞科網呃股東錢,最後全數撇帳

125 : greatsoup38(830)@2013-05-23 21:31:31

2013-05-05 EW

租金倍升趕絕車房 金朝陽插旗希雲街變天

...

過去向銅鑼灣居民問起希雲街,他們不期然會說:「那兒多是車房,我很少去。」今天走進希雲街,車房愈來愈少,左邊一家「棟篤食」,右面一間「富山麵家」,前前後後有七到八家食店,整條小街也變得熱鬧起來。車房愈來愈少,食店愈開愈多,租金自然井噴式上升,近半年該區舖租上升動輒兩三倍,當中七號舖的富山麵家,上手租客經營洗衣店,租金每呎才十七元,現時呎租竟要百元;至於二十三號原是車房,月租萬三元,呎租廿二元,新近由食店租用,呎租勁升至六十元,升幅超過兩倍。

車行頻呼冇得做舖租飆升下,在希雲街經營數十年的商戶,均面臨大幅加租,有車行東主一提起目前經營環境,就怨聲載道:「死得啦﹗」小車行做唔住,明星車行也未必可以獨善其身。位於希雲街二十七號的飛成行,因有許多明星幫襯而為人熟識,但老闆羅先生也大歎冇得做。「零件貴?工具貴,一條死氣喉都要幾萬元,有時出錯了,零件就有機會不能再用,經營不是想像中容易。如果舖租超過三萬元,一般車房很難維持。」說到行業前景,羅先生就大吐苦水:「二十三號舖原都是車房,由幾個巴基斯坦人經營,做了十八年,月租才萬三,但業主忽然要加租至三萬六,根本冇得做,惟有搬去北角清華街,聽說新租戶是日本料理。」隔幾個舖位的俊華汽車,租約到期,業主由四萬多加到八萬,老闆頂不住租金喪升,決定另覓舖位,最後要搬到柴灣的工廠大廈。東主勞先生一提起搬舖,怒氣難消,「好離譜,條街人流咁靜,邊有可能加咁多。」

金朝陽密密收購希雲街舖租被挾升,全因專收舊樓的地膽金朝陽在背後發功。地產經紀透露:「早於○四年,金朝陽看到希雲街毗鄰時代廣場,樓價及租金卻大落後,舊樓有極高重建價值,是區內一顆遺珠,於是不動聲色,密密進行收購工作。」金朝陽率先向曦巒現址的舊樓打主意,不斷派人游說小業主出讓,由於當年本港樓價還未暴升,收購進展尚算順利;到○八年,金朝陽集齊八成半業權,先後申請強拍而完成併購整個地盤,並將項目重建成新盤曦巒。此外,金朝陽對同街的幾幢商住物業,包括希雲大廈?禮信大廈?禮希大樓和禮雲大樓亦頗感興趣,○七年開始,一有機會就向小業主提收購,甚至地舖也不放過。不過,兩年前政府修例,規限新建樓宇發水比例,新建的物業總面積只能發水百分之十,重建可帶來的利潤大大減少,金朝陽對收購和重建轉趨審慎,出價未敢太勇進。再者香港樓市拾級而上,樓價飛升,小業主叫價高昂,收購進展舉步維艱。

打造銅鑼灣SOHO金朝陽重建大計受到挫折,急謀對策,最終決定轉打持久戰,於是想到將購入的單位出租。同時,集團計劃出售興建中的曦巒,若能將希雲街的環境改善,對提升曦巒的價值及增加物業的吸引力有相當幫助,遂決心優化整條小街。天俊測量師行行政總裁鄧慶年指出,金朝陽優化希雲街,不但有利於推售曦巒,亦可增加已購入的單位租值,實在是一箭雙鵰:「希雲街的業權非常分散,隨時收十年、八年都未完,金朝陽只好改變策略,執靚條街,手上的物業租金肯定可以水漲船高。」要提升小街的級數,先要改善環境,再而帶動人流。於是先將車房趕走,將小街租戶重新整合,定位為小SOHO,藉食肆吸引外人,從而帶旺街道。希雲街共有廿九個地舖,經過好幾年收購,金朝陽已購入五個,每當有店舖到期,集團即重整租戶,將一些從事厭惡性行業的店舖換掉,轉而租給潮流食店,要將小街打造成為食街。事實上,希雲街得以變身,金朝陽的苦心經營不能抹煞,為吸優質租客,金朝陽初期在租金方面頗有彈性。如二至四號的相連舖,前年換上經營新派茶餐廳「棟篤食」,食店負責人向記者透露,當年睇舖半年,但銅鑼灣租金動輒十多萬元,難以負擔,金朝陽卻願意只收五萬月租,雖說希雲街較偏,但租金仍頗為相宜。富山麵家負責人林先生亦表示是以「優惠價」承租,「當時睇過登龍街舖位,要十幾萬,根本租唔起,所以來這條街開舖。」金朝陽願意收取較市值要低租金,不外乎是希望先將食肆引入,將街道檔次提升,令曦巒可以開出一個更理想的賣價。另外,為了易於管理旗下單位,金朝陽幾年前以四百二十萬元,購入管理希雲街一帶舊樓的港聯物業管理,該公司管理小街物業已有十多年,金朝陽擁有後,可以增加在該地段的影響力,方便進行改造工作。去年,金朝陽終於將曦巒推售,每方呎均價高達二萬二千八百零六元,高於同街舊樓逾兩倍,但銷售出奇地受歡迎,推出的一百八十八個單位,間被買家掃入九成多,金朝陽一鋪淨賺過十億元。

田生欲分一杯羮金朝陽銷售曦巒一炮而紅,其成功吸引到別的地產商注意,希望可以分一杯羮。據悉,田生地產就有意插手,曾出價每呎一萬元,利誘希雲街小業主出讓單位,但因為小業主索取超高價格,田生只好偃旗息鼓。同時間,希雲街一帶物業的發展商霍英東家族,近年亦在這個地段蠢蠢欲動。霍家於上世紀五十年代在希雲街興建希雲大廈、禮信大廈、禮希大樓和禮雲大樓,其後將單位逐一售出,但仍保留少量單位及舖位作長線收租。霍家見希雲街周邊舖位紛紛升值,亦銳意將手上六個地舖改變,換上新式租戶,如十四號舖的現租戶為「東瀛宅急便」,以售賣日本護膚品為主。其餘的舖位則分別租予熱狗店?畫室?設計公司等,令街道面貌逐漸改觀。

....

昔日的希雲街以整車出名,短短百多米長的小街有多家車房,街上泊滿保時捷、寶馬、平治。其中位於二十七號的飛成車行,更加有明星車房之稱。老闆羅先生說,玩開車的人都知道希雲街,有些常到澳門參加格蘭披冶賽車的車手,更會來修車及改裝,錢嘉樂都是車行熟客。由於羅生跟錢嘉樂相熟,錢不時介紹許多圈中人來修車,如官恩娜、諸葛紫岐(圓圖)、鄧小艾和吳家麗等。不過,羅生透露,女藝人多數修理家庭車,不會改裝。

撰文?歐陽慧恩 攝影?李志偉設計?陳承峰

126 : GS(14)@2013-05-27 11:38:19

哈哈

127 : GS(14)@2013-08-17 18:06:53

盈警

128 : fishlove2001(20176)@2013-08-18 12:28:30

0.3xPB? 又令我諗起鎮科給重估回0.5xPB, 大家都是銅鑼灣, 878低估了?

129 : greatsoup38(830)@2013-08-18 12:35:42

878 管治有些問題

130 : greatsoup38(830)@2013-08-22 00:06:34

878

盈利降68%,至1,600萬,輕債

131 : GS(14)@2013-10-16 00:06:35

大股東買番前幾年想上市的地管上市公司

132 : qt(2571)@2014-02-25 21:46:11

盈警

133 : greatsoup38(830)@2014-03-05 22:55:25

http://hk.apple.nextmedia.com/news/art/20140305/18645878

新餐廳將設於銅鑼灣登龍街未開幕的金朝陽中心二期Midtown二樓全層,現已開始裝修,預計7月可順利開幕。主持電視節目《大城小廚》的Jamie Oliver屆時或會親自來港剪綵。餐廳官網已新增香港分店頁面,內容以繁體中文書寫,YouTube上更有一則由Jamie Oliver講廣東話的宣傳片,facebook也已開設專頁。

[■Jamie's Italian將於7月在銅鑼灣金朝陽中心二期開業。] ■Jamie's Italian將於7月在銅鑼灣金朝陽中心二期開業。

料聘100員工 可赴英受訓

餐廳方面表示,店面佔地11,000呎,有約200個座位,最大特色是設全開放式廚房,讓食客見證廚師的技藝。餐廳預計需要100名員工,將不限國籍在本地優先招聘,包括主廚及總經理,部份獲聘者更須赴英國受訓,保證食物及服務與英國店一致。

靚仔廚師Jamie Oliver以主持烹飪電視節目成名,曾在英美掀起飲食革命,改造學童的飲食餐單。他向來強調保持食材原味,講究食材的來源,並抗拒基因改造食物。其餐廳的招牌意大利粉每天由廚師親手製作,確保新鮮無添加。餐廳表示,他們對所有食材都有嚴格標準,包括要求供應商確保可追溯來源地,有時甚至會到生產地實地考察,才決定合作與否。他們以食物的質素為優先考慮條件,由當地的優質有機蔬菜到意大利的橄欖油都會用上,不排除由內地輸入食材,強調入貨標準與全球分店同樣嚴格。

Jamie's Italian由Jamie Oliver與其師傅Gennaro Contaldo合作,自2008年在英國牛津開首間餐廳,全英現有37間分店。09年曾計劃來港開首間海外分店,惜計劃告吹。他另經營英國懷舊菜、曾有四間分店的Union Jacks,其中三間去年倒閉,幸所有員工都獲轉職。

134 : greatsoup38(830)@2014-03-20 00:40:05

878

盈利減9成,至5,000萬,輕債

135 : greatsoup38(830)@2014-04-04 12:37:54

878將項目賣給萬科

136 : greatsoup38(830)@2014-05-24 00:58:48

http://www.mpfinance.com/htm/finance/20140523/news/ea_eab1.htm

金朝陽料MIDTOWN每年收租1.2億

2014年5月23日

【明報專訊】繼去年開售銅鑼灣銀座式商廈The Sharp後,金朝陽(0878)在同區發展的MIDTOWN(金朝陽中心2期),近日主力招租的食肆樓面,呎租70至90元;集團執行董事陳慧苓表示,MIDTOWN總樓面面積為21.8萬方呎,估計全數獲承租,每年租金總收益為1億至1.2億元,僅次於年租金收益達3.6億元的金朝陽中心1期。

陳續稱,MIDTOWN目前租出的食肆樓面面積,佔項目總樓面約四成(逾8萬方呎);至於物業中高層,會以健身、跳舞室等以生活消閒為主的租客為主,呎租料在40餘元水平。陳認為,內地旅客消費雖略為放緩,惟本地消費氣氛仍有不錯表現,因而不影響MIDTOWN的租務。

COHO擬保留部分單位收租

住宅方面,陳表示大坑COHO擬保留部分單位作長線收租,市場估計呎租介乎70至100元;另同系銅鑼灣曦巒最快下月獲批入夥紙,將以現樓形式重推11個貨尾。

協成行筲箕灣盤 命名「遠晴」

另協成行董事總經理方文雄稱,旗下筲箕灣項目已命名「遠晴」,項目共有98伙,標準戶主打一、兩房,預料今季上載樓書,並於下季以現樓形式開售。上述項目為該公司過去14年來首次推出的新盤,方稱,由於投地所需資金太大,故該公司不會投地,但有計劃把持有多年的收租項目重建,如觀塘興業街項目將重建成工廈或商廈,另位於南灣、清水灣、山頂等豪宅物業,亦有機會重建。

137 : GS(14)@2014-08-20 02:08:49

878

盈利增8成,至5,000萬,輕債

138 : greatsoup38(830)@2014-09-14 02:54:54

2014-09-03 EW

銅鑼灣登龍街變天 投資者「搭順風」重鎚買舖

銅鑼灣登龍街有羅素街「後巷」之稱,身處核心區,過往,舖位租售價穩守「後巷價錢」,近年來,地踎小巷突然晉身高級食街,繼地產商金朝陽打造銀座式地標,正式為這條街「升呢」掀起序幕,專注化妝品業務的零售商莎莎,亦加入「重建」行動,正如火如荼打造另一幢地標,佔據大半條街。

登龍街終於一登龍門,投資者憧憬「升」價十倍,有老手趁勢搭「順風車」,近年重鎚出擊,三年多前購入舖位,三年後竟然提價逾兩倍,併購毗鄰舖位,不惜工本地打造雙連舖位,如意算盤就是租金大爆升。

每日黃昏,登龍街中段都出現人龍,數目逾百人,慕名而來光顧一家食肆,每當接近七時,職員總是宣布截龍。「龍尾估計排兩三小時,你哋唔好等啦!」該家人氣食肆,就是英國名廚 Jamie Oliver旗下意大利連鎖餐廳 Jamie's Italian,今年七月底進駐登龍街。

金朝陽花逾十年時間,收購登龍街一至二十九號舊樓,重建銀座式商廈——金朝陽中心二期Midtown,成功吸引特色食肆進駐,從而令喜歡嘗新的年輕客,走進登龍街。

投資者林清林:料租金爆升

Midtown是金朝陽中心延續,與位處羅素街的金朝陽中心,背對背,兩幢大廈更建有一條天橋連接,惟金朝陽發言人回應本刊,暫未有啟用時間表,需要配合附近整體發展與規劃,方能落實。

雖然天橋開放無期,惟食廈Midtown登陸,已足以令街道人氣沸騰。投資老手亦搭順風車,活躍於舖市的林清林,於去年三月,購入三十六至四十八號登輝大廈地下F舖,面積約一千方呎,作價一億一千萬元,折合呎價高達十一萬元。他於一○年,購入面積相若的舖位(同廈E舖),售價不過三千四百五十萬元,三年間升幅高逾兩倍。

林清林過往不受訪,惟當記者提及他高追登龍街舖位,他興奮解釋:「我係長線投資,吼租金有機會爆升的舖位,即使將來加息,風險不大。登龍街舖位放盤極少,鄰舖更加罕有,E舖現時交吉招租,意向價十三萬元,上手租客日式食店,月租十六萬元,人家話我減租,實際上,我想短租兩年,希望蝕頭賺尾,當兩年後,新購入的F舖滿約,將兩間舖拍齊,打造成巨舖。」

林氏笑言:「其實一○年我購E舖時,仲同時購入C舖,作價不過二千九百萬元,只是兩舖相隔大廈入口,加上我認為舖位面積細,所以,短期內以三千四百萬元摸出,我即時後悔,買家又不肯賣回給我!」他滔滔不絕:「幾年前,登龍街未有大項目,惟我注意此處潛力。當一線羅素街租金高企,部分連鎖店會『滲水式』退至周邊街道,登龍街與羅素街,只係一街之隔,成為商戶首選之一。」

對於登龍街近年的變化,林清林指「那是剛巧碰上轉變,當初,金朝陽與莎莎項目地盤,都無咁大型,後來愈收愈多(舊樓),兩大項目已佔據登龍街三分二。」

林清林滿有信心,指登龍街舖位,大有機會由食肆轉零售,甚至可向政府爭取成為「步行街」,街道潛力實在很大,將來化身「波鞋街」不出奇,現時地舖呎租介乎一百五十至二百元不等,待莎莎項目完工後,有望升一倍,至每呎四百元。」

登龍街就是海防道

事實上,這條銅鑼灣「食街」,近年食肆類型及客源,都大為改變,以登龍街三十九號地舖為例,面積約八百方呎,六年間舖租急升逾一倍。

據悉,○八年間,該舖位租客為一家舊式粥店,月租六萬八千元,做街坊生意,每碗粥十幾、二十元,現時舖位由「博多一幸舍」日式拉麵店租用,月租約近十四萬元,人均消費高達七、八十元一碗拉麵。

莎莎項目位於二至二十二號,由莎莎國際主席兼行政總裁郭少明等人持有,佔地約九千方呎,去年九月獲屋宇署批建商廈,總樓面約十三萬四千八百方呎,料興建銀座式商廈。四月時,市場消息指,該地盤已獲準買家,以約二十七億元洽至尾聲,每呎洽購價約二萬元水平,有機會以連建築合約方式易手。

新項目受矚目,同街舊商廈亦與時並進,永光地產旗下永光中心,正位處莎莎項目旁邊,永光地產總經理鄺德權表示,該廈正計劃明年初翻新,料年底完成,包括更換電梯、美化大堂及外牆,「電梯快咗,可為大廈帶來更多客源,大堂參考旺區商廈設計,外觀保留用玻璃幕牆,並裝上燈飾及大型廣告牌。」

一登龍門聲價十倍

鄺氏強調,登龍街是堅拿道與時代廣場必經路段之一,人流眾多。「軒尼詩道就如廣東道熱鬧,而登龍街就是海防道,雖位處內街,受周邊一線街帶旺,金朝陽與莎莎項目,也為街道帶來正面影響。我們期待永光中心翻新過後,大廈競爭力提升,吸引美容店、理髮店、醫療美容中心等行業進駐,提升租金收入。」

鄭先生與朋友於附近用膳,路經登龍街,他說,多年來,他留意街道變化。「登龍街以前很平民化,食碟燒味飯,只是二、三十元,現時燒味店已絕迹,取而代之是日本拉麵店,以及中價食店,埋單都要一百元。」

趁假日逛街的Candy則指,「登龍街現階段有大型地盤動工,環境一般,若果想到貴價餐廳用膳,暫時不會選擇該處的地舖。」

中原工商舖高級營業董事黃偉基憶述,十年前,登龍街全是「地踎」食店及個別民生舖,價值遠低於區內耀華街、霎東街等二線街,其時,面積約一千方呎,幾百萬有交易,最貴不過一千萬元,三、四年前,上升至二、三千萬元的水平,他形容,現時售價超越一億元,屬於現實版的「一登龍門、聲價十倍」。

六十年小店即將退隱

有利腐乳王,屹立登龍街街口近六十年,老闆娘邵小姐,見證登龍街曾聚集補鑊店、五金行及玻璃行,接着變地踎食街,大牌檔夜夜笙歌,樓上酒吧曾風靡商廈,街道至今更脫胎換骨,惟租金勁升,令她的小店被迫退隱,成為登龍街歷史。

邵小姐無奈說:「現時月租近十八萬元,十月租約期將滿,業主加租至二十二萬元,我們實在無法支持,現時利潤只有一萬多元呢,我要做份兼職幫補生計。但還是希望做下去,故於鵝頸街市租了個小舖位,月租一萬多元,擔心一旦搬離舊舖,顧客流失,惟沒有辦法。」

邵小姐補充指, 該登龍街舖位百餘方呎,另連小閣樓,多年來租金狂加。「我們最初在對面開業,現是莎莎地盤,經營約三十年,再搬到現址二十多年,當初月租只是三萬多元。」該舖位現由老牌家族周勝記置業接棒人周炳權等人持有。

現場所見,有利舖位細細,放滿食材,招牌腐乳一樽賣三十多元,邵小姐見熟客老婆婆幫襯,主動減收三元,她笑言:「剛才賣給婆婆的腐乳,我一元冇賺呢!」為了應付高昂租金,邵小姐說,惟有積極開拓售賣各類的食材。

對於登龍街變化,邵小姐直言,「以前別人稱這街為堀頭街、死街,污糟又有老鼠,無人行㗎!後來食肆多了,衞生環境才有改善,不過還是『老嘢』才愛來,家不同,來Midtown食高級菜的,都是年輕人呢!」

撰文?地產組 攝影?地產組設計?林彥博

139 : GS(14)@2015-03-19 15:46:19

盈利增1286%,至9億,輕債

140 : GS(14)@2015-04-04 03:22:22

每手一拆四

141 : hkgbamboopanda(35337)@2015-06-14 11:09:38

今年midtown租金入帳

認真收租都差唔多5億一年

點解市值得番40億左右

今個月最低12.96

市值唔夠40億

唔計佢果堆物業買賣項目

淨食金朝陽中心,MIDTOWN,諾士佛台十號同埋the sharp地鋪-2樓

我都覺得好抵

但是咪有暗病 個pb低到

係到麗新系可以同佢媲美

麗新周福安攪左咁耐d基金佬都未信

依隻又如何?

142 : hkgbamboopanda(35337)@2015-06-14 11:11:53

佢幫條街化妝果下真係勁

行過midtown都見到佢門面其實做得好靚

對面sasa項見起好應該再下一城

143 : greatsoup38(830)@2015-08-19 01:33:02

盈利增66%,至1億,輕債

144 : GS(14)@2015-10-30 01:13:20

大股向公司購入曦巒幾個靚單位

145 : 太平天下(1234)@2015-10-31 12:02:36

hkgbamboopanda在141樓提及

今年midtown租金入帳

認真收租都差唔多5億一年

點解市值得番40億左右

今個月最低12.96

市值唔夠40億

唔計佢果堆物業買賣項目

淨食金朝陽中心,MIDTOWN,諾士佛台十號同埋the sharp地鋪-2樓

我都覺得好抵

但是咪有暗病 個pb低到

係到麗新系可以同佢媲美

麗新周福安攪左咁耐d基金佬都未信

依隻又如何?

係好超值,但唔派息呢

146 : GS(14)@2015-10-31 18:51:46

呢隻我唔會博,一差又亂印廢紙概念

147 : greatsoup38(830)@2016-01-28 00:30:55

盈警

148 : Louis(1212)@2016-01-29 20:26:45

我今天以接近但小於8.8元買了16000股878, 我第一次持有它。

原本想購買更多的17或163或194或224或367, 但最終還是選擇多樣化去持有878。

149 : greatsoup38(830)@2016-01-29 22:50:06

Louis在148樓提及

我今天以接近但小於8.8元買了16000股878, 我第一次持有它。

原本想購買更多的17或163或194或224或367, 但最終還是選擇多樣化去持有878。

878 真是一般

150 : Louis(1212)@2016-01-29 23:13:08

我喜歡878的原因:

1. 股權集中,大股東持有69.14%, 再加上過去幾年大股東在場內和場外以每股8.7~18元增持不少公司股票:

http://sdinotice.hkex.com.hk/di/ ... 8&src=MAIN&lang=ZH&

2. 2011年5月以先舊後新配售最多 1000萬股,配售價每股 12.2元,集資淨額 1.207億元,擬用作一般營運資金。

3. 股份回購 最後十二個記錄(每月)

日期數量 (股)最高價最低價

2016/01/01 2,039,000 10.200 8.690

2015/12/01 538,500 9.600 9.190

2014/12/01 232,000 12.180 12.000

2014/11/01 4,000 12.180 12.180

2014/09/01 34,000 13.340 13.080

2014/08/01 48,000 13.480 13.340

2004/10/01 166,000 1.600 1.580

2004/09/01 232,000 1.620 1.550

2016年1月整個月成交量358.66萬股,高價$10.78,低價$8.5,收盤價$8.76。2016年1月公司回購203.9萬股(高價10.20 低價8.69), 佔整個月成交量的56.85%。

2004年到目前為止,公司動用現金29.232034百萬元回購了3.3435百萬股, 每股平均價8.743元。

4. 跌得夠多, 資產折讓高, 用作收息和對沖租金及樓價也不錯。

我今天第一次買它, 以接近但小於8.8元買了16000股。

原本想購買更多的17或163或194或224或367, 但最終還是選擇多樣化去持有878。

大股東管理好並且養大公司, 小股東只是坐在那裡什麼都不做, 也可以跟著他們她們掙些錢。 他們她們拿到高工資高獎金, 佔小股東便宜! 我是可以理解的, 世上無完美的股票!

151 : greatsoup38(830)@2016-01-29 23:39:56

拿高人工是笨行為

152 : Louis(1212)@2016-01-30 09:09:48

greatsoup38在151樓提及

拿高人工是笨行為

從另一個角度來看一下:

大股東管理好並且養大公司, 小股東只是坐在那裡什麼都不做, 坐享其成, 也可以跟著他們她們掙些錢。

你不覺得, 如果大股東只獲得公平的工資和獎金, 是不是小股東佔了大股東便宜嗎?

大股東拿到高工資高獎金佔了小股東便宜, 他們她們可以不停買下公司的股票購買到近75%, 支持股價, 然後發財立品! 難道不是一件好事? 大股東佔小股東便宜是一間小公司的必然成長歷程! 實際上, 只需大股東有能力養大公司, 讓小股東也可以跟著他們她們掙些錢並且遠遠跑贏通脹, 我認為這是可以接受的。

相比於大股東, 小股東為公司做了些什麼? 小股東不能總是要求與大股東完全和絕對平等!

127和373就是一個很好的例子, 878很可能是正在行它們的路徑。

153 : Louis(1212)@2016-01-30 13:18:39

即使878每隔2-3年便向大股東及友好發行約550股新購股權, 佔目前股本不足2%, 攤薄效應很小, 我認為算是很自制的。

大股東及友好擁有較低價格購股權, 當然是佔了小股東便宜, 這是可以看作激勵計劃。 其實, 讓友好擁有較低價格購股權也是一種做生意的手法。

購股權以較低價格行使之後, 公司又以相對略高價格把它們回購, 目的就是要降低攤薄效應, 對所有股東都有利, 很多公司都是這樣做的。

實際上, 只需大股東有能力養大公司, 讓小股東也可以跟著他們她們掙些錢並且遠遠跑贏通脹, 我認為這是可以接受的。

相比於大股東, 小股東為公司做了些什麼? 小股東不能總是要求與大股東完全和絕對平等!

154 : JFFFUND(42932)@2016-01-30 13:58:25

由2011年到2016,看不出怎樣(只需大股東有能力養大公司)?! 這家人不會對小股東好,其女手段更甚!

(相比於大股東, 小股東為公司做了些什麼? 小股東不能總是要求與大股東完全和絕對平等!)...這句正是香港家族上市公司的心底話,但很少像這家粥水都唔留!

155 : Louis(1212)@2016-01-30 19:38:06

我個人這樣理解878:

1. 過去的十年,它取得了有價值160億元的投資物業, 極具里程碑意義, 現在每有年5億元的租金收入。 每股淨資產值59.5元, 儘管 未來可能會一定程度上下降, 但可充當參考。

2. 最重要的是它的財務狀況是健全的, 集團仍在積極經營其業務, 未來應該不會差:

http://www.hkexnews.hk/listedco/ ... TN20150910261_C.pdf

物業銷售方面,集團於二零一五年上半年回顧期內預售葵涌青山公路工業項目iPLACE,合共提供322伙工作間,全部工作間已悉數沽清。銷售總額逾港幣10億元, 銷售

成績達成集團目標,該項目預計將於2016年第四季落成。

此外,集團分別於二零一五年一月以港幣約4.93億元(包括交易費用)購入位於葵涌打磚坪街工業項目及於二零一五年三月以港幣約2.68億元(包括交易費用)購入位於荃灣柴灣角街一棟工業大廈逾85%業權。本集團將繼續補充其土地儲備,以增強盈利及發展需求。

3. 2007年到現在,其股價及股息大幅跑贏所有藍籌股(除了700), 算是很難得!

給它另一個十年, 看看會如何? 應該不如過去十年, 因為它的基本數字已經比較大。

156 : greatsoup38(830)@2016-01-30 22:16:13

財務上未算健全,只是資產值大,掩埋問題

157 : Louis(1212)@2016-01-31 11:47:47

香港市場先生

金朝陽集團: 分享一些看法

筆者上星期以每股8.61元增持小量$金朝陽集團(00878)$ , 有部分人不喜歡金朝陽, 筆者絕對理解, 事實上, 金朝陽起碼有以下幾個缺點是筆者不喜歡的:

1. 管理層薪酬過高: 2014年主席傅金珠薪酬678.4萬元, 女兒陳慧苓薪酬更高達1,839.7萬元.

2. 派息孤寒: 2014年全年派息每股只有0.3元, 當中有0.1元是特別股息, 以現價8.76元計算的歷史股息率只有3.424%

3. 向董事以及僱員授予購股權: 根據2015年中期報告, 未行使購股權餘數為6,423,500股, 最新已發行股數為283,308,635股, 攤薄效應約為2.267%.

不過, 是否就表示金朝陽不值得買嗎? 是否就表示買金朝陽不可能有好回報嗎?

筆者於2009年5月29日首次推介878, 當時的股價是3.36元, 如果當日買入並持有至今, 不計股息的回報率也有1.6倍. 首先重溫當日筆者的文章:

舊樓重建專家: 878金朝陽集團

金朝陽是收購舊樓重建的專家. 今日睇新聞, 新世界董事總經理鄭家純表示,目前本港處於低息環境,市場對樓市信心已經回升,預期樓價由目前至年底將再升約10% . 筆者唔知樓價到年底是否會再升10%, 不過根據以往的經驗, 一些小型地產股會在這種市況受到追捧, 而878金朝陽相信會是其中一員.

於08年底, 金朝陽的每股資產淨值高達16.19元, 現價3.36, P/B只有0.21倍, 市值只有8.05億元. 今年3月單單出售大坑重士街及華倫街物業已經套回4.23億元. 另外, 金朝陽近日透過強制拍賣,統一銅鑼灣希雲街48-50號物業業權, 地盤面積約1.2萬方呎,可建商業樓面或住宅樓面分別約18萬及9.6萬方呎,估計整個項目的地價市值約7至8億元.

金朝陽的旗艦收租物業為銅鑼灣的金朝陽中心, 08年租金收入達1.73億元, 以6%租金收益率計算, 金朝陽中心的估值為29億元.

不計入物業重估的盈利, 08年賺1.32億元, 比07年的1.62億元下跌19%. 08年底淨借貸為20.91億元, 負債比率為62%, 利息支出為6142萬. 可能由於負債高的關係, 派息並不吸引, 過去2年每股只派7仙, 息率只有2.1%.

金朝陽的投機賣點包括地產回春和資產折讓, 以目前熱炒的市況, 股價有望上升, 收窄股價對資產淨值的折讓.

http://graham_choi2003.mysinablo ... e&articleId=1749293 …

回到2009年5月29日, 金朝陽當時的情況是這樣:

股價: 3.36元

每股資產淨值: 16.19元

每股派息: 7仙

發行股數:239,874,135股

每年租金收入: 2.1億元

銀行借貸淨額: 18.713億元

2016年1月30日的今天, 金朝陽的情況是這樣:

股價: 8.76元

每股資產淨值: 59.5元

每股派息: 30仙

發行股數: 283,308,635股

每年租金收入: 超過5億元

銀行借貸淨額: 17.138億元

從2009年5月29日到今天大約6年半的時間, 不好的方面是發行股數增加了18.1%, 好的方麵包括:

1. 股價增加1.6倍

2. 每股資產淨值增加2.68倍

3. 每股派息增加3.29倍

4. 銀行借貸淨額從18.713億元減少到17.138億元, 每年租金收入從2.1億增加至5億元. 當年銀行借貸淨額是每年租金收入的8.9倍, 現在銀行借貸淨額是每年租金收入的3.4倍.

大家可以看到即使是一支在部分人眼中不太喜歡的股票, 也有它進步的地方, 也有它值得欣賞的地方, 不能否認大股東對公司的努力和貢獻.

158 : Louis(1212)@2016-01-31 12:05:42

鑑於香港市場先生提供的金朝陽集團營運數字, 我覺得我在2016年以8.78元買入878是比那些在2009年以3.36元買了878更加便宜。

尤其是在比較兩個不同時期的現金購買力和兩個不同時期的其它物價脹幅之後, 我的這種感覺變得越來越強烈。

159 : greatsoup38(830)@2016-01-31 18:34:57

Louis在158樓提及

鑑於香港市場先生提供的金朝陽集團營運數字, 我覺得我在2016年以8.78元買入878是比那些在2009年以3.36元買了878更加便宜。

尤其是在比較兩個不同時期的現金購買力和兩個不同時期的其它物價脹幅之後, 我的這種感覺變得越來越強烈。

我覺得不應該這樣算,實際上這公司不少盈利是重估所得,我覺得應該把數字重組才合符現實

160 : greatsoup38(830)@2016-01-31 18:36:48

http://xueqiu.com/6611504859/64378621

管我财:

还有一只我曾经非常排斥,完全不派息的$顺豪科技(00219)$ ,过去十几年竟然是大牛股[吐血][吐血] 足够便宜还是很重要的。[鼓鼓掌]

顶(1)

赞助

回复

01-30 23:31

Ten-Bagger

Ten-Bagger:

[想一下][围观]

顶

赞助

回复

01-30 23:34

投资行人

投资行人:

不派息也是成长股的特征,再投资需求大

管我财:

还有一只我曾经非常排斥,完全不派息的$顺豪科技(00219)$ ,过去十几年竟然是大牛股[吐血][吐血] 足够便宜还是很重要的。[鼓鼓掌]

01-30 23:31

顶

赞助

回复

01-30 23:36

飞跃狂人院

飞跃狂人院:

关注中,便宜是硬道理!

顶

赞助

回复

01-30 23:38

loser888

loser888:

现在不是买入点

Ten-Bagger:

[想一下][围观]

01-30 23:34

顶(2)

赞助

回复

01-30 23:39

TheOneToBeStar

TheOneToBeStar:

港股真是个奇葩的市场

管我财:

还有一只我曾经非常排斥,完全不派息的$顺豪科技(00219)$ ,过去十几年竟然是大牛股[吐血][吐血] 足够便宜还是很重要的。[鼓鼓掌]

01-30 23:31

顶

赞助

回复

01-30 23:48

邓普顿逆向投资

邓普顿逆向投资:

[想一下]

管我财:

还有一只我曾经非常排斥,完全不派息的$顺豪科技(00219)$ ,过去十几年竟然是大牛股[吐血][吐血] 足够便宜还是很重要的。[鼓鼓掌]

01-30 23:31

顶

赞助

回复

今天 06:12

指数基金

指数基金:

这个和财商教育900亿坏账是不是一个公司金朝阳教育臭名远扬了。

顶(2)

赞助

回复

今天 06:39

Ten-Bagger

Ten-Bagger:

我不会买

loser888:

现在不是买入点

01-30 23:39

顶

赞助

回复

今天 08:12

投资者金大头

投资者金大头:

A股09年到现在,大把股应该不少赚,

顶

赞助

回复

今天 08:24

nomorecities

nomorecities:

哈哈,我的观点和先生几乎完全相同。把我想说的全说了。水至清则无鱼,要是这个股一点问题都没有,不可能便宜到这个价格。关键是看价格是否便宜的能够过度反映公司的问题,毕竟回购就是很好的证明。

大v果然不一样,我买金朝阳的时候,这个股只有一百多人关注,股票讨论基本也只有我一个人在发言自娱自乐,连最早推荐它的港股牛都不怎么说话。现在大v一进驻,立马这里就热闹了。

再在先生的基础上补充一点,金朝阳集团大股东持股比例(包括购股权)好像已经超过百分之七十了,再加上还在回购,离达到百分之七十五的上限不远了。这就意味着大股东不会为了增发而有意出千打压公司股价(因为没多少空间了),未来大股东想继续捡便宜,只能通过回购和私有化两种途径,而这两个对小股东都是利好。

顶

赞助

回复

今天 08:57

loser888

loser888:

香港房地产很危险

Ten-Bagger:

我不会买

今天 08:12

顶

赞助

回复

今天 10:05

Ten-Bagger

Ten-Bagger:

也不算是,中小型住宅会比较大问题

loser888:

香港房地产很危险

今天 10:05

顶

赞助

回复

今天 10:07

香港市場先生

香港市場先生:

不能拿A股的表現跟港股比, 港股表現最公道應該跟$盈富基金(02800)$ 比較. 2009年5月29日盈富基的收市價是18.44元, 現在是19.84元. 金朝阳是大幅跑贏恆生指數.

投资者金大头:

A股09年到现在,大把股应该不少赚,

今天 08:24

顶

赞助

回复

今天 10:12

香港市場先生

香港市場先生:

香港的$金朝阳集团(00878)$ 跟內地的金朝阳教育沒有關系.

指数基金:

这个和财商教育900亿坏账是不是一个公司金朝阳教育臭名远扬了。

今天 06:39

顶

赞助

回复

今天 10:15

香港市場先生

香港市場先生:

有短缺點的公司股價表現不一定差, 就好像醜女也不一定嫁不出去.

管我财:

还有一只我曾经非常排斥,完全不派息的$顺豪科技(00219)$ ,过去十几年竟然是大牛股[吐血][吐血] 足够便宜还是很重要的。[鼓鼓掌]

01-30 23:31

顶

赞助

回复

今天 10:17

香港市場先生

香港市場先生:

截至2015年12月15日, 大股東持股只有69.14%, 還有不少空間可以增持.

nomorecities:

哈哈,我的观点和先生几乎完全相同。把我想说的全说了。水至清则无鱼,要是这个股一点问题都没有,不可能便宜到这个价格。关键是看价格是否便宜的能够过度反映公司的问题,毕竟回购就是很好的证明。 大v果然不一样,我买金朝阳的时候,这个股只有一百多人关注,股票讨论基本也只有我一个人在发言自...

展开

今天 08:57

顶

赞助

回复

今天 10:29

nomorecities

nomorecities:

包括购股权了么?另外回购导致的股本减少也要算上。

香港市場先生:

截至2015年12月15日, 大股東持股只有69.14%, 還有不少空間可以增持.

今天 10:29

顶

赞助

回复

今天 10:33

阿土仔3

阿土仔3:

香港市场先生,您非常懂港股,我看到两只票,但是非常看不懂,因为他们的市盈率远小于1,市净率几乎为0,这两只票是$兴胜创建股权(02941)$和$中国宏桥股权(02942)$,希望您能帮忙解答一下。

顶

赞助

回复

今天 10:41

香港市場先生

香港市場先生:

不包购股权, 因為不肯定會不會行使. 回购导致的股本减少還未算上, 因為交易所的資料還未更改, 但相信差異不大.

nomorecities:

包括购股权了么?另外回购导致的股本减少也要算上。

香港市場先生:

2941和2942不像是正股, 我不買 derivatives.

阿土仔3:

香港市场先生,您非常懂港股,我看到两只票,但是非常看不懂,因为他们的市盈率远小于1,市净率几乎为0,这两只票是$兴胜创建股权(02941)$和$中国宏桥股权(02942)$,希望您能帮忙解答一下。

今天 10:41

顶(1)

赞助

回复

今天 11:28

nomorecities

nomorecities:

大股东愿意以市场价格增持回购,那么没有理由放弃低于市场价的购股权吧。算上购股权和回购,大股东持股应该超过百分之七十了。总之我的结论是这种股票大股东为了低价增持而恶意把公司搞烂或是拆股并股的可能性几乎没有。风险大大降低。

香港市場先生:

不包购股权, 因為不肯定會不會行使. 回购导致的股本减少還未算上, 因為交易所的資料還未更改, 但相信差異不大.

今天 10:58

顶

赞助

回复

今天 11:56

阿土仔3

阿土仔3:

谢谢您。

香港市場先生:

2941和2942不像是正股, 我不買 derivatives.

今天 11:28

顶

赞助

回复

今天 12:00

Louis383

Louis383:

鑑於香港市場先生提供的金朝陽集團營運數字, 我覺得我在2016年以8.78元買入878是比那些在2009年以3.36元買了878更加便宜。

尤其是在比較兩個不同時期的現金購買力和兩個不同時期的其它物價脹幅之後, 我的這種感覺變得越來越強烈。

顶

赞助

回复

今天 12:05

香港市場先生

香港市場先生:

我也不認為大股東故意把股價搞烂.

nomorecities:

大股东愿意以市场价格增持回购,那么没有理由放弃低于市场价的购股权吧。算上购股权和回购,大股东持股应该超过百分之七十了。总之我的结论是这种股票大股东为了低价增持而恶意把公司搞烂或是拆股并股的可能性几乎没有。风险大大降低。

今天 11:56

顶

赞助

回复

今天 12:15

香港市場先生

香港市場先生:

金朝陽在經營利潤基礎上, 現在比6,7年前扎實很多. 現在每年租金收入超過5億, 相比只有17.138億元的銀行借貸淨額, 不太差. 如果真需要錢, 賣一些物業就行. 最重要是持有核心收租物業, 就有穩定的租金收入.

Louis383:

鑑於香港市場先生提供的金朝陽集團營運數字, 我覺得我在2016年以8.78元買入878是比那些在2009年以3.36元買了878更加便宜。

尤其是在比較兩個不同時期的現金購買力和兩個不同時期的其它物價脹幅之後, 我的這種感覺變得越來越強烈。

今天 12:05

顶

赞助

回复

今天 12:20

Louis383

Louis383:

我完全同意金朝陽在經營利潤基礎上, 現在比6,7年前紮實很多, 安全很多, 因此現價8.76元也比7年前3.36元便宜不少。

香港市場先生:

金朝陽在經營利潤基礎上, 現在比6,7年前扎實很多. 現在每年租金收入超過5億, 相比只有17.138億元的銀行借貸淨額, 不太差. 如果真需要錢, 賣一些物業就行. 最重要是持有核心收租物業, 就有穩定的租金收入.

今天 12:20

顶

赞助

回复

今天 12:55

greatsoup

greatsoup:

問題極極端便宜才可以 但我始終希望公司連這些不好的事要做少點

香港市場先生:

有短缺點的公司股價表現不一定差, 就好像醜女也不一定嫁不出去.

今天 10:17

顶

赞助

回复

11分钟前

greatsoup

greatsoup:

剩下5% 左右吧

香港市場先生:

截至2015年12月15日, 大股東持股只有69.14%, 還有不少空間可以增持.

今天 10:29

顶

赞助

回复

11分钟前

greatsoup

greatsoup:

我覺得不應過分鼓勵這些公司管治有問題的公司作惡 雖然幫股東賺錢 但是否要覺得他侵佔小股東是理所當然? 我覺得不是這樣

管我财:

还有一只我曾经非常排斥,完全不派息的$顺豪科技(00219)$ ,过去十几年竟然是大牛股[吐血][吐血] 足够便宜还是很重要的。[鼓鼓掌]

01-30 23:31

顶

赞助

回复

9分钟前

greatsoup

greatsoup:

他是想多用公司資金購買足夠多股權

香港市場先生:

我也不認為大股東故意把股價搞烂.

今天 12:15

顶

赞助

回复

8分钟前

greatsoup

greatsoup:

實際上公司錢都是靠重估所得 不應apple to orange 比較股價是否便宜

Louis383:

鑑於香港市場先生提供的金朝陽集團營運數字, 我覺得我在2016年以8.78元買入878是比那些在2009年以3.36元買了878更加便宜。

尤其是在比較兩個不同時期的現金購買力和兩個不同時期的其它物價脹幅之後, 我的這種感覺變得越來越強烈。

今天 12:05

顶

赞助

回复

7分钟前

greatsoup

greatsoup:

這些是供股權 不具價值的

阿土仔3:

香港市场先生,您非常懂港股,我看到两只票,但是非常看不懂,因为他们的市盈率远小于1,市净率几乎为0,这两只票是$兴胜创建股权(02941)$和$中国宏桥股权(02942)$,希望您能帮忙解答一下。

161 : Louis(1212)@2016-01-31 23:45:02

我覺得完全忽視重估是不現實的,例如三十年前購買房產,還以原始成本記錄在帳簿? 因為想掩蓋掉其當前的市值? 這就是為什麼會計報告的原則轉變了, 要讓中小投資者也了解公司現今的資產淨值。

回到878, 它的價值160億元的投資物業, 現在每年有5.2億元的租金收入, 每年有3.25%,毛利(不是1%至2%),表明它的投資物業估值的合理性。

當然,投資物業的重估升值部分不應該被視為核心盈利, 而是在扣除遞延稅項後, 反映在公司的淨資產值裡。

香港剛學會西方世界的做法這樣做, 提高公司的透明度。

此外, 投資物業的重估市值可以展示公司的抵押借貸能力和套現能力(特別是在緊急的情況下, 例如砍掉30%〜40%估值)。

我覺得湯財師兄偏向於看不起"由於投資物業重估因而盈利大增和借貸比率大降的公司"。

無論如何, 我是不會完全忘記金朝陽的160億元投資物業的參考價值,租金盈利能力, 抵押借貸能力和緊急套現應變能力。

162 : greatsoup38(830)@2016-01-31 23:48:24

Louis在161樓提及

我覺得完全忽視重估是不現實的,例如三十年前購買房產,還記以原始成本記錄在帳簿? 因為想掩蓋掉其當前的市值? 這就是為什麼會計報告的原則轉變了, 要讓中小投資者也了解公司的資產淨值。

回到878, 它的價值160億元的投資物業, 現在每有年5.2億元的租金收入, 每年有3.1%,毛利(不是1%至2%),表明它的投資物業估值的合理性。

當然,投資物業的重估升值部分不應該被視為核心盈利, 而是在扣除遞延稅項後, 反映在公司的淨資產值裡。

香港剛學會西方世界的做法這樣做, 提高公司的透明度。

此外, 投資物業的重估市值可以展示公司的借貸能力和套現能力(特別是在緊急的情況下, 例如砍掉30%〜40%估值)。

我覺得湯財師兄偏向於看不起"由於投資物業重估因而盈利大增和借貸比率大降的公司"。

無論如何我是不會完全忘記金朝陽的160億元投資物業的參考價值,租金盈利能力, 借貸能力和緊急套現應變能力。

我覺得核心盈利最重要,不可以視5億租金收入來估值,應該用盈利角度來估值公司,因為經理人的行政費用實在太高

163 : greatsoup38(830)@2016-01-31 23:48:57

香港剛學會西方世界的做法這樣做, 提高公司的透明度。

這個做法應該是2004年還是2005年開始的,何況這是會計原則呀

164 : Louis(1212)@2016-03-02 18:02:57

在我看來, 1125的值博率比878更高! 兩者都積極地管理和經營!

1125(0.12港元 PB 0.142 150億港元在上海和廣州市中心的收租物業估值每平方英尺5000港元), 對比, 878(8.5港元 PB 0.147 160億港元在香港市中心的收租物業估值每平方英尺26000港元)。內地大城市樓價終有一天跟隨香港一樣的!

就是這麼簡單的算術, 你們同意嗎?

165 : GS(14)@2016-03-02 18:12:52

1125 老闆風險大過878 好多,878 起碼我放心

166 : Louis(1212)@2016-03-24 17:24:19

難得積極地經營, 不少項目步入收成期, 不少項目在規劃中, 即後繼有力, 難得好股! 股價對資產淨值折讓高得太離譜, 我越看越喜歡!

金朝陽全年租金收入增逾1成至5.14億 (16:24)

http://www.hkexnews.hk/listedco/ ... N201603231352_C.pdf

經濟前景不被看好下,金朝陽(0878)公布,截至2015年12月31日止,集團錄得營業額逾5.4億元,比去年同期減少,主要原因是物業發展項目收入錄得減少所致。不過,金朝陽期內的物業租金收入,較去年同期增加13%至逾5.14億元,增長來自集團旗下投資物業續租、以及銅鑼灣金朝陽中心2期Midtown的新租金收益。

金朝陽表示,集團淨資產逾165.31億元,除所得稅開支前溢利2307.5萬元,較去年減少主要是物業發展項目收入錄得減少、及投資物業之公平值調整之虧損淨值有所增加所致,每股資產值57.9元;董事局建議派發2015年度末期股息0.2元。

金朝陽執行董事陳慧苓表示,受人民幣貶值、訪港人數下跌、中國遊客消費減少等因素影響,對零售市場及租務市場構成衝擊,間接影響集團旗下物業租務表現,惟透過旗艦項目金朝陽中心1期及2期Midtown的協同效應,令整體租務收入能保持穩定增長。

記者:林可為

167 : greatsoup38(830)@2016-03-24 18:06:58

盈利降8成,至1.8億,輕債

168 : Louis(1212)@2016-03-29 19:09:23

最近50,194和878的股價非常接近在一起$8.7~8.9,全部都是很少成交的股票, 其在2015年12月資產淨值分別為15.864, 28.834, 56.853港元。

之後的三到五年,它們的股票價格又會是多少?不應該再次非常接近在一起?

169 : greatsoup38(830)@2016-03-30 02:28:02

我還是喜歡194

170 : Louis(1212)@2016-05-05 08:40:51

Jamesko:

聽說香港很多千股,都是破淨值的!

Louis383回复Jamesko:

三只股票供你選擇一隻,哪一只你會選來投資?為什麼呢?

每股股票價/帳面淨值(港元)

50(8.9 / 15.864),194(8.81 / 28.834)和878(9.87 / 56.853)。

我肯定選擇878,市淨率最低, 就這麼簡單!

十年後驗證。

香港市場先生回复Louis383:

我沒有路易斯兄聰明,所以3支都買。

Louis383回复香港市場先生:

我哪裡談得上聰明,只不過迷信低市淨率的股票而已。

順便說一下,我也是讀了你介紹878的大作之後才第一次買入金朝陽, 可能會進一步累積,謝謝你。

此外,我早前已經握著194的市值也遠高於我持有878的市值。

######

[878太子女有排做=。=]

不必擔心:

兩母女過去的十幾年管理好和養大公司, 金朝陽現在持有160億港元在香港黃金地段的投資物業,每年的租金收入5.2億港元;再加上還有不少的正在開發的項目,債務約20億港元,算得上財務穩健及積極經營,應該會有美好的未來!

此外,我真的很喜歡幸運號碼878發實發, 再加上好意頭的名字, 黃金朝向太陽, 閃閃發光!

171 : greatsoup38(830)@2016-05-05 22:02:44

無人記得他們千禧年間所作所為了.....低pb 在一些很可能會急跌的地區是沒用的

172 : 老爺(57692)@2016-05-06 02:42:42

greatsoup38在171樓提及

無人記得他們千禧年間所作所為了.....低pb 在一些很可能會急跌的地區是沒用的

E加算做發財立品! 不過始終話事人信5過

173 : greatsoup38(830)@2016-05-07 00:19:14

老爺在172樓提及greatsoup38在171樓提及

無人記得他們千禧年間所作所為了.....低pb 在一些很可能會急跌的地區是沒用的

E加算做發財立品! 不過始終話事人信5過

衰左又搞老千

174 : Louis(1212)@2016-05-16 16:47:46

金朝陽集團簡要信息:

於二零一五年十二月三十一日持有之主要物業表

http://www.hkexnews.hk/listedco/ ... TN20160421470_C.pdf 第86頁

在未來三年進入收成期

於二零一五年十二月三十一日之主要發展中物業

http://www.hkexnews.hk/listedco/ ... TN20160421470_C.pdf 第87頁

金朝陽集團[编辑]

维基百科,自由的百科全书

https://zh.wikipedia.org/wiki/%E ... D%E9%9B%86%E5%9C%98

羅素街,金朝陽中心

金朝陽集團,Soundwill Holdings Limited,(港交所:0878)香港上市公司,商業角色為物業投資者及地產發展商及舊區重建者,還有中國地產開發等。金朝陽集團主席傅金珠,持有金朝陽集團已發行股票量的7成。

註冊地百慕達,寫字樓總部在銅鑼灣羅素街金朝陽中心。法律顧問是盧王徐律師事務所,核數師為香港立信德豪會計師事務所有限公司。

2007年4月22日份金朝陽集團以2.3億元出售其位於銅鑼灣寶靈頓街30、32、34、36號,38及40號兩項相連物業予華美達酒店有限公司。

2009年3月1日金朝陽集團以4.23億元完成出售大坑重士街1、3、5、7、9及11號、華倫街3、5、5A、7、7A、9及11號等物業給軒斯投資有限公司,有關交易已於日前完成。以可建樓面面積66,765平方呎計算,每方呎平均售價達6336元。

2010年1月18日金朝陽集團以9,825萬元出售大坑蓮花宮西街8,10,12號、銅鑼灣道98及100號、蓮花宮東街11-15A號給包玉剛家族旗下的包氏基金。

2010年6月8日金朝陽集團以1.68億出售北角電氣道118號至120號地下至4樓與相關物業給新興集團。

2010年11月24日金朝陽集團以3.25億元完成出售九龍紅磡新圍街1至11A號地盤給遠東發展有限公司。

2010年,金朝陽集團宣佈中止分拆金朝陽基建上市。[1]

2011年9月16日金朝陽集團以4.5928億元出售北角麥連街14至20號地盤給百利保,該項目之前已獲批重建一幢31層高提供約351個房間的酒店,整個項目合計地盤面積約5,297方呎,按15倍地積比率計,最多可建樓面積約79,455方呎,每方呎樓面地價約5,780元。

2012年1月20日金朝陽集團以0.94億元出售其位灣仔慶雲街17及19號地盤給獨立第三方,該地面積約1,317方呎,項目可建總樓面面積約16,000平方呎。

2012年10月15日金朝陽集團以1.8億元出售北角水星街13及15號物業給獨立第三方,整個項目合計地盤面積約2,574平方呎,可建地積比率最高可達15倍,樓面面積可達38,600平方呎。

2012年11月29日,金朝陽以8.95億元向賭王四太梁安琪等相關人士,購入尖沙嘴諾士佛臺10號全幢,呎價約10,284元。

2013年1月4日,拆售旗下銅鑼灣霎東街11至13號THE SHARP全幢29層樓面,即日售罄,呎價介乎33,567元至4.81萬元,套現15億元。

2014年4月24日,萬科置業(香港)以8.6億元向金朝陽集團購入灣仔聯發街12至24號商住項目,每方呎樓面地價約1.36萬元,項目地盤面積7,100方呎,可重建為商住項目,以地積比率9倍計算,總樓面約6.3萬方呎。

2015年1月13日,金朝陽集團以4.525億購入葵涌打磚坪街105-113號工業項目,地盤面積約2萬平方呎,現時為6層樓高工業大廈,總樓面面積98426平方呎。該地盤若重建作工業項目,若以地積比率9.5倍計算,可建成樓面面積達19萬平方呎。

2015年7月28日金朝陽集團和謝氏家族以4.038億元向英皇集團出售摩羅廟街8、8A、10及10A號之住宅大廈。該物業現時為一幢樓高6層之住宅大廈,淨地盤面積約4,028平方呎,總樓面面積約14,103平方呎,可重建樓面面積約32,227平方呎

2015年11月13日,金朝陽集團以1.33億元向控股股東、主席兼執行董事傅金珠及執行董事陳慧苓持有的盛國集團,出售銅鑼灣希雲街38號曦巒4個物業單位,包括30及31樓C室(複式),30及31樓A室(複式),31樓B室及30樓B室、建築面積合共7129平方呎、實用面積合共5383平方呎

目录 [隐藏]

1 持有物業項目

2 子公司

3 參考

4 外部連結

持有物業項目[编辑]

銅鑼灣金朝陽中心,樓面總面積約245,100平方呎

銅鑼灣Midtown(金朝陽中心2期),樓面總面積約218,000平方呎

銅鑼灣灣霎東街11-13號及耀華街1-1A號THE SHARP地下至二樓

銅鑼灣希雲大廈7個地舖

大坑尚巒

大坑希雲街曦巒

大坑書館街18至21號項目COHO

大坑禮賢街1至11號/重士街2至12號雋琚(Jones Hive,與恒基合作)

西半山摩羅廟街14至18號,樓面總面積約44,000平方呎

北角建華街57號及堡壘街66號項目

北角明園西街35至41號項目

尖沙嘴諾士佛臺10號,樓面總面積約114,000平方呎

葵涌青山公路301至305號iPLACE,樓面總面積約190,000平方呎

葵涌打磚坪街105~113號捷德大廈重建項目

荃灣柴灣角街71至75號勝利工業大廈重建項目

集團於香港的租戶組合581,600平方呎(以分別所佔總樓面面積計算)

子公司[编辑]

金朝陽(中國)有限公司,業務為中國城市基建

金朝陽(中國)地產有限公司

金朝陽基建

參考[编辑]

^ 金朝陽擱置分拆上市,蘋果日報,2010年11月5日

外部連結[编辑]

维基共享资源中相关的多媒体资源:金朝陽集團

金朝陽集團官方網址

金朝陽集團執行董事陳慧苓專訪

雅虎財經簡介金朝陽集團

[隐藏] 查 论 编

金朝陽集團

人物

傅金珠

公司

金衛物業管理有限公司- 港聯物業管理有限公司 - 金朝陽(中國)有限公司 - 金朝陽地產(中國)有限公司

住宅

尚巒

辦公室

金朝陽中心 - 諾士佛臺10號- 金朝陽中心二期-MIDTOWN

商場

金朝陽中心- 金朝陽中心二期-MIDTOWN

國內物業

珠海山水恒源 - 珠海龍鳳春曉 - 珠海山水向日 - 江門開平市金朝陽‧尊景園 - 漳州金朝陽‧領都 - 肇慶金朝陽‧景湖灣

發展中物業

THE SHARP - 曦巒 - 大坑書館街項目 - 西半山摩羅廟街項目 - 北角建華街項目 - 大坑禮賢街項目 (與恒基合作) - 葵涌青山公路301至305號工廈重建項目

175 : Louis(1212)@2016-05-26 19:02:02

中環在線:金朝陽創辦人返工當消遣

http://hk.apple.nextmedia.com/financeestate/art/20160526/19627921

■金朝陽創辦人傅金珠(左)昨與女兒陳慧苓出席記者會。 夏家朗攝

現年72歲嘅金朝陽(878)創辦人傅金珠(陳太),雖然係公司主席,但近年已經退居幕後,好少高調現身,多數由寶貝女陳慧苓處理對外事務,佢對上一次以集團主席身份出現,已經係2014年底銅鑼灣金朝陽中心二期Midtown開幕儀式。

事隔年半,難得陳太噚日再以金朝陽主席身份出現,講解公司發展方針。陳太原先只係話淨係影張相,最後傳媒問佢公司大方向同經濟前景,佢都有問必答,睇落心情十分好。

查實佢對仔女陳慶達與陳慧苓,已經幫手打理公司超過10年,傳媒問陳太,會唔會打算完全交棒畀對仔女,自己退休嘆世界,陳太就話「公司係自己一手創立,返去好似消遣咁,所以唔覺得返工辛苦」。唔怪得本地多間家族企業嘅老人家咁鍾意返工喇,明晒!

176 : Louis(1212)@2016-05-26 19:17:30

金朝陽:街舖租金回到3年前

2016-05-26

http://paper.wenweipo.com/2016/05/26/FI1605260025.htm

■金朝陽集團管理層出席股東大會。

香港文匯報訊(記者 蘇洪鏘)受零售淡風拖累,近月銅鑼灣核心區銀座式商廈湧現蝕售個案,涉及的商廈中包括金朝陽旗下項目,金朝陽執行董事陳慧苓昨天表示,旗下區內的街舖租金最新回落至3年前水平,不過樓上收租物業租金仍能錄約10%升幅。陳慧苓續指,旗下商廈租戶有一半以服務行業為主,客路主要為本地客,未因自由行減少而受影響。

未知租金跌到何時

對於核心區街舖租金下跌,集團主席傅金珠表示,集團會維持旗下物業的服務質素以應對,被問到預計租金跌到何時,她笑道「神仙都估唔到」。至於住宅市道,她預計短期內樓價平穩,因為建築成本及地價難下跌。

旗下商廈租賃方面,金朝陽中心2期Midtown新近獲國際co-working space公司承租4層樓面,涉及3.2萬方呎,而1樓全層獲飲食集團承租,全廈27層樓面尚有1層有待租出。旗下葵涌打磚坪道工廈項目,計劃於本季末至第三季初推出拆售,至於荃灣柴灣角街項目及半山摩羅廟街項目暫未有推出時間表。

近兩年未有吸納新土地儲備,金朝陽因而持有充裕資金,傅金珠指,倘遇上合適項目隨時就緒可以買地,如果太貴則不會勉強。集團近2年亦未有進行收購舊樓,陳慧玲解釋,對象物業二手價硬淨,與目標價不合。至於早在2013年推出的大坑住宅項目COHO,已接近入伙階段,陳慧苓稱,此前已沽出3伙,不排除餘下單位全數留作收租。

177 : greatsoup38(830)@2016-05-28 01:26:21

http://www.mpfinance.com/fin/dai ... 8769&issue=20160526

【明報專訊】核心區舖位租金下滑,於銅鑼灣及尖沙嘴共持有3幢銀座式商廈的金朝陽(0878),該集團主席傅金珠指,前年已感覺到後市轉變,故近年投地出價已轉趨審慎,並坦言零售市道跌到何時「神仙都估唔到」,但未來公司會伺機競投合適地皮。

傅金珠指,早在前年已感覺到後市轉變,公司雖有投地但出價保守,今時今日看來是好事,皆因地皮發展需時數年,手上有充裕資金容易轉身,她認為「寧買當頭起」,未來會睇準時機投地。傅金珠又被問及何時交棒,她笑稱隨時可以,不過自己返工無壓力,「做慣咗」返來消遣下。金朝陽執行董事陳慧苓則指,現時零售環境與數年前有別,去年度金朝陽中心共有兩地舖更新租約,新租金約回落至3年前水平。而金朝陽中心2期Midtown,最新獲一家國際co-working space(共享工作空間)公司,租用4層約3.2萬方呎樓面。

金朝陽中心地舖租 重返3年前

集團今年乏新盤推出,除大坑COHO、銅鑼灣曦巒餘下單位將保留收租外,未來4個月內將推售葵涌打磚坪街工廈項目,至於荃灣柴灣角街及西半山摩羅廟街項目,現為入則階段,未有時間表。

傳中國太平45億洽One HarbourGate

市場消息指,會德豐(0020)旗下紅磡商業項目One HarbourGate東座傳由中資保險公司中國太平(0966)以約45億元出價洽購,按總面積逾28萬方呎計,呎價接近1.6萬元,高於西座呎價1.48萬元水平。另早前鰂魚涌南豐新邨罕現兩個銀主車位昨日拍賣,忠誠拍賣行表示,兩車位分別以84萬及80萬元蝕讓價沽出,原業主共損手約34萬元。

- See more at: http://www.mpfinance.com/fin/dai ... thash.hO5C0L6U.dpuf

178 : Louis(1212)@2016-05-29 13:15:28

http://paper.wenweipo.com/2016/05/29/FI1605290003.htm

葵涌打磚坪街工廈拆售進入大直路,雖然發展商金朝陽未有正式公佈詳情,但代理業界已連日放盤。消息指,該盤已命名為iCITY,涉及逾600伙,其中中層的參考呎價約為7,600元水平,貴同區二手近倍。讓市場關注的是,該盤配套幾與住宅媲美,每戶設獨立廁所及熱水爐,其私人會所更提供泳池、攀石牆。

179 : greatsoup38(830)@2016-05-29 13:16:34

當屋咁賣,好過買那邊寶星中心的

180 : Louis(1212)@2016-06-15 23:10:26

主要交易 出售INDIGO DRAGON LIMITED 及恢復買賣

http://www.hkexnews.hk/listedco/ ... TN20160615709_C.pdf

目標公司於二零一六年五月三十一日之未經審核綜合資產總值及資產淨值分別為約港幣816,615,000元及港幣336,275,000元(摘 錄 自 目 標 公 司 之 管 理 賬 目)。

代價乃由賣方與買方按一般商務條款經公平磋商後釐定,當中主要參考目標集團於二零一六年五月三十一日之未經審核綜合資產淨值,並考慮獨立物業估值師編制之初步估值報告所示該等物業於二零一六年五月三十一日之市值約港幣816,000,000元。

出售事項之所得款項淨額將約為港幣515,683,000元(經扣除銀行貸款、出售事項涉及之交易成本、法律成本、佣金及開支),當中本集團應佔約港幣240,050,000元並將由本集團主要用作其未來投資及發展以及一般營運資金。

預期一份載有(其 中 包 括)買賣協議及出售事項進一步詳情之通函將於二零一 六 年 七 月 七 日 或 之 前 寄 發 予 股 東,僅 供 參 考。

中資8.2億購金朝陽摩羅廟街地盤

http://news.mingpao.com/pns/dail ... 00004/1466014944166

由金朝陽等持有的西半山摩羅廟街14至18號地盤,以8.2億元沽出,成交價已包括完成地基等前期發展成本,每呎樓面地價16500元。(林可為攝)

【明報專訊】近年西半山屢現新盤戰,區內地盤更獲中資買家垂青。金朝陽(0878)公布,由該公司及Eagle Fund持有位於西半山摩羅廟街14至18號地盤,以8.2億元沽,按早前批出發展圖則總樓面約49,602方呎計,每呎樓面地價16500元(連同已完成地基等前期發展成本),據有關公告顯示,金朝陽佔項目47%權益,完成交易後將錄得2.4億元收益。

是次項目以每方呎樓面地價1.65萬元易手,較早前沽予萬科的灣仔聯發街項目每方呎樓面地價1.3萬元,以及去年售予英皇(0163)的摩羅廟街8至10號每方呎樓面地價1.25萬元更高。據了解,新買家透過創佳企業持有,市場消息指為中資背景買家。

## ## ##

收到通函(香港交易所網站),應知道課稅之前利潤的準確數字。

我的理解, 賣出整塊地皮的稅前利潤少於5億港幣(820,000,000 - 336,275,000 - 法律成本、佣金及開支), 金朝陽稅後利潤大約2億港幣。對嗎?

181 : greatsoup38(830)@2016-06-16 22:14:03

Louis在180樓提及

主要交易 出售INDIGO DRAGON LIMITED 及恢復買賣

http://www.hkexnews.hk/listedco/ ... TN20160615709_C.pdf

目標公司於二零一六年五月三十一日之未經審核綜合資產總值及資產淨值分別為約港幣816,615,000元及港幣336,275,000元(摘 錄 自 目 標 公 司 之 管 理 賬 目)。

代價乃由賣方與買方按一般商務條款經公平磋商後釐定,當中主要參考目標集團於二零一六年五月三十一日之未經審核綜合資產淨值,並考慮獨立物業估值師編制之初步估值報告所示該等物業於二零一六年五月三十一日之市值約港幣816,000,000元。

出售事項之所得款項淨額將約為港幣515,683,000元(經扣除銀行貸款、出售事項涉及之交易成本、法律成本、佣金及開支),當中本集團應佔約港幣240,050,000元並將由本集團主要用作其未來投資及發展以及一般營運資金。

預期一份載有(其 中 包 括)買賣協議及出售事項進一步詳情之通函將於二零一 六 年 七 月 七 日 或 之 前 寄 發 予 股 東,僅 供 參 考。

中資8.2億購金朝陽摩羅廟街地盤

http://news.mingpao.com/pns/dail ... 00004/1466014944166

由金朝陽等持有的西半山摩羅廟街14至18號地盤,以8.2億元沽出,成交價已包括完成地基等前期發展成本,每呎樓面地價16500元。(林可為攝)

【明報專訊】近年西半山屢現新盤戰,區內地盤更獲中資買家垂青。金朝陽(0878)公布,由該公司及Eagle Fund持有位於西半山摩羅廟街14至18號地盤,以8.2億元沽,按早前批出發展圖則總樓面約49,602方呎計,每呎樓面地價16500元(連同已完成地基等前期發展成本),據有關公告顯示,金朝陽佔項目47%權益,完成交易後將錄得2.4億元收益。

是次項目以每方呎樓面地價1.65萬元易手,較早前沽予萬科的灣仔聯發街項目每方呎樓面地價1.3萬元,以及去年售予英皇(0163)的摩羅廟街8至10號每方呎樓面地價1.25萬元更高。據了解,新買家透過創佳企業持有,市場消息指為中資背景買家。

## ## ##

收到通函(香港交易所網站),應知道課稅之前利潤的準確數字。

我的理解, 賣出整塊地皮的稅前利潤少於5億港幣(820,000,000 - 336,275,000 - 法律成本、佣金及開支), 金朝陽稅後利潤大約2億港幣。對嗎?

是吧,我覺得升值了那些他們都提了稅,何況升值已入帳,應該沒有這麼多

182 : greatsoup38(830)@2016-08-22 00:36:50

盈警

183 : GS(14)@2016-09-01 08:12:49

盈利增3倍,至2.6億,輕債

184 : Louis(1212)@2016-09-02 00:23:38

傅金珠終於增持金朝陽878的股權至大於70%, 我相信她會繼續增持。

http://sdinotice.hkex.com.hk/di/ ... 8&src=MAIN&lang=ZH&

再次證明有資產就有前景, 就有希望!

185 : GS(14)@2016-09-02 05:12:14

又拿番市場市生句野

186 : 老爺(57692)@2016-09-02 10:44:41

人生總要充滿希望,又5可以太悲觀

hehe......

187 : Louis(1212)@2016-12-10 10:11:15

Louis在168樓提及

最近50,194和878的股價非常接近在一起$8.7~8.9,全部都是很少成交的股票, 其在2015年12月資產淨值分別為15.864, 28.834, 56.853港元。

之後的三到五年,它們的股票價格又會是多少?不應該再次非常接近在一起?

以下事實進一步證明有資產就有希望:

2016年頭幾個月, 50,194和878的股票非常接近, 有時你高我幾仙, 有時我高你幾仙。當時候我提出了質疑, 挑戰這樣不合理的現象。

現在他們的價格明顯差異化, 可能是由於在一定程度上反映了每股資產淨值的差異:

50股價8.95元 每股資產淨值15.87元

194股價10.6元 每股資產淨值28.83元

878股價14.08元 每股資產淨值56.96元

188 : GS(14)@2016-12-10 15:03:50

Louis在187樓提及Louis在168樓提及

最近50,194和878的股價非常接近在一起$8.7~8.9,全部都是很少成交的股票, 其在2015年12月資產淨值分別為15.864, 28.834, 56.853港元。

之後的三到五年,它們的股票價格又會是多少?不應該再次非常接近在一起?

以下事實進一步證明有資產就有希望:

2016年頭幾個月, 50,194和878的股票非常接近, 有時你高我幾仙, 有時我高你幾仙。當時候我提出了質疑, 挑戰這樣不合理的現象。

現在他們的價格明顯差異化, 可能是由於在一定程度上反映了每股資產淨值的差異:

50股價8.95元 每股資產淨值15.87元

194股價10.6元 每股資產淨值28.83元

878股價14.08元 每股資產淨值56.96元

有資產有希望要在不出老千才成立

189 : Louis(1212)@2016-12-11 23:41:05

有資產有希望要在不出老千才成立:

看來878要進一步拋離50和194

給傅金珠和陳慧苓五年時間看看吧

190 : greatsoup38(830)@2016-12-11 23:54:56

Louis在189樓提及

有資產有希望要在不出老千才成立:

看來878要進一步拋離50和194

給傅金珠和陳慧苓五年時間看看吧

應該可以吧

191 : Louis(1212)@2016-12-14 22:51:23

金朝陽中心個別租戶逆市加租1至2成

文章日期:2016年12月14日 15:53

圖左為陳慶達 (林可為攝)

雖然零售業市况不景,但作為銅鑼灣大地主之一的金朝陽(0878),集團租務及市場總經理郭靜雯表示,集團旗下金朝陽中心個別租戶,近期逆市加租一至兩成。郭指出,金朝陽中心、金朝陽中心2期Midtown、尖沙嘴諾士佛臺10號,3幢物業提供總樓面逾56萬方呎,出租率一直維持逾90%,3幢物業現平均呎租介乎30至50餘元,當中金朝陽中心個別租戶近期更加租10%至20%。

郭靜雯續指,購物旺區的零售店,以往集中銷售高消費奢侈品,但隨着內地自由行減少,料核心購物區地舖租金明年將有20%至30%下調壓力,惟民生地區地舖租金反而沒有太大下調壓力。

記者:林可為

192 : GS(14)@2016-12-15 22:25:00

他不能再供股我就放心

193 : Louis(1212)@2016-12-19 19:27:04

2016年12月12日, 執行董事鄺紹民在場內賣10萬股金朝陽878給主席兼執行董事傅金珠, 每股14.12元, 他在短期內不會再次持有878。

http://sdinotice.hkex.com.hk/di/ ... will+Holdings+Ltd.&

194 : GS(14)@2016-12-21 03:23:29

Louis在193樓提及

2016年12月12日, 執行董事鄺紹民在場內賣10萬股金朝陽878給主席兼執行董事傅金珠, 每股14.12元, 他在短期內不會再次持有878。

http://sdinotice.hkex.com.hk/di/ ... will+Holdings+Ltd.&

老細真是不讓股票流出街外

195 : Louis(1212)@2017-03-02 23:06:21

金朝陽4.1億購灣仔啟光商業大廈

http://www.hkexnews.hk/listedco/ ... N201703021481_C.pdf

金朝陽(00878)公布,旗下間接全資附屬威豪發展以代價4.1億港元,向廣城(香港)收購香港灣仔駱克道332至334號的全幢啟光商業大廈。

由於該集團主要從事物業合併、物業發展及物業租賃,故持有該物業作投資物業為長遠投資用途。

灣仔啟光商業大廈 意向價4.2億

2015年8月27日 10:10

http://ps.hket.com/content/675263

全幢物業成交增,刺激業主放售意慾,現灣仔啟光商業大廈整幢推出作公開招標,涉近3.1萬平方呎樓面,意向價約4.2億元。

標售物業為灣仔啟光商業大廈全幢,樓高21層,屬乙級商廈,地盤面積約2,067平方呎,總樓面面積約30,989平方呎,包括1,561平方呎地下、1,740平方呎閣樓,另1至3樓面積共5,448平方呎,4至21樓共22,240平方呎,即每層面積約1,235平方呎,業主意向價約為4.2億元,平均呎價約1.35萬元,截標日期為本年10月8日。

連租約出售 租金回報約3厘

物業由賭王四太梁安琪於2008年購入並持有,將以「現狀」及連同現有租約出售,租客包括室內設計公司等,第一太平戴維斯投資部副資深董事温武忠指,預期租金回報約3厘,新買家購入後可考慮改裝。

啟光商業大廈約於1983年落成,位處駱克道332號至334號,距離港鐵灣仔站約8分鐘路程。據資料,由去年至今,灣仔駱克道共錄得4宗全幢物業交易(見表)。

196 : GS(14)@2017-03-03 00:42:03

真是四太大把錢

197 : greatsoup38(830)@2017-03-03 01:39:12

買四太啟光商業大廈

198 : GS(14)@2017-03-20 00:52:07

盈喜

199 : Louis(1212)@2017-03-23 21:39:58

Louis在189樓提及

有資產有希望要在不出老千才成立:

看來878要進一步拋離50和194

給傅金珠和陳慧苓五年時間看看吧

自2016年6月起以來, 資產淨值打折的股票步入大豐收!

878甚至升至30港元也不貴![很贊][鼓鼓掌]

香港市場先生:

http://www.hkexnews.hk/listedco/ ... TN20170323874_C.pdf

每股NAV 67.1元, 每股派息1.2元, 股價14.56。 金朝陽集團(00878)是我很喜歡的股票。有資產就有希望, 又多一個例子。

200 : Louis(1212)@2017-03-24 09:27:22

09:20:00時, 878U盤79,000股16.1港元, 溫和上升1.54港元(10.58%)。

現在大股東傅金珠可以收到2.4405億元股息(包括特別股息), 她仍然可以買入910萬股金朝陽, 不知道她是否會用這筆股息逐漸累積878到74.99%股權? 應該足夠用, 並有剩餘。 [大笑]

201 : GS(14)@2017-03-24 15:26:39

他用暗手要買買啦

202 : Louis(1212)@2017-03-24 16:18:55

今天2017年3月24日, 金朝陽878全日成交量206.5萬股, 過去三年單日最大成交量, 每股平均價15.9272港元, 開市16.1港元, 最高16.5港元, 最低 15.76港元, 收市15.96港元。 有人追貨! [鼓鼓掌] 暫時不知道有沒有包括大股東?

第二大單日成交量2015年12月21日136.25萬股, 開市9.76港元, 最高10.28港元, 最低 9.71港元, 收市10.26港元。

203 : raymond327(3362)@2017-03-24 16:48:53

某人會不會太高興了

204 : GS(14)@2017-03-24 17:18:00

他一直都是無敵樂觀

205 : Louis(1212)@2017-03-24 18:38:24

為了展示公平, 給小股東有足夠的時間來分析和消化業績, 大股東通常是業績公佈後的第二個交易日才買或賣自己公司的股票, 王世榮博士等大股東就是這樣做的![很贊]

206 : Louis(1212)@2017-03-24 18:44:26

Louis:

自2016年6月起以來, 資產淨值打折的股票步入大豐收! 878甚至升至30港元也不貴!

Redponza:

咁你又誇d!

Louis:

878甚至升至30港元也不貴!

誇? 真的是誇d, 但878積極經營業務, 真的是值得30港元, 如果不是在短期內。

Ten-Bagger:

若經營好、繼續派息或今年真的大牛市!

雖然30元是有點樂觀, 但是真的不奇...30元仍低於PB 0.5!

207 : GS(14)@2017-03-25 09:12:15

祝你們好運

208 : Louis(1212)@2017-03-31 16:19:18

878今天被譚先生吹升起來了![鼓鼓掌]

我對他的文章的進一步解釋: 查實單是銅鑼灣的金朝陽中心一,二期其中任何一期(一棟樓)已較市值高!

現在才因特息追買878真的是有點後知後覺! [滴汗]

無論如何, 我覺得還是要比買房更好,更便宜, 更安全![想一下]

投資學堂:買折讓股要有耐性

http://hk.apple.nextmedia.com/financeestate/art/20170331/19975174

本月恆指一舉升破2月高位24213點,在日線圖呈現一浪高於一浪的走勢,但RSI未能同步破頂,出現與升勢背馳的形態,筆者察覺不只港股,連美國、英國、德國等股市,也出現類似的RSI與升勢背馳形態。 RSI出現背馳,股市不一定會即時下跌,但當跌浪來臨時,其跌幅將會頗為驚人,所以這背馳形態乃戒備訊號。

近日金朝陽(878)宣布派發特別股息,股價一度飆升,筆者才記起已持有此股多年,當年吸納純粹看好其豐厚的資產,正如其每股資產值高達67元,即使打個5折,仍與股價出現50%折讓。查實單是銅鑼灣的金朝陽中心一、二期已較市值高,而更重要是老闆娘傅金珠由去年中開始持續在市場吸納,乃近年少見的積極增持行動。

筆者持有金朝陽不便多談,改談另一隻資產豐厚及大折讓的股份信德(242),即使不計算其間接持有的澳博(880)股權,信德每股資產值仍達8 、9元。吸引筆者留意信德的主因,是月初的股東大會否決以2.7元發行新股給大股東,換取其新加坡地產項目一事。當中反映大股東願意以每股2.7元的價格換股,顯示此價格頗具參考價值!

投資這些大折讓股份,首要條件是有閒心及閒錢,真是缺一不可,它們不會因你買了而上升,需要長時間等待事態發展,令價值浮現。

筆者持有金朝陽(878)

譚紹興

財經評論員

209 : greatsoup38(830)@2017-04-01 10:44:38

有特息是證明公司作風改變

210 : Louis(1212)@2017-04-20 22:58:00

今日 21:33 即巿股評 港股直擊

【EJFQ短評】金朝陽頂頭蟹貨少 料仍可進一步攀升 (20-4-2017收市價 $18.8)

金朝陽集團(00878)4月初於高位整固後,周四股價出現突破,頂頭蟹貨少,料仍可進一步攀升。EJFQ勢頭能量正面,表現跑贏恒指;EJFQ於去年4月25日發出長線綠燈,至今升92.4%。

211 : SYSTEM(-101)@2017-04-20 23:33:33

Louis所發的貼子已被Louis(管理組:1) 刪除了。(原因:wrong position) 存檔ID:469

212 : GS(14)@2017-04-21 07:40:20

關878 咩事

213 : Louis(1212)@2017-04-21 10:03:08

greatsoup在212樓提及

關878 咩事

Sorry! Wrong position, already deleted.

214 : GS(14)@2017-04-22 07:20:47

哈哈哈

215 : GS(14)@2017-04-26 01:35:31

盈利降15%,至2億,輕債

216 : Louis(1212)@2017-05-04 19:30:16

金朝陽耀華街地盤打造銀座式商廈 總樓面4.4萬呎

http://www.mpfinance.com/fin/ins ... 4084&issue=20170504

近期未有住宅新盤推售的金朝陽(0878) ,公布成功收購位於銅鑼灣耀華街42至44號、及堅拿道東28至29號整個地盤之業權,惟未有透露具體收購金額,但表示現正為項目進行初步規劃,預料最快明年正式展開工程。金朝陽表示,項目地盤面積佔地約2952方呎,集團用了約6年半時間進行收購,上址現時為兩幢樓高六層之商住物業,一共有24戶住宅及地舖單位,位置鄰近集團旗艦物業金朝陽中心和時代廣場,計劃發展為商業大廈,將來可建總樓面約4.4萬方呎。

金朝陽指出,地盤位處於銅鑼灣核心地段,地舖預料可用作為品牌旗艦店,上層可作為銀座式商業用途。

217 : greatsoup38(830)@2017-05-05 00:54:24

呢座野勁,當年...我同個朋友...

218 : Louis(1212)@2017-05-05 06:40:34

金朝陽收購銅鑼灣舊樓業權

2017-05-05地產

(星島日報報道)金朝陽公布,已成功收購位於銅鑼灣耀華街42至44號及堅拿道東28至29號整個地盤的業權。該項目接近時代廣場及金朝陽中心, 現為2幢樓高6層的商住物業,共有24戶住宅及地鋪。地盤面積約2952方呎,重建後將發展為高級商廈,可建樓面約44000方呎,可望成為區內新地標。發展商由10年12月起開始收購,歷時約6年多才完成收購。

至於項目位處銅鑼灣核心地段,商鋪價值極具升值潛力,其中位處於耀華街的鋪面闊度約47呎,面向堅拿道東的鋪面闊度約55呎,整個地盤鋪面闊度將超過100呎,可作為「品牌旗艦店」,上層則可作為銀座式商業用途,具發展潛力高,相信可為集團帶來可觀收入。

Mingpao:

另金朝陽(0878)公布,成功收購位於銅鑼灣耀華街42至44號,以及堅拿道東28至29號整個地盤之業權,地盤面積2952方呎,集團花約6年半進行收購,上址現時為兩幢樓高6層之商住物業,共有24個住宅及地舖,擬建銀座式商廈,涉及樓面約4.4萬方呎。

該集團亦指,現正為項目進行初步規劃,預料最快明年正式展開工程。資料顯示,金朝陽早前斥1200萬元收購耀華街42號1伙,連同早前收購的單位,成功以合共1.38億元統一該舊樓業權。

219 : greatsoup38(830)@2017-05-06 00:29:30

真是好好野

220 : GS(14)@2017-06-07 18:45:27

sell property

221 : Louis(1212)@2017-06-18 17:08:58

投資導航:中小地產股折讓勁 股價有憧憬 博財息兼收

http://hk.apple.nextmedia.com/fi ... t/20170618/20059776

港樓價升不停,核心區商廈一樣有價有市,地產股除一線發展商隨樓價跑出外,二、三線有物業投資的地產類股份近月亦大炒折讓,大部份股價今年已無聲無息升兩至三成。今期「投資導航」綜合多隻相關股份的折讓幅度、息率及股價表現,發掘仍有潛力走高的中小地產股。

中環商業地接連天價成交,加上香港怡東酒店擬高價放售,令中小地產股資產水漲船高。按各股最新業績顯示,目前股價與資產淨值(NAV)最大折讓者為泛海集團(129),截至上周四止即使股價今年已飆升46%,但折讓幅度仍高達81.7%,加上集團上月中更發盈喜指2017年度純利大增,憧憬極大。另外大生地產(089)折讓仍多達77%,亦可留意。

泛海莊士中國值博率高

至於高折讓又高息選擇,有莊士中國(298),息率近4厘,股價仍大折讓48%,而集團早前預告2017年度盈利將介乎14億至15億元,但目前市值不足15億元,估值偏低情況可見。其餘的高息選擇有大昌集團(088)及永安(289),均逾3厘息,但前者折讓幅度已收窄至25%,而永安則仍有近五成折讓,且股價今年只升12%稍為跑輸,值博率較高。

論股價的強勢則以麗新發展(488)及遠東發展(035)最凌厲,前者今年飆七成,過去一年更已累升近1.3倍,後者今年升28%,過去一年則大漲80%。雖然大升多時,但目前麗新發展的折讓仍近七成,屬同業偏高水平,但股息回報則偏低;相反遠東發展股息率逾4厘,但折讓已收窄至不足12%的同業最低水平,博收息還是博折讓收窄,任君選擇。

289需要小心

外牆鋁板內層聚乙烯 多國禁用 永安中心用英大火樓同類物料

https://news.mingpao.com/pns/dai ... 00001/1497722080622

永安中心用倫敦大火大廈同類物料 測量師學會:設計明顯不同 火勢不會沿外牆迅速蔓延 (20:36)

https://news.mingpao.com/ins/ins ... 00001/1497788703269

222 : GS(14)@2017-06-18 22:39:35

講呢d垃圾,你真是

223 : Louis(1212)@2017-06-19 12:32:45

greatsoup在222樓提及

講呢d垃圾,你真是

中小型地產股折讓股367, 617和878今天做了52週新高, 投資者用真金白銀投票的結果!

老千股129和214上升得更厲害![大笑][鼓鼓掌]

224 : greatsoup38(830)@2017-06-20 22:15:36

真是投晒降

225 : 老爺(57692)@2017-06-21 00:38:23

尼期真係垃圾有價

連129刀升

226 : Louis(1212)@2017-07-17 09:27:19

過去一年大資產淨值折讓股的表現真的很不錯!

異動空間: 金朝陽靚資產三折有售

http://hk.apple.nextmedia.com/financeestate/art/20170717/20091728

■傅金珠去年開始不斷增持金朝陽,持股量已升至71.88%。

港股上周連升五日,創兩年新高,但升勢集中於少數股份,加上細股不久前爆發股災,想刀仔鋸大樹的炒友確實無啖好食。要享受升浪又唔想炒出炒入,不如簡單買盈富(2800)就算;想進取一點,恒指槓桿ETF也可考慮;港交所(388)今年升幅跑輸大市,也可博成交轉旺而追落後。

最近盛傳大酒店(045)被紅色資本看上帶動股價爆升,大折讓優質資產股可買定傍身,隨時中jackpot!金朝陽(878)每股資產淨值67蚊,現價廿蚊有找,市賬率0.29倍,瘋狂大折讓7成,買上有理!望望同業,美麗華(071)PB0.69倍,大酒店0.65倍,富豪國際(078)0.5倍,連莊士系都炒到0.4倍,金朝陽最保守追到0.4倍PB,已可見26.8元。

銅鑼灣金朝陽中心及2期,總樓面面積已達46.3萬呎,齋計呢兩楝已高過市值。月初公佈完成出售銅鑼灣COHO,預期淨回籠3.89億元,會否派特別息?下月業績料有分曉。再者,主席傅金珠去年來不斷增持,由12蚊買到上周最高18.593元,持股量升至71.88%,只有28.3%股份存於CCASS,貨源極歸邊之下,有買趁手!

魏力

227 : greatsoup38(830)@2017-07-17 22:52:23

最憎股評吹878

228 : Louis(1212)@2017-07-28 15:26:16

【工廈成交】金朝陽傳8000萬購葵涌同珍工廈4層

(蘋果日報)

消息指,葵涌昌榮路9至11號同珍工業大廈A座地下至3樓共4層樓面,以約8,000萬元易手,有傳新買家為金朝陽(878)。

上址地下為地廠物業,面積7,212方呎;1至3樓則為工廈及貨倉用途,共26,339方呎,連同地下合共33,551方呎,連私家車位一個,以成交價計算,呎價2,384元,交吉交易。物業去年底以9,000萬元放售,最終降價逾11%出貨。原業主以1,083萬元購入,獲利6,917萬元,升逾6倍。

金朝陽近年不時收購工廈,包括葵涌打磚坪街105至113號,將重建新式工廈,有望在今年推售。

229 : Louis(1212)@2017-09-01 17:36:51

中期業績公佈後,610三次增持子公司1098, 傅金珠(主席兼執行董事)三次增持878, 都算有D誠意!

兩隻股票都不是當炒股, 好難過!

http://sdinotice.hkex.com.hk/fil ... 8&src=MAIN&lang=ZH&

230 : GS(14)@2017-10-09 01:59:26

盈利降45%,至1.8億,輕債

231 : Louis(1212)@2017-10-09 11:42:13

主席傅金珠去年來不斷增持878,由12蚊買到最高2017年7月25日20.25元,26/9/2017持股量已經升至72.42%,只有28.13%股份存於CCASS,貨源歸邊!

http://sdinotice.hkex.com.hk/fil ... 8&src=MAIN&lang=ZH&

主席傅金珠持股量最終將升至近75%!?

232 : GS(14)@2017-10-12 01:09:29

應該會買到75%啦

233 : Louis(1212)@2018-06-09 22:31:37

銅鑼灣「地膽」金朝陽,於早年樓市低潮時,在此購入一批住宅,該處不少地舖亦由金朝陽擁有,作長線收租。

銅鑼灣「四禮一加」大廈 財團出手逾百億收購

2018-06-09港聞

http://std.stheadline.com/daily/ ... id=1815983&target=2

■銅鑼灣禮信大廈、禮希大樓、禮云大樓、禮加大樓及加路連大樓,獲財團出價每呎二萬三千元收購,涉資逾百億元。

(星島日報報導)近期財團加快收樓步伐,本報獲悉,銅鑼灣禮頓道附近的「四禮一加」合共五幢舊樓物業,規模龐大,正獲財團出手收購,平均每呎出價二萬三千元,涉資高逾一百億元。該五幢樓屬半世紀坐擁電梯的古老豪宅,已用盡地積比,仍然受追捧,皆因近年商廈受捧,財團計畫重建商業項目。

銅鑼灣禮頓道、希雲街及加路連山道舊樓群,包括禮信大廈、禮希大樓、禮云大樓、禮加大樓及加路連大樓五幢物業,毗鄰繁華鬧市,佔地逾四萬三千方呎,近期田生地產代表一家財團收購,平均每呎出價二萬三千元,涉資逾百億元。

據了解,該家財團曾於四年前吼準該批舊樓,當時每呎出價一萬六千元,惟最後因未集齊八成業權而放棄收購,今番捲土重來,除了提價四成三外,財團決定在未齊集八成業權情況下,仍然落實收購。田生髮言人接受本報查詢時表示,今次限期為十一月十六日(約五個月),希望當天或之前齊集八成業權,惟短期內,若齊集五至六成業權,他們仍然樂於「買斷」部分單位。

一向以來,在收購市場上,買賣雙方簽署買賣合約時,財團支付五至十萬元給小業主作為訂金,待齊集八成業權時,才進一步再支付訂金落實收購,在任何情況下(通常是業權不到八成或市道逆轉),一旦財團放棄收購,小業主必須將訂金退回予財團。今次收購條款有些不同,於田生髮給予業主信件中,寫明「此第一期訂金在任何情況下,業主都不需退回」,田生髮言人續說:「第一期訂金為一萬元,在任何情況下,當我們放棄收購,該一萬元歸業主所有的,不用歸還我們,顯示我們收購的決心。」

禮云大廈業主林氏夫婦指出,訂金一萬元不需退回,顯示收購財團有誠意,是次收購價較以前進取,惟仍不足購買同區樓齡較新單位,呎價逾三萬元才足夠同區換樓;再者,現時樓市不斷上升,當六個月後才能收到款項,到時更不能追上樓價。

禮信大廈業主陳小姐亦表示,希望收購價可以提高至三萬元以上水平,搬遷是為了改善生活環境,但現時新樓管理費昂貴,若收購價不足,將難以應付將來開支。

上述五幢舊樓共有六百九十四個住宅單位,目前由小業主持有的,只有四百八十七夥,原來,田生於二○一四年時雖然放棄全面收購,惟購入位處位置最佳的禮信大廈二成一業權,涉及二十四夥,而銅鑼灣「地膽」金朝陽,於早年樓市低潮時,在此購入一批住宅,該處不少地舖亦由金朝陽擁有,作長線收租。

禮信大廈、禮希大樓、禮云大樓、禮加大樓及加路連大樓五幢舊樓,早於一九五八年及一九五九年時落成,大廈樓高十三至十四層,全部座擁有電梯,屬於坐擁電梯的高樓豪宅,現址已用盡住宅地積比九倍,惟甲廈地積比高達十五倍,今番若收購成功,財團打算重建商業項目,即包括商廈及商場,過去一年來,寫字樓價格愈搶愈高,現時核心區中環及金鐘甲級商廈造價每呎高達五萬元,銅鑼灣甲級商廈亦高近每呎四萬元。

近期樓價上升,除了住宅外,商廈價格亦急升,造就收樓市場熱鬧,不少以往受忽略的舊樓,紛重啟收購,業內人士預期趨勢持續。

234 : Louis(1212)@2018-07-19 21:50:30

今日 20:48 重要通告 港股直擊

金朝陽售北角土地及唐樓物業

金朝陽(00878)公布,以初步代價4.68億元,出售福昇集團全部股權,其持有位於香港北角建華街57號和堡壘街66號的一幅土地上之工地及唐樓物業單位。

該公司稱,出售事項之所得款項淨額預期約4.21億元,將用於其未來投資及發展,以及作一般營運資金用途。

http://www.hkexnews.hk/listedco/ ... TN20180719868_C.pdf

關於目標公司及該物業之資料

目標公司透過其附屬公司為該物業之間接實益擁有人及其唯一投資為該物業之擁有權。該物業目前為一個物業包括一個工地及一個建在地盤上之唐樓並將於完成時作為目標集團資產之一部分交付。

目標公司於二零一八年六月三十日之未經審核綜合資產總值及資產淨值分別約為港幣460,119,380元及港幣316,529,754元(摘錄自目標公司之管理賬目)。

由於目標公司乃於二零一七年五月十八日註冊成立,因此目標公司並無截至二零一五年及二零一六年十二月三十一日止年度之財務資料。於二零一五年十二月三十一日止年度,該物業應佔虧損淨值(除稅項及非經常項目前)及該物業應佔虧損淨值(除稅項及非經常項目後)分別約為港幣9,015,00元及港幣9,388,000元。於二零一六年十二月三十一日止年度,該物業應佔增值淨值(除稅項及非經常項目前)及該物業應佔增值淨值(除稅項及非經常項目後)分別約為港幣32,606,000元及港幣32,231,000元。

235 : GS(14)@2018-07-20 03:48:08

「該物業」 指 該物業包括位於香港北角建華街 57 號和堡壘街 66

號的一幅土地上之工地及物業單位;

236 : Louis(1212)@2018-07-20 09:33:12

金朝陽北角兩地盤4.67億易手

此外,市區地盤同獲買家承接,金朝陽(0878)公布,該公司持有的北角堡壘街66號及建華街57號兩個地盤,以約4.67億元出售予海外註冊公司Yuanyin Real Estate I LP,有關物業由金朝陽於2011年成功統一業權,目前仍為一幅工地及一座唐樓,若以兩地盤面積共約3240方呎、可建樓面共約29,200方呎計,每方呎樓面地價約1.6萬元。

237 : GS(14)@2018-07-21 02:21:50

靚價

238 : Louis(1212)@2018-08-03 08:42:09

金朝陽5.3億售荃灣工地

http://www.hkexnews.hk/listedco/ ... N201808021916_C.pdf

金朝陽集團(00878)公布,旗下間接全資附屬出售位於荃灣柴灣角街71至75號的一幅工地,代價初步為5.3億元。

出售事項所得款項淨額預期約5.23億元,將主要用於未來投資及發展及作一般營運資金用途。

239 : Louis(1212)@2018-08-03 15:32:50

【商廈新供應】第一集團柴灣角街擬建甲廈 投資額12億

第一集團向金朝陽(0878)以逾5.3億元購入荃灣柴灣角街71至75號地盤,可重建樓面面積11.4萬方呎計,每方呎樓面地價4650元。第一集團董事魏深儀表示,計劃興建甲級寫字樓,預算補地價每平方呎約2500 元,項目總投資金額約12億元,項目預計於2022年落成。

魏續指,集團於今年初以6億元購入鄰近地盤大涌道18號,地盤面積約 1.82萬呎,可建樓面面積約17.27萬呎,連同上述柴灣角街地盤,預計合共提供約28.67萬呎商業樓面面積,兩個項目總投資金額30億元,將打造荃灣區內全新商廈。

240 : GS(14)@2018-08-04 11:48:45

勁

241 : GS(14)@2018-08-04 12:41:55

出售事項

董事會宣佈,於二零一八年八月二日,買方與賣方訂立買賣協議,內容關於

買賣目標公司全部已發行股本及轉讓待售貸款,當中不附帶任何產權負擔,

代價初步為港幣 530,100,000 元,此款額根據協議之條款可予以調整。

...

買方 : 1 加 11 投資有限公司,於香港註冊成立之有限公司。

出售事項之因由及所得裨益

董事不時對本集團資產進行策略性檢討,以為股東締造最大回報。董事認為,出

售事項為本公司變現投資之良機。董事認為,倘若出售事項得以完成,將為本集

團現金流及財務狀況帶來正面貢獻。

董事會認為,出售事項及其項下擬進行之交易乃按一般商務條款訂立,屬公平合

理,並符合本公司及股東之整體利益。

出售事項之財務影響及所得款項用途

完成時,假設不需按完成調整作出調整,(i)代價為港幣 530,100,000 元;(ii)估預計

出售事項涉及之交易成本 ( 包括法律成本、諮詢費及相關支出 ) 約為港幣

7,219,600 元。

本公司股東及有意投資者務請注意,上述數字僅供說明用途。出售事項之實際會

計溢利或虧損可能有別於上述金額,且將按目標公司於完成當日之財務狀況及就

出售事項引起的實際支出金額而釐定。

出售事項之所得款項淨額預期約為港幣 522,880,400 元,將由本集團主要用於其未

來投資及發展以及作一般營運資金用途。

242 : Louis(1212)@2018-10-24 11:32:08

不少大股東長時間休息後,現在重新開始增持自己的股票,例如754和878等。

不要那麼悲觀, 我也喜歡非常低PB的股票。

http://sdinotice.hkex.com.hk/di/ ... 8&src=MAIN&lang=ZH&

243 : GS(14)@2018-10-25 07:46:02

878 不喜歡老闆

244 : GS(14)@2019-03-13 09:01:48

董事會謹此通知本公司股東(「股東」)及有意投資者,根據目前所獲得可提供予董事

會之資料,本集團預期截止二零一八年十二月三十一日止年度內(「期間內」)股東應

佔溢利將較二零一七年同期錄得重大跌幅。董事會認為變動之主要原因為於期間內並無

物業發展項目竣工及交付,導致期間內物業發展可供入賬之收益對比二零一七年同期相

應減少,及期間內之投資物業公平值調整對比二零一七年同期之增值淨利,錄得淨虧

損。

245 : Louis(1212)@2019-03-26 11:16:15

何車500:一隻金朝陽,半幢樓

https://hk.finance.appledaily.co ... e/20190326/20641825

https://static.appledaily.hk/ima ... 26/large/b0404a.jpg

金朝陽集團(878)擁有銅鑼灣羅素街金朝陽中心(樓面24.5萬平方呎),及登龍街金朝陽中心二期Midtown(樓面21.8萬平方呎),以估計平均每平方呎值3.7萬元計,每幢至少值80億元。金朝陽現價11.9元,公司市值33.7億元,比不上半幢大廈的價值。

1)2018年,金朝陽純利6.64億元(EPS 2.37元),大跌45%,主因是投資物業重估減值1.01億元,而2017年則有重估增值5.29億元。去年底持有賬面值204.4億元投資物業,按年增5%,租金收入5.4億元,增6%。現價往績PE 5倍,今年預測變化輕微。

2)金朝陽名下物業除兩幢名厦外,尚有尖沙咀諾士佛台10號(樓面11.4萬平方呎)、灣仔駱克道壠德商業大廈、灣仔耀華街及堅拿道東投資及重建項目、銅鑼灣希雲街部份舊樓、葵涌打磚坪街工業項目(若重建可建樓面19萬平方呎)。去年6月底持有逾200億元投資物業外,尚有待售物業9.5億元,及收購物業已付訂金0.6億元。

3)去年底,集團NAV 204.5億元,每股72.15元,現價PB低至0.16倍。過去8年,金朝陽最高PB 0.45倍(2013年2月,股價22.4元),最低0.14元(2016年2月,股價7.8元),平均0.25倍。

4)金朝陽去年底銀行淨借貸8億元,借貸/股東資金比率僅4%,非常安全。遇上有合適收購舊樓項目,借入60億元亦無難度。

★金朝陽衰孤寒,每賺100元只派息8元,股息率僅1.7厘。勝在每年有逾5億元的優質租金收入。PB 0.16倍低得離譜,升上8年平均的0.25倍,股價要升56%,見18.5元。只有私有化或收購,才會令PB較為正常。

同場加映:金朝陽發行股數2.833億股,市值33.7億元,主席傅金珠佔73.41%,街貨26.59%值9億元,相信友好持有不少,以致市場貨疏買賣難,去年每月平均只有160萬股易手,只佔街貨量2%。金朝陽以無比耐性,收購舊樓起家。揸金朝陽想大魚大肉,亦須像收購舊樓,需無比耐性。

246 : GS(14)@2019-03-28 00:44:24

無心機買

247 : Louis(1212)@2019-04-18 17:22:11

【積極收購】金朝陽逾7000萬增購希雲大廈10伙

文章日期:2019年4月18日 16:15

近年積極收購銅鑼灣舊樓的金朝陽(0878),上月加快收購步伐,透過億潤置業有限公司連環購入銅鑼灣希雲大廈10個住宅單位,收購價由461萬至1,000萬元,以實用面積462至867方呎計,實呎介乎9,978至11,997元。

資料顯示,金朝陽自2015年2月起收購希雲大廈,4年多來積極收購,惟至今累購該廈業權不足八成,尚未達申請強拍門檻。

記者:甘潔瑩

248 : GS(14)@2019-04-22 16:49:17

好勁

PermaLink: https://articles.zkiz.com/?id=270539

金朝陽(0878)新聞專區(related:0181)

1 : GS(14)@2011-07-23 21:13:27http://hk.apple.nextmedia.com/te ... 307&art_id=15456863

加租至 630萬 全港第三高

Nokia旗艦勢踢出羅素街

2011年07月23日

2 : Sunny^_^(11601)@2011-07-24 07:07:13

.

3 : Sunny^_^(11601)@2011-07-24 07:07:41

.

4 : GS(14)@2011-07-24 13:22:14

3樓提及

*3千部

下次不如轉番在專區講啦,呢度貼新聞,你搞到個區有D亂

5 : Sunny^_^(11601)@2011-07-24 22:32:20

.

6 : GS(14)@2011-07-25 21:01:34

有另一個

7 : GS(14)@2011-08-06 14:47:53

http://hk.apple.nextmedia.com/te ... 104&art_id=15499618

入職五天被炒 借紙筆寫遺書

金朝陽司機返公司割脈

2011年08月06日

8 : Sunny^_^(11601)@2011-08-06 14:50:59

"金朝野"apple打錯子.哈哈.

話,5日咁可憐蟲既

PermaLink: https://articles.zkiz.com/?id=275513

Next Page