- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

中環在線:尹老闆信風水高鑫寓意多金 李華華

|

||||||

|

呢排新股興鬥 大,由行李箱到商品交易所,個個都話係全球最大,o依家就輪到中國最大大賣場高鑫零售(6808)嚟上市!講開高鑫,佢旗下兩個品牌,一個大潤發一個歐 尚,但點解公司大號叫高鑫咁唔「喇更」呢?原來係大老闆、人稱「台灣胡雪巖」嘅尹衍樑(圖)搵高人算過先改呢個名喎。 高鑫執董黃明端話,大老闆之一尹衍樑好信風水,所有公司改名都會特登搵高人算一算,好似高鑫個鑫字,風水先生話,係寓意越來越多金咁解,佢仲話,除咗起名,開舖前佢哋都會搵嗰位高人嚟睇睇,研究吓有冇邊個位需要放啲乜嘢,咁耐以嚟so far so good啦。 講番尹衍樑,佢係潤泰集團總裁,爸爸做紡織起家,1975年交棒畀佢,到2008年,佢喺福布斯台灣富豪排名排第30位……睇嚟華華都要搵高人改過個名,唔知鑫淼好唔好呢? |

||||||

中環在線: 高鑫招股熱「爆」旗下上海店收詐彈贈興 李華華

|

||||||

|

喺內地經營大潤發大賣場嘅高鑫(6808),噚日首日招股,聽講國際配售部份已經夠飛兼超額。至於公開認購,就有超過兩億銀孖展認購。不過,唔知係咪見高鑫招股熱爆,所以「有心人」幫佢贈興。華華噚日收到料,話高鑫旗下主打嘅大潤發,喺上海間分店有炸彈。 有位「騰訊微博」師兄同華華講,「噚日晏晝兩點幾,上海嘉定區新郁路大潤發發生爆炸,具體傷亡唔知。聽聞係寄存箱內有小型爆炸裝置發生爆炸。係咪同IPO有關,咁就唔知喇」。 發言人:冇人傷亡 華 華心諗,咁大單嘢,電視新聞冇理由唔講。點知位師兄圖文並茂,有相為證。華華睇啲相,現場都唔算混亂,但就真係有公安拉晒封鎖線,全套裝備咁,單睇相真係 畀佢嚇一跳。於是即刻搵高鑫相關人士問問,發言人話,係發現有「可疑物品」,已經處理咗,冇人傷亡,就連財物損失都冇。至於,有冇發生爆炸,發言人就冇講 喇。 雖然整件事撲朔迷離,但若然事件冇造成傷亡,兼且高鑫上市後,股價可以炸到一飛冲天,對認購咗嘅股民嚟講,都不失為好事! 李華華 |

||||||

高鑫 人世間 之 大象無形

http://foreverchan.blogspot.com/2011/07/blog-post_29.html

從自己親身在中國不同的超市買野經驗來說, 大潤發和歐尚的確是人流最多的一間, 其商品的種類也比其他超市多, 有點似小型百貨公司。 而且其地點選得特別好,大多在2-3線城市的旺區。

以PE來看, 目前PE超過50, 其在太高, 如果看市值, 目前1000億左右, 如果真的能成為中國的Walmart, 這個價值得一博, 不過前景難料, 它也可能是中國的Kmart, 但是以超市來說應該很難每年有40-50%的增長, 所以最好的選擇還是等它短期內調整到合理水平再買吧......希望它像前陣子的唐宮一樣......

膨脹二十六倍的失算! 高鑫延後上市 揭開潤泰、歐尚矛盾

|

||||||

|

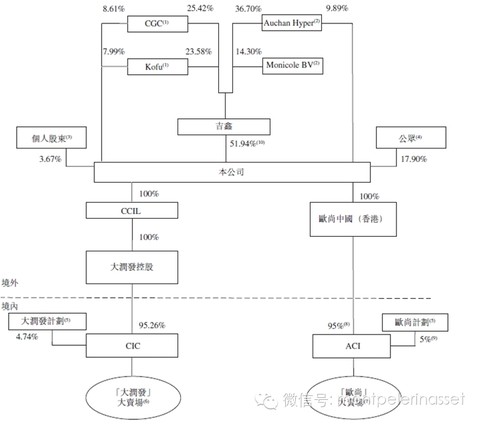

有大陸量販店獲利王稱號的中國大潤發,原本打算七月十五日風光在香港掛牌,沒想到卻在上市前一天爆出財報烏龍,甚至連南山人壽交易案都被掃到颱風尾,背後有著不為人知的角力故事。 撰文‧林讓均、梁任瑋 七月十四日,對潤泰集團總裁尹衍樑而言,恐怕是他在商場上最五味雜陳的一天。 上午,台灣金管會通過潤成投資取得南山人壽九七.五七%股份申請案,尹衍樑還來不及開香檳慶祝;不到幾個小時,下午,香港證交所就要求高鑫零售(SUN ART)須重提財報,延至二十七日上市。 高鑫掛牌、拿下南山,原是尹衍樑「大陸零售王」與他重返台灣金融業新里程碑,未料,一個數字失誤,讓這件雙喜臨門蒙上陰影。 財報錯誤延誤上市計畫 原本打算以中國零售龍頭之姿,在香港風光掛牌的高鑫,在十五日掛牌前夕臨時喊卡,主要是香港交易所接到投訴,高鑫零售招股書中的EPS(每股稅後純益)計算有問題,經過調查,港交所在最後一刻要求高鑫暫停掛牌。 高鑫零售七月上旬開始在市場募集資金,就取得逾四十一倍超額認購,凍結市場資金逾三四○億港幣,轟動兩岸證券業。如今發生這種離譜的錯誤,令中國大潤發、 歐尚高層發飆,「負責的會計師事務所(「畢馬威事務所」)不僅要抓起來打屁股,還應該要扣錢才對!」根據高鑫十四日當晚聲明,公司曾在今年六月底進行股本 重組,把一股拆成二十六股,但高鑫招股書內過去三年EPS,都是以重組前股數計算,也就是去年EPS要從人民幣四.八八元修正為○.一九元,差了近二十六 倍。 相差二十六倍的財報錯誤,震撼業界,呂張投資團隊總經理張献祥表示,中國大潤發與中國歐尚兩大集團合併,之間的股權整合與營收計算可能過於複雜,才會出現這種不該犯的錯。 這個財報烏龍也點出高鑫零售募集三四○億港幣資金背後,兩大股東潤泰與歐尚長期以來存在的衝突與矛盾。 兩大股東對上市不同調 十五年前,尹衍樑在台灣成立大潤發,面臨財務和轉型問題,歐尚適時伸出援手,雙方成為事業夥伴。當時大潤發將三分之二股權出讓給歐尚,潤泰只持股三分之一,之後又以合資形式發展中國大潤發和歐尚品牌賣場,使得大潤發與歐尚多年來都是生命共同體。 搭上中國內需成長,中國大潤發獲利躍進,五年前尹衍樑就計畫中國大潤發赴港掛牌,但香港聯交所認為中國大潤發與歐尚交叉持股,中國大潤發若單獨上市,則有向非上市公司輸送資金之嫌,因此要求中國大潤發與歐尚一併上市。 歐尚反客為主,成了中國大潤發赴港掛牌的成敗關鍵,但歐尚母集團經營策略保守,對於上市興趣缺缺,雙方對上市與否不同調。 不過,尹衍樑仍不斷加快展店腳步,近三年大舉在二、三線城市攻城掠地,只要有二十萬城市人口就開店。○九年以四百億人民幣營收,打敗原中國量販龍頭家樂福,成為中國量販店新霸主,每年營收都有二○%以上的成長。 為了大力扶植中國大潤發這隻金雞母,尹衍樑更加積極進行掛牌計畫,甚至不惜對歐尚做出讓步,儘管歐尚在中國只有四十一家店,但尹衍樑還是讓歐尚在高鑫零售 持股達五一%,大潤發僅持有四九%。不只如此,連未來高鑫零售的執行長都讓歐尚中國董事長梅思勰(Bruno Robert Mercier)當,做足面子裡子給歐尚。 尹衍樑的兩個讓步,終於讓歐尚點頭答應上市。但中國大潤發綁歐尚上市,在市場卻有雜音,因兩者獲利能力有別,卻整併為「高鑫零售」掛牌,張献祥分析,這不僅加深了投資人分析的困難度,而且連最基本的獲利數字都發生錯誤,短期恐怕會讓投資人卻步觀望。 南山人壽投資案受牽連 根據高鑫七月十四日公布配股結果,中籤率高達六成,等於抽兩手就可中一手,並沒有外界傳聞般搶手;不過,受到延後掛牌影響,逾一.七萬名散戶須於七月十八 日至二十日確認是否繼續認購。香港券商表示,「已接到不少台灣客戶反應『還沒上市就出槌,氣不好,』考慮要放棄;高鑫打掉重認的機率滿高的,未來若洽特定 人認購,充滿很大想像空間。」另一個讓投資人卻步的是,香港新股認購可向銀行與券商融資,成數最高達九成,延後兩周上市的空窗期,投資人還是要照繳利息, 「投資人還沒賺到蜜月期甜頭,就要先拿錢出來繳利息,實在是『虧很大』。」香港券商指出。 對於投資人的疑慮,大潤發表示,目前中國大潤發有一五六家店、歐尚有四十一家店,兩者合計一九七店,預計到今年底,中國大潤發將擴增為兩百店;也就是今年底前,高鑫零售集團至少將再擴增四十四家店,前景依舊可期。 不過,計畫趕不上變化,高鑫零售上市喊卡的時間點,剛好遇上潤成投資購買南山人壽的節骨眼,金管會要求潤成提供三百億元現金或等值資產,存放於主管機關認 可的銀行保管帳戶,且十年不能動用;潤成提供潤泰集團持有六.八八%高鑫持股做擔保,因此,高鑫延後兩周上市,也將成為尹衍樑吃下南山人壽的最大變數。 高鑫零售 資本額 :24.67億港幣 (新台幣91.44億元)董事長: 鄭銓泰(潤成董事長)首席執行官兼執行董事:Bruno Robert Mercier (梅思勰,歐尚中國董事長)募集股數:11.43億股發行價格:每股7.2港幣募集金額:82.36億港幣 (新台幣305.28億元)高鑫零售股權結構複雜! 潤泰高層個人股東 10.67%潤泰 49% 吉鑫 51% 歐尚18.91% 59.16% 11.26% 高鑫零售 100% 大潤發大賣場 100% 歐尚大賣場 資料來源:高鑫零售 |

||||||

搭上中國零售特快車 高鑫將成為沃爾瑪第二? 複製美國式奇蹟

| ||||||

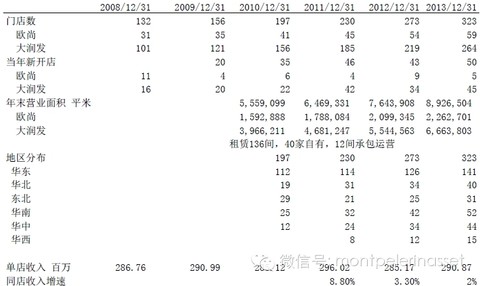

| 在美國,沃爾瑪創造了零售量販業 的奇蹟,當沃爾瑪的營收如挖到油井般成長,投資人持股10年獲利也達40倍。 在中國,擁有大潤發、歐尚量販店的高鑫零售,正迅速崛起,並已 打敗跨海而來的沃爾瑪。 高鑫,它能乘著中國消費大潮,複製沃爾瑪的美式成長奇蹟嗎? 撰文‧周岐原 研究員‧辛曉昀從來沒有任 何事情像零售業的歷史那麼傳奇,零售業的一切就像突然冒出來似的,如同奧克拉荷馬州和德州的油井一般,源源不絕。」回憶量販業的崛起過程,全球最大零售商 沃爾瑪(Walmart)創辦人山姆.華頓(Samuel M. Walton),在自傳《天下第一店》裡寫道:「我們鎮日工作不休,對自己從事的行業也相當興奮」。 在中國,有一家零售業者也正面對「如油 井一般」,源源不絕的成長。以市占率計算,這家零售業者在當地已打敗世界第一的沃爾瑪,成為中國第一大量販店;在每個開門營業的日子裡,平均有兩百萬人次 的顧客走進這個通路購物。當中國民間消費逐漸成為經濟成長的主要動力,這家被視為量販領導者的企業,大有機會跟隨這股趨勢強勁成長。它,就是高鑫零售。 營 運力佳 單店平均年營收達三.四億元人民幣高鑫零售,是由中國大潤發與歐尚(Auchan)合組而成。儘管掛牌作業一度受到延誤,但由上市後 表現觀察,效應對高鑫的影響並不大,七月底正式掛牌後,高鑫不僅表現相對抗跌,總市值也超過一百億美元。如果這樣一家公司在國內掛牌,它的總市值將超過聯 發科,排行台股第十二大。 目前大潤發與歐尚兩大品牌共有一九八個門市據點,在中國量販業,這絕非數量最多的通路,擁有三二九家店的沃爾瑪, 就遙遙領先此數;另一方面,分店一八二家的家樂福也緊追在後。兩大強敵各自擁有一定規模的門市,又比高鑫更早進入市場,看來贏面不小。 但比 較三家業者的平均單店營收,卻會發現:高鑫門市每年平均創造三.四億元人民幣(以下同)的營收,領先家樂福的二.五億元、沃爾瑪的一.八億元。顯而易見 的,遠較沃爾瑪、家樂福更好的營運能力,是後發先至的高鑫,登上中國第一的關鍵。 「二○一○年真的太重要了,因為這是我們市占率『黃金交 叉』的一年。」談到事業進展,高鑫零售執行董事兼中國大潤發董事長黃明端活力十足,又難掩欣喜地說。原來,對高鑫最具威脅性的沃爾瑪,在收購另一量販通路 「好又多」之後,和高鑫市占率大為接近,這一輪纏鬥,整整持續了三年。 ○九年,雙方市占率以一一.三%打成平手,到了去年,高鑫進一步提高 經營效率,市占率上升至一二%,沃爾瑪市占率卻在此時倒退至一一.二%。雙方市占率正式拉開,意味著「高鑫時代」正式來臨。 在量販業界,第 一名業者與對手市占率差距擴大,代表什麼?沃爾瑪和特易購(TESCO)過往的發展經驗,是最好的說明。 一九八九年,已擊敗諸多競爭者的沃 爾瑪,營收正式超越克羅格百貨(Kroger),成為美國零售業龍頭;此後,沃爾瑪的業績宛如裝上噴射引擎,營收差距逐年加大,最後將對手遠遠甩開。至於 特易購,同樣是在營收超越Sainsbury's百貨後,領先優勢日益顯著,進而成為英國市場的第一名零售商。高鑫與沃爾瑪的市占率出現黃金交叉後,中國 量販市場大者恆大的趨勢,可能就此定型。 財報亮眼 金融海嘯期間報酬率仍有兩成八月三十日,高鑫繳出上市以來的 第一份半年報,出色的業績,令不少投資人驚豔。相較於同業物美、聯華營收各成長一二%、八.六%,今年上半年,高鑫的營收達三四四億元人民幣,比去年同期 成長二四%。 值得注意的是,上半年的成長中,有半數來自既有店面的貢獻,另一半,才是開設新店帶來的成長,這和外界預期的比率頗有差異。一 位當地業者就直言:「多數零售業都是靠開新店來衝營收,它們(高鑫)不一樣,原有店面成長也滿大的。」「在我看來,高鑫是一檔類似中鋼、中華電信的股 票!」一位有二十多年投資銀行經歷的早期股東,這麼比喻高鑫。拿長年經營績效穩健的中鋼和中華電信當標竿,剛剛上市的高鑫,可有這種本事?檢視最近三年度 的財報,不難了解高鑫的競爭力高下。 資料顯示,自○八年至一○年,高鑫的股東權益報酬率(ROE)介於二○%至二三%之間,連經濟急凍的○ 八年也有兩成報酬率,這個穩健的表現,除了遠高於中鋼和中華電信,也比台灣市值最大的台積電更出色。代表即使在金融海嘯期間,投資高鑫的股東每年也有約兩 成報酬率,比其他產業更穩定。 再分析其獲利能力,過去三年間,高鑫的營業利益率由四%增加至四.四%,和超商龍頭統一超的合併數據約在伯仲 之間。可見就算和台灣多家績優的上市公司相比,高鑫的財務結構也毫不遜色;而且,比起營收成長力道相對平緩的台積電與統一超,高鑫零售目前僅有一九八家門 市,還有相對較大的拓展空間,因此高鑫的成長潛力,可能更大一些。 對高鑫而言,當前中國的市場局勢,正如同沃爾瑪創立時的美國,儘管競爭商 店林立,但處處皆是值得發掘的商機。沃爾瑪創辦人山姆.華頓曾指出,在一九五八至一九七○年期間,美國的各行各業幾乎一致認為,大型的量販賣場隱含著大好 機會,「即使不是天才也能看出,折價促銷的作法,是個即將橫掃全美國的趨勢。」正因為量販業高速成長,當年耐心持有沃爾瑪股票的股東,也得到相當不錯的報 酬。以在一九八○年花五十美元投資一股沃爾瑪,並持有十年為例,由於其間經過六次股票分割,到了九○年,當年的一股已增至六十四股,持股總值更達二○九六 美元,持有十年的報酬率,相當於四十一.九倍之多。 積極拓點 政策面有利量販業擴張 在 中國,市場的發展情形也是如此。根據花旗證券指出,量販店在美國、法國的滲透率(每百萬人擁有的店數),分別高達一二.三%和二五%,即使是台灣也有 五%;相較之下,中國量販店滲透率只有約二.六%,不僅只有台灣的一半,更遠遠低於歐美水準,明顯還有一段成長空間。 正因如此,高鑫相當積 極地拓展據點,就怕一旦放慢了腳步,便將商機拱手讓人。截至今年六月為止,高鑫開張了十四家分店,市場預期,今年高鑫擴張的分店數量,大約在四十八家左 右,就是要加速搶占市場。對於布局全中國的想法,黃明端曾以一句相當傳神的話來形容,他說:「除了西藏和新疆尚未考慮,全中國每一省,我們都有機會去開 店,也密集地持續關注。」正當高鑫卯足全力追求成長,時機似乎也站在它們這一邊。近年中國持續調整政策導向,由出口型經濟逐漸調整為內需經濟,配合工資水 準將在五年調升一倍,為零售業帶來寶貴的「政策紅利」。經濟分析師普遍認為,這將是消費零售產業的大成長機會。 德意志銀行大中華區首席經濟 學家馬駿就指出,由於中國當局持續致力於工資結構調整,加上未來十年人口總量仍將上升,他預期中國消費者對於商品以及服務的需求量,勢必將持續攀高。 《今 周刊》專欄作家、瑞士信貸董事總經理陶冬也表示,中西部地區消費及低端消費大幅成長,是中國政府調整工資結構後,必然出現的直接改變。他進一步指出,隨著 各地城鎮化建設陸續達成,多達五億的農民化身為城鎮居民,可能讓中國的消費需求更蓬勃發展。因此,陶冬對未來數年中國整體的消費規模十分看好。 正 因為工資仍在快速上升,看在黃明端眼裡,外界憂心忡忡的高通膨現象,實在不值得太過擔心。他分析:「我覺得物價五%、六%算還可以,畢竟再怎麼說,薪資成 長很快,物價還是低於薪資漲幅,只要維持這個局面,消費者就會有錢消費」。 股權謎團 雙品牌獨立經營 暫時未有整合打算論利基,自身經營條件出色,又從事政策支持的量販零售業,高鑫的前景應該十分看好。但是對不少投資人而言,是否投資高鑫,還是一個艱難的 決定。其中原因,來自於歐尚集團與潤泰集團的股權分配,以及雙方經營認知的落差。 「若今年真的新開四十幾家店,兩邊(大潤發與歐尚)數量應 該會差很多,五比一、六比一都有可能」,一位對高鑫認識甚深的人士直言。他口中的「五比一」,是指大潤發每開五家新店面,歐尚才開設一家。以大潤發和歐尚 現有分店而言,數量幾乎已達懸殊的四比一;平均單店營收也是大潤發高於歐尚,若是大潤發以現有速度持續擴張,兩個品牌的規模差距勢必擴大。造成這樣「一國 兩制」,其實是雙方維持獨立經營所導致。 多方調查後發現,目前大潤發和歐尚兩者,應該還是各自獨立運作的局面。既然同屬高鑫旗下品牌,在人 員獎勵制度、採購、資訊系統和門市陳列等方面,大潤發和歐尚應整合成一套共通制度,才符合資源配置的效率原則。不過除了採購平台、獎勵制度較有共通點,財 報也可互相查閱外,多項經營量販店的核心技術,雙方仍維持原來的運作模式,而且暫時沒有整合的打算。 舉例來說,歐尚對於擴張比較小心謹慎, 但大潤發拓展新店的腳步就相當積極。由黃明端親自率領的考察小組,連周末也幾乎不休假,經常排滿行程、飛往各地觀察地段的投資價值。最初大潤發評估,五十 萬人口以上的城鎮才有開店價值,後來隨著城鎮經濟規模上升,大潤發認為只要所得水準合乎標準,開設新門市的最低人口可以降為二十萬人。反觀歐尚則無如此動 態的調整。既然考量層面不同,雙方的共識就是上市後維持「兄弟登山,各自努力」。 高鑫董事會的席次分配,是投資人直呼「看不懂」的另一個問 題所在。因為控制高鑫過半數股權的吉鑫,是由歐尚持有五一%、潤泰分配到四九%,這讓歐尚擁有四席高鑫董事,而潤泰只有二席。這樣的比例,意味著歐尚對上 市後的高鑫具有關鍵影響力,而這就引發不少投資人擔心,怕潤泰苦心經營的大潤發會失去主導權。 然而據多方了解,歐尚之所以堅持在吉鑫取得過 半數股權,原因是歐尚背後的大股東穆利家族,五十年來的經營理念,第一就是堅持股票不掛牌(詳見另文)。潤泰與歐尚經過長期磋商,終於說服對方以高鑫的結 構包裹上市,對穆利家族而言,已經是一番「大革命」;如果未能取得主要控股權,恐怕會因為擔憂經營權日後遭收購,大為影響家族對上市的意願。所以在潤泰讓 步之後,出現當前的持股結構。 另外,也有市場人士指出,高鑫上市後的股權結構表顯示,潤泰集團綜合的持股比率,其實比歐尚集團高出一截,高 鑫若長久經營有成,潤泰集團絕對會因此受益。因此看起來略顯複雜的股權分配,可以說是「一個得面子,一個有裡子」的妥協結果。 自從開設中國 第一家分店,到成為股票上市的量販業「一哥」,高鑫零售僅僅花了十三年時間。如同當年沃爾瑪在美國崛起的過程一樣,初期並沒有人認為,大潤發與歐尚能夠搶 占多少版圖,遑論挑戰沃爾瑪與家樂福兩大巨頭。但在一片看淡的眼光中,兩者結合的高鑫卻躍居量販業第一。 如今,市場再次對高鑫的控股結構議 論紛紛,認為潤泰集團占不到便宜,這一次,它們仍打算低調應對。如同山姆.華頓所說,「如果我們對所有的意見全部言聽計從,我想最初也不可能踏進折價 業。」高鑫明顯認為,展現實際業績的成長,是面對所有質疑的最好回應。 加足馬力! —— 沃爾瑪全球總店數 1972 年 66家 1981年 330家 1991年 1721家 2001 年 4073家 2011年 8970家 展望可觀! —— 高鑫中國總店數 1998 年 成立 2003年 46家 2007年 105家 2011年 198家 大股東共治 高鑫完成上市後的股權結構潤泰集團 49% 吉鑫控股 51% 歐尚集團16.6% 51.94% 9.89% 個人股東 3.67% 高鑫零售 17.9% 一般投資者 95.26% 95% 中 國大潤發 中國歐尚 註:潤泰集團包含CGC、KoFu、潤泰全、潤泰新、Sinopac、獨立第三方;毆尚集團包含 Anchanhyper SA、Monicole Exploitatie Maatschappij BV。 三巨頭鼎立 中 國量販業者市占情況 高鑫12% 沃爾瑪11.2% 華潤萬家9.8% 其 餘品牌67% 新市場孕育出的百億打工皇帝密切關注中國內需市場的崛起,《今周刊》第624期(2008年12月)曾領先報導,大潤發正邁向 中國量販業龍頭之路;而率領中國大潤發經營團隊的黃明端,更因此積累百億身價。三年後,大潤發終於以高鑫零售名義掛牌,在新的資本結構挹注下,本刊也將持 續觀察這個新零售巨人的壯大。 三大外資看高鑫 花旗 評等:持有 ●大賣場低滲透 率與中國的城市化進程,可望構成大賣場業者持續高速成長的動力。 ●過去三年,高鑫的同店營收成長率均打敗通膨增幅;未來三年,營收年複合成 長率估計達21%。 ●須注意大賣場業競爭態勢,後勤運輸管理系統與營業費用的增加情況。 瑞銀 評等:中立 ● 組織架構重整後,歐尚與大潤發品牌可望取得較佳綜效,強化營運效率。 ●不理想的產品組合、高存貨水位和依賴租賃建物營業,可能削弱獲利水 準。 ●當前股價已經充分反映高鑫的市場地位與競爭優勢。 高盛 評等:中立 ●維持「最低價領導 者」形象為核心策略。 ●當前股價已充分反映市場地位與利基。 ●獲利能力可能因激烈競爭與快速擴張下滑。 中國大 潤發 vs. 中國歐尚 中國 大潤發 2010年營收(億人民幣):502.3 2010年分店數:143* 平均單店營收(億人民幣):3.5 平均單店銷售面積(萬平方公尺):2.5 中國 歐 尚 2010年營收(億人民幣):135 2010年分店數:41* 平均單店營收(億人民幣):3.3 平均單店銷售面積(萬平方公尺):3.9 資料來源:中國連鎖經營協會* 註:今年上半年大潤發新增14分店,總數共為157家;歐尚仍為41家。 高 鑫明年回台發行TDR? 自從中國大潤發規畫上市,台灣投資人對這檔「中國零售第一股」就抱持高度期待:因為一時之間買不到股票,憧憬零售商 機的股民,乾脆改買持有大潤發的潤泰全、潤泰新,兩者股價最高漲到108.5元、59.5元。只是資金效應退燒後,兩檔股票已紛紛回檔。 不 過,近年積極招商回台的證交所,從來沒有忘記大潤發的「魅力」。當大潤發確定透過高鑫在港股掛牌,證交所即展開遊說。據了解,已有券商向潤泰集團總裁尹衍 樑提案,最快在明年此時,高鑫零售即有機會在台灣上市,想要布局的投資人,不妨再耐心等一等。 最初,國內市場人士希望由證交所爭取,讓高鑫 在港、台同步掛牌。但台股並沒有同步上市的先例,若要為本案修訂相關規定,很可能令高鑫上市時間延後。因此證交所董事長薛琦親自出馬洽談時,是邀請高鑫來 台發行TDR(台灣存託憑證)。 可惜依照國內規定,海外上市公司必須掛牌屆滿一年,才可申請發行TDR。所以投資人若不開港股戶頭、也不打 算以複委託操作,就須等到明年下半年,才有機會買到高鑫。 | ||||||

高鑫零售調研筆記:兼談超市觸網和網上超市 杉再起-倍霖山

http://xueqiu.com/6525233368/29726798作者:邢妍菁

---------------------

調研時間:2014年6月13日

調研對象:公司CFO兼飛牛網董事長徐盛育 投資者關係經理顧曉蓓

基本信息:公司旗下有大潤發和歐尚兩大品牌。2013年銷售收入839.58億元,同比增長10.6%;淨利潤29.42億元,同比增長16.1%。年末公司批准設立電商網站飛牛集達,飛牛網已於2014年1月公開啟用。以下為調研內容整理。

一、 飛牛網情況

1. 用戶流量。飛牛網於今年1月16日開業,業務在上海、江蘇、浙江、安徽四個省市。目前註冊會員60多萬,活躍用戶佔比五分之一。大潤發實體店的會員有65萬會員,註冊飛牛網的並不多,轉化率約為1%。飛牛網平均客單價200元,單個客戶獲取成本150元。流量獲取不會完全依靠外界,目前免費流量的佔比比較大,即在百度、google或360上直接搜索飛牛網。吸引用戶不用買流量,靠口碑是最好的。

2. 產品。一般實體店單店有3萬個SKU,飛牛網已有12萬個SKU,將來能做到20萬,再加上平台上的商品能上百萬。線上和實體店商品種類重疊部分不多。比如康師傅有100個產品,實體店由於面積限制只能放20個,線上能夠100個都放。不侷限於既有供應商,也歡迎新供應商。品類切入上快消品是大頭,接下來是家電、母嬰、進口等,想要把本土快消做好。快消品對營業額的貢獻大一點;長尾部分貢獻盈利不多,但貢獻毛利。生鮮現在不做,以後有條件的話會想做,要做中高端或高端的。

3. 倉儲和物流。現在租的一個倉庫在青浦,面積4萬平米,自己管理。青浦倉庫輻射華東,新的倉庫設備在看,但不希望固定成本投入太大,可以租(目前倉庫租金1-1.5元/坪/天)。配送以第三方為主,自己在上海局部地區也配送一部分。沒有門店落地配。未來配送還可以找當地店家做,因為系統是聯通的,顧客可以看到自己所在省市實體店的庫存,實體店可以幫助配送,飛牛網就作為平台,向實體店收取費用。以後如果該區域飛牛網可以涵蓋的話就不再需要當地店家做,是否保留這個功能到時再看。某一地區訂單量多了就自建物流,自建物流的價格更便宜。倉儲物流不和大潤發共用,因為揀貨一個是B2B,一個是B2C,不一樣。但是未來家電類可以共用,對雙方都有利。

4. 和1號店相比:1號店現在是自營+平台,自營約佔70%,自營差不多打平,靠平台提升利潤。我們現在是100%自營。做快消品的條件會比它好,因為有實體店供應商基礎,公司實體店售價能比沃爾瑪比低0至5個百分點,供應商資源共享,折扣政策一樣,因此有條件和1號店比價格。線上毛利率和實體店一樣,能有20%,但是不一定要享受這麼多毛利,可以通過價格優勢獲得流量,低毛利能獲得較多市場份額。不希望引發價格戰,會跟進,如果對方降價的話,我們也會降,堅持下去價格優勢會顯現。產品面上會有一些台灣特色商品。送貨速度也在跟進,保證在24小時內。服務質量也會注意。

電商的廣告支出是固定成本,公司有基礎,獲取流量的方式不會按現有互聯網規則,會邊走邊看。變動成本包括配送、包裝、倉儲客服人員、促銷費用等,變動成本差距不會太大。終端銷售價格差不多的情況下,會比1號店更掙錢;但是現在規模小,所以成本會重。

5. 人員構成。目前飛牛網約有360名員工(不含配送員)。技術主要由台灣團隊負責,現在有80幾個技術人員,在大陸也會招,將來擴充至100多個。固定成本中技術人員投資較大,其他還包括流量成本和管理倉儲成本。總經理是台灣那邊的。

6. 定位。總部將飛牛網看做另一個事業體。康誠投資(即大潤發)出資65%,香港Excellent First Limited出資35%(該香港公司是台灣最大購物網站PChome創始人之一謝振豐旗下公司,謝目前正全力打造全球電商平台Unitox,在台北有ASAP,可以6小時內到貨,在大陸和大潤發合作建立飛牛網,目前24小時內到貨)。飛牛網和實體店沒有關係,未來規模不會比實體店小。採購有分開有結合。飛牛網的商舖定價是獨立的,因為比價對象不一樣,線下商超可能是和沃爾瑪、家樂福比;線上是和1號店、京東比。在達到盈虧平衡點以前,總部對飛牛網會一直投入。下半年會多投一點,但對總利潤不會拉低太大。其實在盈虧平衡點前的虧損額是一樣的,只是在幾年內投完的問題。飛牛網5月交易額顯著上升,預計全年會上億。1號店經營前三年收入分別約為400萬、4000萬和8億,公司能夠縮短前2年時間。

二、大潤發(以及歐尚)經營情況

1. 產品面。品類上主要是快消品。產品種類目前不會有大變動,毛利提高來源於商品組合中高端商品佔比擴大。自有商品佔比由8.4%提高到9.8%,自有商品毛利比同類商品高5個點。信息系統的動態調整足夠強,系統可以列出out的商品。會有自動比價機制。

2. 庫存。庫存天數相對合理,實體店有模型,每個店不同,可以自動補貨。庫存管理重要的是執行力,發覺規律後要堅持退貨,降低庫存。13年的數據庫存周轉天數50-60天,主要原因一是百貨類的比較多,商品比重食品類佔58%(其中生鮮佔比22%),非食用類(包括清潔美妝類)的佔42%。所以庫存周轉天數會比生鮮比重較大的永輝超市長一點(永輝生鮮佔比45%);二是年底存貨會高一點,平時大約30多天。

3. 客流。實體店還是有顧客的,13年客流量下降了6%,但是客單價提高,同店的成長為正。客流量下降是長期趨勢,所以要提高客單價。

4. 開店情況。資本開支較大主要是因為開店多,今年開店也維持在50家以上,店面不會縮小。大潤發開店比歐尚快,主要集中在三線城市和發達地區縣級市,同店銷售的增長與店的年齡有關,新店第一年增長能有27.6%,四五年後成長率降至2-3%。坪效下降的原因是新店貢獻額度不大。三四五線城市前幾年增長率高於一二線城市,第一年有20%以上,第二年有十幾,但是絕對數低,因為縣級市人口基數低,所以第一年營業額也不高。一般第一年平均營業額有2億,去年單店1億6000多萬,因此會拉下來。目前店面80%是租的,20%是自持的,現在感受是單位租金不再往上漲,變得好談了。

5. 企業發展。大潤發能夠發展到今天,一是在選址上,好的選址上要談得下;商場規劃上,一定要有9000坪的hypermarket(大規模超級市場)和4000坪的臨街商。和shopping mall合作很少,因為動線設計、停車場很可能不滿足我們要求,面積小的也不做。二是商品面上電腦系統很重要,要有執行力,採購顧客要的商品,大潤發會引進當地商品,歐尚採購是集中化(centralized)的。接下來就是價格和服務,通過電腦系統能夠瞭解每一時間各地各店狀況、來客、時段、業績等。公司文化、管理層道德也很重要。面對今年以來商超行業的併購潮,公司認為併購標的店的規格不符合標準,因此不會併購。

6. 一季報中增長低的影響因素。電商衝擊:永輝超市生鮮多,店的面積也不大,受電商影響小一些。受三公支出影響,高檔酒消費降了三成;14年春節期間高端酒銷量為去年的6-7成。另外國家的家電補貼到6月為止,預計三公支出的影響在下半年也會小一些。

查看原图

查看原图 查看原图

查看原图總結

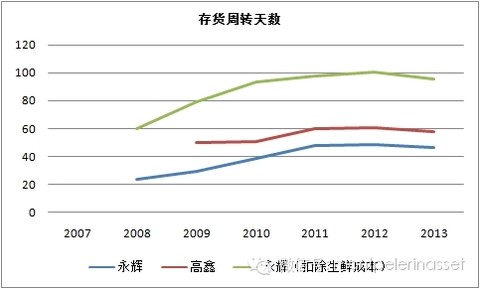

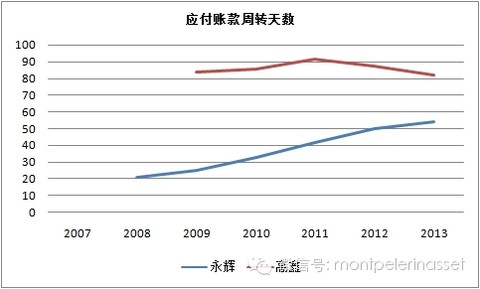

飛牛網最大的優勢是依託大潤發供應商資源,毛利率能做到20%,這對1號店等網站來說難度是很大的。目前客單價200元,算是達到了電商的基本水平(根據1號店,一般能有200-300甚至400元)。由於入場晚,吸引和留住用戶的難度加大,盈利水平取決於未來用戶發展情況。公司的商超經營能力得到事實檢驗,雖然有同店增速下降、坪效下降等問題,但這是由於受宏觀環境、電商衝擊等因素影響,現在公司在中國市佔率14%、單店收入2.9億,位居行業第一。A股的永輝超市很有特色,利用福建農改超的機遇做強了生鮮主業,再用生鮮的人流帶動其他商品的銷售。生鮮高周轉低損耗是永輝的生存法寶,而此類商品難以用信息技術來提升運營效率,因此永輝員工數是高鑫的44%,而收入是高鑫的35%,人均效率偏低。高鑫零售整體年末存貨周轉天數60天,永輝2008年以來存貨周轉天數持續上升,如果扣掉佔成本48%的生鮮,存貨周轉天數則上升為95天,2012年則高達100天。這也體現在永輝的主營業務毛利率並沒有像整體毛利率那樣上升,生鮮和食品用品的毛利率近兩年下降。公司在生鮮管理的經驗難以複製到非生鮮領域,而高鑫零售則依靠數據管理開發模型,對存貨和補貨做出合理的分析和處置,因此永輝要想提高盈利能力,必須在提高非生鮮類的運營效率上下功夫做文章,才能提高自身在營運資本上的盈利能力,目前永輝的現金週期是8天,高鑫零售為24.3天,京東則為23.3天。

電商的興起直接影響了實體店的客流,使得實體店同店只能依靠提高客單價維持增長。相比實體店,電商的特點在於品類多、價格便宜(不是全線商品)、客單價(AOS)高和件單價(ASP)高。電商由於不受店面面積限制,品類多沒有成本;價格便宜是電商為了將客流從線下吸引到線上而主動犧牲了毛利率。大潤發、永輝的綜合毛利率接近20%,京東的毛利率不到10%。成本和費用上,一是線上導流效果雖然明顯,但是這部分支出是降不下來的,二是揀貨、包裝、配送基本靠人工,這部分支出比線下實體店要高。而實體店有廉價的生鮮品類,顧客的購買頻次非常高,這一點是電商做不到的。結果就是,電商必須要維持高客單價和件單價,攤薄物流倉儲成本才能賺錢,客單價一般要在200-300,而實體店在70-80就可以了。

電商雖然對實體店造成了衝擊,但也並非毫無弱點。中短期來看,實體店有電商不能做的廉價生鮮,並且加快在物流並不那麼發達的三四五線城市的開店速度,所以實體店還有發展空間,在零售市場中的份額不會完全被電商擠佔。互聯網擅長的是用低價和免費策略打擊高價和收費,而超市的淨利率平均不高,長尾的效力有限。電商在毛利率上和實體店相比沒有競爭優勢,未來只有通過技術和管理手段增加客戶購買量,降低揀貨、物流等人工成本,開源節流,才能在收入增長到一定基數後扭虧為盈或是提升利潤。

查看原图

查看原图 查看原图

查看原图---------------------------------

高鑫 2014全年業績 投資者推介會筆記 AngryBird

http://xueqiu.com/1531764693/37233571飛牛網今年一月銷售同比漲了10倍。飛牛網會在3月6日全國鋪開。非牛網短期還不會盈利,對公司淨利潤影響希望控制在10%以內。

管理層對網上生鮮很有信心。

1. 生鮮本來毛利就17%。如果純網購公司要花10個點last mile, 7個點倉庫, 很難賺錢。高鑫本身有實體店,生鮮方面成本有優勢。

2. 消費者這對飛牛網生鮮食物安全信心會比競爭對手高,高鑫量大,貨品新鮮點。

3. 生鮮可以給飛牛網帶來更多回頭客。

SunArt, Hypermarket, 歐尚,大潤發

高鑫零售:短暫停牌以待刊發有關內幕消息的公告

高鑫零售發布晚間公告稱,應公司要求,公司股票已於2017年2月17日下午1點30分起在港交短暫停牌以待刊發有關內幕消息的公告。

據了解,高鑫零售旗下擁有知名的大潤發、歐尚超市品牌。 稍早第一財經報道稱,阿里巴巴、騰訊、蘇寧均正在與大潤發的上市主體高鑫零售洽談收購。

高鑫零售稱未與阿里騰訊展開討論 股價跌近12%

在港上市的高鑫零售20日開盤後大跌,截至發稿,跌近12%,創2015年5月以來最大跌幅,報7.66港元。

高鑫零售17日晚間於港交所發布公告稱,該公司目前與包括蘇寧在內的若幹第三方就潛在合作進行討論,但並未就任何有關合作之架構或條款展開實質性討論;並明確第三方不包括阿里巴巴或騰訊。

10 Aug 2017 - [業績公布] 高鑫零售(6808)財務分析摘要分享

-------------------------------------------------------------我與Larry Hung成立的「博立資本」,會適時與不同上市公司管理層會面,並分享所得資訊,讓大家可對相關公司了解得更深入,有興趣可按此作參考。

-------------------------------------------------------------

業績公布期會較忙,所以未有足夠時間為大家作出大部份業績的文字分析分享,但也可將做好的財務分析摘要分享,大家可自行詮釋。

高鑫零售(6808)於8月9日收市後公布至今年6月上半年業績,現在分享業績財務分析摘要。

(資料來源:公司年報) * 按下圖可放大

我與Larry Hung已成立「博立資本」,提供股票組合管理服務,有興趣可按此作進一步了解。---------------------------------------------------------------(利益申報:筆者為持牌人士,於執筆時,筆者或相關人士或客戶,並沒持有此股)

(以上純屬個人研究心得分享,並不代表本網站、筆者或其僱主之意見、立場、推薦、陳述、誘使、支持或安排,亦非任何投資建議或勸誘。讀者務請運用個人獨立思考能力自行作出任何投資決定。)

Next Page