- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

銀基(HK0886)巨虧與五糧液何干? 青城山中鳥

xueqiu.com/1447263435/30461997銀基集團曾經是$五糧液(SZ000858)$ 最大經銷商,很多不明究理的投資者將$銀基集團(00886)$ 作為觀察五糧液經營情況的窗口。既然大經銷商銀基集團出現巨虧,那五糧液的處境也很不妙。這個觀點很值得商榷。筆者以為,銀基虧損與高端白酒需求萎縮有關,但其巨額虧損更多是銀基自身問題,與五糧液有關,但關係不大。

19.21億元港元是個天文數字!一個酒類經銷商,要賺這麼多錢很不容易,但是,作為五糧液系列酒的總經銷商,要在兩年內虧掉19.21億其實也不容易。這種事估計也只有銀基集團(HK0886)這樣的白酒營銷天才才幹得出來!它的報表是怎麼虧的呢?

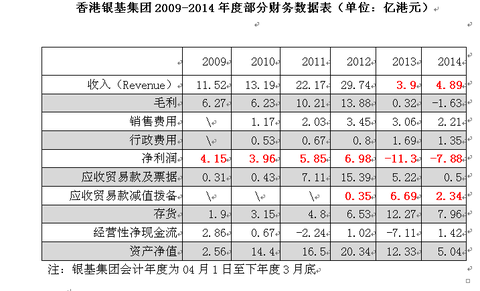

●收入驟然崩塌,收入從2012年度(註:銀基的財報年末日為3月31日,財報2012年度時間週期為2011年4月1日至2012年3月31日)的29.74億元左右下降到2013年度(2012年4月1日-2013年3月31日)的3.91億元和2014年度(2013年4月1日至2014年3月31日)的4.89億元。

●死命花錢,巨額費用支出有增無減,兩年銷售費用、行政費用支出合計9.3億元。這個數字其實已經超過同期收入,銀基前兩年收入總共才8.8億元。

●瘋狂計提撥備,應收貨款和應收票據兩年計提撥備9.03億元。也就是說,銀基賬面上的巨額虧損一半的原因是計提壞賬導致的。

一、銀基的主營業務

銀基的主要業務為經銷五糧液酒系列、國窖1573系列43度酒、汾酒55度系列、鴨溪典藏系列、老酒系列、葡萄酒、洋酒系列及中國香煙。

據銀基2010年財報披露,銀基計劃「於二零一一財政年度內將會購入波爾多名莊酒酒品期貨,以豐富本集團的葡萄酒庫存組合。……致力投資不同年份的名酒,目的為鞏固其在中國市場之領導地位。」除酒類貿易業務外,銀基還在投資葡萄酒,甚至還干高風險的期貨賣賣。

二零一零財政年度,銀基中國國內銷售佔二零一零財政年度總收益的44.2%(二零零九財政年度:33.9%),其餘收益則來自國際市場。

二、報表數據很蹊蹺

1、營業收入驟然崩塌令人費解

營業收入與其資源和費用不匹配。在中國白酒經銷商中,可能沒有那家公司所擁有的資源可以與銀基匹敵,銀基的網站上介紹:

2001年獲得全線五糧液系列國際市場之總經銷商;

2006年獲五糧液68度10年獨家經銷權;

2007年3月獲得五糧液45度5年經銷權;

2010年3月獲國窖1573 系列43 度新白酒產品10年國內獨家總經銷權$瀘州老窖(SZ000568)$ ;

2010年3月獲永福醬酒15年全球獨家經銷權;

2011年5月獲清香型白酒55度40年青花及55度經典國藏全球獨家總經銷權;

2013年1月獲得貴州茅台酒於波蘭、匈牙利、捷克共和國、斯洛伐克及保加利亞的經銷權;

2013年8月獲貴州茅台酒經銷權。$貴州茅台(SH600519)$

銀基的上述資源堪稱奢華,讓每個中國酒類經銷商都眼紅;銀基這兩年的費用投入有增無減,銀基2013、2014年度費用開支4.75億元、4.55億元,均高於2012年度的4.25億費用。但是,與資源佔有和費用投入不匹配的是銀基的產出,銀基這2013、2014兩年的銷售收入只有可憐的3.91億和4.89億,不到2012年度29.74億元收入的六分之一。從2006年到2012年這7年週期,銀基共計實現收入108億元,平均每年的收入為15.43,最低為2006年的5.75億元,最高為2012年度的29.74億元。無論是縱向與自己的歷史相比,還是橫向與同行相比,銀基2013和2014年度的銷售數據都萎縮得很誇張。即使白酒行業整體需求大幅度萎縮,銀基表現也不至於如此不濟!銀基收入萎縮幅度超過85%,這很不可理喻。

查看原圖

查看原圖2、巨額應收賬款產生的時點很反常

銀基的巨額應收貿易款及應收票據形成時點是在2010年3月至2012年3月,這期間五糧液系列酒供不應求,是市場上的搶手貨。銀基2011年度(銀基的會計年度是上年4月初到本年3月底)營業收入22.17億元,較上年度增加8.98億元,應收貿易款項及票據從上期末的0.43億元增加到7.11億元,淨增加6.68億元,同比增加15倍以上。2012年度營業收入29.74億元,淨增加7.57億元,同比增長34%;應收貿易款及票據增加8.28億元,超過營業收入增加額,同比增加116%。

3、與五糧液的出口數據差距太遠

銀基集團是五糧液45度、68度系列酒的全球總代理,是五糧液系列酒國際市場總經銷。五糧液公司披露的出口數據顯示,從2011年到2013年,公司白酒出口數據分別為3.76億元、4.80億元、6.08億元,逐年遞增,3年增幅高達216%。在這個期間,銀基集團的營業收入卻大幅度萎縮,與同期五糧液的實際出口數據高增長相背離。合理的解釋是五糧液公司取消了銀基集團「全線五糧液系列國際市場之總經銷商」資格。

4、行業景氣高峰就已經虧損

銀基業績高增長勢頭止於2011年10至2012年3月,該期間,銀基收入13.6億元,與上年同期持平,利潤3.92億元,同比下降19.7%。2012年春節前後,正是白酒行業最景氣的時候,銀基的業績就出現拐點。接下來的半年,整個白酒行業依然處於景氣高峰,銀基在其2013年度半年報披露,從2012年4月初到2012年9月底半年時間,公司在這個階段的收入僅僅只有區區2.35億元,同比減少13.75億元,下降幅度超過85%!但該期間費用為2.5億元,同比增長20%。當整個行業都在這階段賺得盆滿缽滿的時候,銀基卻出現巨額虧損!這個很讓投資者費解。

銀基集團曾經是五糧液最大經銷商,很多不明究理的投資者將銀基集團作為觀察五糧液經營情況的窗口。既然大經銷商銀基集團出現巨虧,那五糧液的處境也很不妙。這個觀點很值得商榷。筆者以為,銀基虧損與高端白酒需求萎縮有關,但其巨額虧損更多是銀基自身問題,與五糧液有關但關係不大。前兩年五糧液系列酒終端零售領域動銷其實並不差。五糧液系列酒批零倒掛只是銀基虧損的原因之一,但不是銀基巨虧的主要原因。

三、風控機製為何驟然失效?

銀基侵淫白酒經銷多年,按理說風險能力不會如此不濟。

關於應收貿易款項風險管控,銀基在其2010年財報中表述如下:「一般而言,客戶須在本集團貨物付運前以現金或信譽良好的銀行所背書的承兌滙票付款。本集團亦向若干長期客戶或可信賴客戶(例如國際市場的免稅店)授出不多於90天的信貸期。本集團採納嚴格的信貸政策,故本集團的應收貿易款項水平尚屬較低。」

白酒行業貿易一般遵循先款後貨或承兌匯票的行業規則,銀基在2010年前嚴格按照這些規定執行,因此應收款項形成數量少,且壞賬率較低。銀基集團為何在2010年發行新股募集到10億元港幣後就主動降低了對經營風險的控制,不再「採納嚴格的信貸政策」。

銀基13年報附註說明19:「本集團一般向客戶提供不多於三個月的信貸期,惟經管理層批准後,若干已識別的主要客戶可獲授較長的信貸期。應收票據之信貸期一般為二至六個月。本集團致力對未償還的應收款項保持嚴格控制。高級管理層會定期審閱過期結餘。應收貿易款項及應收票據中,超過81%(二零一二年:74%)的結餘是應收五名客戶的款項。本集團對其應收貿易款項及應收票據結餘並未持有任何抵押品或其他信貸改善措施。應收貿易款項及應收票據不帶利息。」

顯然,銀基集團大幅度放鬆了對應收貨款和票據的風險管控,銀基的管理層為何會這麼幹?

四、神秘的大買主

銀基的銷售嚴重依賴兩三個大客戶,關於大客戶信息銀基方面語焉不詳,這個問題在銀基上市當年曾引進投資者廣泛關注。有傳言說銀基的大客戶與五糧液原領導層有關。2009年到2014年度,銀基銷售給前述大客戶的金額及其佔銀基公司營業收入的比例如下:

銷售金額 客戶數量 佔當年營業收入比例

2009年 6.87億元 (1名客戶) 54.87%

2010年 7.06億元 (3名客戶) 53.52%

2011年 9.10億元 (3名客戶) 41.00%

2012年 12.37億元 (3名客戶) 41.59%

2013年 2.07億元 (2名客戶) 53.10%

2014年 3.41億元 (2名客戶) 69.73%

銀基公司與這些個神秘的大客戶關係讓外部匪夷所思,銀基計提的壞賬是否包括這類客戶所欠的債務?

四、財報巨虧的原因猜測

銀基13年度銷售收入3.91億元,毛利3200萬元,公司虧損主要由於:(1)減值撥備6.69億元(其中應收貨款計提減值撥備5.43億元);(2)收入銳減而費用卻大幅度上升,費用合計4.75億元。銀基13年賬面虧損11.33億元,其中減值撥備導致的虧損佔虧損總額的比例為59%。

銀基14年營業收入4.89億元,虧損7.88億。其中因降價銷售導致的損失1.63億元,減值撥備2.34億元,銷售和行政費用合計3.56億元。

2013年4月至2014年3月,五糧液全國範圍內的流通庫存消化都很好,唯獨銀基除外,銀基大幅度降低五糧液系列酒的售價後,其銷售額也僅僅4.89億元,還不到其2012年度高峰時期的兩成。

1、利益輸送渠道被堵住

筆者接觸的五糧液的經銷商,好像對銀基的評價都不高,銀基在業內不怎麼受待見;很多經銷商對銀基的行為模式不以為然,他們認為銀基運營能力一般,它的發跡是因為與五糧液原領導關係好,可以從五糧液公司低價拿貨。

銀基低價拿貨桌面上的名義是出口,實際則是轉內銷,供出口的貨源轉一圈又回到國內市場。銀基的模式對五糧液系列酒在國內的價格體系衝擊比較大,五糧液銷售渠道混亂,串貨嚴重,銀基等大商對此有很大責任。

唐橋掌控五糧液集團後,推行了系列改革措施,其中一個重點就是打破既有的利益格局,重塑五糧液營銷體制,揮刀斬斷了利益輸送之路。沒有五糧液公司的特殊眷顧,銀基貌似就不會賣酒了?

去前年,筆者曾公開YY過不止一次,銀基潰敗其實不應該看成五糧液的利空,而應該是利好,銀基這種主要靠關係生存的經銷商對五糧液其實是負資產,「銀基們」其實就是五糧液擬準備改革的目標。

2、減肥瘦身

銀基2013年之前的收入有虛高成份,銀基公司借本次行業調整時機調整財務報表,將報表做實,這是另一種猜測。

3、配合某個計劃

銀基這兩年業績差得離奇,如同它前些年的業績好得離奇一樣。筆者以「陰謀論」揣度之,銀基可能在下一盤很大的棋。

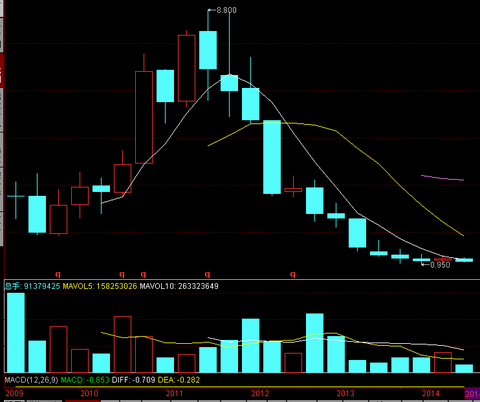

銀基於09年在香港上市,隨後配售股票成功,募集資金10億港元,此後,銀基公司的經營業績逐年增長,公司股票也一路看漲,公司股票於2011年3季度達到高峰,最高摸到8.8港元,高峰時期公司總市值超過110億港元。銀基的業績增速也於2011年9月達到頂點,公司2012年中期報告(2011年4月至9月)披露,公司營業收入16.12億元,同比增長82%,利潤總額5.4億元,同比增長101%。

銀基業績高增長勢頭止於2011年10至2012年3月,該期間,銀基收入13.6億元,與上年同期持平,利潤3.92億元,同比下降19.7%。2012年春節前後,白酒正接近最繁榮的時期,而銀基公司經營業績卻在這個時點呈大幅度下降,這很難理解,所以筆者只好用陰謀論來解釋。

對照銀基這幾年的股票走勢,銀基的業績變動與股票波動高度一致。銀基是否在下一盤大棋?

查看原圖

查看原圖坐擁四大名酒代理權 銀基集團不賺錢

來源: http://www.yicai.com/news/2014/10/4035013.html “我們現在更看重的是擁有消費者的渠道,而不是大經銷商渠道,未來將是消費者驅動的,扁平化是趨勢。”

“我們現在更看重的是擁有消費者的渠道,而不是大經銷商渠道,未來將是消費者驅動的,扁平化是趨勢。” 日的五糧液大經銷商銀基集團投入了茅臺的懷抱。

10月29日晚間,銀基集團(00886.HK)發布一則自願公告顯示,該公司與茅臺簽訂了長達10年的獨家經銷商合同,將在國內經銷茅臺旗下的四個品種共八款茅臺酒,當中包括了與茅臺主打產品飛天茅臺規格相似的400ml 53度茅臺酒。

無獨有偶,同時經營茅五的大經銷商北京糖酒集團昨日則與旗幟西鳳酒簽約,成為其北京總代理。其實,大經銷商同時經營多個品牌的趨勢已經越來越明顯。

“我們現在更看重的是擁有真實消費者的商家,多層代理的大經銷商不再具備優勢。” 一位不願透露姓名的酒企營銷負責人向《第一財經日報》記者坦言。

獨家經銷才有利可圖?

根據銀基集團的公告,該公司與茅臺訂立了獨家經銷協議,將茅臺酒四種新產品經銷給國內的客戶,分別是53度、43度茅臺酒400ml及1300ml;53度茅臺王子酒和茅臺高爾夫酒1500毫升、3000毫升四個品種共八款茅臺酒的十年獨家經銷權。

“目前400ml 53度茅臺酒的定價決定了這款酒的銷售量,如果價格過高,與飛天茅臺相比就沒有什麽競爭力,但如果價格較目前飛天茅臺819元的價格便宜25%,甚至更多,那麽還是有機會的。” 盛初咨詢董事長王朝成說。

成都尚善董事長鐵犁認為,普通的茅臺酒無利可圖才會使得銀基選擇簽訂獨家經銷協議,這樣利潤空間會相對更大,“但限制‘三公消費’之下,這部分銷售對經營的貢獻有限。而且此前市場上也有350ml、750ml規格的53度茅臺酒獨家經銷,從每100ml的價格來看,這些不同規格的茅臺酒與飛天茅臺相比,價格優勢不明顯” 。

有不願透露姓名的業內人士向本報記者坦言,從前擁有750ml的茅臺酒的獨家經銷商確實是借著行業黃金期狠狠賺了一筆,“但這些不同規格的茅臺酒有不少是供團購的,有特殊渠道,所以在普通的消費渠道,較少看到不同規格的茅臺酒。”

“成功代理中國四大名酒(即五糧液、茅臺、瀘州老窖及汾酒)的上市中國白酒經銷商”的頭銜讓銀基集團引以為傲的同時,公司對茅臺的代理也由海外延伸到了國內。

作為五糧液的大經銷商,銀基集團自2013財年開始與茅臺“走近”。2013財年,銀基集團開始與茅臺在國外合作,獲得了波蘭、匈牙利等國家的經銷權。隨著茅臺降低經銷門檻,銀基又獲得了茅臺廣東省團購客戶經銷及連鎖店經銷茅臺酒產品的非獨家經銷權。至今,兩者的關系隨著這份“獨家經銷商”的協議不斷深入。

這種對大經銷商的爭奪並不只有銀基一家。“現在很多地區的大經銷商都同時經銷有其他品牌,”王朝成認為,“從華澤集團到廣東粵強、安徽百川,已經越來越多。”去年茅臺首次放低經銷權時,便有多家五糧液經銷商“倒戈”。

“低端酒為代表的鴨溪窖品牌力經過一段時間的運營,還是很欠缺,高端酒茅五又遭受環境壓力,銀基集團要恢複到當初的輝煌時期還有很長的路要走。”上述不願透露姓名的業內人士稱。

大經銷商渠道“失寵”

目前,銀基集團主要經銷五糧液酒系列、國窖1573系列43度酒、貴州茅臺酒產品、汾酒55度系列、紅汾世家系列、鴨溪典藏系列、老酒系列、葡萄酒及洋酒系列,不斷虧損也使得銀基集團不斷外擴與其他白酒品牌合作。

2012財年,公司的銷售收入近30億港元,凈利潤近7億港元,但進入2013財年便陷入巨虧當中。2013財年及2014財年分別虧損11.34億港元和7.88億港元。

記者采訪發現,擁有資源的大經銷商不再成為焦點,酒企更註重擁有實際消費資源的經銷商。“我們現在更看重的是擁有消費者的渠道,而不是大經銷商渠道,未來將是消費者驅動的,扁平化是趨勢。”一位不願意透露姓名的酒企營銷負責人向本報記者坦言,比如說五糧液與北大荒、中鐵二局合作,茅臺與中石化合作做賴茅,“對接的都是能直接消費白酒的群體。”有酒類連鎖負責人向本報記者透露,雖然因為價格低於指導價之前一度遭遇多家酒企封殺,但目前已經與五糧液在內的多家酒企簽訂協議。“這在之前是不可能的,但現在,酒企對擁有直接消費的渠道越來越看重。”

事實上,這種想法在茅臺內部也已經日漸清晰。在日前的經銷商座談會上,對於經銷商提出網點是否過多的問題,茅臺銷售公司副總經理王崇林就表示,消費趨於理性健康決定了未來酒類消費模式要改變,將從公務消費向家庭消費、商務消費、休閑消費等多元方向轉變。“所以以前大團購、大分銷為主的模式要轉變。這也是茅臺在這樣的形勢下要逆勢擴充網點的根本原因。如果我們還不扁平化,我們的銷售網點不能近距離接近消費主體,茅臺不會有大的發展。如果還走流通、分銷模式,利潤會被多層次分解,不可能讓經銷商能賺到錢。我們的利潤應該來自零售而不是分銷。”

王崇林同時透露,茅臺將在各主要城市高檔社區建立社區店,用互聯網技術建銷售網點,把小區消費抓住。

(編輯:李燕華)

銀基(0886)新聞專區(關係:0474)

1 : GS(14)@2011-06-29 22:54:08http://hk.apple.nextmedia.com/te ... 307&art_id=15385453

中環在線:銀基買潘高壽 煙酒商從良?

2011年06月29日

2 : idsdown(1658)@2011-07-08 18:48:37

五糧液集團換帥:產權改革未有實質進展

2011-07-07

http://www.21cbh.com/HTML/2011-7-7/wMMDcyXzM0OTQwMA.html

Next Page