- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

躲开价格战 有定价权的公司才能获益

http://gelonghui.com/#/articleDetail/13400

躲开价格战 有定价权的公司才能获益

葛成恩/文

对于投资者而言,对那些经常打价格战的行业,一定要敬而远之,虽然价格战使消费者获益,并且提高了销量,但是当销量的增长不足以抵消价格下滑的影响时,受损的是股东。

价格战负效应

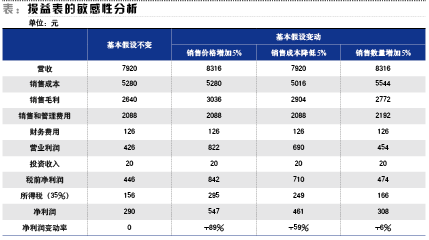

我们以一个最简单的上市公司损益表为例,假设在其他条件不变的情况下,销售价格增长5%,销售成本降低5%,以及销售数量增加5%。

在 其他假设条件不变的情况下,售价的上涨和下滑对公司净利润的影响最大,理论上看,售价每上涨5%,公司净利润将增长89%,反之亦然,当降价5%时,公司 净利润下滑89%。而销售成本每降低5%,将导致公司净利润增长59%,反之亦然;销售数量每增加5%,将导致利润增长6%,反之亦然。

在以上分析的结论中,首先假设了三个项目不变:财务费用、投资收入和所得税税率。

其 次,在价格、成本和数量3个变量中,销售数量增加同时导致了“销售成本”和“销售和管理费用”的同比增长,因此导致净利润增长仅有6%,而销售价格上涨和 销售成本降低并没有导致“销售成本”、“销售和管理费用”的同比增长或下滑。这很容易解释,因为一般公司要卖出更多的产品,多数伴随着销售成本以及促销等 费用的同比例增长,而单纯的产品涨价和销售成本降低并不会导致销售和管理费用的增长。

有定价权的公司才能涨价

关 于产品销售价格和销售成本变动的影响,我们以华能国电(00902.HK)为例分析,华能国电公告称,公司2012年营收1339.67亿元,同比增长 0.41%,当年实现净利润55.12亿元,同比增长366.95%。作为国企的华能国电2012年营收仅仅是微增0.41%,但为何净利却实现了超过3 倍的增长?原因无它,因为根据政府关于电价调整政策,华能国电当年平均电价上涨5.3%,而随着煤炭价格近年的不断下滑,华能国电2012年燃料成本下滑 7.6%,数据显示,燃料成本占公司营收比为61.5%,而正是电价上涨和销售成本下滑的双重作用,使华能国电2012年净利润增长366.95%。

能 够涨价的公司属于具有定价权的公司,如垄断型、或者具有区域垄断型与行业垄断型的公司,具有“护城河”保护的公司,另外由于企业的性质具有涨价的能力和条 件。比如以BOT模式运营的污水处理和垃圾发电公司,像光大国际(00257.HK)、绿色动力环保(01330.HK)、康达环保 (06136.HK)。再者如运营城市燃气业务的新奥能源(02688.HK),这类公司虽然一开始要通过竞标或谈判从各地政府取得建设和运营的权利,但 一旦取得即为当地的垄断项目,很多项目还可以随着通胀而涨价。具有定价权的公司还包括必须持有牌照才可运营的公司,比如港交所(03888.HK)、澳门 的六大执牌博彩公司银河娱乐(00027.HK)、金沙中国(01928.HK)、永利澳门(01128.HK)、澳博控股(00880.HK)、美高梅 中国(02282.HK)和新濠国际发展(00200.HK)。中国内地的商业银行虽然有竞争,但牌照制在某种程度上阻止了竞争者,这民营企业想投资参股 银行业的重要原因。

另外,像腾讯(00700.HK)提供的QQ和微信产品具有明显的网络效应,用户的 逃离成本很高,因为你的好友都在这里,这类公司具有很宽的“护城河”,也具有定价权,这就是腾讯过去15年上涨超过百倍的核心原因。同时,具有专利保护的 制药公司也具有很强的定价能力。从全球范围看,依靠专利保护的制药公司通常能提供15%的净资产收益率(ROE)水平,大大高于其他行业。

而传统制造业、消费电子行业、汽车业等行业,既无牌照保护,多数时间又处于产能过剩的状况,这些行业的公司经常陷于价格战的缠斗之中。当 然,你可以举出例子反驳我,比如苹果公司就处于消费电子行业,目前的市值确是全球最高的,是的,苹果只有一个,乔布斯也只有一个,消费者是愿意为超级产品 的支付溢价,这没问题,但你也不要忽视苹果当年在PC领域的窘迫,以及差点倒闭的事实,乔布斯是不世出的创新天才,这不是常规。

当 然,如果没有定价权,但是可以不断削减产品的成本,并保持比同行更低的成本水平,也将为投资者提供高额回报。从理论数据来看,一家公司的销售成本下滑 5%,可导致公司的净利润水平增长59%,虽然没有产品涨价的杠杆效应,但是控制成本对提高公司盈利水平亦相当关键,比如戴尔公司和小米公司,这两家公司 非常善于供应链管理,完全是以销定产,去除了传统制造业公司的库存和应收账款问题,因此毛利水平很高,虽然戴尔在退出PC行业,转型为服务公司,公司在私 有化时的市值仍高达249亿美元,远高于联想集团(00992.HK)1000亿港元的市值。对于公司产品成本严重依赖某种原材料的公司,如果你无法预测 原材料价格的走势,你可以回避这类公司,比如航空公司、火力发电企业的股价与油价和煤炭价格息息相关。

最 后一种情况,产品销量的增长对企业盈利影响甚微,从理论角度看,一家企业的销量增长了5%,其净利仅增长了6%,几乎没有任何杠杆效应,这是一种最差的商 业模式。一家企业产品销售数量的增长主要得益于行业增长、促销以及公司运营能力增长,当销售数量增长时,常常伴随着销售成本和费用的增长,促销、请明星代 言、更新换代产品等都可能带来销量增长,但产品销量增长经常被成本和费用的同比增长而抵消。这也就是我们常常所说的薄利多销。京东(NASDAQ:JD) 的营收从2009年的近30亿元增长至2014年的1016亿元,而同期公司的运营亏损从1.03亿元增长至2014年的10.26亿元,卖得越多亏得越 多,根源就是京东的商业模式经常搞降价促销,销量的增长不足以覆盖降价造成的负面冲击。

巴 菲特在1995年致股东的信中曾说,“零售业是一个竞争十分残酷的行业。在我个人的投资生涯中,我亲眼看到过数量众多的流星型零售企业,它们曾经一度享有 快得惊人的销售收入增长率和高得惊人的净资产收益率,但是突然业务急剧下降,往往一头直下走向破产的结局。这种流星短暂一闪之后就毁灭的现象在零售行业里 面远远要比制造行业或服务行业更加常见。其中一部分原因是,因为这些零售企业必须时时刻刻保持聪明过人,因为不管你搞出什么样的创新,你的竞争对手总是能 够成功复制你的做法,然后超越你所做到的水平。与此同时,那些消费者总是受到你能够想像到的各种各样的诱惑,到不断涌现出来的新商家尝试一下。在零售业, 销售一旦下滑,就会失败。”(证券网)

【銀行半年考(二)】資本充足率逼近紅線?靠同業“尋租”與“區域套利”躲開監管

在7月15日《第一財經日報》“銀行半年考”系列(一)報道中,A銀行遇到了存款數據需要“調劑”的問題,而B銀行的不良率過高,需要將不良資產“假出表”。

雖然監管在近兩年來先後下發“127號文”(《關於規範金融機構同業業務的通知》)、“56號文”(《關於規範金融資產管理公司不良資產收購業務的通知》)、“82號文”(《關於規範銀行業金融機構信貸資產收益權轉讓業務的通知》)等,約束了一些銀行原本處於灰色地帶的各種騰挪動作,但個別銀行也見招拆招,想出了“升級”的對策來躲避“升級”的監管。A、B兩家銀行調存款和調不良率的做法,正是某種“升級戰”。

除了這兩項敏感指標外,面對半年考,某城商行要解決的問題是該行資本充足率逼近監管紅線,他們曾經的“消額度”騰挪術是借由一個自己安排的外部主體,由此主體受讓信貸資產收益權,並利用外部通道不透明、監管難以追蹤等特性,不再對轉讓出去的信貸資產全額計提資本金。然而眼下,監管一紙“82號文”堵住了這一騰挪空間。

上述城商行的王某說,他們開始尋求資本充足情況尚佳的同業進行合作,相當於讓同業拿出風險計提空間進行某種“尋租”;甚至,如果合作銀行在不同的監管區域,他們還可以進行“區域套利”,雙方都在一定程度上規避約束。

資本金不足是銀行業內不少機構存在的問題,一些銀行增資擴股、謀求上市正是為了“補血”。但如果資本補充暫時無望,則在做報表的應急關口,粉飾的辦法就是動分母:“消額度”騰挪術,亦即“假出表”掉一點風險資產。

被監管堵上的老路

王某告訴《第一財經日報》記者,在監管收緊之前,資產“假出表”有兩個相對簡單的辦法。

第一個辦法,是典型的“影子銀行”套路,即銀行安排某外部主體暫時接盤,銀行進行信貸資產收益權轉讓,通過一定形式的擔保和兜底,基礎資金和風險其實暗中仍由銀行背負。“這實際是一種監管套利,我們可以節約資本金,還可以藏不良。”王某說。

但監管在今年4月的一紙“82號文”堵上了這個空子。根據“82號文”第二部分第一條:“出讓方銀行應當根據《商業銀行資本管理辦法(試行)》,在信貸資產收益權轉讓後按照原信貸資產全額計提資本。”根據第二部分第二條:“出讓方銀行應當按照《企業會計準則》對信貸資產收益權轉讓業務進行會計核算和賬務處理。”可見,監管火眼金睛之下,借此招數節約資本金怕是行不通了。

招商證券大金融研究團隊分析稱,銀行信貸收益權轉讓可以做,但必須在監管眼皮底下做,同時不允許監管套利。

曾經管用的第二個辦法,是借用同業買入返售操作,同時再引入一個“過橋銀行”,把信貸資產倒騰轉變成同業資產。此前有存貸比考核時,這種做法還一度可以繞過75%的監管限定。

這樣為了粉飾報表而設計的同業業務,如果追究起底層資產的基礎性質的話,其實就是一筆信貸,但會計上卻可以被銀行計入同業投資,在監管收嚴前,同業業務占用了較少的風險資本,3個月內20%、3個月以上25%,而非表內信貸的100%。

但這個空子也被監管的一系列政策給堵上了。前有一行三會和外管局聯合發布的、被業內尊稱為“同業新規”的“127號文”,明文規定“金融機構開展買入返售(賣出回購)和同業投資業務,不得接受和提供任何直接或間接、顯性或隱性的第三方金融機構信用擔保”(這等於切斷了交易結構中的重要環節,使當通道的“接盤俠”機構風險難以控制),以及“金融機構同業投資應嚴格風險審查和資金投向合規性審查,按照‘實質重於形式’原則,根據所投資基礎資產的性質,準確計量風險並計提相應資本與撥備”;後有去年年中,銀監會加急下發關於《商業銀行資本管理辦法(試行)》實施情況調查評估的通知,再度要求按“實質重於形式”原則檢查非信貸資產和表外業務資本計提的準確性。

同業“尋租”與“地域套利”

政策升級後,銀行的對策也在升級。

王某所在的這家城商行(下稱“銀行甲”)今年做半年報時用了一個“初級辦法”,即尋求一家同業合作,基礎交易結構是:

第一步,銀行甲將實際需要發放給企業的貸款資金轉而先存入合作的同業機構銀行乙,乙開具同業存單給甲,對於同業存款,即便在監管收嚴後,甲的風險資本計提仍然僅為20%;

第二步,銀行乙獲得資金後,轉手再投給受安排而入局的通道方丙(比如券商資管),並受讓丙的資產收益權;

第三步,通道丙再將資金投給表面上的資產管理人丁,丁可以是某信托機構,而丁的實質也是一個由銀行組局進入的通道,資產真正的管理人和風險兜底人是銀行甲;

第四步,信托丁獲得資金後,發放貸款給本來該在銀行甲進行貸款的企業戊,甲由此也沒有對戊的表內貸款了,即資金兜兜轉轉,一筆銀行甲的貸款變成了借道資管通道的信托貸款;

第五步,實際需要兜底風險的是銀行甲,但名義上承擔了資管風險的是銀行乙,由此甲可給乙簽訂某種“抽屜協議”兜底函,銀行乙實際不承擔風險。

不過,王某也承認,這種“初級辦法”有兩個後患:其一是,這種設計仍未繞過“127號文”對隱性信用擔保的限制,只能靠交易鏈條長、擔保隱蔽來“晃點”監管,使其不易追蹤;其二是,合作方銀行甲受讓資產收益權即意味著名義上要承擔風險,因此在監管趨嚴的情況下,銀行甲可能要承擔100%風險計提。

對於第二點,乙某說,行業里也出現過計提空間“尋租”的情況,即在合作方銀行資產規模擴張緩慢、資本金較為充足的情況下,有風險計提空間替人出表風險資產,以此來獲取作為通道的“中收”利潤。

故事到這里還沒完,上述只是一個已被銀行甲拋棄的“初級辦法”。

銀行甲今年的“高級版”已經對上述方案打了一個“補丁”,即有意找了一家外省的合作方銀行乙。王某自稱這種做法是對監管的“地域套利”——因為不同省市的銀監局之間很少為了銀行調報表這樣的“小事”互通協調監管。

正是因此,銀行乙可向其所在地監管出示銀行甲開具的風險擔保函,證明其在此單資管業務中實則不承擔風險,因此免於風險計提;而銀行乙所在地監管即便有可能發現銀行甲的風險資產出表貓膩,但對甲並無屬地監管權限,一般情況下,似乎也不會那麽費力地協同甲所在地監管來對此進行追蹤。

“存單質押”不算“信用擔保”

有意思的是,在本報記者多方采訪中,另一家銀行的總行相關業務管理部門人士在了解了王某所說的做法後,提供了一個同時可繞“127號文”和“82號文”的“升級辦法”——對調銀行甲乙在交易結構中的位置,使乙成為出資方,甲即在名義和實際上都成了風險兜底方,乙銀行獲得同業存單後進行質押並通過抽屜協議解除。

第一步,銀行乙給甲同業存款,並獲得同業存單。甲銀行可另行安排,在其他交易中先行安排資金給銀行乙。

第二、三、四步同上,銀行甲組局券商的定向資管計劃和信托入場並放款給企業。

第五步,也是最巧妙的一步,銀行乙將甲銀行開具的同業存單質押給信托丁,再反手簽訂“抽屜協議”解除存單質押。這樣做的好處是,使銀行甲的投資有足額的同業存單質押,在名義上不承擔風險,因此逃避了100%的風險計提;而銀行乙做的存單質押“抽屜協議”立刻解除,因此不承擔信用風險,只承擔利率風險,也只需為同業投資做20%的風險計提。

這樣的做法“升級”之處是,交易結構中所提供的擔保方式系物權法項下的質押擔保,因而不是“信用擔保”,規避了“127號文”中對“信用擔保”的限制。

Next Page