- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

耗電量還能用來預測工業產出麽?

來源: http://wallstreetcn.com/node/103381本文作者是國信證券宏觀分析師鐘正生、林虎。授權華爾街見聞發表。

在對工業增加值的預測中,高頻的發電量和用電量是常用指標。在著名的“克強指數”中,耗電量也是組成指數的三個經濟指標之一,可見其在判斷經濟走向上的重要性。然而,今年以來基於電量增速預測的工業增加值方向時常出現一定偏差。例如,工業增加值在5、6月份的強勁反彈在耗電量上的表現並不顯著,同樣的宏微觀背離也出現在部分其他上遊資源品的量價上。鑒於工業增加值與發電量關系最為密切,這篇報告中我們將仔細梳理這兩者之間的關系,以期為其他的宏微觀背離現象提供一定的借鑒。

發電量和工業增加值相關性正在系統性下降。從圖1中可以看出,2012年之前工業增加值和發電量增速之間的變動方向非常一致,波動幅度之間的相關性也較高,但2012年之後兩者之間的波動同步性在減弱(圖1)。進一步地,我們考察兩者的相關系數,剔除1、2月後計算過去兩年兩者月度同比的相關性。結果顯示2012年三季度開始,兩者的相關性出現了非常顯著的下滑,之前相關系數一直維持在0.9以上,但當前相關系數已經降至0.7(圖2)。這表明發電量對工業增加值的解釋能力正在出現系統性的下滑。

|

圖1:工業增加值與發電量增速 |

|

圖2:2012年三季度開始兩者相關性明顯下滑 |

|

|

|

|

|

資料來源:WIND、國信證券經濟研究所整理 |

|

資料來源:WIND、國信證券經濟研究所整理 |

.png)

.png)

相關性下降的原因在於高耗電行業增速與整體工業增加值增速不一致。從統計局公布的分行業電力消費量數據來看,2012年工業用電占比大概在72.8%,且呈下降趨勢,這主要是由於第三產業和居民用電占比的提升。進一步細分來看,工業行業內部耗電量最高的五個行業依次是,電力熱力生產和供應、燃氣和水生產供應、黑色金屬冶煉加工業、化學制造業、有色金屬冶煉加工業,加總起來在工業用電量中占比在70%以上,其中前三項占比達到50%以上,而這五個行業的工業增加僅占總量的25%(圖3)。這意味著,如果這些行業的增速和整體工業增加值的增速不一致,那麽將會導致耗電量增速和工業增加值增速出現背離。例如,2009年工業增加值反彈,但發電量增速連續負增長,當時統計局給出的解釋就是,能源密集型行業複蘇步伐要落後於整體工業增速。

高能耗行業增速放緩導致發電量增速低估工業增加值增速。2012年以來發電量和工業增加值之間相關系數下降,這在某種程度上反映了高能耗行業增速的放緩,這集中體現在2012年以後發電量增速中樞相比與工業增加值來說有著更加顯著的下降上。而高耗能行業尤其是鋼鐵和其他金屬加工行業增速放緩,主要是受到產能過剩的拖累。2012年在“四萬億”刺激消退後,上遊資源型行業即進入去產能過程,增速持續走低(圖4),這對於耗電量增速的拉低程度要遠遠高於工業增加值增速。因此還是根據歷史經驗,用發電量增速來預測工業增速可能會出現低估。

二季度宏微觀偏離的原因之一在於經濟企穩的動力源出現變化。今年5、6月份工業增加值反彈明顯,但發電量增速相對較弱,進而造成上遊煤炭的需求和價格遲遲沒有起色。根據上述分析,造成這種背離的原因,可能更多的是由於這一輪工業增速企穩並未傳導到上遊高耗能行業上。背後原因一方面是由於相關上遊行業受到產能過剩的壓制,另一方面也反映了本輪經濟企穩的動力出現了變化,例如出口的持續平穩改善,以及穩增長措施更傾向於棚戶區改造以及水利環境建設等。這可以部分解釋二季度以來市場廣泛討論的宏微觀經濟數據背離問題。

|

圖3:主要耗電行業在工業增加值中的占比較低 |

|

圖4:今年以來高能耗行業增加值增速放緩 |

|

|

|

|

|

資料來源:WIND、國信證券經濟研究所整理 |

|

資料來源:WIND、國信證券經濟研究所整理 |

.png)

耗電量還能用來預測工業產出麽?

來源: http://wallstreetcn.com/node/103381本文作者是國信證券宏觀分析師鐘正生、林虎。授權華爾街見聞發表。

在對工業增加值的預測中,高頻的發電量和用電量是常用指標。在著名的“克強指數”中,耗電量也是組成指數的三個經濟指標之一,可見其在判斷經濟走向上的重要性。然而,今年以來基於電量增速預測的工業增加值方向時常出現一定偏差。例如,工業增加值在5、6月份的強勁反彈在耗電量上的表現並不顯著,同樣的宏微觀背離也出現在部分其他上遊資源品的量價上。鑒於工業增加值與發電量關系最為密切,這篇報告中我們將仔細梳理這兩者之間的關系,以期為其他的宏微觀背離現象提供一定的借鑒。

發電量和工業增加值相關性正在系統性下降。從圖1中可以看出,2012年之前工業增加值和發電量增速之間的變動方向非常一致,波動幅度之間的相關性也較高,但2012年之後兩者之間的波動同步性在減弱(圖1)。進一步地,我們考察兩者的相關系數,剔除1、2月後計算過去兩年兩者月度同比的相關性。結果顯示2012年三季度開始,兩者的相關性出現了非常顯著的下滑,之前相關系數一直維持在0.9以上,但當前相關系數已經降至0.7(圖2)。這表明發電量對工業增加值的解釋能力正在出現系統性的下滑。

|

圖1:工業增加值與發電量增速 |

|

圖2:2012年三季度開始兩者相關性明顯下滑 |

|

|

|

|

|

資料來源:WIND、國信證券經濟研究所整理 |

|

資料來源:WIND、國信證券經濟研究所整理 |

相關性下降的原因在於高耗電行業增速與整體工業增加值增速不一致。從統計局公布的分行業電力消費量數據來看,2012年工業用電占比大概在72.8%,且呈下降趨勢,這主要是由於第三產業和居民用電占比的提升。進一步細分來看,工業行業內部耗電量最高的五個行業依次是,電力熱力生產和供應、燃氣和水生產供應、黑色金屬冶煉加工業、化學制造業、有色金屬冶煉加工業,加總起來在工業用電量中占比在70%以上,其中前三項占比達到50%以上,而這五個行業的工業增加僅占總量的25%(圖3)。這意味著,如果這些行業的增速和整體工業增加值的增速不一致,那麽將會導致耗電量增速和工業增加值增速出現背離。例如,2009年工業增加值反彈,但發電量增速連續負增長,當時統計局給出的解釋就是,能源密集型行業複蘇步伐要落後於整體工業增速。

高能耗行業增速放緩導致發電量增速低估工業增加值增速。2012年以來發電量和工業增加值之間相關系數下降,這在某種程度上反映了高能耗行業增速的放緩,這集中體現在2012年以後發電量增速中樞相比與工業增加值來說有著更加顯著的下降上。而高耗能行業尤其是鋼鐵和其他金屬加工行業增速放緩,主要是受到產能過剩的拖累。2012年在“四萬億”刺激消退後,上遊資源型行業即進入去產能過程,增速持續走低(圖4),這對於耗電量增速的拉低程度要遠遠高於工業增加值增速。因此還是根據歷史經驗,用發電量增速來預測工業增速可能會出現低估。

二季度宏微觀偏離的原因之一在於經濟企穩的動力源出現變化。今年5、6月份工業增加值反彈明顯,但發電量增速相對較弱,進而造成上遊煤炭的需求和價格遲遲沒有起色。根據上述分析,造成這種背離的原因,可能更多的是由於這一輪工業增速企穩並未傳導到上遊高耗能行業上。背後原因一方面是由於相關上遊行業受到產能過剩的壓制,另一方面也反映了本輪經濟企穩的動力出現了變化,例如出口的持續平穩改善,以及穩增長措施更傾向於棚戶區改造以及水利環境建設等。這可以部分解釋二季度以來市場廣泛討論的宏微觀經濟數據背離問題。

|

圖3:主要耗電行業在工業增加值中的占比較低 |

|

圖4:今年以來高能耗行業增加值增速放緩 |

|

|

|

|

|

資料來源:WIND、國信證券經濟研究所整理 |

|

資料來源:WIND、國信證券經濟研究所整理 |

比特幣“挖礦”年耗電量已超越伊拉克 逼近新加坡

來源: http://www.nbd.com.cn/articles/2018-02-11/1192245.html比特幣能源消耗指數的最新數據(截至2月10日)顯示,比特幣挖礦的年耗電量預計約為48.37太瓦時(TW,萬億瓦時),相當於全球耗電量的0.20%,且隨著時間推移還在持續穩步增長。

來源:Diginomist

中本聰最初在2008年白皮書中設下的2100萬枚比特幣供應總量,在自2009年1月3日問世的九年後,目前已經“挖掘”超過80%,通過全球各地的比特幣“礦場”,進入市場流通。

“挖礦”,其實就是利用芯片的計算能力("hashpower"),在比特幣全球網絡的區塊中不斷進行“哈希碰撞”,比競爭對手更快地求解,以此贏得在公開賬簿上的記賬權,獲得系統獎勵的比特幣。這一不斷重複的枯燥過程,在比特幣行業被形象地稱作“挖礦”。

隨著時間的推移,比特幣產生數量將越來越少。2009年“創世區塊”給予礦工的獎勵是50枚比特幣;而今天挖出新區快的礦工酬勞已經降至12.5枚比特幣。未來“開采”新的比特幣區塊,對礦機的算力要求越來越高,設備也越來越昂貴,作為成本大頭維持礦場運作的電費也愈來愈高。

今年1月10日,比特幣挖礦的年耗電量預計還僅是39.84太瓦時。短短的一個月後,這一數字就已攀升近10太瓦時至現在的48.37太瓦時,“開采”新區快對電力的“胃口”增長,遠遠超出正常國民用電的需求。

48.37太瓦時是一個什麽概念?全球用電量排名第54的伊拉克,全國國民也不過44.4太瓦時,目前已被比特幣挖礦反超;而按照目前的趨勢,比特幣挖礦耗電量要超越排名第52位的繁忙島國新加坡(49.5太瓦時),不過就是春節後的事情。

摩根士丹利股票分析師Nicholas Ashworth1月10日研報中曾預計,2018年全年比特幣乃至其他數字貨幣的挖礦用電需求最高將達到140太瓦時,比現在的預計耗電量還要再翻上兩番,達到全球總用電量的0.6%。

這也意味著,未來的十個多月中,平均每個月比特幣的預計耗電量將增長逾8太瓦時。要知道中國2018年全年的新增裝機量也不過120千兆瓦(GW),不過1太瓦時的五分之一!

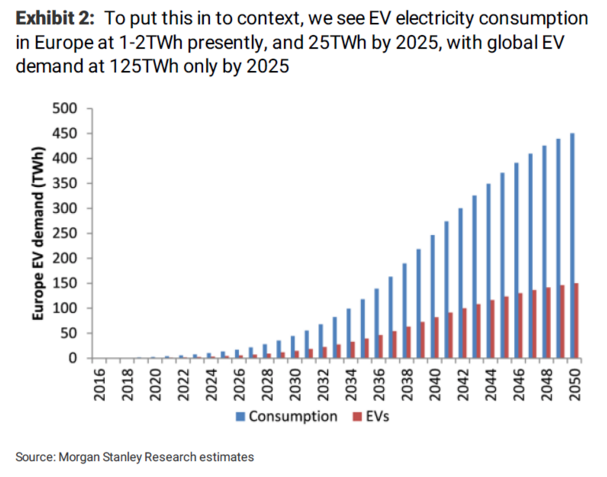

在與其他新興產業進行橫向對比時,結論則更為驚人。眾所周知,電動車/新造車概念是2017年炙手可熱的新興概念;大摩此前預計電動車在歐洲的率先普及使用,將在2018年帶來1-2萬億瓦時的電力需求,到2025年達到25萬億瓦時,而全球電動車用電需求則將達到125萬億瓦時。

來源:摩根士丹利

也就是說,電動車行業的電力需求要到2025年,才堪堪達到今年數字貨幣“挖礦”的需求水平!據此Ashworth給出了“比特幣2018=電動車2025”的用電需求論斷,認為2018年電力產業的熱點話題將讓位給比特幣和其他數字貨幣的“挖礦需求”。

來源:華爾街見聞

作者:張一葦

耗電體積問題難解 須控制成本

1 : GS(14)@2017-03-26 15:04:39【明報專訊】彭博社指出,以輕薄產品見稱的蘋果,要解決AR裝置的電力或體積等問題,將要跨過重重障礙。以傳聞中的智能眼鏡為例,把3D內容投射到鏡片上需消耗大量電力,因此延長電池壽命至關重要。

內容也是當中關鍵,如果蘋果的AR眼鏡缺乏有用的軟件、吸引的遊戲或有趣的媒體內容,將無法吸引人使用。這些智能眼鏡還可能需要新的操作系統,甚至可能需要新的晶片。蘋果更需要把零件和代工商的成本控制至最低,才能讓大眾負擔得起。

瑞銀:iPhone 8或可融入AR硬件

瑞銀估計,蘋果未來2至3年將製造出支援AR的硬件,例如傳感器、3D相機和定制晶片等,甚至在今年推出的iPhone 8已可融入部分AR硬件。蘋果競爭對手加強開發AR/VR項目,也是推動蘋果加快推動相關研究的因素之一。

根據市場研究機構Global Marketing Insights的數據,到2024年,全球AR產品市場將增長80%至1650億美元(約1.3萬億港元)。

[企業地球村]

來源: http://www.mpfinance.com/fin/dai ... 0445&issue=20170326

【藍牙迷思】安全性耗電量勝WiFi 長開三招保手機平安

1 : GS(14)@2017-11-13 04:13:27不少人對藍牙認識不多,存有不少誤會。

藍牙長伴眾人身邊,差不多只要有手提電話就會有藍牙,但不少人對它認識不多,更存有不少誤會。其實大家常用的智能手錶、無線耳機,大多利用藍牙配對連接,所以手機藍牙已經長開,不過長開還長開,安全還是要注意的,香港資訊科技商會榮譽會長方保僑就提醒,要留意不名來歷的配件配對,最好就是替自己配件改名,以免認錯,減少被入侵風險。

不少apps都會要求你開放藍牙的使用權限,大家不必過份擔心,因為即使開啟使用權限,對手機的安全性影響也不大,方保僑解釋:「一些應用程式利用藍牙,就你所到的特定地區,來傳給你推播訊息或優惠,其實就像一般apps的彈出通知,即使按進去也是回到那個app,所以其實沒有危險性可言。」Version2高級鎖售及產品經理盧惠光(Kenneth)補充:「當然也要留意app本身的可信度,如app本身有危險,再透過藍牙傳送訊息,手棧當然也有風險,但一般可信或正途下載的app可放心。」另外,因藍牙傳送速度比較慢,傳送距離比較短,一般駭客大多只會利用WiFi,如假扮WiFi熱點來入侵別人手機,而少利用藍牙,這亦是藍牙較安全的原因。兩位專家最後提醒,要確保手機安全,第一是要多更新手機軟件,減少漏動;第二是保持警覺,不要隨便接受或連接其他網絡和配件裝置;第三就是留意應用程式的可信度,若可信度高,即使開啟藍牙使用權限,也沒太大風險,大家不必過慮。

香港資訊科技商會榮譽會長方保僑。

Version2高級鎖售及產品經理盧惠光。

藍牙傳送速度比較慢,距離也比較短,所以一般駭客只會利用WiFi入侵手機。

記者:韓繼聰攝影:許先煜、劉永發、鄧鴻欣

來源: https://hk.lifestyle.appledaily. ... e/20171110/20209705

Next Page