- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

相關性1 takeout

http://space.wolun.com.cn/2589/blog/32655.html相關性是一個很意思的話題。

一直以為我可以把任何人類熱點轉化為投資語言。

這就是相關性。

今天有感而發寫一下最近的思考。

觸發今天下筆的主要原因是查了一下和友人去年的聊天記錄。

重點是去年探討手機HD話的一些交流記錄。有很多閃光點也有起碼一個以上的遺漏而且都是Big picture。

感慨良多。

其實去年我搞的都是影像股。

從開始的IMAX到後來的OMNI然後到SIMG.

這條線是從3D到HD手機化到HDMI家電標配。

整條線都是視覺享受的演化,更確切點還是模擬化轉移到數字化的進程。

3D電影院是3D+數字播放器。導致的影院升級。

HD化是利用iphone上高清攝像頭。同時雙攝像頭替代早前但攝像頭。既有產品升級還有數量升級的因素。才導致OMNI接近翻倍。

HDMI更簡單家電的HDMI化核心也是高清的傳輸。高清的傳送加DRM+不壓縮。核心還是對畫質的追求。

所以回頭整理這一切看起來非常的清晰。當然我在當時遠沒有那麼清晰的思路。

這裡重點是我遺漏的。

遺漏了什麼。

和友人的交流中其實遺漏了兩個重點

1.是稀土。高清+LED會對稀土有額外需求。7倍

2. 是Nvidia 手機HD化成為下一個殺手級應用其實只看了鏡頭,忘記看顯卡鳥! iphone上HD會帶動整個手機產業的HD化演進。這也正是整個產業在2010年夏天在干的事情。有了這Big Picture. 任意時間點買入Nvidia在去年都是正確的。還是那句老話「眼界決定境界,思路決定出路」

回過頭還是可以重新定義一下Big Picture.

這一系列的公司本質上是人類追求更清晰畫面過程中付出的代價。

相關性2 takeout

http://space.wolun.com.cn/2589/blog/32663.html相关性3 takeout

http://space.wolun.com.cn/2589/blog/32664.html相關性123 --舊帖 slamnow

http://blog.sina.com.cn/s/blog_6a54e96a01013336.html相關性是一個很意思的話題。

一直以為我可以把任何人類熱點轉化為投資語言。

這就是相關性。

今天有感而發寫一下最近的思考。

觸發今天下筆的主要原因是查了一下和友人去年的聊天記錄。

重點是去年探討手機HD話的一些交流記錄。有很多閃光點也有起碼一個以上的遺漏而且都是Big picture。

感慨良多。

其實去年我搞的都是影像股。

從開始的IMAX到後來的OMNI然後到SIMG.

這條線是從3D到HD手機化到HDMI家電標配。

整條線都是視覺享受的演化,更確切點還是模擬化轉移到數字化的進程。

3D電影院是3D+數字播放器。導致的影院升級。

HD化是利用iphone上高清攝像頭。同時雙攝像頭替代早前但攝像頭。既有產品升級還有數量升級的因素。才導致OMNI接近翻倍。

HDMI更簡單家電的HDMI化核心也是高清的傳輸。高清的傳送加DRM+不壓縮。核心還是對畫質的追求。

所以回頭整理這一切看起來非常的清晰。當然我在當時遠沒有那麼清晰的思路。

這裡重點是我遺漏的。

遺漏了什麼。

和友人的交流中其實遺漏了兩個重點

1.是稀土。高清+LED會對稀土有額外需求。7倍

2.是Nvidia 手機HD化成為下一個殺手級應用其實只看了鏡頭,忘記看顯卡鳥! iphone上HD會帶動整個手機產業的HD化演進。這也正是整個產業在2010年夏天在干的事情。有了這Big Picture. 任意時間點買入Nvidia在去年都是正確的。還是那句老話「眼界決定境界,思路決定出路」

回過頭還是可以重新定義一下Big Picture.

這一系列的公司本質上是人類追求更清晰畫面過程中付出的代價。

相關性 4 slamnow

http://blog.sina.com.cn/s/blog_6a54e96a0101334e.html相關性 4

大宗商品相關性降低至危機前低點

來源: http://wallstreetcn.com/node/69790商品市場專家Jodie M. Gunzberg近日接受記者采訪時表示:大宗商品之間以及與其他類別資產之間的相關性正在減弱。 Jodie M. Gunzberg是標普道瓊斯指數的副總裁,負責標普及道指的商品指數產品,包括S&P GSCI 及DJ-UBS Commodities Index。 以下是采訪節選: 記者:大宗商品市場今年表現不佳,同時我們還能看到機構投資者和散戶之間對商品的態度發生了轉變,基金們開始遠離商品,而散戶對商品市場的興趣愈發濃厚。這其中的原因是什麽,明年這種趨勢還可能繼續嗎? Jodie:從歷史上看,投資者們接近商品的主要原因便是商品具有抗通脹屬性,同時投資商品可以豐富資產組合,分散風險。不過這些原因都是從長線來看的。陷入金融危機以後,很多投資者對商品是否能夠分散風險產生了懷疑。金融危機以來,市場環境進入了"Risk on/risk off(所有類別資產同漲同跌)"狀態,風險資產的波動具有極高的關聯性,這減弱了商品在投資組合中的分散風險的作用。但是,最近一段時間,這種相關性開始降低,已經回到了危機前的水平。 左圖為29種主要商品之間走勢關聯性的變化,右圖為商品與股票、債券等其他資產之間的關聯性: 我認為,這種轉變的原因是,在後金融危機時代商品生產者減產和庫存量減少最終會造成供應沖擊,這驅動了商品價格的再次上漲,供給方取代市場需求方成為影響價格的主要因素。這使得每種商品的價格走勢開始出現分化,並且與股市及固定收益市場的聯系越來越弱。並且這會導致價差交易再次盛行及商品分散風險的屬性回歸。

一文彻底搞懂美元与美债的相关性

http://gelonghui.com/#/articleDetail/13658

文|董德志、陶川,来自公众号国信固收研究

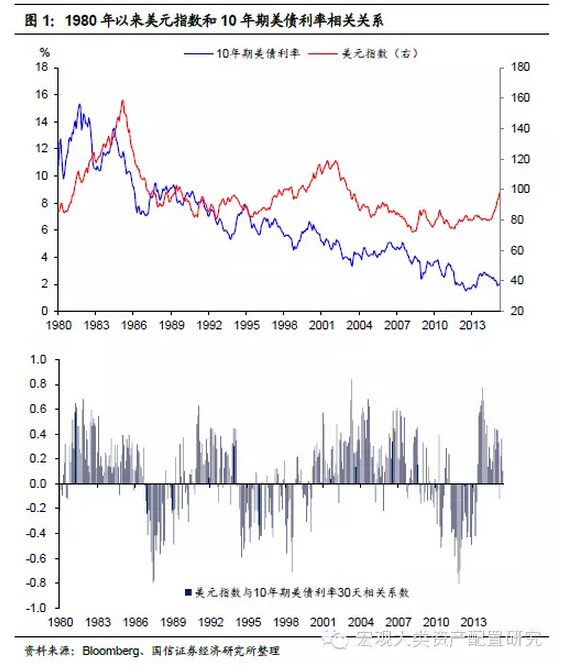

作 为海外大类资产相关性研究的系列报告之一,本篇报告将从宏观驱动的视角下来考察美元和美债利率的相关性。关于美元和美债利率的相关性,通常观点认为美债利 率的上升(下降)将通过资金套利带动美元升值(贬值),即所谓的利率平价;因此根据利率平价,美元和美债利率将时刻保持正相关关系。而通过考察1980年 以来美元指数和10年期美债利率的走势,我们发现两者虽然总体上呈现正相关关系,但也有很多时期出现了明显的背离;进一步地,通过计算两者的相关系数,我 们发现其负相关的时期占到了整个样本期的37%(图1)。由此可见,利率平价对于美元和美债利率相关性的解释并不完善,并且其也不能回答是何种原因引起了 美债利率的上升(下降)。

承接我们对大类资产配置研究的一贯逻辑,我们认为宏观情景的转变是驱动大类资产轮动的主要因素。而大类资产之间的相关性只是其在各自宏观因子驱动下的表现在数据上的反映。换句话说,大类资产间的相关性只是结果,而其宏观因子的不同驱动才是原因。基于这一逻辑,以下我们将在上一篇报告的基础上重新审视决定美元和美债利率的宏观因子,并以此考察两者之间的相关关系。

一、美元的双因子宏观驱动:美国相对全球的经济增长和通胀

汇

率价格的决定一直以来是各大类资产定价中的一道难题,而作为多数大类资产定价的基准资产,美元的自身价格(美元指数)的决定更是如此。在本专题系列的上一

篇报告中,我们以美国相对全球的经济增长强弱作为驱动美元指数的宏观因子,这一尝试确实从经济增长的角度来解释了历史上的一些美元周期;然而从统计上来

看,两者的相关系数依然并不稳定。比如以美国实际GDP与OECD国家实际GDP(占全球GDP比重在75%左右)的增速差作为衡量美国经济相对全球经济

强弱的指标,我们发现自1980年以来,其与美元指数变化的相关系数为0.15,即两者呈现出弱的正相关。这也表明在宏观驱动的框架下,仅从经济增长的角

度来诠释美元的变动仍显不足。

产生上述问题的原因一个重要原因在于美元指数的名义汇率属性。在这里,我们先回到有关一国货币名义汇率的定义,考虑A国对B国货币名义汇率为EAB (直接标价法下),则有:

EAB=eAB×(PA/PB)

其中eAB为A国对B国的实际汇率(直接标价法下),PA和PB分别为 A国和B国的物价水平。据此,一国货币名义汇率可以拆分为两块,即该国货币的实际汇率和该国相对的物价水平。就美元指数而言,由于其为美元对其他国家货币的加权名义汇率,因此对照上述公式也分为如下两部分:

(1)美元的实际汇率(美元对其他国家货币实际汇率的加权);

(2)美国相对于其他国家的物价水平。根据经典的汇率决定理论(如巴拉萨-萨缪尔森效应),在经济增长率越高的国家,实际汇率的上升也越快。因此eAB的

变化取决于A国相对B国的经济增速。由此可见,我们在本专题上一篇报告中所谈及的美国相对于全球经济增速对美元的宏观驱动,实际上影响的是美国的实际汇率

的变动;但就美元指数的宏观驱动而言,还多出了一个因子,即美国相对于其他国家的物价水平,而这正是我们目前的研究所需要补充的。

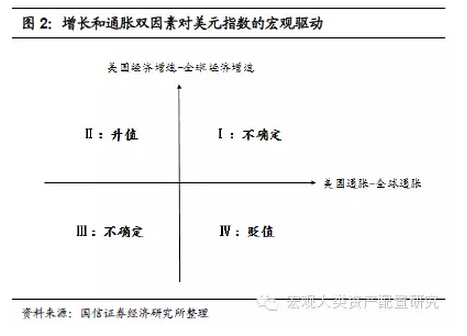

因此,我们可以得到如下两点结论:

一是美国相对于全球经济增速通过美元的实际汇率影响美元指数的变动,与美元指数变动呈正相关;

二是美国相对其他国家的通胀水平直接影响美元指数的变动,与其呈负相关。在上述增长和通胀双因素的宏观驱动下,美元指数的变动有四种情形:

情形一:美国经济增速>全球经济增速;美国通胀>全球通胀;美元指数的变化不确定。

情形二:美国经济增速>全球经济增速;美国通胀<全球通胀;美元指数上升,即美元升值。

情形三:美国经济增速<全球经济增速;美国通胀<全球通胀;美元指数的变化不确定。

情形四:美国经济增速<全球经济增速;美国通胀>全球通胀;美元指数下降,即美元贬值。

图2综合反映了这四种情形,分别对应着Ⅰ、Ⅱ、Ⅲ、Ⅳ四个象限。

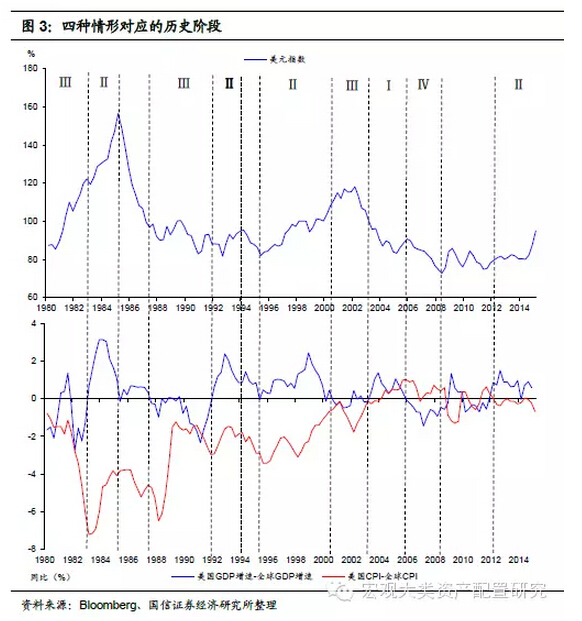

针对这四种情形,图3用1980年以来的历史数据进行了检验,可以看出在大多数时期内,上述增长和通胀双因素对于美元的宏观驱动确实存在:

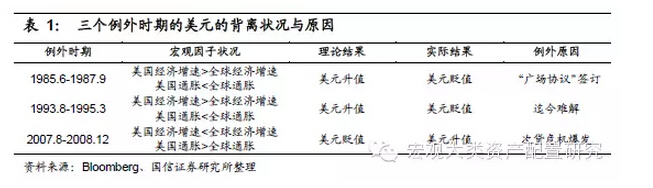

1、当美国经济强于全球经济、通胀低于全球通胀时,美元在大多数情况下表现为升值。如 1983年3月-1985年2月、1992年3月-1993年7月、1995年6月-2000年3月、以及2011年12月至今。只有1985年6月-1987年9月、以及1993年8月-1995年3月这两个时期例外,前者恰逢广场协议签订,西方五国联合干预汇市导致美元指数持续大幅贬值;后者所出现的美元贬值迄今仍是谜题,一个牵强的解释是当时欧洲经济的强劲复苏引起了汇率的反应。

2、

当美国经济弱于全球经济、通胀高于全球通胀时,由于只有2005年12月-2008年12月出现过这种情况,并且期间次贷危机席卷全球;因此应以次贷危机

的爆发(2007年8月)分为两个阶段。在前一阶段,美元的确经历了一轮贬值;而在后一阶段,危机的发酵使得避险资金涌入美国,美元出现一小波升值。

3、当美国经济强于全球经济、通胀高于全球经济时,这种情况只在2003年12月-2005年9月出现过。期间美元先是延续前期的贬值,而后走出一小波升值。

4、当美国经济弱于全球经济、通胀低于全球经济时,共有三段时期出现过这种情况,其中1980年1月-1982年12月美元升值、1987年9月-1991年12月美元指数处于波动状态、 2000年3月-2001年12月美元先升后贬。

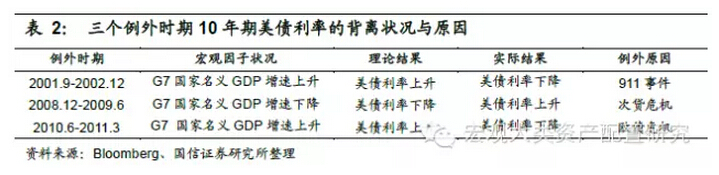

另外还有一个特殊时期,即2011年-2011年欧债危机期间。此时美国经济虽弱于全球经济,但通胀相对于全球通胀持续波动,美元指数也处于波动之中。综上,可以看出在1980年以来大多数的历史时期内,美元指数的走势与上述增长和通胀双因素宏观驱动下的四种情形相对应。而就仅有的三个例外时期来看,除了1993年8月-1995年3月所出现的美元贬值迄今难解,其余均与重大历史事件有关(表1)。

就整个样本期而言,上述四种情形所对应的历史时期所占比达到了85%;而其中Ⅱ和Ⅳ两种情形(即从宏观因子上可以明确美元方向的情形)的占比为37%。

二、美债利率的单因子宏观驱动:发达国家名义GDP增速

首

先要强调的是,本报告中的美债利率特指美国长期国债的利率(以10年期美国国债利率为代表)。由于一国长期国债的利率反映了一国政府筹资的长期成本,而名

义GDP增长则代表了该国经济的整体回报;因此从政府债务的可持续性来看,一国名义GDP增长对长期国债的利率应具有牵引作用,使得两者在趋势上保持一

致,从而具有明显的正相关性。

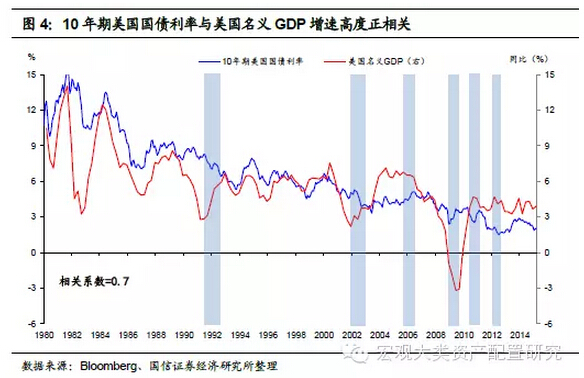

基于此,我们首先以美国名义GDP增长作为10年期美债利率的宏观驱动因子,由图4可以看出,两者自1980年以来的确呈现出明显的正相关性(相关系数约为0.7),但期间有6次在走势上出现背离,对此我们列示如下:

(1)1991

年3月-1992年6月:美国名义GDP增速上行,10年期美债利率下行。这段时间两者的背离可能和两个事件有关,一是日本房地产泡沫在20世纪90点代

初的破灭;二是苏联解体。此时恰逢美国经济步入二战后最长的复苏周期。两个事件的叠加不仅巩固了美国在发达国家内部的经济霸主地位,也推升了市场的避险情

绪。就其影响而言,很可能是避险资金涌向美国压低了其国债的收益率。

(2)2001年9月-2002年12月:美国名义GDP增速上行,10年期美债利率下行。这段时间两者背离的主要原因是911事件,美联储降息力度的加大和避险资金的涌入带动10年期美债利率快速下行,而美国名义GDP增速则在筑底后缓慢回升。

(3)2005

年6月-2006年3月:美国名义GDP增速下行,10年期美债利率上行。这段时间美国经济进入2003-2007年扩张的中后期,名义GDP增速见顶回

落;但由于经济的持续复苏推升了市场的风险偏好,加之美联储的加息周期,10年期国债利率延续了此前的涨势。

(4)2008年12月-2009年6月:美国名义GDP增速下行,10年期美债利率上行。随着经济在次贷危机后陷入衰退和通缩,美国名义GDP增速出现负增长;但由于美国政府通过QE1等多种措施恢复了金融体系的流动性,市场避险情绪消退,10年期美债利率随之回升。

(5)2010

年6月-2011年3月:美国名义GDP增速先上后下,10年期美债利率先下后上。依靠危机后大规模货币和财政刺激政策的实施,美国经济自2009年下半

年开始了一波短暂的复苏。然而,随着QE1的结束,美国经济的复苏明显放缓,名义GDP增速在2010年下半年出现回落。与之同时,10年期美债利率的走

势则被欧债危机演变下的市场避险情绪所左右。

(6)2011年9月-2012年6月:美国名义

GDP增速上行,10年期美债利率下行。这段时期美国GDP名义增速的回升主要是由于QE2下通胀的回升。而随着欧债危机的加剧,欧洲经济二次探底使得避

险资金涌入美债,加之美联储同时期的扭曲操作,10年期美债利率显著下行。

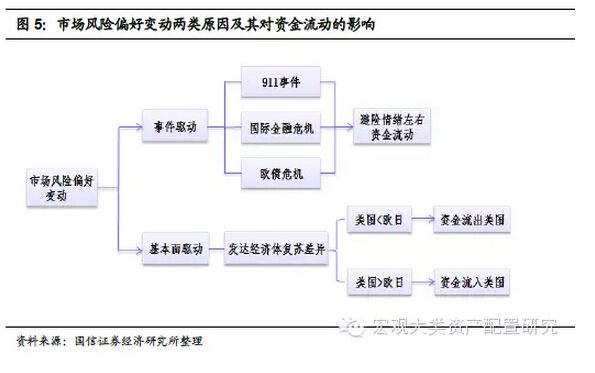

综上,我们发现这6次美国名义GDP增速与10年期美债利率走势上的背离基本都可以由一个因素来解释,即市场风险偏好变动导致的资金流动,这主要是由于美国国债在全球大类资产中的避险属性。而就市场风险偏好的变化而言,我们认为其产生的原因主要有如下两个方面(图5):

一是重大危机事件的爆发,避险情绪(如911事件、次贷危机和欧债危机)左右海外资金流动。因此这种风险偏好的变化受事件驱动。

二是美国与其他经济体(主要是欧洲和日本)增长的不平衡。具体而言,在复苏后期,当美国经济增长先于欧日见顶回落时,市场的风险偏好继续上升,资金流出美国(如2005年6月-2006年3月);在复苏早期,当美国经济增长与欧日扩大时,资金开始青睐美元资产(如2011年9月-2012年6月)。因此这种风险偏好的变化受基本面驱动。在此,我们发现一个有趣的现象,

即由于历史上美国在经济周期上往往领先于欧洲和日本,因此在美国经济增长先于欧日见顶回落时,发达经济体的整体复苏尚未见顶,此时由市场风险偏好上升导致

的美债利率上涨,在走势上正好与发达经济名义GDP增速的上升相一致;而当美国经济早于欧日开始复苏时,发达经济体的整体名义GDP尚未回升,在走势上也

正好与资金回流时美债收益率的下降相一致。

由此可见,当市场的风险偏好受到基本面驱动,并由此导致美国名义GDP增速与10年期美债利率在走势上背离时,其在基本面上反映的是美国名义GDP增速与发达经济体整体名义GDP增速在走势上的背离。

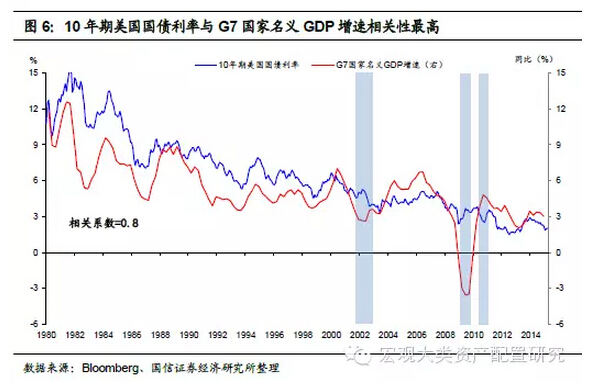

有鉴于此,我们认为相对于美国名义GDP增速,发达经济体的名义GDP增速(本报告中用G7国家的增速代替)可能是10年期美债利率更好的宏观驱动因子。原因有二:

一是从历史上的走势来看,美国名义GDP增速和整个发达经济体增速在多数时期保持趋势一致性;

二是即便在市场风险偏好变动的影响下美国名义GDP增速与10年期美债利率出现趋势上的背离,除非这种风险偏好的变动是事件驱动,否则发达经济体整体名义GDP增速依然与10年期美债利率在趋势上一致。

我们的这一想法在图6中得到印证,对比图5,可以看出在G7国家名义GDP增速替代美国名义GDP增速时,其与10年期美债利率自1980年以来的相关系数提升到了0.8,不仅如此,两者的背离也仅限于上述(2)、(4)、(5)三个时期,分别为911、国际金融危机和欧债危机爆发以后,即受到事件驱动下市场风险偏好变化的影响(表2)。由此可见,在一般情况下,10年期美债利率不仅反映出美国经济的名义增长状况,更是整个发达经济体名义增长的晴雨表。就整个样本期而言,10年期美债利率与G7国家名义GDP增速在走势上相一致时期的占比达到了92%。

三、宏观驱动视角下美元与美债利率的相关性审视

首先总结一下由以上两部分的分析结论:

(1)美元的走势存在双重宏观因子的驱动,分别是美国经济相对全球经济的强弱和美国通胀相对全球通胀的高低。

(2)美债利率存在单一宏观因子驱动,即发达国家的名义GDP增长。

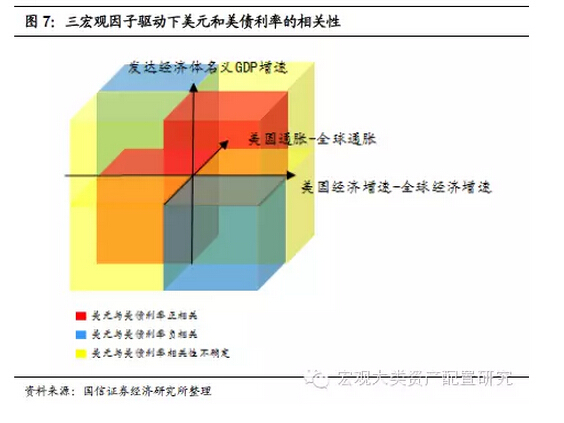

有鉴于此,美元和美债利率的相关性,其实质上是上述三个宏观因子在各自的驱动下的综合结果,因此,对于美元和美债利率相关性的判断,有赖于这三个宏观因子在方向上不同的组合,这其中有四类组合可以直接确认美元与美债利率的相关性:

1、 当美国经济强于全球经济、美国通胀低于全球通胀、发达经济体名义GDP回升时,美元升值、美债利率上行,美元与美债利率正相关。

2、 当美国经济弱于全球经济、美国通胀高于全球通胀、并且发达经济体名义GDP回落时,美元贬值、美债利率下行,美元与美债利率正相关。

3、 当美国经济强于全球经济、美国通胀低于全球通胀、发达经济体名义GDP回落时,美元升值、美债利率下行,美元与美债利率负相关。

4、 当美国经济弱于全球经济、美国通胀高于全球通胀、发达经济体名义GDP回升时,美元贬值、美债利率上涨,美元与美债利率负相关。

另外还有四类组合,由于这些组合中美元的走势具有不确定性,因此对于美元与美债利率的相关性具有不确性。综合来看,这八类组合所反映的美元和美债利率的相关性情况可以由图7来勾勒。

从

1980年以来的历史来看,前4类组合(即可以确定美元与美债利率的相关性)可以解释的时期占比达到了37%。而后四类组合(即不可以确定美元与美债利率

的相关性)可以解释的时期占比为40%;在剩余23%的时期里,由于与一些危机事件相关,美元与美债利率的相关性因此很难由宏观因子驱动来解释。

从

1980年以来的历史来看,前4类组合(即可以确定美元与美债利率的相关性)可以解释的时期占比达到了37%。而后四类组合(即不可以确定美元与美债利率

的相关性)可以解释的时期占比为40%;在剩余23%的时期里,由于与一些危机事件相关,美元与美债利率的相关性因此很难由宏观因子驱动来解释。

由此可见,就宏观驱动下美元和美债的相关性而言,远比数据上显现的繁杂。然而,由于三个宏观因子的相互作用实质上反映的是美国经济周期、全球经济周期以及发达经济体经济周期的非同步性,因此在实际判断美元和美债利率的相关性时,可以通过具体分析这种非同步性来化繁为简。

就

当前而言,由于美国在经济周期上已率先引领发达经济体的复苏,并且美国经济仍处于复苏早期,因此美国经济要强于全球经济,通胀低于全球通胀,并且发达经济

体的名义GDP增速也将逐步回升,因此在短期内,美元将和美债利率一同回升,即呈现出明显的正相关性;至于中长期,由于全球经济的复苏的前景尚不明朗,因

此美元的走势将具有不确定性,其与美债利率的正相关性也将变得不再稳定。

外資逆勢加倉!機構:低相關性提升A股戰略配置價值

今年以來,大類資產輪動飛快。近幾個月,債市和房地產市場聚集了市場的主力資金,A股則似乎無人問津。受到救市政策尚未完全退出及相關政策收緊,A股的波動性及成交活躍度下降到了歷史降低水平。

然而,近期從R/QFII和滬港通資金流向來看,外資似乎都出現了逆勢加倉的情況;外加近期房產市場的監管新規出臺、債市去杠桿的基調確立,這些究竟對未來的A股走勢意味著什麽?

看好A股戰略性配置機遇

近期數據顯示,外資專業機構投資者在剛剛過去的三季度卻在持續逆勢加倉。最新數據顯示,9月份QFII、RQFII開戶數均創下年內新高,同時9月末境外機構和個人持有境內股票較6月末增加550億元。

此外,滬港通資金流向也顯示了類似趨勢。10月18日開始,北向資金已連續6個交易日實現凈流入。Wind統計,10月以來北向資金累計凈流入40.15億元。另一方面,南向資金10月以來累計凈流入40.56億元。隨著流入港股的資金急降,南北向資金處於流動均衡狀態,不僅雙向均錄得凈流入,且凈流入金額也大抵相等。

“鑒於當前A股的情況,通過傳統的短期戰術策略(如主題熱點、打新策略等)保持收益的持續性難度加大。”諾亞研究與發展中心高級研究員汪波對第一財經表示,A股市場在2017年最大的配置意義在於戰略,而非戰術。A股市場的低相關性將使其成為國際資產配置標的中獨特的一環,外資配置A股市場需求的提升也將反過來利好A股市場。

具體而言,之所以外資加倉A股,這與風險分散的思路緊密相關。汪波告訴記者,上證綜指與美國標普500的相關系數為0.295,這表明雖然兩者中長期傾向於一致的運行方向,但兩者相關性較弱。然而通過對比標普500與富時歐洲300指數,兩者的相關性就達到了0.845,美股與歐股的一致性可見一斑。通過比較上證綜指與美國標普500指數、意大利富時MIB指數、富時歐洲300指數、日經225指數及香港恒生指數,相關系數普遍在【0.2,0.45】之間,其中與上證綜指相關度最高的是恒生指數,兩者相關系數為0.64。

其實,也正是因為A股和其他海外股指的相關性不高,“在相同的收益水平下,加入A股資產的配置,能有效的降低整個資產組合的風險水平,由此不論當前海外投資者的資產配置情況如何,進行A股配置,都能有效的改善其投資組合的有效性前沿,尤其是在降低海外經濟體的系統性風險方面,有著顯著的效果和作用。”汪波告訴記者。這可能也是近期外資持續加倉的原因之一。

汪波也表示,A股市場在經歷了2015年暴跌之後,正處在如2001-2007年以及2009-2015年這兩個時間段中的結構性震蕩的盤整的階段,“後期有望迎來上行行情,從而使得當前成為了極佳的海外資產配置A股的時間節點。”

樓、債資金或流入股市

除了外資的流入外,其他部分流動性補充的預期也在升溫。10月25日晚,央行將銀行表外理財納入MPA廣義信貸測算的消息傳開,引發了市場對理財控規模的猜測,以及債市去杠桿預期。各界紛紛開始熱議債市資金流出的可能性。

“這一消息對債市影響有限,但仍可能對資金量、杠桿程度有影響。過去很長一段時間,由於股市行情冷淡,銀行等機構資金主要都集中在債市,債券收益率持續拉平,並通過加杠桿變相擡高收益率。網傳的新規有助於債市去杠桿進程,但對整體債市影響不大,對股市可能有一定積極影響影響。”歌斐資產公開市場董事總經理郭弘仁對第一財經記者表示。

值得註意的是,招商宏觀分析員閆玲對記者表示,在理財資金放量的背景下,由於MPA一直都沒有穿透底層資產到理財委外業務,未來包括銀行資金等可能更會依賴委外業務加杠桿,以此來提高收益率。郭弘仁也認為,通過FOF等專業機構來進行投資可能會成為新趨勢。

在他看來,近年來中國公募基金規模和數量都呈現爆發式增長,截至2016年10月17日,共有3380只公募基金,資產凈值達到82508億元。按照美國公募FOF占公募基金規模比重的10%來估算,國內公募FOF規模將達到8000億元左右。

就未來市場的走勢,歌斐資產公開市場部研究總監王玲對記者表示,近期宏觀經濟趨穩,債市去杠桿的導向以及房地產新規有望引導資金流出,導入權益類市場,此後股市具備戰略性投資機遇。“除了資金流入以外,海外的不確定性有所下降,有助提升市場情緒。例如,美聯儲12月加息一次基本確定,脫歐的不確定性暫緩,國內的匯率風險相對可控,這些都利好權益類市場。”

不過她對A股仍然短期保持審慎樂觀的態度,因為杠桿牛支撐因素尚不存在,只能借助於流動性的轉向來做為權益類市場的利好。“A股可能仍呈震蕩態勢,但區間比較小,仍可能出現波段行情。”

【策略】如何從股票相關性中獲利:一個配對交易的應用實例

來源: http://www.ikuyu.cn/indexinfo?type=1&id=11784&summary=

(完)

股市有風險,投資需謹慎。本文僅供受眾參考,不代表任何投資建議,任何參考本文所作的投資決策皆為受眾自行獨立作出,造成的經濟、財務或其他風險均由受眾自擔。

【策略】如何利用上下遊ROE相關性提前選定上升趨勢前的股票

來源: http://www.ikuyu.cn/indexinfo?type=1&id=12935&summary=

三期疊加下A股股ROE進入可持續的修複長周期

在前期一系列的報告中,我們指出:A股整體ROE進入可持續的修複長周期。這一判斷來自於三期疊加下變化:庫存周期、產能周期、償債周期。

庫存周期:工業企業庫存水平在過去幾年降至歷史低位,2016年需求同比增速較好下,經濟從被動去庫存末期走向主動補庫存期;

產能周期:雖然部分產能過剩行業仍在艱難的去產能進程中,但過去5年制造業固定資產投資增速持續下滑,資本大量退出上中遊行業,產業集中度大幅提升,產能利用率將迎來拐點,工業企業整體產能進入拐點期;

償債周期:隨著ROE拐點回升和融資成本仍在低位,整體工業企業償債意願下降、融資意願回升,資本開支重現擴張跡象,企業償債周期逐步進入尾聲。

我們認為,庫存周期的變化更直接影響銷售凈利率和總資產周轉率,產能周期、償債周期的變化更直接影響總資產周轉率和資產負債率。三期疊加下,ROE進入可持續的修複長周期。(詳細觀點,請參見年度策略《慢牛換芯,盈利牽牛》、深度報告《補庫遇上產能拐點繼續配周期》、深度報告《ROE拐點如期而至》)。

在傳導中尋找下一個ROE底部拐點行業

這一輪A股整體ROE進入可持續的修複長周期,是以部分上、中遊行業ROE在持續下行後出現底部拐點回升為代表的,比如:上遊煤炭和有色、中遊鋼鐵、建材和軍工行業等。這輪ROE底部拐點上行首先是由銷售凈利率的顯著改善帶動的,同時伴隨著總資產周轉率和資產負債率降幅的收窄改善。盈利改善的傳導有自需求端向上通過需求量傳導的,也有自供給端從上遊向下遊通過成本價格傳導的,在盈利改善的傳導下,行業的ROE修複有先有後。2016年以來,ROE拐點向上的煤炭、鋼鐵行業均跑贏市場,我們當前的一條行業配置思路是分析行業ROE的相關性,尋找與已出現ROE拐點的行業存在顯著相關性的行業,在其PB仍處歷史低位的時期布局買入。

從從ROE拐點向上的大類板塊出發尋找

從大類板塊來看,ROE在歷史底部出現拐點向上的是上遊資源板塊和中遊材料板塊,時點分別是在16年三季度和16年二季度。

在大類板塊中,中遊制造和上遊資源板塊有一定正相關性(0.674);在各非上遊資源行業中,與上遊資源板塊相關性最高的一級行業是機械(0.7394);二級行業是機械的子行業通用設備(0.6386)和工程機械(0.6157)等。從時間關系上看,上遊資源板塊ROE回升是領先於機械行業的(包括通用機械和工程機械子行業)。

在大類板塊中,與中遊材料相關性較高的板塊為上遊資源(0.5377);在各非上遊資源、非中遊材料行業中,與中遊材料板塊相關性最高的一級行業是機械(0.6672)和交通運輸(0.6052);二級行業是機械的子行業通用設備(0.7456),交通運輸的子行業航運港口(0.7382),輕工制造的子行業造紙(0.7139),其中造紙ROE已在2015年1季度底部拐點回升,所以剔除;航運港口中,港口的歷史ROE修複彈性較小,所以剔除。

從ROE拐點向上的一級行業出發尋找

從一級行業來看,ROE在歷史底部出現拐點向上的是煤炭、有色金屬、鋼鐵、建材和國防軍工,煤炭、鋼鐵、建材的時點是在16年二季度,有色金屬、國防軍工的時點是16年一季度。

在一級行業中,和煤炭行業ROE的相關性顯著的是石油石化(0.8552)、機械(0.7849);在細分行業中,與煤炭行業ROE相關性最高的是機械的子行業工程機械(0.7363)。其中,工程機械已於15年4季度出現底部拐點回升,剔除。

在一級行業中,和有色金屬行業ROE的相關性顯著的是機械(0.7582)、基礎化工(0.7087);在細分行業中,與有色金屬行業ROE的相關性顯著的是鋼鐵的子行業其他鋼鐵(0.7156)(其他鋼鐵包括特鋼、鐵礦石、貿易流通等)。

在一級行業中,和鋼鐵行業的相關性較顯著的行業是有色金屬(0.6536)和機械(0.6496);在細分行業中,與鋼鐵行業相關性顯著的是煤炭的子行業煤炭化工(0.9099);機械的子行業通用設備(0.7867);有色金屬的子行業工業金屬(0.7211)。其中,工業金屬ROE在2015年1季度已經出現底部拐點回升,煤炭化工ROE已與鋼鐵同步於16年2季度底部拐點回升,剔除。

在一級行業中,和建材行業的相關性顯著的行業是綜合(0.8465)、商貿零售(0.8287)、紡織服裝(0.7869)。在細分行業中,與建材行業相關性顯著的是商貿零售的子行業零售(0.8119)、貿易(0.7779);機械的子行業其他專用設備(0.8094)、;汽車的子行業汽車零部件(0.794)、汽車銷售及服務(0.7740)、商用車(0.7356);有色金屬的子行業貴金屬(0.7627);電子的子行業半導體(0.7399);醫藥的子行業生物醫藥(0.7286)。其中,綜合已經在16年2季度出現拐點回升,汽車銷售及服務、商用車在15年4季度出現拐點回升,貴金屬、半導體、生物醫藥ROE過去幾年未處在明顯的下行周期,均剔除。

在一級行業中,和軍工行業的相關性顯著的行業是商貿零售(0.8764)、醫藥(0.7108);在細分行業中,與軍工行業相關性顯著的是商貿的子行業零售(0.8704)、貿易(0.7312);食品飲料的子行業其他飲料(0.8319)、白酒(0.7218);醫藥的子行業化學制藥(0.7614);交通運輸的子行業公路鐵路(0.7492);計算機的子行業IT服務(0.7258);有色金屬的子行業貴金屬(0.7096)。其中,白酒、醫藥、IT服務、貴金屬ROE過去幾年未處在明顯的下行周期,均剔除;公路和鐵路中,鐵路與國防軍工相關性更強,公路ROE修複彈性小,剔除公路。

在下一個ROE底部拐點回升行業中尋找歷史低PB行業

前文,我們篩選了與“兩大ROE底部拐點回升板塊、五大ROE底部拐點回升行業”ROE顯著相關的行業,從中剔除:ROE底部拐點已明顯出現、ROE在過去幾年未處於下行通道、ROE歷史改善彈性較小的行業,篩選結果為:一級行業機械、石油石化、基礎化工、商貿零售;細分行業機械的子行業通用設備、其他專用設備,交運的子行業航運、鐵路;汽車的子行業汽車零部件;食品飲料的子行業其他飲料(啤酒等)。

在這些行業中,PB估值處於歷史低位的有:機械、石油石化、基礎化工、商貿零售、通用設備、航運、鐵路、汽車零部件、其他飲料(啤酒等)。

PB估值和相對PB估值均處於歷史低位的有:石油石化、商貿零售、其他飲料(啤酒等)。

(完)

股市有風險,投資需謹慎。本文僅供受眾參考,不代表任何投資建議,任何參考本文所作的投資決策皆為受眾自行獨立作出,造成的經濟、財務或其他風險均由受眾自擔。

Next Page