- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

財說個股深度剖析——火爆京城的呷哺呷哺IPO,您會買嗎? 財說

來源: http://xueqiu.com/9041141730/32699258近日“呷哺呷哺”向港交所主板市場遞交了IPO申請。公司將成“快速休閑火鍋第一股”。您是否也和財說一樣經常光顧呷哺呷哺,面對熙熙囔囔的人流,在享用熱氣騰騰的單人小火鍋時您是否考慮過公司的投資價值?今天財說就為您全方位解讀這家我們既熟悉又陌生的公司。@今日話題

公司簡介

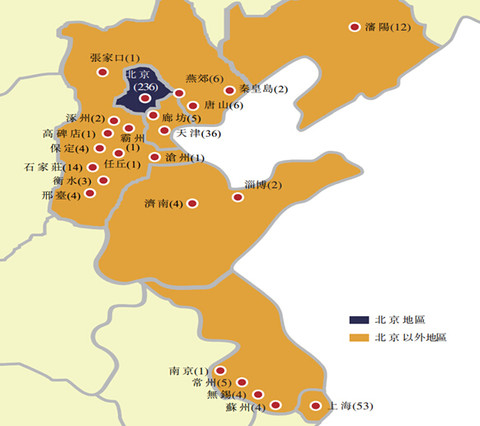

1998年,來自臺灣的賀光啟在北京創立了呷哺呷哺。之前從事過珠寶生意的賀光啟將珠寶業的標準化生產程序嫁接到了火鍋的整個采購、配送、制作流程,在中國開創了吧臺式火鍋餐飲模式。公司名稱含義是——呷的閩南語含義是一口一口吃;哺則有進補的含義。目前在北京、上海、天津、遼寧、河北、山東、江蘇7省21個城市市已直營開店408家,其中北京占比高達57.8%。最新餐廳數量分布圖如下:

(北京236家,上海53家、天津36家、石家莊14家、沈陽12家、其他城市總計57家)

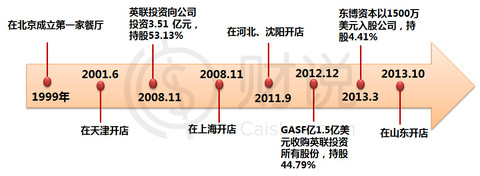

下圖是公司成立以來的大事記,公司作為一家餐飲企業伴隨著其成長和發展的是公司的開店步伐和私募股權投資機構的入股。

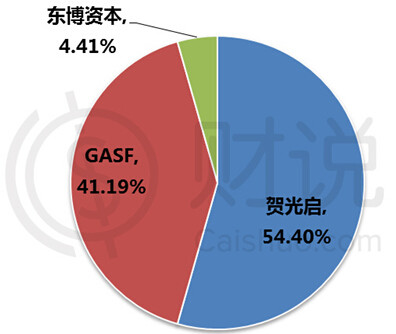

2008年11月英聯資本成為公司控股股東,並極力促進公司的上市步伐(預計2012年上市)。無奈2012年英聯和創始人矛盾爆發,將所持股份全部出售給美國泛大西洋資本集團(General Atlantic)旗下的GASF,此後東博資本也入股公司。截至當前公司的股本結構如下圖。

簡單的業務模式,獨特的核心競爭力

說起公司的業務模式想必財說不用多介紹。一人一鍋、U型吧臺、橙色風格;還有很多人趨之若鶩的呷哺呷哺招牌湯底和調料;物超所值的肥牛肥羊套餐等等,正是因為公司的獨特之處使得呷哺呷哺總是人流湧動,生意也像店鋪氛圍一樣紅紅火火。看一下以下店鋪的主要經營數據您就會有感覺了。所以正是這種看起來簡單的業務模式卻蘊藏著巨大競爭力。

1. 獨特的裝修設計不僅裝修成本低,而且員工顧客比率、翻座率高

橙色裝修風格顯得異常溫暖,吸引工薪階層。可以最大程度節省空間,每家店面雖然建築面積僅為200-300平米,但可容納100名顧客同時就餐。店面一般每五年裝修一次,裝修費用僅為70萬元。U型吧臺也便於接待單獨用餐者,擴大了呷哺呷哺的目標市場,進一步與傳統火鍋用餐模式區分開。員工顧客比率和翻桌率也隨之提高,平均每個員工可服務10-12名顧客,翻座率高達4倍左右。

2.火鍋自助不需廚師,各種套餐物超所值提高人均消費

火鍋菜肴自助,店內不需廚師,餐廳僅有很少的食品配置空間及員工。更重要的是食品配置過程的簡化可以使餐廳多數員工可以專註於向顧客提供高品質服務,如每個服務員都攜帶鏈接中央IT系統用於處理訂單的手持點餐終端;點餐信息可自動傳輸至餐廳廚房及收銀員,減少出錯幾率並確保了服務的速度。肥牛羊等套餐的推出讓顧客覺得物有所值, 有助於提高人均消費和利潤率。

3.食材集中采購,較強的采購成本控制能力

從下圖可以看到公司集中采購占比近年來基本維持在90%。集中采購的好處在保證食品質量的同時也有利於提供采購成本控制能力,降低采購成本。

公司通過訂立框架協議、與多家供應商合作、大規模采購等方式控制成本。從下圖可以看到,過去三年公司主要食材的采購成本漲幅僅為市場價格漲幅的一半左右。

4.特制調料湯底統一生產加工,保護公司專有配方

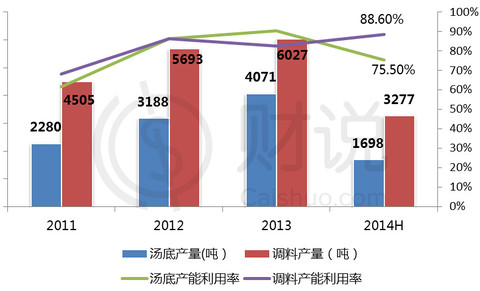

下面再說說讓多少食客趨之若鶩的呷哺呷哺調料和湯底,公司為了保護其專有配方及其的一致性,調料和湯底全部由位於北京的中央食品加工廠生產。另外還在北京、上海的兩家第三方食品加工廠進行調配和包裝。

從下圖可以看到2011年產能利用率較低,之後餐廳不斷擴張,產能利用率不斷提升,在2013年5月公司還投入了一批新的設備。公司計劃進一步擴建北京和上海的食品加工廠,到2017年北京產能將達7000噸鍋底和1萬噸調料可供應500家新餐廳;到2019年上海產能將達4000頓鍋底和6000頓調料,可供應500家新餐廳。

5.完善的物流體系保障食材新鮮供應

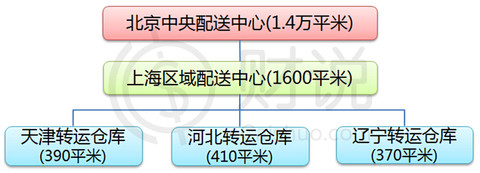

公司物流體系如下圖,各物流設施服務範圍為400公里。目前除中央配送中心其余全是租賃的,租期為1-2年。且未來公司還投入分別投資180萬用於擴充北京和上海的物流和生產中心。

投資亮點:

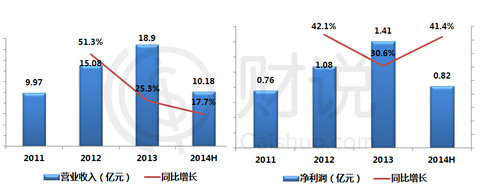

1.今年上半年凈利潤0.82億,同比增速達41.4%,具有較強盈利能力

營業收入同比增速出現大幅下滑,但凈利潤卻同比增速出現增加。說明公司的盈利能力在持續增強。

2.公司所處的快速休閑火鍋行業增長率高達23.5%,遠高於快餐業整體增速

中國快速休閑火鍋市場,其作為餐飲界一新興的細分市場雖規模較小,但過去五年增速迅猛,從2008年的13億元增長至2013年的39億元,年複合增長率為23.4%。占中國快速休閑市場的30.7%,占中國快餐市場的0.7%。預計未來預計未來五年年複合增長率為25.5%,到2018年將達120億元。從下表可以看到該行業增速遠高於快餐業整體增速。

(數據來源:Frost&Sullivan)

(數據來源:Frost&Sullivan)

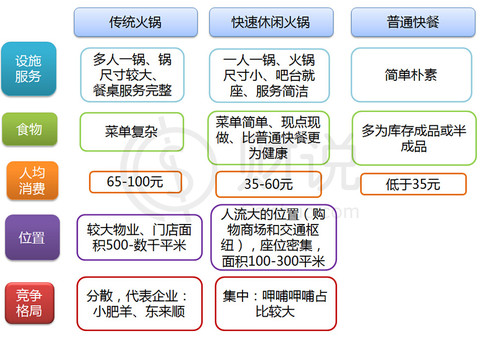

那麽到底何為快速休閑火鍋?為何增速如此之快?通過與傳統火鍋店和普通快餐店的快比我們就可以一目了然。其實快速休閑火鍋作為一種快速休閑餐廳與普通快餐廳最大的不同在於現點現做、食材更為新鮮健康。與傳統火鍋的眾多不同歸根到底就是投入成本低、人均消費低、翻臺率高。

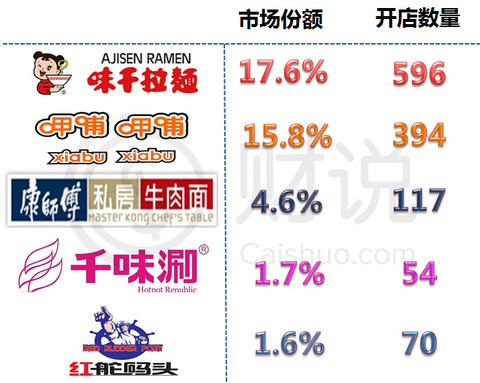

3.公司在快速休閑火鍋行業市場份額占有率達51.9%,位居第一

公司是第三大亞洲風格的快餐品牌(僅次於真功夫和味千),在中國快速休閑餐飲市場以15.8%的市場份額位居第二。在中國快速休閑火鍋市場位居第一,所占市場份額高達51.9%。

中國快速休閑餐飲市場競爭格局圖 (數據來源:Frost&Sullivan)

(數據來源:Frost&Sullivan)

4.複制性強,平均開店成本僅為120萬,全國大範圍擴張可期

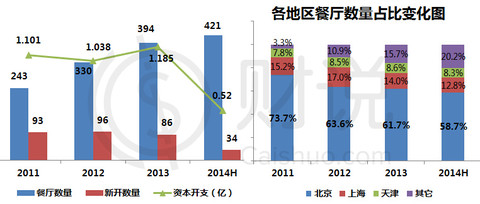

因為公司業務模式簡單,且標準化程度高,所以複制性很強,鑒於目前北京餐廳數量占比近六成,隨著公司向全國擴張,增長空間巨大。

從下圖可以看到過去公司開店數量不斷增加。公司最快的開店速度達到每四天新開一家店。北京以外的新開餐廳在3個月內即可實現收支平衡,北京以外的新開餐廳則在2個半月就可實現收支平衡。大部分餐廳14個月就可收購所有現金投資。每家餐廳的平均資本成本為120萬元。

過去公司在北京地區的餐廳數量占比已出現大幅下降,從2011年的73.7%下降至了2014年上半年的58.7%。

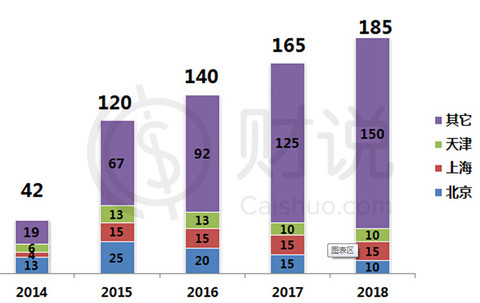

從公司未來開店計劃可以看到公司正在不斷加大北京、上海、天津以外的城市的開店進程。主要側重省份有河北、遼寧、江蘇、山東、河南、山西、浙江、陜西、吉林、廣東等。且預期每家餐廳的平均資本開支為130萬元。

(註:2014年新開85家,已新開43家,剩余時間再新開42家,其中已有40家完成租約簽訂)

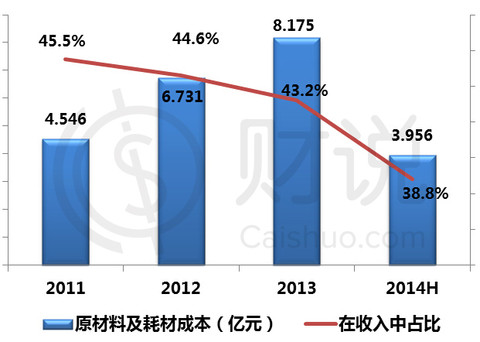

5.原材料及耗材成本在收入中占比逐年下降

公司通過成本控制、優化菜品、提高客單價等方式極大地避免了因食品價格的不斷上升而擠壓公司利潤的狀況。原材料及耗材成本在收入中占比逐年下降,從2011年的45.5%下降至2014年上半年的38.8%。顯而易見,未來食材價格還會進一步上升,公司能否繼續通過采購成本控制、調整菜單、提供新穎菜品及套餐組合的方式繼續抵消通貨膨脹和食品價格的上漲影響,就讓我們一起拭目以待吧!

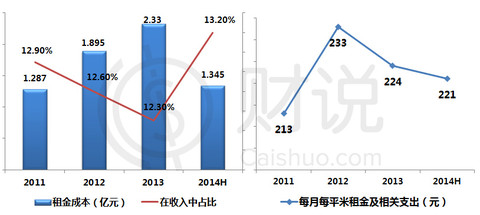

6.租金開支在收入中占比控制在12-13%,租金成本控制能力較強

從過往業績來看公司租金開支在收入中占比控制良好多穩定在12-13%之間。未來商業地產租金上漲可謂是大概率事件,公司正通過和萬達、恒大等知名業務建立戰略聯盟、優化選址方法等方式控制租金開支。

因公司餐廳選址位置往往較好,租金價格變化不大,近兩年多維持在每月每平米220-230之間。

截至2013年6月30日,平均租期為6年。租約多為6-8年。其中有9.3%(按數量)、8.6%(按建築面積)的餐廳將於一年內租約到期。租約一般有1個半月的免租期以便裝修或翻新,大多數餐廳為浮動租金合約,所付租金為約定的最低租金、根據銷售額而定的或然租金中的較高者。從以下兩張圖可以看到最低租金在總租金中占比較大近90%且不斷提升,其中浮動租金安排也占到近五成。

(註:這里的最低租金包括固定租金和根據浮動租金安排支付的最低租金)

投資風險:

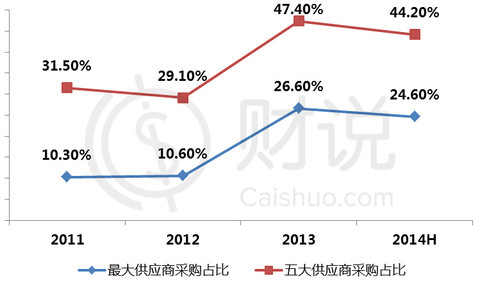

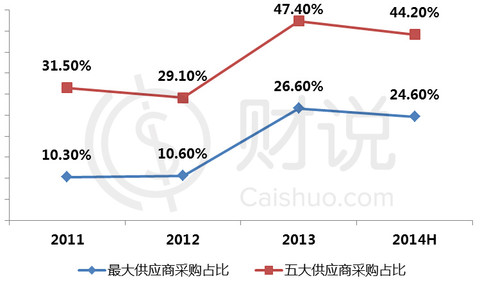

1.對單一供應商依賴程度較大,最大供應商采購占比高達24.6%

從供應商采購占比方面可以看到,公司對單一及個別供應商依賴程度在不斷加大。更有甚者餐廳供應的蘇打水也是完全采購於一家生產商。

公司也意識到此種風險,開始選擇更多經認可的供應商。如羊肉也選擇了兩家國內供應商進口。截至2014年6月30日,公司共有130家食材及其他耗材供應商。

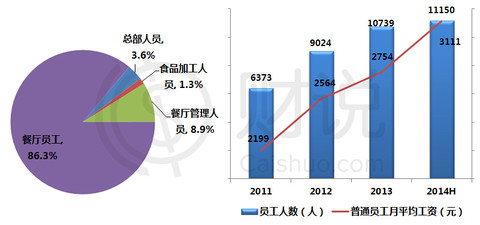

2.員工工資水平三年漲幅達41%,員工成本在收入占比達22.8%。

從人員結構來看,公司目前擁有員工1.115萬人,86.3%為餐廳服務員工。受餐飲服務行業人員工資普遍上漲影響,公司員工成本與日俱增漲幅巨大。如下圖所示,公司近幾年員工人數不斷增加,基本上相當於3年多前的一倍,與此同時普通員工月平均工資(不包括高管)也從2011年的2199元上漲至2014年上半年的3111元,漲幅達41%左右。

(註:為增加計算的準確性,特扣除了董事薪酬及退休福利,用員工成本中的薪金及津貼除以員工人數計算而得普通員工月平均工資,因高管人數占比較少因此忽略不計)

此外,過去幾年員工成本在公司收入中的占比不斷提升,從2011年的18.3%提升至目前的22.8%。因此員工工資水平不斷提升對公司影響較大。

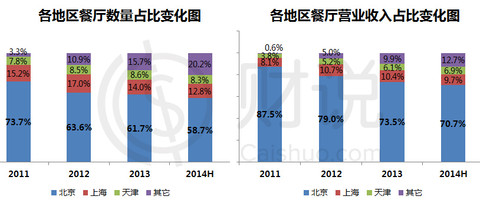

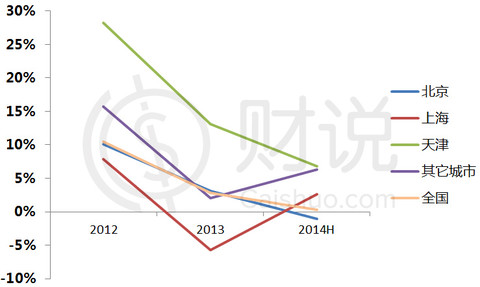

3.七成收入來自北京,同店銷售額增長率從2011年的10.5%大幅下降至目前的0.3%

正如文中之前提到的公司正在不斷加大北京以外的開店進度,不過從以下兩圖的對比會發現目前北京的營業收入占比下降幅度遠小於數量占比下降幅度,也就是短時間內仍依賴北京,七成收入來自北京地區無疑加大了經營風險。

作為餐飲企業營業收入的增長不僅依賴於新店的擴張,更依賴於同店的銷售增長情況。所謂同店就是在可比期間持續營業的餐廳,2013年的同店數量為328家,而2011年僅為206家。全國同店銷售額增長率由2011年10.5%大幅下降至2014年上半年的0.3%,這其中不排除隨著店鋪數量的增加,其下店鋪之間的相互競爭也日益激烈的可能。

閱讀財說更多精華文章歡迎一下目錄鏈接:

http://xueqiu.com/9041141730/32370964

主題投資、新股解讀、熱門個股剖析、投資知識補習等等一網打盡,為您開啟海外投資之路

上財說,給您一張財富綠卡,讓您暢享財務自由!

Next Page