- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

[策略]五菱的乘用车“阳谋”

http://www.cb.com.cn/1634427/20100724/140205.html

酝酿许久的上汽通用五菱乘用车战略,日前终于“上路”了。

7月18日,上汽通用五菱正式发布了新的乘用车品牌“宝骏”,作为连 续几年占据中国微车市场销量头把交椅的“微车老大”,上汽通用五菱进军乘用车市场本身便足以引起业界关注;而更为关键的是,作为合资公司里的一个轿车品 牌,通用(中国)总裁兼总经理甘文维更是意味深长地表示:“(上汽通用五菱的)乘用车未来会得到通用汽车在技术方面的支持。”

业内普遍认为,甘文维的话更深层含义在于,一直处于纠结当中的通用增持上汽通用五菱股份一事,将随即进入最后议程。

“最近几年,上汽通用五菱销量虽然大,但发展瓶颈也逐渐显现。微车市场需求量毕竟有限,其只能通过新品牌向乘用车市场突围。”某证券公司一位分析师认 为。其实,这也是上汽通用五菱为什么在2009年取得106万辆的销售业绩后,2010年的销量目标只增加17万辆(增幅约16%,2009年增长了 67%)的主要原因之一。

按照上汽通用五菱的乘用车计划,未来五年之内,宝骏品牌将覆盖A级、A0级和A00级所有级别的A级车市场。 据一位接近上汽通用五菱的知情人士向《中国经营报》记者透露,2010年年底推出的第一款A级轿车,来自于上海通用别克凯越的技术平台,而2011年的第 二款车,将是目前在上汽通用五菱生产的SPARK乐驰。将来,上汽通用五菱生产的SPARK乐驰将改换标识,使用新名称“lechi”。显然,从上汽通用 五菱打造乘用车品牌一开始,通用就立即“支援”了两款车型以配合上汽通用五菱的轿车计划。

现在看来,有了通用做后盾,宝骏品牌最起码在两年之内不会“断粮”,但通用一系列“付出”背后,也并不是不要“回报”的。对于通用来说,上汽通用五菱最好的回报就是股权。

上汽通用五菱是“中中外”模式的合资企业,其中上海汽车占50.1%股权,通用汽车为其第二大股东,持有34%的股权,剩余的15.9%股权归柳州五菱 汽车有限责任公司持有。2006年,上汽通用五菱业绩突飞猛进,一举在全年微车销量方面超过长安,坐上了国内微车销量排行头把交椅。于是,在上汽通用五菱 不断增加的利润面前,通用于2007年逐渐吐露了准备增持在上汽通用五菱中持股比例的想法。

彼时,上汽通用五菱所在的广西省政府也希望 能够借助通用上马乘用车项目,但后来由于股权价格等原因,通用的增持计划一直未能成行。爆发于2008年的金融危机,又让通用对增持上汽通用五菱股份如饥 似渴—— 一边是自己已于2009年6月1日宣布破产保护,对后续发展资金的渴望与日俱增;一边是上汽通用五菱再次于2009年蝉联国内微车销量冠军,该年纯利润达 到18亿元。巨大的落差面前,通用将目光再次投向了上汽通用五菱。“从柳州五菱手中收购上汽通用五菱10%国有股。”这是2009年年底甘文维第一次正式 向外界表达了收购上汽通用五菱股份的愿望和收购比例。

“现在,上汽通用五菱已经正式推出了乘用车品牌,并称将得到通用的技术支持,因 此,接下来,通用势必将推进收购上汽通用五菱股权一事。”一位汽车业内专家表示。而据《中国经营报》记者从相关渠道了解到,在上汽通用五菱发布乘用车品牌 的前一天(7月17日),陈虹在上海汽车临时股东大会上表示:“此事(指通用收购上汽通用五菱股份)谈判进展比较顺利。”

“广西省方面借助通用的技术支持能够顺利上马乘用车业务,通用借此获得股权进而获得利润,而上汽又可以多一个自主品牌,三方何乐而不为呢?”有上汽内部人士对《中国经营报》记者表示,“只要搞定(股权转让)价格,增持是迟早的事。”

【深度乾貨】北汽:國內領先的乘用車整車生產商,擬集資15億美元 首募錢厚-Tcoins

來源: http://xueqiu.com/8301293543/33594548T姐曰:北京汽車即將在8日招股,擬募資15億美元。旗下擁有北京現代、北京奔馳、北京本部三大乘用車平臺。其銷量在國內排名第五,2013年全年銷售134.9萬輛汽車。在公司公布招股價區間之後,我們還將會帶來關於北汽的估值報告。請持續關註!

目錄

1.核心關註

2.公司簡介

3.股東及股權架構

4.主營業務及盈利結構分析

5.行業分析

6.資本及戰略分析

7.公司業務分析

8.可比公司及競爭優劣勢分析

9.成長及重大不確定分析

——————————————————————————————

1.核心關註

1.1公司盈利增長點

北京汽車經營著三大乘用車平臺:北京現代、北京奔馳、北京本部(自主),目前利潤貢獻度最高的是北京現代,北京奔馳利潤貢獻相當於 1/7的北京現代,而北京自主虧損 1/2的北京現代水平。我們認為未來北京現代營收及利潤增速都將比較穩定,公司的利潤亮點在於北京奔馳在豪車市場的增長以及北京自主減虧。

其中,北京奔馳在國產率上在主要的四大豪車品牌中排第三,仍然有較高的國產增長空間,同時,公司確定 2015年新推出兩款車型,均為目前市場上的暢銷車型,同奧迪一樣將同時擁有兩款SUV國產車型在售,對於短期的利潤增長比較確定。但長期來看,需要奔馳持續推進國產進程,以及品牌在國內的消費者心中的接受度。而北京自主目前所售車型大部分為低價格的經濟型交叉型乘用車,處於品牌推廣階段,甚至邊際成本大於邊際收入,急需產品升級實現邊際利潤為正。根據公司發布的新車型來看,公司有望在2016年實現產品升級,實現減虧。若自主實現大幅減虧或甚至扭虧,則公司合並利潤將隨之大幅度增長。

1.2行業發展趨勢

(1)行業增長驅動力猶存

行業增長的幾大驅動力仍然存在,包括:個人可支配收入的增長、城市化進程及公路基建投資增加、千人保有量及車輛密度遠未飽和、短期油價下跌。由於可支配收入的增長, R值不斷下降,高增長的汽車檔次重心不斷上移,目前屬於入門級豪車的快速增長階段,我們判斷重心仍然會繼續網上移,而普通轎車主要在中西部及三四線城市會保持高增長。由於汽車保有量較高,汽車擁堵情況在一線城市已經比較普遍,而城市化進程及公路基建的投資增加是擴張“環境約束”邊界的最有力支持。與發達國家對比來看,我國汽車千人保有量及車輛密度都遠遠不到飽和的狀態,因此驅動力仍然是可信的。從短期來看,油價的下跌也能對低端轎車形成一定的刺激作用。

(2)行業上遊持續改善

由於全球經濟受後金融危機影響,並中國原材料消費大國在進行經濟轉型,行業上遊對應的主要原材料持續下跌,這對行業整體的盈利形成利好,而我們判斷這樣的利好將會持續較長時間。同時,整車廠商對上遊零部件供應商的議價能力較強,因此原材料的下跌能較快的傳導到整車廠商。

(3)行業下遊議價能力可能發生轉變

汽車反壟斷可能會改變長期以來整車廠商對經銷商絕對強勢的議價地位,這樣的強勢地位可能會隨著反壟斷的進一步開展被削弱,而且也更將有助於行車大型的汽車超市、賣場、電商,更加削弱整車的議價能力。同時租車行業的興起可能會一定程度上提高買家集中度,對議價能力也形成一定的影響。

1.3公司重大不確定性

主要表現在四個方面:第一,新能源汽車的替代傳統車的趨勢長期對公司形成一定的不確定性風險。第二,公司自主品牌處於邊際成本大於邊際收入的階段,虧損嚴重,而新的車型上市需要兩年的時間,並且新車型的可接受度存在不確定性,公司自主品牌可能無法減虧甚至虧損加大。第三,奔馳的國產進程是否能促使公司在競爭中保持優勢存在不確定性。第四,反壟斷對豪車的價格存在一定的壓力,奔馳保持現有的毛利率水平存在不確定性。

2.公司簡介

北京汽車成立於2010年 9月,公司目前註冊資本63.8億元,員工總數超過 35000人,其是北汽集團乘用車整車業務發展的主平臺,旗下擁有 "北京奔馳" 、"北京現代 "等合資品牌,及"紳寶 "、" 紳寶D50""E系列 "、" 威旺"等自主汽車品牌。

北京汽車隸屬於北汽集團,而北汽集團是國內排名第五位的乘用車制造銷售商,北汽集團 2013年銷售150 萬輛乘用車,市場占有率為 8.2%,排名第五。北京汽車全年銷售汽車 134.9萬輛(以自主品牌和合資品牌乘用車的總銷量計),同比增長 40.0%。

其中自主品牌銷量突破20萬,同比增長 160.8%;紳寶累計銷量10,032輛; E系列累計銷量60,297 輛,單月銷量數月排名自主品牌第一位,全年累計銷量排名自主品牌第二位。北京現代成為業內第二個年銷量 100萬的單一品牌、第四個保有量 500萬的整車企業,在中國合資中高端乘用車市場中占 10.6%的市場份額,排名第二。北京奔馳穩步發展, 2013年銷售11.6 萬輛,同比增長 12.6%,是國內合資豪華車市場的第三大品牌,市場份額占比為 15.3% .

公司目前乘用車產能約137萬輛,除自主品牌產能利用率為 57%以外,其余兩大合資品牌產能利用率均超過 100%。公司計劃在未來三年將產能增加到月 227萬輛。

3.股東及股權架構

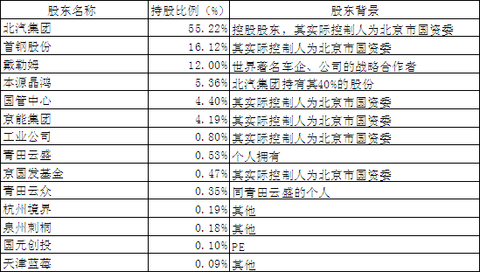

3.1北京汽車發行前股東

北京汽車上市前共有十四個股東,其中北汽集團為控股股東,持有股份比例為 55.22%。值得註意的是,公司擁有戴勒姆這樣的國際戰略投資者,是全球最大的商用車制造商,也是全球第二大豪華車生產商,且戴勒姆的持股超過 10%,且制定了反攤薄權利, IPO後持股也會超過10%,這對公司的長期競爭力具有積極的影響。

圖示:北京汽車發行前股東結構

3.2北京汽車組織結構

公司的控股股東及首鋼股份等幾個大股東的實際控制人均為北京市國資委,因此北京汽車的實際控制人為北京市國資委。公司的兩大盈利主體為北京現代及北京奔馳,其中北京現代公司通過子公司北京投資(公司持有 97.95%的股權)持有其50%的股權,形成合營公司,而北京奔馳公司直接持有其 51%的股權,形成並表的子公司。

4.主營業務及盈利結構分析

4.1 業務系統

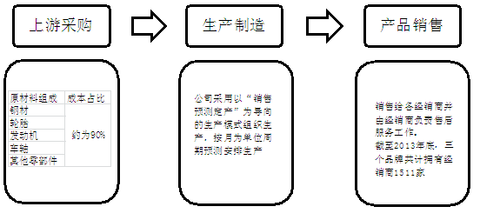

北京汽車是中國領先的汽車制造商,主營業務核心圍繞乘用車的研發、制造及銷售,上遊原材料的購買,然後制造整車,通過各經銷商將汽車售給終端消費者並主要由各經銷商提供售後服務。

圖示:公司業務系統

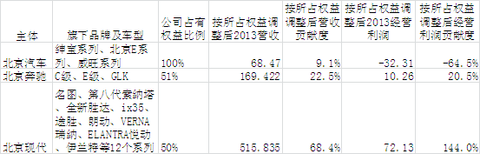

4.2 收入結構

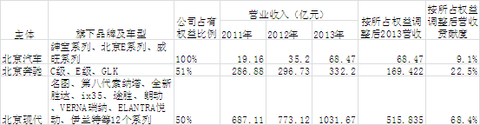

北京汽車的收入以銷售整車為主,主營基本來自乘用車銷售,但由於公司主要營收來源主體是三大品牌,同時由於北京奔馳於 2013年11 月17日前以及北京現代都是合營公司,在合並報表中合營公司的收入不體現,而是直接將應占凈利潤體現在投資收益科目,因此真實的公司業務收入結構需要還原為 3大品牌對應該公司的營業收入。其中,北京奔馳相當於占比 51%,北京現代相當於占比50%。

如圖示,北京汽車真實的營業收入其實是北京現代占比最大的,北京奔馳次之,北京汽車本部則占比較小。以 2013為例,按所占權益比例調整後,北京現代的收入貢獻度為 68.4%,北京奔馳為22.5%,北京汽車本部為 9.1%。

圖示:北京汽車營收結構

註:北京奔馳是於 2013年11 月17日後,公司的持股比例才上升為 51%的,之前為50% 。

4.3 盈利結構

同收入結構相似,公司的盈利來源也分為三部分,其中北京汽車本部處於虧損狀態,主要利潤貢獻主體是北京現代。每家公司的收入成本分解結構也有很大的不同。其中:

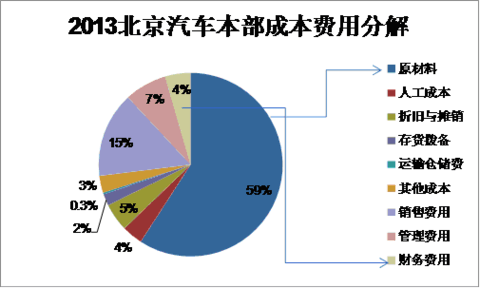

北京汽車本部虧損,2013年收入 68.47億,成本費用107.13億,營業虧損 38.66億。

北京奔馳於2013 年11月 17日成為北京汽車子公司並表到北京汽車,招股書僅披露其 2013年1 月1日只 2013年11 月17日的成本費用明細數據,因此成本費用分解圖的數據為 2013年並表前的合營期間數據。

北京現代屬於合營公司,無具體的明細數據披露。

圖示:北京汽車本部成本費用分解

註:其中公司披露信息中有未分配的在產品存貨成本抵減項,由於抵減項沒有更明確的細分項,因此簡單預測將其劃歸為原材料的抵減項處理。

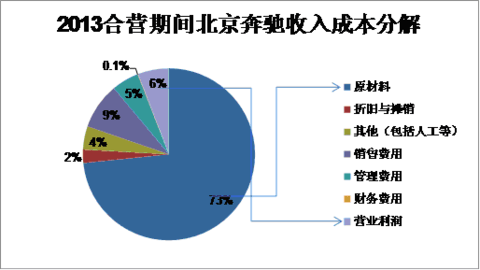

圖示:北京奔馳 2013合營期間收入成本分解

註:其中公司披露信息中有未分配的在產品存貨成本抵減項,由於抵減項沒有更明確的細分項,因此簡單預測將其劃歸為原材料的抵減項處理。

4.4值得關註的財務信息附註

北京汽車本部,盈利前景堪憂。即自主品牌對應的利潤分部, 2013年出現大幅度虧損,其中毛利率為 -14%。其中原因主要有兩個:

第一,可能也是大部分投資者的理解,自主品牌處於擴張期,產能利用率低下,所以處於虧損狀態。如圖所示,產能利用率提升到飽和後,能提升 5個點左右的毛利,但這仍然不能實現扭虧,即便完全除去折舊與攤銷成本,公司的毛利率仍然是負值,為 -6.58%。

圖示:產能利用率與折舊攤銷占營收比例的關系

第二,由於自主品牌車輛市場競爭激烈,性價比低,市場認可度較低,而且公司銷售占比較高的是威旺系列的車型,該終端銷售價格最低,盈利能力差。 2013年售價較高的紳寶系列車型銷量占比自主全部自產自銷總量的 6.5%。未來減虧需要看是否能提高盈利能力較好的新車型比重,如中高端的紳寶及 SUV車型等。

5.行業分析

5.1乘用車行業近年增長概述

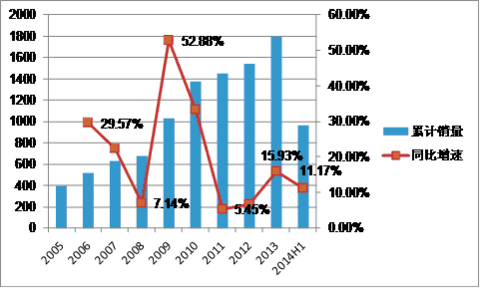

中國乘用車行業,伴隨著東西部城市消費者收入的逐步增加,行業振興政策的刺激等, 2001年以來行業已經歷三波快速的增長階段,頂點分別為 2002年、2006 年、2009年。自 2011年以來,隨著刺激政策的逐步退出,加上宏觀經濟的不景氣,乘用車行業也出現快速的回調, 2011年及2012 年的銷量增速分別為 5.45%及6.67% 。一般乘用車換購周期在 5-8年,從2013 年至2014年上半年的表現來看,乘用車行業在二次購車潮的驅動下,實現了較快的平穩增長。

圖示:近年乘用車增長情況

5.2行業增長驅動因素再梳理

(1)驅動因素一(長期):人均可支配收入增加

根據國家統計局數據,2009-2013年人均可支配收入從人均 17175元增加到26955 元,複合增速為 11.9%,同期乘用車銷量複合增速為 14.82%。未來十年,排除經濟危機等小概率事件,我國 GDP將會保持6-8% 的增速,同樣人均可支配收入增速水平會與此相當。

隨著人均可支配收入的增加, R值(乘用車價格/人均 GDP)將下降,從發達國家經驗看,當 R值介於2-3 區間時,普及率將大幅度提高,但 R值低於2 時,增速將顯著下降。而中國 2012年的R 值為3.1,隨著 GDP的增長,R 值在進入 2-3這個區間的過程中,普及率將大幅度提升,從而推動乘用車行業繼續增長。 2009-2013年中國的中西部乘用車(除交叉乘用車)銷量增速快於西部 2.7個百分點,東部沿海地區的 R值已經接近發達國家水平,因此增速開始下降,但中西部地區正處於高速增長期。

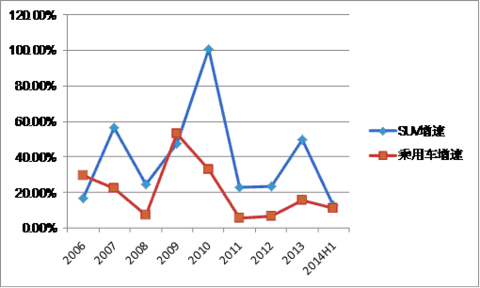

人均可支配收入的增加,引起的中產階層的進一步崛起,都將很大程度地促進購車結構的改善,消費升級在汽車領域將逐步顯現出強勁的動力。從而保證乘用車行業銷量低速增長,但銷售額卻有望實現較快速度的增長,行業也將呈現A級轎車、B級轎車、C級轎車、豪華轎車逐步占主導的行業發展趨勢,整車廠商在中高端具有較好車型儲備的公司將在長期更持續受益。同時,隨著乘用車保有量的提升,以及乘用車經歷2008及2009年的高速增長後進入5-7年的高換購高峰期,換購中消費升級也會比較明顯。從近幾年SUV車型銷售的快速增長也能有一定的佐證。SUV增速在2010年後持續高於乘用車整體增幅,2014年上半年有所收斂,但隨著大多車企新SUV推出將再次發力。

圖示:中國近年乘用車及SUV增速對比

(2)驅動因素二(長期):城市化進程及公路基建投資增加

從中國現實的國情來說,目前大多的家庭之所以沒有選擇購買汽車的原因,更多不是購買力因素的限制,而是環境資源的限制,也就是城鎮公路及城際間公路密度的影響,因此城市化進程及公路基建投資的增加將成為乘用車繼續增長的關鍵驅動因素。

根據國家統計局的統計, 2009年至2013 年間中國的城鎮化率由 48.3%增至53.7% ,2013年城鎮常住人口約為 731.1百萬。根據2014 年3月發布的《國家新型城鎮化規劃 (2014~2020)》,中國政府制定了將城鎮化率(以城鎮人口除以總人口計算)於 2020年提升至60% 左右的目標。根據消費習慣,城鎮日常核心生活圈大於農村,對汽車的需求度將顯著大於農村。雖不能單獨得到城鎮化率提高對乘用車增長的驅動系數,但仍然可以簡單的做比較, 4年間城鎮化率提高了5.4個百分點,年均 1.35個百分點,而乘用車的年均複合增速達到了 14.82%。未來7 年間,城鎮化率將再提高 6.3個百分點,年均0.9個百分點,這一驅動因素雖力度較過去 4年低了一些,但仍然存在。

另一方面,2009 年至2013年,中國公路總長度由約 3.9百萬公里增至約4.4百萬公里,複合年增長率為 3.1%。美國2012 年公路里程為 6.59百萬公里,若忽略中美國土面積的差異,粗略估計,中國的公路總長度還有約 50%的增長空間。並且近日國務院副總理馬凱在調研山東 公路交通工作時,指出:公路是國家重要的基礎設施,是綜合交通運輸體系的骨幹。公路建設取得歷史性成績,在國民經濟中的基礎性、服務性、先導性作用日益增強,公路建設只能加強,不能削弱。 公路總長度的增加,將進一步提升駕車出行的便捷性,這也有作用於乘用車的增長。

(3)驅動因素(長期)三:千人保有量及車輛密度看成長空間

中國汽車市場的增長動力已從“供給決定”、“購買力決定”,過渡到“購買力促進和環境約束”雙重作用的全新模式,這一全新的增長模式已經被大眾所接受和認可。同樣,從兩個方面來看我國乘用車行業的天花板,第一方面,基於環境的約束,中國的國情是人多地少,我們認為對整個行業天花板的約束預測不可單單比照發達國家千人保有量來對比。如果按照美國的千人保有量來預測,那中國的汽車密度將是美國的4倍,而且中國的陸地可使用面積比遠低於美國,可見,這樣的預測方式不科學。我們先將汽車密度來作為天花板的預測標準之一。2010年度的數據,發達國家間的車輛密度也有很大的差異,但我們認為美國的可比性相對較高,因為其他發達國家都屬於國土面積極其小的,他們的公路覆蓋率會很高,而美國國土面積與中國相當,雖然人口僅有中國的1/4,但相對來說是比較好的比較目標。美國2010年車輛密度為26輛/KM2,假設至今該值基本保持不變,我國2013年的車輛密度約為13.2輛/ KM2,基於環境約束來看,我們國家還能有1倍的增長空間。

第二方面,基於購買力驅動,此處不討論消費升級,而僅僅討論量。可以用千人保有量來做行業的天花板預測。 2013年我國民用車千人保有量為 93輛,遠低於美國、日本、韓國等國的水平,最少的韓國也有 3倍以上的差距。

根據環境約束及購買力驅動兩方面的分析,中國汽車行業的天花板還有很大的空間,即便以環境約束來看,也還有 1倍的增長空間。我們認為中短期,會隨著城市化進程的加速以及公路密度的提升而得到提升。仍然能夠支持汽車呈現緩慢的增長態勢。

圖示:汽車千人保有量及車輛密度比較

註:以上數據除中國為2013數據外,其余均為2010年數據,中國數據為民用車數據代替

(4)驅動因素(短期)四:油價呈下跌趨勢

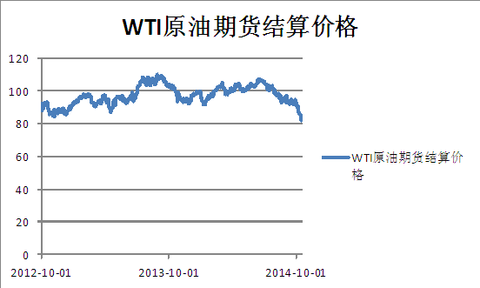

國際原油期貨價格近期快速下跌,但是該因素我們把它歸入到短期驅動因素,理由有兩個:第一,無法預測油價下跌是否能夠長期持續。第二,即便從清潔能源替代的角度看,油價長期將呈下跌趨勢,但那樣的因素發生,對傳統乘用車行業本身也是沖擊,在此不作過多的循環論證,而將該替代風險在公司成長性一欄里做風險提示。

圖示:最近半年原油期貨跌幅加大

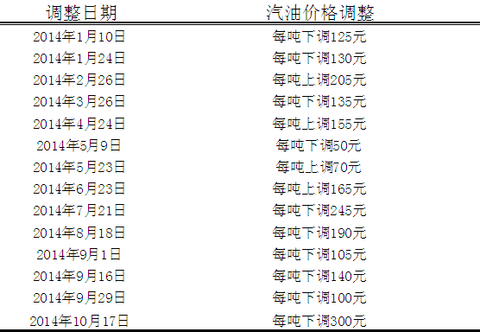

國際原油的下跌也促進了國內成品油價格的下調,其中,汽油價格 2014年累計下調了925元 /噸,而2014 年下半年更是一次“六連跌”,累計下調了 1080元/ 噸。簡單測算相當於 90#汽油價格下半年累計下調了 0.79元/ 升。以一般乘用車百公里 10L油耗測算,百公里可節約 7.9元,以一般上班族每年2萬公里計,每年可節約 1580元。對乘用車低端消費者構成一定的需求刺激。如果繼續下跌,則影響面會繼續擴大。

圖示: 2014年國內汽油價格調整一覽表

5.3行業增長風險因素

(1)短期增長風險因素:限購增加

持續嚴重的霧霾,導致限購預期持續增加,尤其在北京2011年開始限購以來,3年時間,已經連續有五個城市跟隨發布了限購政策。限購成為了乘用車行業增長預期的一大利劍。

一個城市推出限購政策後,短期對汽車的銷量將構成較大的影響,以北京、廣州為例,次年上牌車輛增速的確下降了30%-50%。但是我們認為限購本身是一個短期影響因素,因為大多數限購的城市,其實汽車擁堵程度本身已經很高,汽車的保有量的持續擴張在不限購的情況下,也將逐步停滯,這些城市的行業增長邏輯主要是大量的換購需求,換購需求及消費升級將對沖限購對行業帶來的負面影響。

基於此,我們還是堅持前面的觀點,消費升級將貫穿未來較長期間我國乘用車行業的發展,中高端儲備車型較多的品牌將長期受益。同時,換購需求將興起乘用車的另一個子行業,即新能源乘用車。這同樣成為對沖負面影響的另一個主要因素。

但是,我們認為如果新的城市集中發布限購政策的話對整個乘用車行業的短期沖擊還是比較大的。

(2)長期增長風險因素:租車行業興起

近5年,中國租車行業發展迅速,整個行業營業收入從2008年的人民幣90億元增至2013年的約人民幣340億元,複合年增長率為29%;中國汽車租賃市場的總車隊規模由2008年的約100,000 輛增至2013年的約369,000輛,複合年增長率為30%。而2012年的租車滲透率為0.4%。

我們將乘用車的使用者主要分為三部分:第一部分是,使用頻率較高且每次使用時間較長,必須擁有一輛轎車。第二部分是,使用頻率較低且每次使用時間也較長,但基本算是必須使用的,所以也擁有一輛轎車。第三部分是,使用頻率較低且每次使用時間較短,這部分客戶基本不選擇自有一輛車,而是打的出行。

而汽車短租運營模式,將極大改變第二部分使用者的消費習慣。因為對於這些使用者,一輛車的使用頻率較低的,間歇性較強,但在租車行業興起前,這些使用者往往也會購買一輛車,因為租車的網點少,服務也不成熟,便利性太差。但是,隨著租車行業的快速擴張,便捷性會越來越好,這會促使一部分間歇性用車的客戶考慮使用租車。因為租車可以大大降低他們出行的成本,而代價是犧牲一定的便捷性。所以,當租車的便捷性及成本綜合後出現消費者的決策拐點的時候,這部分消費者的消費習慣將改變。這樣,租車行業將大大提高社會平均每輛乘用車的運營效率,從而降低乘用車的整體需求。

目前來看,我國租車行業的滲透率還處於較低的水平,與美國的1.6%相比還有4倍的成長空間。並且各汽車租賃商單車的運營效率還處於較低的水平,以租車行業龍頭企業神州租車2013年來看,單車的出租率為58%,與美國成熟的租車公司相比有20個百分點的提高空間。我們簡單假設,平均每輛短租車輛的運行可以滿足3個第二部分使用者的使用需求,那麽當我國的租車行業滲透率達到1.6%的時候,那麽將減少整體保有量2.4個百分點。

5.4行業競爭格局分析

(1)上遊原材料價格持續下降

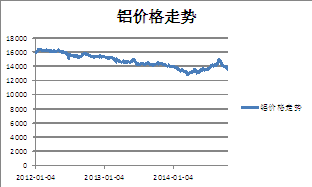

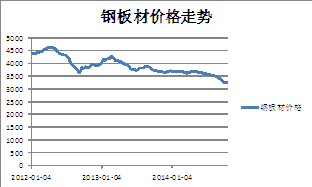

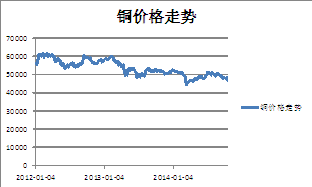

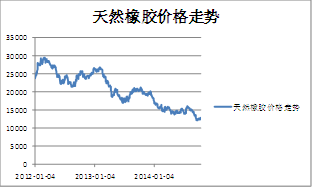

汽車整車上遊原材料主要是鋼材、鋁、銅、天然橡膠等 4大塊,當然整車企業可能是向上遊采購汽車零部件,但汽車零部件的價格受原材料影響也較大,由於汽車整車的議價能力較強,因此原材料價格下降周期,行業的成本將隨之下降。

圖示:原材料價格呈下跌趨勢

數據來源: wind資訊

(2)上遊零部件議價能力分析

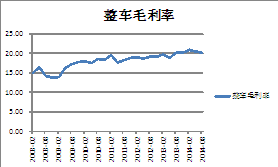

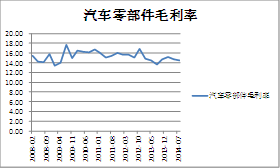

國內五大汽車集團的占有率呈逐年上升趨勢, 2013年高達68.2% ,整個行業的集中度繼續提高,整體對上遊的議價能力是較強的。比如,從 2012年以來,上遊原材料價格多數呈現下降趨勢,從毛利率來看,整車行業毛利率明顯強於上遊零部件,整車毛利率由2012年第一季度18.96%穩步上升至2014年第三季度的20.24%,而零部件毛利率同期由15.62%下降到14.51%,同樣,整車毛利由2008年的第一季度的14.98%大幅上升到最新的20.24%,而零部件毛利同期在15%左右震蕩,由15.38%下降到14.51%。從毛利率的變化趨勢對比,整車企業在對上遊的零部件企業議價能力是較強的。並且我們預計這樣的格局很難被打破。

圖示:國內五大汽車集團市場占有率

數據來源:公司招股說明書 公司資料

圖示:汽車整車及零部件毛利率對比

數據來源: wind資訊

(3)下遊議價能力分析

我們認為兩個因素將影響整車企業對下遊的議價能力,分別是:汽車反壟斷促使汽車大賣場或汽車電商興起、租車行業興起。

2014年8月13日,湖北省物價局針對4 家寶馬汽車經銷商涉嫌價格壟斷開出162萬元的罰單。 2014年8月20日,國家發改委針對12家日系零部件制造商的價格聯盟開出 12.35 億元的罰單,刷新國內反壟斷罰款新紀錄。可以看出這次的反壟斷主要還是針對國外高端品牌的。然而,我們有必要梳理下汽車業的壟斷現狀,現在壟斷行為已滲透至新車銷售及售後服務等各個環節,在此我們主要探討整車的壟斷情況。

《汽車品牌銷售管理實施辦法》(簡稱《辦法》)由國家發改委、商務部、工商總局聯合制訂,並於 2005 年4 月1 日開始實施。此辦法的實施給整車廠商壟斷提供了較好的支持。使得目前的主要銷售模式為經銷商授權品牌經營 4S店模式, 單一4S 店不得同時銷售兩個或兩個以上汽車品牌,同時 4S 店開設需要由整車廠授權,同時,汽車經銷商銷售授權采用“一年一簽”模式為主, 4S 店退出經營的成本較高。所有這些因素匯集後,汽車經銷商沒能在與汽車整車廠商的對話中主動引入汽車整車廠商的競爭對手,使得汽車整車廠商能夠有效的控制汽車經銷商的話語權,使得整車廠商長期處於壟斷的地位。

需要打破以上壟斷的關鍵之一就是要打破單店單一品牌的模式,而2014年7月31日,國家工商總局出臺《關於停止實施汽車總經銷商和汽車品牌授權經銷商備案工作》的公告:從事汽車品牌銷售的汽車經銷商(含總經銷商),按照工商登記管理相關規定辦理,其營業執照經營範圍統一登記為“汽車銷售”。也就是說汽車經銷商不再局限於單一品牌經營。這樣經銷商退出某一單一品牌的成本可以大大降低,因為可以轉為經營其他更適合的品牌,同時,某些資本雄厚的經銷商可以引入整車廠商的競爭對手,有效提高自身的話語權。如果這樣的趨勢得以逐步發展,使得在汽車流通領域出現像家電領域的蘇寧國美、或是電商領域的淘寶京東,則汽車整車的話語權將進一步倍削弱。

由前面分析可知,我國汽車租車行業處於起步階段,滲透率處於較低的水平。租車行業如果不斷的興起,並且租車行業的集中度不斷提高,那麽汽車租車巨頭將形成較強的與整車廠商議價的能力。2013年我國租車行業前五大租車公司的市場占有率合計為14%,而美國、德國分別為95%和 91%。同時,近些年,我國租車行業的集中度也有不斷提高的趨勢。比如,行業龍頭神州租車在短租市場已經具有31.2%的市場份額,已經與發達國家龍頭公司的市場占有率接近,並且神州租車上市後將進一步快速擴張其規模。行業排名次位的一嗨租車也將上市。行業快速擴張加上集中度提高將成為未來長期發展趨勢。

綜合分析,我們認為短期內反壟斷及租車行業都未能撼動汽車整車的議價能力,但長期來看,國內汽車整車的議價能力會較目前有所下降。

6.資本及戰略分析

公司未來資本支出仍然是延主業擴張產能為主,包括北京汽車本部及北京奔馳兩部分,而北京現代為合營公司,合營公司將單獨籌集資金配合銷量逐步擴張產能。北京汽車及北京奔馳總計還需要支出249億元用於發動機及乘用車的擴張,奔馳將使用167億元,而奔馳的乘用車擴張比例是最高的,將增加30萬輛的產能,擴張比例達到了250%。公司對於未來奔馳品牌的發展規劃是比較看重的,投入資本比例較大。167億元的投入規模約為2013年11月17日固定資產的1.5倍。且有一大兩點是發動機將自產,而非進口組裝,將提升奔馳分部的盈利水平。

圖示:產能擴張及未來資本支出

註:北京汽車的發動機現在主要是由全資子公司北京北內供應的,但公司並未披露北京北內的產能情況,我們預計是20萬左右。

7.公司業務分析

7.1北京汽車分平臺利潤貢獻度

北京汽車旗下擁有"北京奔馳 "、" 北京現代 "及" 北京自主 "三大品牌系列。其中北京現代是目前最大的利潤貢獻平臺,北京奔馳貢獻較小,北京自主則大幅度負貢獻,以經營利潤為統計口徑,則北京現代與北京奔馳的利潤貢獻比約為7:1,而北京現代與北京自主利潤貢獻比則約為 2:-1,即北京自主吞噬了北京現代近一半的利潤。我們的判斷是未來最主要的看點是北京奔馳及北京自主兩大平臺。接下來,分平臺進行分析。

圖示:各品牌系列經營利潤貢獻度

7.2北京奔馳:加大投入,新車型加快投放

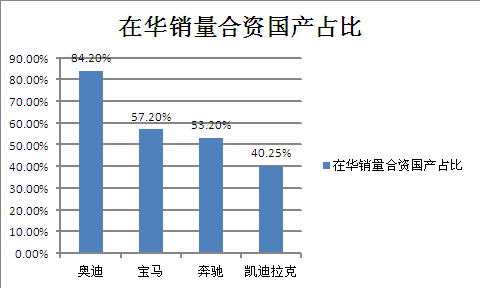

豪華車在中國正處於高速成長階段,2009年-2013年複合銷量增速達到了38.3%,高出整體乘用車增速23個百分點。但豪華車各品牌國產的進程並不一致,其中奧迪進入的時間最早,國產化率也最高,而凱迪拉克則進入較慢,引入車型也較少。

圖示: 2013主要豪車品牌在華銷量國產合資占比

資料來源:公司資料

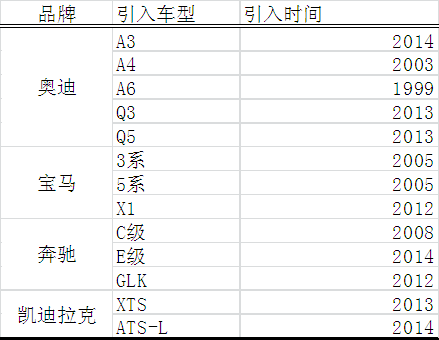

圖示:四大豪車品牌引入車型一欄表

資料來源:公司資料

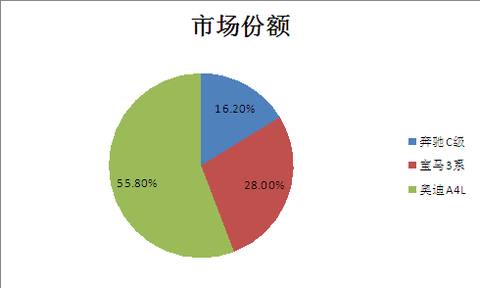

公司的三個競爭對手中,奧迪和寶馬進入本國產市場的時間都較早,是公司過去幾年的最大競爭對手,但隨著國產凱迪拉克的推進,將成為公司較強的競爭對手。而在豪華車品牌中,由於消費升級的步點及反腐,目前入門級的豪華車品牌銷量增速尤其突出。國內代表車型有:奧迪A4或A4L,寶馬3系,奔馳C級,凱迪拉克ATS-L。其中,凱迪拉克ATS-L與2014年8月15日推出。公司在入門級豪車市場的市場份額為16.2%。但是過去幾年公司的市場占有率是在下降的,增速遠低於寶馬及奧迪同級別的車型,在豪車入門級子市場中,公司在與這兩家的競爭中落於下方。

圖示:入門級豪華車 2013市場份額

數據來源:招股說明書

圖示:入門級豪車三年銷量對比

數據來源:公司資料

同時,公司將面臨新的競爭車型——凱迪拉克ATL-S,該車型於2014年8月上市,凱迪拉克中大型豪華車型XTS於2013年2月25日開始國產上市,在錯過1月售車高峰的情況下,於2013上市當年就售出20127輛。凱迪拉克整個品牌包括進口車在國內的銷量只有奔馳整個品牌在華銷量的25%,應該說普及程度與奔馳不能相比。但是通用近兩年開始註意到了中國市場的重要性,開始加大投資,包括在上海金橋設立工廠等等。2013年2月上海通用發布凱迪拉克的“雙十戰略”:即到2015 年,凱迪拉克在華銷量要突破10 萬輛;到2020 年,凱迪拉克要在中國豪華車的市場實現10%的市場占有率。2013年6月上海金橋凱迪拉克專屬工廠奠基,並且高層承諾自2015年建成後每年推出一款新車型國產。凱迪拉克SRX有望2015年實現國產。

雖然在國際市場奔馳能具有領先的市場份額,其中在美、日、德占據豪車第一的市場份額,但在國內的比拼中稍顯劣勢。我們認為其中部分關系是,奔馳國內最先推出的車型沒有太符合國內消費者的偏好,比如目前國產 C級轎車為標準軸距,而長軸距版轎車在國內市場占據絕對優勢的地位。可能還有一些諸如之前行政用車為寶馬及奧迪建立起來的豪車印象,使得兩個品牌在國內消費者心中的地位更高,或者一些我們未曾洞察到的原因。那麽,我們認為在接下來的時間公司需要在四大豪車品牌競爭中保持競爭力,則需要加速適合中國消費者偏好的新車型推出,搶先占領豪車市場份額。

奔馳計劃到 2015年將國產比率提高到67%,產能由目前的 12萬提升到2015 年的42萬,對應此計劃,北京奔馳將於 2015年推出一系列新車型,包括:長軸距 C級轎車,入門級豪華SUV產品 GLA,新款標準軸距C級轎車和新款 GLK。其中有兩個兩點:第一,長軸距 C級轎車更複合中國消費者的偏好,並且長軸距與標準軸距同時國產,將提升公司在入門級豪車這一重要市場的競爭力和市場份額。第二,公司新推出的 GLA將使得在華國產SUV增加到兩款,將是繼奧迪後國產上市兩款 SUV的豪車品牌,具有一定的 SUV子市場的先發優勢,在SUV快速增長的國內市場,將大大提升公司競爭力。另外,奔馳的發動機目前為進口零部件組裝,將於 2015年後實現全部國產,國產後將降低成本。這也將提升公司在市場上的成本競爭優勢。

同時配合市場擴張,奔馳的經銷商數目擴張迅速,預計於2014年底,能夠追趕上寶馬的經銷商數目,追趕勢頭兇猛。

圖示:奔馳與寶馬經銷商店數目對比

最新數據顯示, 2014年前三季度奔馳(包括進口)在中國的銷量增速達到30.5%,力壓奧迪和寶馬,可以再次佐證奔馳對中國市場的重視度在加大。綜上分析,我們認為在短期內,隨著新車型的密集推出及奔馳的重視程度提升,奔馳的市場表現會較過去幾年有大幅度提升,但長期看,當四大品牌國產化率趨於一致後,奔馳的增速與行業同步是大概率事件。

7.3北京自主:產品升級有望減虧

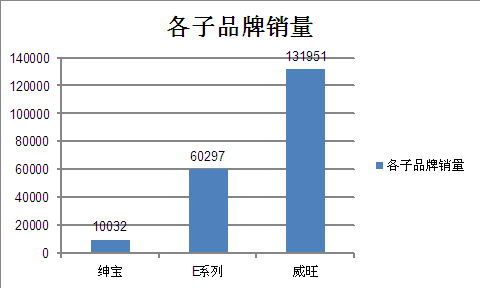

北京自主品牌分為三部分:中高端的紳寶,經濟型的北京 E系列以及經濟交叉型乘用車威旺。自主銷量三年增長很快, 2011-2013分別銷售24,415 輛、77,561輛和 202,280輛,複合增速達到了188%,但我們需要提醒投資者清醒地看到這樣的增速面前並不帶來價值,甚至短時間內屬於侵蝕公司價值的增長。以 2013年銷量為例,公司的大部分銷售產品屬於低單價的經濟交叉型乘用車,威旺售價平均 4萬左右。

圖示:自主銷量分布圖

在財務分析中,我們已經提到,目前自主整體上屬於虧損狀態,且基本屬於邊際成本大於邊際收入的範圍,因為即便是除去折舊與攤銷,毛利也為負值。如若沒有產品結構升級,即便銷量快速擴張,虧損仍然會進一步擴大。國產自主品牌乘用車在中高端市場處於集體敗退的情況,從消費者對性價比的選擇來看,短期很難有扭轉的跡象。但在中低端的SUV市場則有較好的盈利能力,比如長城的哈弗SUV系列車型。

綜上,我們認為北京自主未來的發展主要有兩個看點:第一,產量持續擴張,提升產能利用率,降低單位固定成本。第二,推出新的暢銷盈利車型,實現產品升級,進一步降低虧損。

第一,產能利用方面,現在自主品牌的產能為 45萬輛,到2016 年12月產能將提高到 80萬輛。2013 年銷量為 20.23萬輛,其中4.5 萬輛非公司自產,產能利用率低下,按時間加權平均後為 57.2%。產能利用率能超過90%後,不考慮產品升級,預計能幫助公司提升 5個點的毛利率。但由於近兩年仍然處於產能擴張階段,產能利用率在兩年內很難達到飽和。

第二,產品升級方面,公司積極推出單價較高的自主新車型,尤其是 SUV,值得期待。至2015年底,新推出車型將占據所有自主車型的一半,而其中有三款是 SUV,包括了緊湊型到中高端。單車盈利能力將會顯著改善,關鍵需要看新推出車型的市場認可度。我們預計新推出車型有極大概率能夠降低目前的虧損局面,可以扭轉毛利為負的局面,甚至配合產能利用率的提高以及期間費用的控制,在 2017年實現盈利。

圖示:北京自主新推出車型一覽表

7.4北京現代:加快中西部市場推進

北京現代是目前對北京汽車利潤貢獻最大的平臺,以單一品牌銷量計,2013年現代品牌汽車名列全球第五,而2013年北京現代的乘用車在中國所有合資中高端乘用車品牌當中名列第二,僅次於大眾。北京現代註重中高端轎車和SUV的開發與生產,以中國年輕的中產階級客戶為目標群。2011年、2012年和2013年,北京現代分別售出739,800輛、859,595輛和1,030,808輛乘用車,複合年增長率為18.0%,同期分別產生人民幣68,711.0百萬元、人民幣77,311.5百萬元和人民幣103,167.3百萬元收入,複合年增長率為22.5%,占中國合資中高端乘用車市場9.8%、10.5%和10.6%的份額,市場份額穩步提升。2014計劃推出SUV車型iX25,2015年推出新一代索納塔,公司業務發展穩健。

公司目前在售的車型共有10款,基本包括了現代的所有車型,價格集中在10萬-25萬之間。這個價位的車輛在東部一二線城市對應的R值已經落在2-3的區間內較長時間了,因此現代的市場主要是在中西部及三四線城市。公司已經計劃擴大中西部經銷商網絡的覆蓋範圍。

同時,公司產能利用率保持在飽和或超飽和的狀態,而新增產能規劃也比較同步穩健,綜上來看,我們認為隨著公司的中西部經銷商的增加,公司營收及利潤仍然能保持行業的平均增速。

8.可比公司及競爭優劣勢分析

8.1可比公司概覽

公司作為中國十大汽車集團之一的子公司,可選擇的可比公司較多,十大汽車集團都有 A股或H 股的上市標的公司,但部分公司未整體上市,或者部分公司包含非乘用車業務。

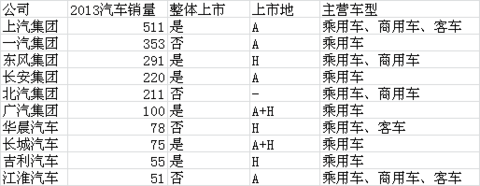

圖示:十大汽車集團一覽表

註:江淮汽車於 2014年9 月1日收到安徽國資委批複整體上市,但暫未實施。

由於北京汽車上市部分僅對應乘用車業務,2013乘用車銷量為150萬輛,介於長安及廣汽之間,且三家同屬乘用車業務板塊,所以我們認為與公司最為可比的公司是廣汽集團及長安集團。廣汽集團在A+H股同時上市,長安則在A股上市,上市名稱為長安汽車。其但其余十大汽車集團成員仍有一定的可比性。

8.2重點可比公司

(1)廣汽集團:除本田外自主合資品牌同時發力, 2014前三季度營收同比增長25.84%

對廣汽集團利潤貢獻最大的是兩大日系合資品牌:本田及豐田,廣汽自主對收入貢獻也較大,同時還經營著廣汽菲亞特、廣汽三菱及廣汽吉奧三個合資品牌。2014年前三季度公司在豐田、自主、菲亞特及三菱等幾個品牌都實現了較快的增長,但銷量占比第一的本田受新車換代緩慢的影響沒有實現增長。

圖示: 2013年及2014 前3季度廣汽集團主要財務指標

(2)長安汽車:福特發力,營收凈利均大幅增長

長安汽車近兩年受益於福特新車型加速推進及銷量的高增長,使得長安汽車銷售結構提升較快,營收快速增長,而凈利潤則出現連續暴增。而自主品牌雖然增速也較塊,但不貢獻利潤,另外兩個合資品牌馬自達及鈴木則表現平淡。

圖示: 2013年及2014 上半年長安汽車主要財務指標

8.3核心競爭力:奔馳及現代兩大獨家合資品牌資源

公司的產品涵蓋中國汽車的中低端至豪華車,單價從3萬至50萬,中間基本沒有留下空隙地帶,這使得公司在不同的消費群體、區域都具有較好的競爭力和品牌優勢。公司擁有兩大合資品牌乘用車領域的獨家合資優勢。其中現代是中國中高端品牌中在中國銷量第二的單一品牌,僅次於大眾。在中高端轎車領域,單一合資廠商具備較好的資源把控能力,利潤貢獻能力較強,尤其像通用和現代這樣的市占率較高的品牌。同時,北京奔馳為中國的豪車品牌,在豪車品牌中銷量排名第三。在豪車領域都是單一合資廠商,這也很好地維持了較高的盈利能力。

圖示:中高端轎車分品牌合資情況

8.4競爭不確定性

北京汽車無新能源汽車板塊,該分部已經移交到控股股東下面,新能源汽車雖然基數很小,但其發展勢頭較快,並且也是政策重點扶持的對象。若行業出現大幅度的替代情況,對公司來說是一個較大的不確定性因素。

9.公司成長及重大不確定分析

9.1奔馳投入加大,自主升級減虧

從公司規劃來看,奔馳的投入占比是最大的,隨著新車型的推出,銷量有望實現快速增長,受益消費升級帶來的豪車快速增長,以及發動機的自產自給比例提升,北京奔馳對公司的利潤貢獻度會進一步提升。而自主新車型的推出,有望提高單車的盈利能力,銷量及單價同時增長,減虧是大概率事件。而北京現代有望保持平穩增長,奔馳及自主兩個分部構成公司未來成長的核心點。

9.2新能源汽車替代風險

隨著環境汙染的加重,尤其近三年東部地區霧霾嚴重,國家出臺了一系列的包括免稅、補貼、免費上牌在內的多重新能源汽車推廣保護政策。目前全國新能源汽車市場普及度仍然不高,但是已經呈現快速的增長趨勢, 2014年1-9 月根據中汽協的統計數據,新能源汽車銷量同比增長 2.8倍,特斯拉概股火熱。

北京汽車主營是傳統乘用車,新能源板塊不在上市公司資產中,而在控股股東下面。新能源汽車目前雖然銷量基數低,但增長迅猛,可以預期將來對傳統乘用車的替代進程是明確的。對公司來說是一個較大的不確定性因素。

9.3自主品牌虧損擴大

我們預計隨著自主品牌產能利用率的提升以及新車型的推出實現產品升級,可以對公司自主板塊實現減虧。但是,這樣的預期也是在3年後,並且存在較大的不確定性是新推出車型是否能夠保持較高的市場認可度。公司自主品牌的高增長雖然不創造利潤,但仍然是依靠較高的銷售費用支持的,2013年公司自主的銷售費用營收比約為24%,而同期北京奔馳僅為9%。可見公司的新車型推出是否也需要異常高的銷售費用支撐,需要謹慎觀察。如若市場對新車型接受度不高,則自主品牌的虧損可能會進一步擴大。

9.4奔馳國產化進程低於預期

北京奔馳已經明確在未來兩年計劃新推出 GLA車型及加長版C級轎車,但是相比競爭對手之一的凱迪拉克計劃的自 2015每年推出一款新車型來說,並不能保證公司在豪車品牌的長期競爭力。如若,新車型國產化進程低於預期或低於競爭對手,則市場占有率及利潤會出現下滑風險。

9.5反壟斷降低奔馳新車型利潤

今年8月開始的汽車反壟斷行動對進口豪車造成較大的影響,並且此次反壟斷主要所針對的對象主要是幾大豪車品牌,尤其在進口車領域,國內溢價率較高,其中奔馳S級轎車、寶馬7系等轎車溢價率達到60%,主要由於進口車總經銷商控制價格的壟斷行為。假如針對進口車的反壟斷強度加深,則進口車價格下降,將對國產豪車的價格吸引力形成沖擊,從而對奔馳國產的利潤率形成一定壓制的風險。

首募錢厚將會在北汽公布招股價區間之後,發布估值報告。若想及時獲取估值報告,可以添加小T姐微信賬號MissTcoins。

@方舟88 @今日話題 @天天靜心課

北京汽車:國內領先的乘用車廠商,擬募資15億美元

來源: http://www.guuzhang.com/portal.php?mod=view&aid=838|

北京汽車:國內領先的乘用車廠商,擬募資15億美元 北京汽車即將在8日招股,擬募資15億美元。旗下擁有北京現代、北京奔馳、北京本部三大乘用車平臺。其銷量在國內排名第五,2013年全年銷售134.9萬輛汽車。 1.核心關註 1.1公司盈利增長點 北京汽車經營著三大乘用車平臺:北京現代、北京奔馳、北京本部(自主),目前利潤貢獻度最高的是北京現代,北京奔馳利潤貢獻相當於 1/7的北京現代,而北京自主虧損 1/2的北京現代水平。我們認為未來北京現代營收及利潤增速都將比較穩定,公司的利潤亮點在於北京奔馳在豪車市場的增長以及北京自主減虧。

其中,北京奔馳在國產率上在主要的四大豪車品牌中排第三,仍然有較高的國產增長空間,同時,公司確定 2015年新推出兩款車型,均為目前市場上的暢銷車型,同奧迪一樣將同時擁有兩款SUV國產車型在售,對於短期的利潤增長比較確定。但長期來看,需要奔馳持續推進國產進程,以及品牌在國內的消費者心中的接受度。而北京自主目前所售車型大部分為低價格的經濟型交叉型乘用車,處於品牌推廣階段,甚至邊際成本大於邊際收入,急需產品升級實現邊際利潤為正。根據公司發布的新車型來看,公司有望在2016年實現產品升級,實現減虧。若自主實現大幅減虧或甚至扭虧,則公司合並利潤將隨之大幅度增長。

1.2行業發展趨勢 (1)行業增長驅動力猶存 行業增長的幾大驅動力仍然存在,包括:個人可支配收入的增長、城市化進程及公路基建投資增加、千人保有量及車輛密度遠未飽和、短期油價下跌。由於可支配收入的增長, R值不斷下降,高增長的汽車檔次重心不斷上移,目前屬於入門級豪車的快速增長階段,我們判斷重心仍然會繼續網上移,而普通轎車主要在中西部及三四線城市會保持高增長。由於汽車保有量較高,汽車擁堵情況在一線城市已經比較普遍,而城市化進程及公路基建的投資增加是擴張“環境約束”邊界的最有力支持。與發達國家對比來看,我國汽車千人保有量及車輛密度都遠遠不到飽和的狀態,因此驅動力仍然是可信的。從短期來看,油價的下跌也能對低端轎車形成一定的刺激作用。

(2)行業上遊持續改善 由於全球經濟受後金融危機影響,並中國原材料消費大國在進行經濟轉型,行業上遊對應的主要原材料持續下跌,這對行業整體的盈利形成利好,而我們判斷這樣的利好將會持續較長時間。同時,整車廠商對上遊零部件供應商的議價能力較強,因此原材料的下跌能較快的傳導到整車廠商。

(3)行業下遊議價能力可能發生轉變 汽車反壟斷可能會改變長期以來整車廠商對經銷商絕對強勢的議價地位,這樣的強勢地位可能會隨著反壟斷的進一步開展被削弱,而且也更將有助於行車大型的汽車超市、賣場、電商,更加削弱整車的議價能力。同時租車行業的興起可能會一定程度上提高買家集中度,對議價能力也形成一定的影響。

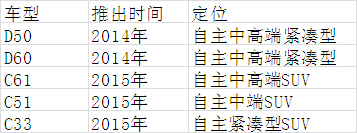

1.3公司重大不確定性 主要表現在四個方面:第一,新能源汽車的替代傳統車的趨勢長期對公司形成一定的不確定性風險。第二,公司自主品牌處於邊際成本大於邊際收入的階段,虧損嚴重,而新的車型上市需要兩年的時間,並且新車型的可接受度存在不確定性,公司自主品牌可能無法減虧甚至虧損加大。第三,奔馳的國產進程是否能促使公司在競爭中保持優勢存在不確定性。第四,反壟斷對豪車的價格存在一定的壓力,奔馳保持現有的毛利率水平存在不確定性。 2.公司簡介 北京汽車成立於2010年 9月,公司目前註冊資本63.8億元,員工總數超過 35000人,其是北汽集團乘用車整車業務發展的主平臺,旗下擁有 "北京奔馳" 、"北京現代 "等合資品牌,及"紳寶 "、" 紳寶D50""E系列 "、" 威旺"等自主汽車品牌。

北京汽車隸屬於北汽集團,而北汽集團是國內排名第五位的乘用車制造銷售商,北汽集團 2013年銷售150 萬輛乘用車,市場占有率為 8.2%,排名第五。北京汽車全年銷售汽車 134.9萬輛(以自主品牌和合資品牌乘用車的總銷量計),同比增長 40.0%。

其中自主品牌銷量突破20萬,同比增長 160.8%;紳寶累計銷量10,032輛; E系列累計銷量60,297 輛,單月銷量數月排名自主品牌第一位,全年累計銷量排名自主品牌第二位。北京現代成為業內第二個年銷量 100萬的單一品牌、第四個保有量 500萬的整車企業,在中國合資中高端乘用車市場中占 10.6%的市場份額,排名第二。北京奔馳穩步發展, 2013年銷售11.6 萬輛,同比增長 12.6%,是國內合資豪華車市場的第三大品牌,市場份額占比為 15.3% .

公司目前乘用車產能約137萬輛,除自主品牌產能利用率為 57%以外,其余兩大合資品牌產能利用率均超過 100%。公司計劃在未來三年將產能增加到月 227萬輛。 3.股東及股權架構 3.1北京汽車發行前股東

北京汽車上市前共有十四個股東,其中北汽集團為控股股東,持有股份比例為 55.22%。值得註意的是,公司擁有戴勒姆這樣的國際戰略投資者,是全球最大的商用車制造商,也是全球第二大豪華車生產商,且戴勒姆的持股超過 10%,且制定了反攤薄權利, IPO後持股也會超過10%,這對公司的長期競爭力具有積極的影響。

圖示:北京汽車發行前股東結構

3.2北京汽車組織結構 公司的控股股東及首鋼股份等幾個大股東的實際控制人均為北京市國資委,因此北京汽車的實際控制人為北京市國資委。公司的兩大盈利主體為北京現代及北京奔馳,其中北京現代公司通過子公司北京投資(公司持有 97.95%的股權)持有其50%的股權,形成合營公司,而北京奔馳公司直接持有其 51%的股權,形成並表的子公司。 4.主營業務及盈利結構分析 4.1 業務系統 北京汽車是中國領先的汽車制造商,主營業務核心圍繞乘用車的研發、制造及銷售,上遊原材料的購買,然後制造整車,通過各經銷商將汽車售給終端消費者並主要由各經銷商提供售後服務。 圖示:公司業務系統

4.2 收入結構 北京汽車的收入以銷售整車為主,主營基本來自乘用車銷售,但由於公司主要營收來源主體是三大品牌,同時由於北京奔馳於 2013年11 月17日前以及北京現代都是合營公司,在合並報表中合營公司的收入不體現,而是直接將應占凈利潤體現在投資收益科目,因此真實的公司業務收入結構需要還原為 3大品牌對應該公司的營業收入。其中,北京奔馳相當於占比 51%,北京現代相當於占比50%。

如圖示,北京汽車真實的營業收入其實是北京現代占比最大的,北京奔馳次之,北京汽車本部則占比較小。以 2013為例,按所占權益比例調整後,北京現代的收入貢獻度為 68.4%,北京奔馳為22.5%,北京汽車本部為 9.1%。 圖示:北京汽車營收結構

註:北京奔馳是於 2013年11 月17日後,公司的持股比例才上升為 51%的,之前為50% 。 4.3 盈利結構

同收入結構相似,公司的盈利來源也分為三部分,其中北京汽車本部處於虧損狀態,主要利潤貢獻主體是北京現代。每家公司的收入成本分解結構也有很大的不同。其中:

北京汽車本部虧損,2013年收入 68.47億,成本費用107.13億,營業虧損 38.66億。

北京奔馳於2013 年11月 17日成為北京汽車子公司並表到北京汽車,招股書僅披露其 2013年1 月1日只 2013年11 月17日的成本費用明細數據,因此成本費用分解圖的數據為 2013年並表前的合營期間數據。

北京現代屬於合營公司,無具體的明細數據披露。 圖示:北京汽車本部成本費用分解

註:其中公司披露信息中有未分配的在產品存貨成本抵減項,由於抵減項沒有更明確的細分項,因此簡單預測將其劃歸為原材料的抵減項處理。 圖示:北京奔馳 2013合營期間收入成本分解

註:其中公司披露信息中有未分配的在產品存貨成本抵減項,由於抵減項沒有更明確的細分項,因此簡單預測將其劃歸為原材料的抵減項處理。

4.4值得關註的財務信息附註

北京汽車本部,盈利前景堪憂。即自主品牌對應的利潤分部, 2013年出現大幅度虧損,其中毛利率為 -14%。其中原因主要有兩個: 第一,可能也是大部分投資者的理解,自主品牌處於擴張期,產能利用率低下,所以處於虧損狀態。如圖所示,產能利用率提升到飽和後,能提升 5個點左右的毛利,但這仍然不能實現扭虧,即便完全除去折舊與攤銷成本,公司的毛利率仍然是負值,為 -6.58%。

圖示:產能利用率與折舊攤銷占營收比例的關系

第二,由於自主品牌車輛市場競爭激烈,性價比低,市場認可度較低,而且公司銷售占比較高的是威旺系列的車型,該終端銷售價格最低,盈利能力差。 2013年售價較高的紳寶系列車型銷量占比自主全部自產自銷總量的 6.5%。未來減虧需要看是否能提高盈利能力較好的新車型比重,如中高端的紳寶及 SUV車型等。 5.行業分析 5.1乘用車行業近年增長概述 中國乘用車行業,伴隨著東西部城市消費者收入的逐步增加,行業振興政策的刺激等, 2001年以來行業已經歷三波快速的增長階段,頂點分別為 2002年、2006 年、2009年。自 2011年以來,隨著刺激政策的逐步退出,加上宏觀經濟的不景氣,乘用車行業也出現快速的回調, 2011年及2012 年的銷量增速分別為 5.45%及6.67% 。一般乘用車換購周期在 5-8年,從2013 年至2014年上半年的表現來看,乘用車行業在二次購車潮的驅動下,實現了較快的平穩增長。 圖示:近年乘用車增長情況

5.2行業增長驅動因素再梳理 (1)驅動因素一(長期):人均可支配收入增加 根據國家統計局數據,2009-2013年人均可支配收入從人均 17175元增加到26955 元,複合增速為 11.9%,同期乘用車銷量複合增速為 14.82%。未來十年,排除經濟危機等小概率事件,我國 GDP將會保持6-8% 的增速,同樣人均可支配收入增速水平會與此相當。 隨著人均可支配收入的增加, R值(乘用車價格/人均 GDP)將下降,從發達國家經驗看,當 R值介於2-3 區間時,普及率將大幅度提高,但 R值低於2 時,增速將顯著下降。而中國 2012年的R 值為3.1,隨著 GDP的增長,R 值在進入 2-3這個區間的過程中,普及率將大幅度提升,從而推動乘用車行業繼續增長。 2009-2013年中國的中西部乘用車(除交叉乘用車)銷量增速快於西部 2.7個百分點,東部沿海地區的 R值已經接近發達國家水平,因此增速開始下降,但中西部地區正處於高速增長期。 人均可支配收入的增加,引起的中產階層的進一步崛起,都將很大程度地促進購車結構的改善,消費升級在汽車領域將逐步顯現出強勁的動力。從而保證乘用車行業銷量低速增長,但銷售額卻有望實現較快速度的增長,行業也將呈現A級轎車、B級轎車、C級轎車、豪華轎車逐步占主導的行業發展趨勢,整車廠商在中高端具有較好車型儲備的公司將在長期更持續受益。同時,隨著乘用車保有量的提升,以及乘用車經歷2008及2009年的高速增長後進入5-7年的高換購高峰期,換購中消費升級也會比較明顯。從近幾年SUV車型銷售的快速增長也能有一定的佐證。SUV增速在2010年後持續高於乘用車整體增幅,2014年上半年有所收斂,但隨著大多車企新SUV推出將再次發力。 圖示:中國近年乘用車及SUV增速對比

(2)驅動因素二(長期):城市化進程及公路基建投資增加

從中國現實的國情來說,目前大多的家庭之所以沒有選擇購買汽車的原因,更多不是購買力因素的限制,而是環境資源的限制,也就是城鎮公路及城際間公路密度的影響,因此城市化進程及公路基建投資的增加將成為乘用車繼續增長的關鍵驅動因素。

根據國家統計局的統計, 2009年至2013 年間中國的城鎮化率由 48.3%增至53.7% ,2013年城鎮常住人口約為 731.1百萬。根據2014 年3月發布的《國家新型城鎮化規劃 (2014~2020)》,中國政府制定了將城鎮化率(以城鎮人口除以總人口計算)於 2020年提升至60% 左右的目標。根據消費習慣,城鎮日常核心生活圈大於農村,對汽車的需求度將顯著大於農村。雖不能單獨得到城鎮化率提高對乘用車增長的驅動系數,但仍然可以簡單的做比較, 4年間城鎮化率提高了5.4個百分點,年均 1.35個百分點,而乘用車的年均複合增速達到了 14.82%。未來7 年間,城鎮化率將再提高 6.3個百分點,年均0.9個百分點,這一驅動因素雖力度較過去 4年低了一些,但仍然存在。

另一方面,2009 年至2013年,中國公路總長度由約 3.9百萬公里增至約4.4百萬公里,複合年增長率為 3.1%。美國2012 年公路里程為 6.59百萬公里,若忽略中美國土面積的差異,粗略估計,中國的公路總長度還有約 50%的增長空間。並且近日國務院副總理馬凱在調研山東 公路交通工作時,指出:公路是國家重要的基礎設施,是綜合交通運輸體系的骨幹。公路建設取得歷史性成績,在國民經濟中的基礎性、服務性、先導性作用日益增強,公路建設只能加強,不能削弱。 公路總長度的增加,將進一步提升駕車出行的便捷性,這也有作用於乘用車的增長。

(3)驅動因素(長期)三:千人保有量及車輛密度看成長空間 中國汽車市場的增長動力已從“供給決定”、“購買力決定”,過渡到“購買力促進和環境約束”雙重作用的全新模式,這一全新的增長模式已經被大眾所接受和認可。同樣,從兩個方面來看我國乘用車行業的天花板,第一方面,基於環境的約束,中國的國情是人多地少,我們認為對整個行業天花板的約束預測不可單單比照發達國家千人保有量來對比。如果按照美國的千人保有量來預測,那中國的汽車密度將是美國的4倍,而且中國的陸地可使用面積比遠低於美國,可見,這樣的預測方式不科學。我們先將汽車密度來作為天花板的預測標準之一。2010年度的數據,發達國家間的車輛密度也有很大的差異,但我們認為美國的可比性相對較高,因為其他發達國家都屬於國土面積極其小的,他們的公路覆蓋率會很高,而美國國土面積與中國相當,雖然人口僅有中國的1/4,但相對來說是比較好的比較目標。美國2010年車輛密度為26輛/KM2,假設至今該值基本保持不變,我國2013年的車輛密度約為13.2輛/ KM2,基於環境約束來看,我們國家還能有1倍的增長空間。

第二方面,基於購買力驅動,此處不討論消費升級,而僅僅討論量。可以用千人保有量來做行業的天花板預測。 2013年我國民用車千人保有量為 93輛,遠低於美國、日本、韓國等國的水平,最少的韓國也有 3倍以上的差距。

根據環境約束及購買力驅動兩方面的分析,中國汽車行業的天花板還有很大的空間,即便以環境約束來看,也還有 1倍的增長空間。我們認為中短期,會隨著城市化進程的加速以及公路密度的提升而得到提升。仍然能夠支持汽車呈現緩慢的增長態勢。 圖示:汽車千人保有量及車輛密度比較

註:以上數據除中國為2013數據外,其余均為2010年數據,中國數據為民用車數據代替 (4)驅動因素(短期)四:油價呈下跌趨勢

國際原油期貨價格近期快速下跌,但是該因素我們把它歸入到短期驅動因素,理由有兩個:第一,無法預測油價下跌是否能夠長期持續。第二,即便從清潔能源替代的角度看,油價長期將呈下跌趨勢,但那樣的因素發生,對傳統乘用車行業本身也是沖擊,在此不作過多的循環論證,而將該替代風險在公司成長性一欄里做風險提示。 圖示:最近半年原油期貨跌幅加大

國際原油的下跌也促進了國內成品油價格的下調,其中,汽油價格 2014年累計下調了925元 /噸,而2014 年下半年更是一次“六連跌”,累計下調了 1080元/ 噸。簡單測算相當於 90#汽油價格下半年累計下調了 0.79元/ 升。以一般乘用車百公里 10L油耗測算,百公里可節約 7.9元,以一般上班族每年2萬公里計,每年可節約 1580元。對乘用車低端消費者構成一定的需求刺激。如果繼續下跌,則影響面會繼續擴大。 圖示: 2014年國內汽油價格調整一覽表

5.3行業增長風險因素 (1)短期增長風險因素:限購增加

持續嚴重的霧霾,導致限購預期持續增加,尤其在北京2011年開始限購以來,3年時間,已經連續有五個城市跟隨發布了限購政策。限購成為了乘用車行業增長預期的一大利劍。

一個城市推出限購政策後,短期對汽車的銷量將構成較大的影響,以北京、廣州為例,次年上牌車輛增速的確下降了30%-50%。但是我們認為限購本身是一個短期影響因素,因為大多數限購的城市,其實汽車擁堵程度本身已經很高,汽車的保有量的持續擴張在不限購的情況下,也將逐步停滯,這些城市的行業增長邏輯主要是大量的換購需求,換購需求及消費升級將對沖限購對行業帶來的負面影響。

基於此,我們還是堅持前面的觀點,消費升級將貫穿未來較長期間我國乘用車行業的發展,中高端儲備車型較多的品牌將長期受益。同時,換購需求將興起乘用車的另一個子行業,即新能源乘用車。這同樣成為對沖負面影響的另一個主要因素。

但是,我們認為如果新的城市集中發布限購政策的話對整個乘用車行業的短期沖擊還是比較大的。

(2)長期增長風險因素:租車行業興起

近5年,中國租車行業發展迅速,整個行業營業收入從2008年的人民幣90億元增至2013年的約人民幣340億元,複合年增長率為29%;中國汽車租賃市場的總車隊規模由2008年的約100,000 輛增至2013年的約369,000輛,複合年增長率為30%。而2012年的租車滲透率為0.4%。

我們將乘用車的使用者主要分為三部分:第一部分是,使用頻率較高且每次使用時間較長,必須擁有一輛轎車。第二部分是,使用頻率較低且每次使用時間也較長,但基本算是必須使用的,所以也擁有一輛轎車。第三部分是,使用頻率較低且每次使用時間較短,這部分客戶基本不選擇自有一輛車,而是打的出行。

而汽車短租運營模式,將極大改變第二部分使用者的消費習慣。因為對於這些使用者,一輛車的使用頻率較低的,間歇性較強,但在租車行業興起前,這些使用者往往也會購買一輛車,因為租車的網點少,服務也不成熟,便利性太差。但是,隨著租車行業的快速擴張,便捷性會越來越好,這會促使一部分間歇性用車的客戶考慮使用租車。因為租車可以大大降低他們出行的成本,而代價是犧牲一定的便捷性。所以,當租車的便捷性及成本綜合後出現消費者的決策拐點的時候,這部分消費者的消費習慣將改變。這樣,租車行業將大大提高社會平均每輛乘用車的運營效率,從而降低乘用車的整體需求。

目前來看,我國租車行業的滲透率還處於較低的水平,與美國的1.6%相比還有4倍的成長空間。並且各汽車租賃商單車的運營效率還處於較低的水平,以租車行業龍頭企業神州租車2013年來看,單車的出租率為58%,與美國成熟的租車公司相比有20個百分點的提高空間。我們簡單假設,平均每輛短租車輛的運行可以滿足3個第二部分使用者的使用需求,那麽當我國的租車行業滲透率達到1.6%的時候,那麽將減少整體保有量2.4個百分點。

5.4行業競爭格局分析 (1)上遊原材料價格持續下降

汽車整車上遊原材料主要是鋼材、鋁、銅、天然橡膠等 4大塊,當然整車企業可能是向上遊采購汽車零部件,但汽車零部件的價格受原材料影響也較大,由於汽車整車的議價能力較強,因此原材料價格下降周期,行業的成本將隨之下降。 圖示:原材料價格呈下跌趨勢

數據來源: wind資訊 (2)上遊零部件議價能力分析

國內五大汽車集團的占有率呈逐年上升趨勢, 2013年高達68.2% ,整個行業的集中度繼續提高,整體對上遊的議價能力是較強的。比如,從 2012年以來,上遊原材料價格多數呈現下降趨勢,從毛利率來看,整車行業毛利率明顯強於上遊零部件,整車毛利率由2012年第一季度18.96%穩步上升至2014年第三季度的20.24%,而零部件毛利率同期由15.62%下降到14.51%,同樣,整車毛利由2008年的第一季度的14.98%大幅上升到最新的20.24%,而零部件毛利同期在15%左右震蕩,由15.38%下降到14.51%。從毛利率的變化趨勢對比,整車企業在對上遊的零部件企業議價能力是較強的。並且我們預計這樣的格局很難被打破。 圖示:國內五大汽車集團市場占有率

數據來源:公司招股說明書 公司資料 圖示:汽車整車及零部件毛利率對比

數據來源: wind資訊

(3)下遊議價能力分析

我們認為兩個因素將影響整車企業對下遊的議價能力,分別是:汽車反壟斷促使汽車大賣場或汽車電商興起、租車行業興起。

2014年8月13日,湖北省物價局針對4 家寶馬汽車經銷商涉嫌價格壟斷開出162萬元的罰單。 2014年8月20日,國家發改委針對12家日系零部件制造商的價格聯盟開出 12.35 億元的罰單,刷新國內反壟斷罰款新紀錄。可以看出這次的反壟斷主要還是針對國外高端品牌的。然而,我們有必要梳理下汽車業的壟斷現狀,現在壟斷行為已滲透至新車銷售及售後服務等各個環節,在此我們主要探討整車的壟斷情況。

《汽車品牌銷售管理實施辦法》(簡稱《辦法》)由國家發改委、商務部、工商總局聯合制訂,並於 2005 年4 月1 日開始實施。此辦法的實施給整車廠商壟斷提供了較好的支持。使得目前的主要銷售模式為經銷商授權品牌經營 4S店模式, 單一4S 店不得同時銷售兩個或兩個以上汽車品牌,同時 4S 店開設需要由整車廠授權,同時,汽車經銷商銷售授權采用“一年一簽”模式為主, 4S 店退出經營的成本較高。所有這些因素匯集後,汽車經銷商沒能在與汽車整車廠商的對話中主動引入汽車整車廠商的競爭對手,使得汽車整車廠商能夠有效的控制汽車經銷商的話語權,使得整車廠商長期處於壟斷的地位。

需要打破以上壟斷的關鍵之一就是要打破單店單一品牌的模式,而2014年7月31日,國家工商總局出臺《關於停止實施汽車總經銷商和汽車品牌授權經銷商備案工作》的公告:從事汽車品牌銷售的汽車經銷商(含總經銷商),按照工商登記管理相關規定辦理,其營業執照經營範圍統一登記為“汽車銷售”。也就是說汽車經銷商不再局限於單一品牌經營。這樣經銷商退出某一單一品牌的成本可以大大降低,因為可以轉為經營其他更適合的品牌,同時,某些資本雄厚的經銷商可以引入整車廠商的競爭對手,有效提高自身的話語權。如果這樣的趨勢得以逐步發展,使得在汽車流通領域出現像家電領域的蘇寧國美、或是電商領域的淘寶京東,則汽車整車的話語權將進一步倍削弱。

由前面分析可知,我國汽車租車行業處於起步階段,滲透率處於較低的水平。租車行業如果不斷的興起,並且租車行業的集中度不斷提高,那麽汽車租車巨頭將形成較強的與整車廠商議價的能力。2013年我國租車行業前五大租車公司的市場占有率合計為14%,而美國、德國分別為95%和 91%。同時,近些年,我國租車行業的集中度也有不斷提高的趨勢。比如,行業龍頭神州租車在短租市場已經具有31.2%的市場份額,已經與發達國家龍頭公司的市場占有率接近,並且神州租車上市後將進一步快速擴張其規模。行業排名次位的一嗨租車也將上市。行業快速擴張加上集中度提高將成為未來長期發展趨勢。

綜合分析,我們認為短期內反壟斷及租車行業都未能撼動汽車整車的議價能力,但長期來看,國內汽車整車的議價能力會較目前有所下降。 6.資本及戰略分析

公司未來資本支出仍然是延主業擴張產能為主,包括北京汽車本部及北京奔馳兩部分,而北京現代為合營公司,合營公司將單獨籌集資金配合銷量逐步擴張產能。北京汽車及北京奔馳總計還需要支出249億元用於發動機及乘用車的擴張,奔馳將使用167億元,而奔馳的乘用車擴張比例是最高的,將增加30萬輛的產能,擴張比例達到了250%。公司對於未來奔馳品牌的發展規劃是比較看重的,投入資本比例較大。167億元的投入規模約為2013年11月17日固定資產的1.5倍。且有一大兩點是發動機將自產,而非進口組裝,將提升奔馳分部的盈利水平。 圖示:產能擴張及未來資本支出

註:北京汽車的發動機現在主要是由全資子公司北京北內供應的,但公司並未披露北京北內的產能情況,我們預計是20萬左右。

7.公司業務分析 7.1北京汽車分平臺利潤貢獻度 北京汽車旗下擁有"北京奔馳 "、" 北京現代 "及" 北京自主 "三大品牌系列。其中北京現代是目前最大的利潤貢獻平臺,北京奔馳貢獻較小,北京自主則大幅度負貢獻,以經營利潤為統計口徑,則北京現代與北京奔馳的利潤貢獻比約為7:1,而北京現代與北京自主利潤貢獻比則約為 2:-1,即北京自主吞噬了北京現代近一半的利潤。我們的判斷是未來最主要的看點是北京奔馳及北京自主兩大平臺。接下來,分平臺進行分析。 圖示:各品牌系列經營利潤貢獻度

7.2北京奔馳:加大投入,新車型加快投放

豪華車在中國正處於高速成長階段,2009年-2013年複合銷量增速達到了38.3%,高出整體乘用車增速23個百分點。但豪華車各品牌國產的進程並不一致,其中奧迪進入的時間最早,國產化率也最高,而凱迪拉克則進入較慢,引入車型也較少。 圖示: 2013主要豪車品牌在華銷量國產合資占比

資料來源:公司資料 圖示:四大豪車品牌引入車型一欄表

資料來源:公司資料

公司的三個競爭對手中,奧迪和寶馬進入本國產市場的時間都較早,是公司過去幾年的最大競爭對手,但隨著國產凱迪拉克的推進,將成為公司較強的競爭對手。而在豪華車品牌中,由於消費升級的步點及反腐,目前入門級的豪華車品牌銷量增速尤其突出。國內代表車型有:奧迪A4或A4L,寶馬3系,奔馳C級,凱迪拉克ATS-L。其中,凱迪拉克ATS-L與2014年8月15日推出。公司在入門級豪車市場的市場份額為16.2%。但是過去幾年公司的市場占有率是在下降的,增速遠低於寶馬及奧迪同級別的車型,在豪車入門級子市場中,公司在與這兩家的競爭中落於下方。 圖示:入門級豪華車 2013市場份額

數據來源:招股說明書 圖示:入門級豪車三年銷量對比

數據來源:公司資料

同時,公司將面臨新的競爭車型——凱迪拉克ATL-S,該車型於2014年8月上市,凱迪拉克中大型豪華車型XTS於2013年2月25日開始國產上市,在錯過1月售車高峰的情況下,於2013上市當年就售出20127輛。凱迪拉克整個品牌包括進口車在國內的銷量只有奔馳整個品牌在華銷量的25%,應該說普及程度與奔馳不能相比。但是通用近兩年開始註意到了中國市場的重要性,開始加大投資,包括在上海金橋設立工廠等等。2013年2月上海通用發布凱迪拉克的“雙十戰略”:即到2015 年,凱迪拉克在華銷量要突破10 萬輛;到2020 年,凱迪拉克要在中國豪華車的市場實現10%的市場占有率。2013年6月上海金橋凱迪拉克專屬工廠奠基,並且高層承諾自2015年建成後每年推出一款新車型國產。凱迪拉克SRX有望2015年實現國產。

雖然在國際市場奔馳能具有領先的市場份額,其中在美、日、德占據豪車第一的市場份額,但在國內的比拼中稍顯劣勢。我們認為其中部分關系是,奔馳國內最先推出的車型沒有太符合國內消費者的偏好,比如目前國產 C級轎車為標準軸距,而長軸距版轎車在國內市場占據絕對優勢的地位。可能還有一些諸如之前行政用車為寶馬及奧迪建立起來的豪車印象,使得兩個品牌在國內消費者心中的地位更高,或者一些我們未曾洞察到的原因。那麽,我們認為在接下來的時間公司需要在四大豪車品牌競爭中保持競爭力,則需要加速適合中國消費者偏好的新車型推出,搶先占領豪車市場份額。

奔馳計劃到 2015年將國產比率提高到67%,產能由目前的 12萬提升到2015 年的42萬,對應此計劃,北京奔馳將於 2015年推出一系列新車型,包括:長軸距 C級轎車,入門級豪華SUV產品 GLA,新款標準軸距C級轎車和新款 GLK。其中有兩個兩點:第一,長軸距 C級轎車更複合中國消費者的偏好,並且長軸距與標準軸距同時國產,將提升公司在入門級豪車這一重要市場的競爭力和市場份額。第二,公司新推出的 GLA將使得在華國產SUV增加到兩款,將是繼奧迪後國產上市兩款 SUV的豪車品牌,具有一定的 SUV子市場的先發優勢,在SUV快速增長的國內市場,將大大提升公司競爭力。另外,奔馳的發動機目前為進口零部件組裝,將於 2015年後實現全部國產,國產後將降低成本。這也將提升公司在市場上的成本競爭優勢。

同時配合市場擴張,奔馳的經銷商數目擴張迅速,預計於2014年底,能夠追趕上寶馬的經銷商數目,追趕勢頭兇猛。

圖示:奔馳與寶馬經銷商店數目對比

最新數據顯示, 2014年前三季度奔馳(包括進口)在中國的銷量增速達到30.5%,力壓奧迪和寶馬,可以再次佐證奔馳對中國市場的重視度在加大。綜上分析,我們認為在短期內,隨著新車型的密集推出及奔馳的重視程度提升,奔馳的市場表現會較過去幾年有大幅度提升,但長期看,當四大品牌國產化率趨於一致後,奔馳的增速與行業同步是大概率事件。 7.3北京自主:產品升級有望減虧

北京自主品牌分為三部分:中高端的紳寶,經濟型的北京 E系列以及經濟交叉型乘用車威旺。自主銷量三年增長很快, 2011-2013分別銷售24,415 輛、77,561輛和 202,280輛,複合增速達到了188%,但我們需要提醒投資者清醒地看到這樣的增速面前並不帶來價值,甚至短時間內屬於侵蝕公司價值的增長。以 2013年銷量為例,公司的大部分銷售產品屬於低單價的經濟交叉型乘用車,威旺售價平均 4萬左右。 圖示:自主銷量分布圖

在財務分析中,我們已經提到,目前自主整體上屬於虧損狀態,且基本屬於邊際成本大於邊際收入的範圍,因為即便是除去折舊與攤銷,毛利也為負值。如若沒有產品結構升級,即便銷量快速擴張,虧損仍然會進一步擴大。國產自主品牌乘用車在中高端市場處於集體敗退的情況,從消費者對性價比的選擇來看,短期很難有扭轉的跡象。但在中低端的SUV市場則有較好的盈利能力,比如長城的哈弗SUV系列車型。

綜上,我們認為北京自主未來的發展主要有兩個看點:第一,產量持續擴張,提升產能利用率,降低單位固定成本。第二,推出新的暢銷盈利車型,實現產品升級,進一步降低虧損。

第一,產能利用方面,現在自主品牌的產能為 45萬輛,到2016 年12月產能將提高到 80萬輛。2013 年銷量為 20.23萬輛,其中4.5 萬輛非公司自產,產能利用率低下,按時間加權平均後為 57.2%。產能利用率能超過90%後,不考慮產品升級,預計能幫助公司提升 5個點的毛利率。但由於近兩年仍然處於產能擴張階段,產能利用率在兩年內很難達到飽和。

第二,產品升級方面,公司積極推出單價較高的自主新車型,尤其是 SUV,值得期待。至2015年底,新推出車型將占據所有自主車型的一半,而其中有三款是 SUV,包括了緊湊型到中高端。單車盈利能力將會顯著改善,關鍵需要看新推出車型的市場認可度。我們預計新推出車型有極大概率能夠降低目前的虧損局面,可以扭轉毛利為負的局面,甚至配合產能利用率的提高以及期間費用的控制,在 2017年實現盈利。 圖示:北京自主新推出車型一覽表

7.4北京現代:加快中西部市場推進

北京現代是目前對北京汽車利潤貢獻最大的平臺,以單一品牌銷量計,2013年現代品牌汽車名列全球第五,而2013年北京現代的乘用車在中國所有合資中高端乘用車品牌當中名列第二,僅次於大眾。北京現代註重中高端轎車和SUV的開發與生產,以中國年輕的中產階級客戶為目標群。2011年、2012年和2013年,北京現代分別售出739,800輛、859,595輛和1,030,808輛乘用車,複合年增長率為18.0%,同期分別產生人民幣68,711.0百萬元、人民幣77,311.5百萬元和人民幣103,167.3百萬元收入,複合年增長率為22.5%,占中國合資中高端乘用車市場9.8%、10.5%和10.6%的份額,市場份額穩步提升。2014計劃推出SUV車型iX25,2015年推出新一代索納塔,公司業務發展穩健。

公司目前在售的車型共有10款,基本包括了現代的所有車型,價格集中在10萬-25萬之間。這個價位的車輛在東部一二線城市對應的R值已經落在2-3的區間內較長時間了,因此現代的市場主要是在中西部及三四線城市。公司已經計劃擴大中西部經銷商網絡的覆蓋範圍。

同時,公司產能利用率保持在飽和或超飽和的狀態,而新增產能規劃也比較同步穩健,綜上來看,我們認為隨著公司的中西部經銷商的增加,公司營收及利潤仍然能保持行業的平均增速。 8.可比公司及競爭優劣勢分析 8.1可比公司概覽 公司作為中國十大汽車集團之一的子公司,可選擇的可比公司較多,十大汽車集團都有 A股或H 股的上市標的公司,但部分公司未整體上市,或者部分公司包含非乘用車業務。 圖示:十大汽車集團一覽表

註:江淮汽車於 2014年9 月1日收到安徽國資委批複整體上市,但暫未實施。

由於北京汽車上市部分僅對應乘用車業務,2013乘用車銷量為150萬輛,介於長安及廣汽之間,且三家同屬乘用車業務板塊,所以我們認為與公司最為可比的公司是廣汽集團及長安集團。廣汽集團在A+H股同時上市,長安則在A股上市,上市名稱為長安汽車。其但其余十大汽車集團成員仍有一定的可比性。 8.2重點可比公司 (1)廣汽集團:除本田外自主合資品牌同時發力, 2014前三季度營收同比增長25.84%

對廣汽集團利潤貢獻最大的是兩大日系合資品牌:本田及豐田,廣汽自主對收入貢獻也較大,同時還經營著廣汽菲亞特、廣汽三菱及廣汽吉奧三個合資品牌。2014年前三季度公司在豐田、自主、菲亞特及三菱等幾個品牌都實現了較快的增長,但銷量占比第一的本田受新車換代緩慢的影響沒有實現增長。 圖示: 2013年及2014 前3季度廣汽集團主要財務指標

(2)長安汽車:福特發力,營收凈利均大幅增長

長安汽車近兩年受益於福特新車型加速推進及銷量的高增長,使得長安汽車銷售結構提升較快,營收快速增長,而凈利潤則出現連續暴增。而自主品牌雖然增速也較塊,但不貢獻利潤,另外兩個合資品牌馬自達及鈴木則表現平淡。 圖示: 2013年及2014 上半年長安汽車主要財務指標

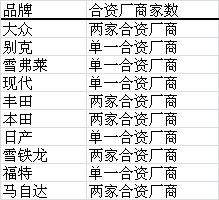

8.3核心競爭力:奔馳及現代兩大獨家合資品牌資源 公司的產品涵蓋中國汽車的中低端至豪華車,單價從3萬至50萬,中間基本沒有留下空隙地帶,這使得公司在不同的消費群體、區域都具有較好的競爭力和品牌優勢。公司擁有兩大合資品牌乘用車領域的獨家合資優勢。其中現代是中國中高端品牌中在中國銷量第二的單一品牌,僅次於大眾。在中高端轎車領域,單一合資廠商具備較好的資源把控能力,利潤貢獻能力較強,尤其像通用和現代這樣的市占率較高的品牌。同時,北京奔馳為中國的豪車品牌,在豪車品牌中銷量排名第三。在豪車領域都是單一合資廠商,這也很好地維持了較高的盈利能力。 圖示:中高端轎車分品牌合資情況

8.4競爭不確定性 北京汽車無新能源汽車板塊,該分部已經移交到控股股東下面,新能源汽車雖然基數很小,但其發展勢頭較快,並且也是政策重點扶持的對象。若行業出現大幅度的替代情況,對公司來說是一個較大的不確定性因素。 9.公司成長及重大不確定分析 9.1奔馳投入加大,自主升級減虧 從公司規劃來看,奔馳的投入占比是最大的,隨著新車型的推出,銷量有望實現快速增長,受益消費升級帶來的豪車快速增長,以及發動機的自產自給比例提升,北京奔馳對公司的利潤貢獻度會進一步提升。而自主新車型的推出,有望提高單車的盈利能力,銷量及單價同時增長,減虧是大概率事件。而北京現代有望保持平穩增長,奔馳及自主兩個分部構成公司未來成長的核心點。

9.2新能源汽車替代風險 隨著環境汙染的加重,尤其近三年東部地區霧霾嚴重,國家出臺了一系列的包括免稅、補貼、免費上牌在內的多重新能源汽車推廣保護政策。目前全國新能源汽車市場普及度仍然不高,但是已經呈現快速的增長趨勢, 2014年1-9 月根據中汽協的統計數據,新能源汽車銷量同比增長 2.8倍,特斯拉概股火熱。

北京汽車主營是傳統乘用車,新能源板塊不在上市公司資產中,而在控股股東下面。新能源汽車目前雖然銷量基數低,但增長迅猛,可以預期將來對傳統乘用車的替代進程是明確的。對公司來說是一個較大的不確定性因素。

9.3自主品牌虧損擴大 我們預計隨著自主品牌產能利用率的提升以及新車型的推出實現產品升級,可以對公司自主板塊實現減虧。但是,這樣的預期也是在3年後,並且存在較大的不確定性是新推出車型是否能夠保持較高的市場認可度。公司自主品牌的高增長雖然不創造利潤,但仍然是依靠較高的銷售費用支持的,2013年公司自主的銷售費用營收比約為24%,而同期北京奔馳僅為9%。可見公司的新車型推出是否也需要異常高的銷售費用支撐,需要謹慎觀察。如若市場對新車型接受度不高,則自主品牌的虧損可能會進一步擴大。

9.4奔馳國產化進程低於預期 北京奔馳已經明確在未來兩年計劃新推出 GLA車型及加長版C級轎車,但是相比競爭對手之一的凱迪拉克計劃的自 2015每年推出一款新車型來說,並不能保證公司在豪車品牌的長期競爭力。如若,新車型國產化進程低於預期或低於競爭對手,則市場占有率及利潤會出現下滑風險。

9.5反壟斷降低奔馳新車型利潤 今年8月開始的汽車反壟斷行動對進口豪車造成較大的影響,並且此次反壟斷主要所針對的對象主要是幾大豪車品牌,尤其在進口車領域,國內溢價率較高,其中奔馳S級轎車、寶馬7系等轎車溢價率達到60%,主要由於進口車總經銷商控制價格的壟斷行為。假如針對進口車的反壟斷強度加深,則進口車價格下降,將對國產豪車的價格吸引力形成沖擊,從而對奔馳國產的利潤率形成一定壓制的風險。(來自首募錢厚) |

國務院:排量不超1.6L的乘用車購置稅減半

來源: http://www.yicai.com/news/2015/09/4692990.html國務院:排量不超1.6L的乘用車購置稅減半

一財網 楊海艷 2015-09-29 20:44:00

在多次點名要求加大新能源汽車推廣力度的背景下,9月29日,國家總理李克強在主持召開國務院常務會議上打出“組合拳”,表示將通過完善新能源扶持政策,加大對各地公交系統中新能源占比的考核、對1.6L及以下小排量乘用車購置稅減半以及加快黃標車淘汰等三大主要手段,以緩解能源與環境壓力、推動汽車產業結構優化和消費升級、培育新的經濟增長點。

在多次點名要求加大新能源汽車推廣力度的背景下,9月29日,國家總理李克強在主持召開國務院常務會議上打出“組合拳”,表示將通過完善新能源扶持政策,加大對各地公交系統中新能源占比的考核、對1.6L及以下小排量乘用車購置稅減半以及加快黃標車淘汰等三大主要手段,以緩解能源與環境壓力、推動汽車產業結構優化和消費升級、培育新的經濟增長點。高頻次全方位的政策支持意味著,發展新能源和小排量汽車將成為汽車行業節能減排、優化產業結構的重要舉措。

小排量車型購置稅減半

調整產品消費類稅收,一直是國家調整消費結構的重要舉措。在汽車領域,多年來,國家一直在利用稅收手段對市場消費進行調節。車輛購置稅也是如此,在目前,除新能源汽車免征購置稅之外,其余車型的購置稅率均為10%。

不過,這一稅率並不是恒定不變的,在2009年1月12日至12月31日期間,國家也曾對1.6升及以下排量乘用車施行減稅政策,按5%征收購置稅。在在2010年1月1日至12月31日期間調整為按7.5%征收。

不過,與這次的購置稅減免稍有不同的是,更多是為了減少國際金融危機對汽車行業的沖擊,並進一步振興汽車產業。在國家政策的刺激下,2009年,國內汽車產銷分別為1379.1萬輛和1364.5萬輛,同比增長分別高達48.3%和46.15%,首次問鼎全球第一大汽車市場。2010年,中國汽車產銷達到1826.47萬輛和1806.19萬輛,同比分別增長32.44%和32.37%。再度問鼎世界冠軍的同時,也創下全球歷史新高紀錄。

在刺激消費的同時,針對小排量購置稅優惠的政策也客觀促進了車市結構的調整和優化。數據顯示,2009年1.6升及以下小排量乘用車累計銷售達719.55萬輛,同比增長71%,占乘用車銷售總量的70%,比上年同期提高近8個百分點,市場占有率為歷年最高。

不過,隨著消費結構的升級和消費水平的提升,近年來市場SUV產品熱逐漸興起,一份來自“汽車之家”的調研報告顯示,SUV的市場占有率已經從2008年的7%提升到2014年的24%,短短6年間翻了三倍多;而相對應的是,1.6L及以下排量車型的市場份額在逐漸降低。單從發動機排量來看,從從2011年開始,1.6L及以下排量車型占比縮水,1.7L-2.0L排量車型則出現小幅度的增長。

因此,在此時對1.6L小排量乘用車購置稅減半,政府更多在意的是節能減排的效果。不過,也有業內人士認為,這是政府“救市”的表現,今年來車市連續萎靡,甚至出現單月下降之勢,而購置稅減免在一定程度上能促進消費,只不過,在業內看來,這次減稅的政策效果不僅恐難和當年相比,甚至可能連當時的1/3也達不到。

回到節能減排上來,這並不是當下國家鼓勵消費者購買小排量車型的唯一政策。可以看到,為了增加消費端的節能意識,政府采用了“減免”+“補貼”並舉的政策,從2010年6月開始,國家三部委曾推出多批節能汽車推廣目錄,對排量1.6L及以下,百公里油耗低於政府確定的限值的車型給予3000元/輛的補貼,這一政策至今仍在進一步延續。只不過,從當時到現在,入圍節能汽車推廣目錄的車型的油耗標準在進一步趨於嚴格,從之前的百公里6.9L進一步下調至5.9L,不僅如此,入圍車輛的排放也必須達到“國V”排放標準。

多拳並舉力促減排

消費端之外,在企業監督方面,近年來國家的政策也越來越嚴格。百公里6.9升第三階段油耗限值標準剛剛於今年全面執行,新一階段的油耗標準再次出臺。就在年初,工信部發布了新修訂的《乘用車燃料消耗量限值》和《乘用車燃料消耗量評價方法及指標》。這兩項將於明年1月1日正式執行的國家強制性標準,明確表示每年將設置油耗達標值,直至到2020乘用車平均油耗降至5.0升/100公里。

這源自於快速爆發的汽車市場需求給能源和環境帶來的壓力。據統計,2013年我國石油表觀消費量約為4.9億噸,進口依存度57%。目前,汽車用汽柴油消費占全國汽柴油消費的比例已經達到55%左右,每年新增石油消費量的70%以上被新增汽車所消耗。與此同時,汽車社會帶來的環境治理壓力也日趨明顯。

因此,早在2012年6月國務院印發的《節能與新能源汽車產業發展規劃(2012―2020年)》中,國家就明確表示,在傳統內燃機節能化發展的同時,要加快培育和發展節能汽車與新能源汽車,以加快汽車產業轉型升級、培育新的經濟增長點和國際競爭優勢的戰略舉措。

因此,在此次會議上,除了購置稅減免政策外,李克強總理還進一步強調了完善新能源汽車扶持政策,支持動力電池、燃料電池汽車等研發,開展智能網聯汽車示範試點。機關企事業單位要落實車輛更新中新能源汽車占比要求,加大對新增及更新公交車中新能源汽車比例的考核力度,對不達標地區要扣減燃油和運營補貼。創新分時租賃、車輛共享等運營模式。與此同時,要加快淘汰營運黃標車,開展清理整頓專項行動。對進度嚴重滯後省份要強化問責。在現有資金支持基礎上,允許地方政府將盤活的財政存量資金用於推動淘汰工作。確保完成到2017年全國基本淘汰黃標車任務。

更多精彩內容

關註第一財經網微信號

Next Page