- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

莫把自己逼成盼漲派 混沌才

來源: http://xueqiu.com/1786499433/36381731$浦發銀行(SH600000)$ $民生銀行(SH600016)$ $招商銀行(SH600036)$ $興業銀行(SH601166)$ $貴州茅臺(SH600519)$

聲明:此文會引用太多數據與截圖,所以可能比較得罪人,但是本人基本屬於強迫癌晚期,有些話不說出來,確實覺得難受。再加上本人即不打算做私募,也不勵誌成為什麽網絡大V,所以也就混不吝了……呵呵

2013年時,中國某位私募經理以200元左右的價格融資買入茅臺,看好茅臺未來長期發展。隨後其私募凈值損失慘重且到目前沒有恢複元氣。他所創立的很多學說與思想由於比較脫離生意本源,我確實不是很能理解,在此僅以生意邏輯來進行簡單的思考與評估。

2013年貴州茅臺每股盈利14.58元,這位經理200元左右融資購買,以我們百姓普遍意義上的收益率計算,其收益率為7.29%(14.58/200=7.29%),如果是投資者自有資金購買,那麽在估值不變且公司如果盈利穩定的情況下,其收益率也基本維持這樣的一個水平。如果融資買入,融資成本如果高過7.29%,則融資部分基本沒有盈利,如果是融資融券的融資業務8.6%的成本,則融資部分從理論上講屬於虧損狀態。

試著想一下:一個生意,去年盈利14.58萬,這個店主要花200萬賣給你,你會不會去收購他?因為你的靜態收益率只有7.29%!你會不會借錢去收購他?如果借錢的成本是7%?8%甚至9%?我想正常人都不會去在現實生活中這麽做!但到了股市上為什麽就變了呢?我個人猜想應該有以下兩個原因:

第一、這個原因是最重要的。因為有了價格波動,200買入,可能未來能到300、400元。能到400,我200買,我是盈利的,賺錢的!我為什麽不買?這也是很多國內投資者炒垃圾炒小盤炒新股的邏輯,未來價格比今天高,我為什麽要考慮現在的估值和靜態投資收益率?(一張廢紙,明天有人400收,現在賣200,你管他價值是不是1元呢?買入後明天賣給別人就是了,問題是明天有沒有人400收!!)

第二、這個原因可能也是導致得出了“原因一”的一個重要因素吧,那就是對未來公司盈利的樂觀性(甚至是不理智的樂觀)。這位私募經理之所以趕在200元價格融資下單子,其對未來公司盈利的邏輯是這樣的,在此直接截圖其對公司未來盈利能力的分析文章。

而2013年真實的凈利潤增速為13.96%,2014年年報還未公布,截止到9月份,其盈利增速為 -3.40%。這也是我們很多投資者所犯的毛病,如果看好一家企業,則把可能的、非可能的,客觀的、非客觀的預期通通放上來(看空也是如此),這樣對公司盈利能力的評估,一旦公司盈利未達預期,戴維斯告訴你有一個詞叫“戴維斯雙殺”,西格爾告訴你有一個詞叫“成長性陷阱”。換句話說,如果茅臺真的如這位經理人所預計的那樣,13、14複合增長率30%,那麽對應2013、2014年年每股盈利大體是16.67元和21.67元。可能這位經理的凈值會好看很多。

由於上述兩個因素,對公司未來盈利的預測拉滿了弦,導致對目前靜態的收益率不是很註重,所謂更註重未來成長。而導致掉入了“成長陷阱”,那麽如果犯了上述兩個錯誤,投資者會有什麽思想上的變化呢?我想可能也是有兩個主要的變化:

第一、由於購買的公司盈利出現了穩定,或者由於初始投資收益率很低(上例中,初始投資收益率只有7.29%,這個收益率如果再減去私募的托管費,投資人會崩潰的,私募由於主要是利潤提成,這樣的收益率估計也會很郁悶的),所以就不由自主地開始畫餅充饑,給自己找這家公司價格上漲的理由,因為不上漲,靠7%的回報率,不能滿足任何一方的利益。例如這位私募經理曾說,我為什麽200元買茅臺呢?因為發達國家成熟市場這樣的消費企業估值普遍30pe水平,照此推力,即使2014年盈利零增速,也是EPS14.58元嗎(複權後,即2013年的EPS),如果市場能與國際接軌,那股價也應該是400元以上,我融資杠桿1倍,對我們的凈值將有200%的收益。很顯然,我把這種現象叫做畫餅充饑,因為第一、成熟國家未必30pe水平,第二,國內與目前發達國家利率水平大不相同(兩家盈利相同都是eps15元的企業,且假設未來盈利穩定,分別在一個國家利率5%和一個國家利率2%甚至1%的市場上市,市場的反應大不相同,用一個超低利率水平下國家的股票市場的估值來評判一個利率較高國家股市估值也不是很客觀)。在此,以美國股市目前的現狀來以管窺豹世界上金融最發達且利率水平較低的優秀企業的靜態估值(這里一些都是上圖上真相,而不是嘴上和腦子里自己臆想,如果上述經理人能夠稍微查閱一下資料,也不會得出成熟國家同類型公司30pe的結論)。

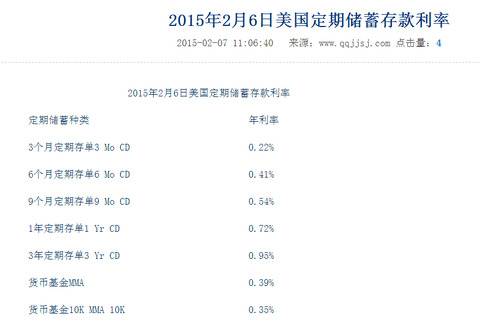

先來看一下美國目前的利率水平:

這里說明一下,以免某些人吹毛求疵,基準利率與實際利率略有不同,這里取基準利率只是因為數據獲取更直觀和方便。

由於美國如此低的利率水平,所以美國股市的表現入下圖:

這是一張截止到2015年2月6日道瓊斯指數的月K圖,從2008年金融危機最底部6440點,到目前17824點,已有將近200%漲幅。

面對這樣的利率和這樣的股市漲幅,我們再來看看美國各主要行業的優秀企業的靜態估值水平(為了相對客觀,我在選擇上以市值作為排名,也就是各主要行業中市值最大的一到兩家公司,市值最大未必代表盈利能力和營運效率最高,但是比較代表普遍性)。

先看一下飲料與酒類(以市值排名):

點評:飲料與酒類與茅臺屬於同一板塊,其整體pe水平為21-25之間,如果有興趣朋友可以再看一看這些股票的月K線圖,與指數類似,都是一路漲上來後pe才達到如此的水平,再次強調,美國的利率!!

接來下是各主要行業的一些優秀公司的靜態pe水平,集體上圖了:

由於時間關系,大體給大家找了一些有代表性的企業,涉及的行業包括醫藥、金融、能源、餐飲、零售等我們投資人比較喜歡的行業。大家可以對照目前美國利率水平,看看這些優質的企業靜態的PE水平如何……

第二、由於初始投資收益率很低(按照茅臺的例子,7%收益率是出資人與資金管理人都不能接受的),所以先是畫餅充饑,意淫出了發達國家優秀消費類30pe水平的估值架構,然後自己只能每日盼漲,因為不漲,靠公司盈利eps15元,對應自己的出資額200元,收益率低的可憐。這樣的話,無形當中把自己逼為了盼漲派,而為了盼漲,又會意淫出很多脫離基本面的因素來自我壯膽。形成投資的惡性循環(例如茅臺如果把XX項加回來,把另外XX項再調整回來,其實他是利潤是增長的!!您在現實生活中收購一個生意也是把所有潛在的項目都反加回來,然後自我陶醉嗎?相反,我們現實生活中,經營或者收購小店都是非常保守的,經常會說,把這個剔除掉,把那個剔除掉,我還能收益多少多少呢!!)……

因此,通過上述分析,再次證明,我們投資一家企業,公司自身必須是家優秀的投資標的,除此之外,一定要非常註重自己的收購價格!我一直強調以實體生意的思想來做投資,一家公司,不上市,沒有價格波動與很好的流動性,面對他的盈利與你的出資額,你覺得值不值、願不願意去收購,如果覺得值,再在二級市場購買這家公司的股票……邱國鷺先生把這個思想總結為“用一級市場的思想來做二級市場”。例如我投資銀行,平均成本9元多,盈利2.5元左右,未來我保守評估沒有增長,靜態回報率也會達到27%,這也是我動用融資的理由,想想現實生活中,一個項目能給你帶來30%的回報,你資金不足,去銀行貸款,銀行貸款利率8.6%,你樂意不樂意去貸款做這個生意……而上述茅臺的案例,公司是家非常不錯的公司,但是你現實生活中會願意接受這個報價嗎?會到銀行以8.6%的貸款來收購一個靜態盈利只有7%的資產嗎?尤其是理性和保守的預測未來盈利基本穩定的前提下!

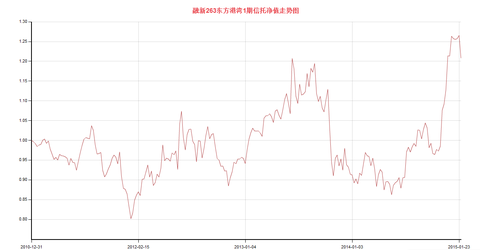

現實生活中,人人都是生意人,人人都會選擇對自己收益最大的方式來決策,但是到了股市,就是因為有了個股價波動和可交易性,就把大部分人給搞暈了,真是可惜可嘆……在此,再舉一個例子,這也是國內一個非常著名的私募經理,他的思想也是更偏向於好公司,但是對好價格,也就是我說的靜態初始投資收益率不是很在乎。因此在醫藥板塊漲的非常好的時候(大概40-50pe吧),發出長期看好醫藥行業的觀點,而當銀行估值極低之時,得出銀行低估值是價值陷阱、臺灣銀行利率市場化進程即全行業虧損過程的觀點(他的看好的觀點和看空的觀點,其實並不是基於真正行業的基本面出發,而是由於價格波動而自我的意淫,這就是我之前所說的,很多投資人的基本面看法,都是非客觀的)……這位投資人正是因為有這樣的思想,那麽他的長期投資收益會是如何呢?帶著這個疑問,我進入了該投資公司的網站,找到了我能找到的發起時間最早、投資時間最長的兩個私募產品,其收益率上圖:

能找到的最長的產品成立8年,年複合收益率5.2%……後一個產品成立時間稍短,評判投資收益率不是很可觀,不過還好的是應該都是跑贏大盤的,也算是不錯的經理了,不過大家如果同時考量一下按照生意邏輯,在一個生意人願意接受的收益率下投資國內的優秀企業,甚至在一個生意沒有投資價值的時候你轉讓出去(一家公司穩定年盈利100萬,有個傻子出1億(即100pe)要買我的企業,不賣你我是傻子!大家想想現實生活中你會不會賣,不僅會賣,賣完了賺了人家錢還要罵人家傻蛋呢!)到目前的收益率又會是多少?

上述兩位基金經理,目前的投資收益率不是很高,也和市場這幾年的波動有關,如第一位投資者,通過時間的消化,其凈值會上到1元平衡線之上,甚至盈利。但是如果不註重投資收益率的概念,總是畫餅充饑或過度美好地預測公司未來盈利能力並作出目前在一個很低回報率水平下進行購買企業的決策,時間拉長……收益率應不會很好看。因為你長期的投資回報率其實大體等同於你購買企業時的投資收益率……

如果現實生活中不願意去幹的事,最好在股市里也少幹!!!

PermaLink: https://articles.zkiz.com/?id=131126

Next Page