- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

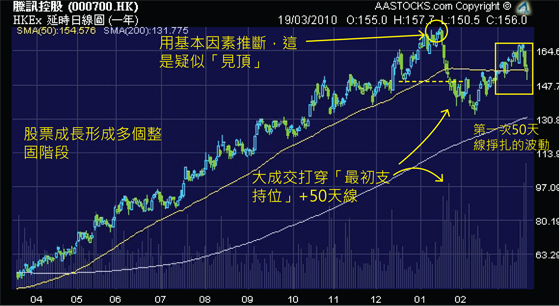

強勢股生命周期形態分析 - 沽出的警號 (一) goldone

http://hk.myblog.yahoo.com/goldone04/article?mid=716

自騰訊(700)公布了第四季增長放緩的數據、以及主席「保守」的未來展望後,由於騰訊的股價在上年去得太盡,因此,從增長潛力及圖表分析的 角度去考慮,此股很可能已經見了頂,從此不宜再沾手。

William J. O'Neil 於其著作< How to Make Money Selling Stocks Short>裏,列舉了超過一百個美國歷史股王「死亡」的圖表紀錄,並歸納出強勢股的生命周期,大概可用下圖表示:

再來是騰訊的一年圖及半年圖:

雖然筆者有機會看錯,但是,技術分析的可貴之 處,不在於準確地預測未來,而在於你從基本因素看到警號後 (50倍PE + 增長放緩 + 競爭激烈),加上圖表形態的「疑似訊號」吻合,便會令你提高戒心,知道絕不能夠沾手這類危險的股票 --- 即使他之後有機會再創新高, 亦不宜用真金白銀「搏佢無事」。

而網友亦可用相同的觀察方法,先從基本因素及增長著手,再從形態分析是否出現沽出信號,也可以在買入一隻股票前,考慮該股票是否「見頂」。

強勢股見頂後,先會於50天線走勢反覆 (5 - 7個月),最後日日大插。

歐洲股神承認被騙 沽出消費股

http://blog.sina.com.cn/s/blog_59d5d75d0102e6fo.html

沽出王朝酒業,增持惠理集團 管我財

http://blog.sina.com.cn/s/blog_6bdb8fda0102e4vc.html四間樓沽出一間 究竟邊間打耙?(答) Home Blogger

http://homebloggerhk.com/?p=8129小人物人工不高,但前半生之鋪排做得不錯。成績表是已擁有現家庭收入近60%的名義被動收入。當然佢仲要供樓啦,如將租金減去按揭供款,實質的現被動收入為$[(13600-7000)+(8000-7300)+(13000-7300)]=$13000。在35年歲而總收入為$60000,能為自己爭取到每月多$13000洗用(或儲起),及過多十餘年將按揭供完(其實都係租客供),收入可達現今$35000購買力之租金收入,實在可賀。因為小人物在買宇買賣下必有一套,令自己稍站於高地。

當然小人物能及早將樓買入及投資,可能有P-4.5%之按揭亮點。如果你眼犀看清題目,己發覺讀者有一個很低息的plan予自住樓房使用,可能是公務員或銀行中人,令自己享有低息借貸。要解答應否沽出現單位,當然要一計購買力。兩人總收入為$60000+35000,借貸力為$95000/10000*50%*2.59=12.3mil。當然留意小人物已有幾層樓係手,再買那只能用收入之40%作供款負擔比率上限,所以12.3mil是一個較寬鬆之前設,用此參考及決定讀者倉位去到那水平,亦是適合。

小人物借款為3.14mil+2.03mil+1.56mil+1.93mil=8.66mil,換言之,8.66/12.3=70%之借貸力已用掉,不宜再借。同想在旺市只持貨一半,等待下次時機,可減少2.5mil之借貸。現在有粉嶺樓房可作沽出,

| 樓房 | 租金回報率 | 按揭供款息口 | 樓齡 | 註 |

| 粉嶺樓房 | 3.6% | 2.175% | >20 | 二房低層,冇SSD |

| 荃灣西 | 自住 | 1% | >20 | 三房海景 |

| 荃灣工廠區 | 3.4% | <1% | <10 | 三房山景,冇SSD |

| 荃灣西樓景 | 3.9% | 2.15% | >20 | 有SSD |

粉嶺係低層,又係兩房。雖食盡之前細單位價跑贏大單位一浪,惟此情不可再。租金回報唔見高,樓齡唔係細,仲要冇SSD,唔沽就可惜。等短租完左收番黎,有得比街坊入屋睇樓令其更值錢之際,沽出食一鋪。收番錢之後有何保值之法,容後再談。

廣汽不宜沽出(七)

網誌分類:股票經 |網誌日期:2015-9-4

廣汽中期純利17.5億元人民幣,同比增長2%,但扣除政府補貼4.8億,核心利潤只有13.2億,同比下跌21%,業績差強人意,但跟分析員預期差不多!

今天股價最低4.71港元,接近5年低位了,高位買入的股民經常問,現在應否沽出廣汽的股票止蝕? 要回答這個問題,應該從現價的估值入手。

廣汽的總發行股數(A股加H股)= 64.35億

H股股價 = 4.8港元

市值 = 309億港元

假設2015下半年核心盈利相等於上半年的核心盈利,那麼

全年純利 = 13.2億 * 2 = 26.4億元人民幣 = 32億港元(1人民幣 = 1.21港元)

市盈率 = 9.7倍(309/32)(相等於過去5年的平均)

股東權益 = 366億元人民幣 = 每股5.69元人民幣 = 每股6.88港元

P/B = 0.7倍 (5年新低,遠低於過去5年平均1.3倍)

財務方面,凈現金20億元人民幣,非常健康。

總的來說,我認為現價估值已偏低,不宜沽出,建議投資者繼續持有。

何時沽出?

網誌分類:股票經網誌日期:2016-02-04

投資者除了懂得「上車」,把握適當時機,買入優質股外,當然也需要知道何時「落車」。一方面要盡量避免太早沽出,因為沽出後便無法享受優質股所帶來的長期回報;另一方面,也要留心觀察公司的基本因素,假如變壞便要當機立斷,考慮沽出或轉馬。

對於價值投資者而言,沽出的大原則一般是估值過高,即是公司的股價遠高於其內在價值。通常有兩個可能性:(1)股價升幅過大;(2)公司的基本因素變差,內在價值下跌。

何時沽出最好?我歸納了以下的幾種情況:

- 泡沫出現,投資者過於貪婪,令股價非理性暴升,引致估值過高;

- 基本因素變差,例如公司失去競爭優勢或前景變得不明朗;

- 業績遜預期,分析員因此調低公司未來的盈利預測,而股價尚未反映。

- 策略性減持,基於短期股價升幅過大(雖然估值還未有過高),先行獲利回吐,希望日後可以買回;

- 找到更吸引的公司值得投資,換馬沽出。

假如公司的基本因素不變,買入後的股價短期下跌了,價值投資者一般都不會「止蝕」沽出,反而很大機會趁低增持。

何時沽出?(二)

網誌分類:股票經網誌日期:2017-06-09

雖然我在2016年2月已經寫過一篇 <何時沽出?> 的Blog文,但是依然有不少「鍾記價值投資學會」的學員表示「上車容易落車難」。關於這個命題,班長William真有心,在我們的Telegram群組分享了他私人的投資筆記和心得,我覺得寫得非常好,值得網友參考,原文如下:

#何時該賣出

是時候重温一篇自己在2015年寫下的文章:

在近月的大跌市,相信有不少投資者都會想:賣不賣出好?其實,我認為“何時賣出”較“何時買入”更重要,懂得何時賣出,才能有效地提高投資的報酬。在分享之前,要切記:

只因股價(Price)下跌或暴漲就賣股是絕對不合理的,真正要看的是公司的未來價值(Value)如何,而不是它過去的股價表現如何。

自己已經歷過Pat Dorsey (價值投資者)所提出“何時賣出”的5大理由,算是有深刻的體會。

1. 你犯錯了嗎?

若在評估的過程中犯了錯,比如高估成長速度或低估競爭程度,那就不值得繼續持有當初買入理由已不存在的股票。

2. 公司營運惡化嗎?

公司的成長或利潤已開始下滑或下降,基本面持續惡化,已變質了,就該賣出股票。

3. 股價大幅超過內在價值?

有時候市場先生會給予一個較內在價值高很多的股價,若內在價值沒變化,那就應該賣出好的股票(公司)。

4. 你的錢有更好的投資目標嗎?

考慮風險後,若賣出有點被低估或虧錢的股票,但可換取更好的投資目標,獲得更高的報酬率,那就要把握這千載難逢的機會,分配資金到更好的投資目標上。

5. 你的股票佔投資組合比例會否太高?

如果你持有一隻持續獲利的股票,它的市值已佔你的投資組合的一大部分,就該賣出部分降低所佔投資組合的比例以及風險。一般最好在10%以下,不要讓貪心而影響自己的投資組合管理。 "Never put all your eggs in one basket"。

參考資料:

https://redhouse.statementdog.com/archives/1252

Pat Dorsey 《The Five Rules for Successful Stock Investing》,中文版《股市真規則》

中島美雪之一:沽出股票的原因 周顯

1 : GS(14)@2013-02-18 23:36:09http://eastweek.my-magazine.me/index.php?aid=24714

我的忠實讀者都知道,我有一個日本女歌星偶像,她的名字叫「中島美雪」。

中島美雪是真名,藝名中島みゆき(Miyuki),和「美雪」同音。日本女人很喜歡用假名作為名字,很可能是因為看起來比較嬌嗲的關係。男人則不會用假名作為名字,太娘娘腔了。みゆき是一個很常見的名字,在很多年前,有一本暢銷漫畫的名字就是《みゆき》,中文譯名是《美雪.美雪》,故事內容是說兩個分別都叫「みゆき」的美貌少女,同時愛上了一個很沒用的少年,兩位美女的其中一個,還是少年的妹妹,多麼變態、又多麼好看的故事!By the way,日本AV有一個專門的系列,叫「近親相姦」,但日本的法例規定,故事中牽涉的人物,必須是沒有血緣關係的「近親」,否則便是違法。

中島美雪是北海道人,出生於1952年,祖父是政治家,父親是醫生,藤女子大學唸國文系畢業,這樣的出身,勉強算是貴族,但是在日本,華族才算是真正的貴族,所謂的「華族」,就是1869年至1947年所受封公、侯、伯、子、男五等爵位的家族,在大日本帝國的地位在皇族之下,在士族和平民之上,只有華族的成員。

她在1977年發表了成名作〈わかれうた〉(分手之歌),我最喜歡的一句是:「睡不着的我今夜百無聊賴,唱起了分手之歌。是誰把這首歌取了這個名字?這首歌是我的心聲,如同我的影子。我並非喜歡唱出分手,只是不知還有甚麼好唱,才這樣哼着。」曾幾何時,我們的心情只能唱出一首歌,而無法唱出其他,因為只有世上只有這首歌,最能表達當時的心情。於是,我們惟有翻來覆去的唱着同一首歌,唱遍了一個晚上,是多麼的無奈呢?

我在YouTube看到她在現場唱這首歌,她那木無表情的表達方法,才是這首歌的最佳演繹。www.youtube.com/watch?v=t7wKUI-2sf4是低音質的版本,高音質的版本好像不見了。

借用中島美雪〈幸せ〉兩句歌詞:「沽出股票有兩個原因,一個是完美地實現幻想,另一個是幻想已經絕望。」

她在唱出這首〈分手之歌〉後,即時大紅,過了一年之後,就沒有在電視畫面中現身了,直至二十四年後,即2002年,才現身於紅白大賽。這一段故事,下期會再談。

中島美雪唸國文出身,是文學高手,擔任過語文教科書評審委員會的委員,寫過的歌詞其中有六首給編進了中學國文課本,1996年出版的小說《2/2》被譽為「直木賞級」的作品,但畢竟沒有得到過直木賞。直木賞是紀念暢銷作家直木三十五的獎項,專門頒給有文學質素的暢銷作品,香港人熟識的得獎者包括了司馬遼太郎和東野圭吾。

我在《炒股密碼》中,曾經引用了她在〈幸せ〉,也即是任賢齊的〈傷心太平洋〉的原作,原唱是小林幸子。這首歌的歌詞正是六首編進了中學教科書的其中一首:「得到幸福有兩條路,一條是完美地實現自己的願望……另一條是捨棄所有的願望。」(幸せになる、道に二つある,一つめはいごと、うまく叶うこと……も一つは願いなんか、捨ててしうこと。)

我的說法是:「沽出股票有兩個原因,一個是完美地實現幻想,另一個是幻想已經絕望了。」

如果用日常語言去表達,即是說:在兩個特殊情況之下,你必須沽出股票,一個是到價,另外一個就是當看見走勢不對頭時,打靶!

後悔爆升前沽出英發 周顯

1 : GS(14)@2014-06-19 19:40:33http://www.mpfinance.com/htm/fin ... mnist/en30_en30.htm

2014年6月19日

【明報專訊】我記得,在我初寫財經專欄之時,並不知道讀者的購買力是如此的大。在一年多前,我曾經寫過一隻英發國際(0439),結果專欄刊出的幾日之內,暴升了差不多兩倍。

在當時,我以為是我買中了股票,但拍檔梅偉琛卻說,這是因為我寫的專欄的力量。對,梅偉琛就是把這股票貼士給我的人,這是他的心水股票之一。

我們爭拗了許久,得不出答案來。後來,我終於發現了是他對﹕這的確是我寫專欄推介的力量,因為這股票在乾升了一輪之後,股價便掉了下來,也沒有出過什麼消息。這證明了,先前的乾升,並非因為莊家活動,唯一的理由,就是我的推介了。

睇淡股市 大清倉

由於當時我誤以為莊家在活動,所以並沒有在高位沽出股票,但是在幾個月前,因為不看好股市的前景,進行了一次清倉,便把這股票沽出了,賺了大約50%左右。

誰知日前它停牌、復牌,大升了一倍,我後悔到不得了,馬上致電梅偉琛﹕「喂,你又贏了幾百萬,請食餐勁好喎。」

他當然知道,我食一餐勁,可能要好似許仕仁咁,食佢三萬七,所以他馬上封了蝕本門﹕「未沽出,唔算贏!沽先請!」

於是,我們的話題,轉而討論這間公司在注資之後的前景。我的說法是﹕「講到隱形衣咁誇張,哈利波特咩,任開都得啦,我唔識睇!」

[周顯 投資二三事]

2 : qt(2571)@2014-06-24 13:26:04

大仙真慘, 下次出貨前好出稿通知聲.

陽明山莊「巨無霸」1.7億沽出

1 : GS(14)@2015-07-22 02:27:17【本報訊】趁豪宅市道仍熾熱,僑福集團以市場出價方式拆售大潭陽明山莊,新近錄買家一擲1.7億元購入相連「巨無霸」,實用呎價3.5萬元,創屋苑新高。

呎價3.5萬 擁圓形客廳

隨着多個豪宅新盤推售,連帶豪宅收租貨亦同樣伺機拆售。陽明山莊大業主僑福集團,早前推出3伙交吉單位發售,消息指,17座中層91及93室,建築面積分別2,693及3,273方呎,實用面積分別2,188及2,626方呎,以1.68億元成交,兩單位合共實用面積4,814方呎,建築呎價28,494元,實用呎價35,313元。兩單位共提供8個房間,其中,以93室客廳以圓形設計較特別。整幢17座均屬大業主收租貨,據知,目前尚餘2伙計劃出售。建於1989年的陽明山莊,樓齡已屆26年,前排17座擁有廣闊景致,包括黃泥涌水塘及大潭郊野公園景及遠眺維港海景。華懋集團旗下大潭紅山半島,安排下周六發售14伙,實用面積950至1,582方呎,定價1,892.4萬至3,937.3萬元,呎價1.99萬元至2.5萬元。另一方面,信置(083)早前推出的大嶼山長沙Bontanica Bay,土地註冊處資料顯示,15號屋落實9,930萬元成交,洋房實用面積4,191方呎,呎價2.37萬元。

來源: http://hk.apple.nextmedia.com/financeestate/art/20150714/19218751

Next Page