- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

生存還是合並?共享單車第二梯隊何去何從

來源: http://www.iheima.com/zixun/2017/0405/162360.shtml

不明朗的前景、資本裹挾中艱難前行、市場競爭重壓之下,共享單車第二梯隊走到了決定命運的岔路口。

本文由界面(微信ID:wowjiemian)授權i黑馬發布,作者。

春天到了,共享單車的春潮也伴隨而來。

3月14日,讓摩拜單車投資人——騰訊投資並購部總經理李朝暉異常興奮,“那天天氣特別暖和,街上許多人騎著共享單車來來往往,是上一周10倍。”他在摩拜最近的發布會上激動的回憶說,“做的這件事情得到人們自然的認可。”

隨著人們對共享單車的認知度提升、騎行需求增加,行業內的兩大玩家摩拜、ofo的“黃橙大戰”也從各自為戰變為短兵相接,爭奪從入口到產能到城市到用戶體量。

然而,決戰近了,一些二線共享單車企業卻似乎離這場狂歡越來越遠,他們既沒有摩拜和ofo的萬千資本追捧、亦沒有與之抗衡的自行車數量和用戶體量。不明朗的前景、資本裹挾中艱難前行、市場競爭重壓之下,休戰,浴血奮戰,還是轉型合並?二線單車企業走到了決定命運的岔路口。

謹慎休戰未能上演的“三國殺”

藍黃相間的永安行共享單車,讓人從遠處看容易誤認為是ofo,其運營方為常州永安公共自行車系統股份有限公司。

不過,永安行似乎並不想與其他玩家混為一談。“真正的共享單車就不該收押金,收押金的共享單車都是偽共享經濟。”永安行CEO孫繼勝在接受媒體采訪時批判了行業內的押金單車模式。

永安行於去年11月在成都與芝麻信用達成合作,綁定身份信息的用戶只要芝麻信用分超過600,就可以實現“免押金”租車。

此前摩拜ofo因押金過高、押金去向等問題備受外界質疑,永安行率先推出的免押金模式迅速獲得了市場認可。

今年3月1日,永安行宣布完成來自螞蟻金服、IDG資本、深創投等多家投資機構的A輪融資。行業背景+創新模式+資本背書,永安行一度被外界認為是最有可能與ofo和摩拜抗衡,組成“三國殺”局面的單車企業。

常州永安成立於2010年,核心業務為公共自行車系統的研發、銷售、建設和運營,在有樁共享單車市場早早布局,並實現了盈利。其公共自行車系統覆蓋全國29個省市的210個市縣,累計建設約3.2萬個公共自行車站點,投放約89萬套公共自行車鎖車器設備,2016年完成7.5億次的出行服務,主營業收入總計達到7.7億元。

2016年11月永安行開始布局無樁共享單車市場,先後在成都、昆明、長沙、南昌、福州、貴陽、北京、上海等地投放。孫繼勝在接受媒體采訪時表示,計劃在成都投放10萬輛共享單車。

不過,上一秒永安行看似還在準備高歌猛進,下一秒卻突然宣布對無樁共享單車踩了急剎車。

3月24日,永安行運營方常州永安公共自行車系統股份有限公司首次公開發行股票招股說明書申報稿。招股書中透露,永安行將終止與螞蟻金服和深創投等機構的投資合作,並簽訂終止協議。

永安行方面的說法是:社會上存在部分對無樁共享單車投放和運營管理提出異議的觀點,公司本著對投資者負責的態度和謹慎投資的原則,公司與上述投資機構再次協商,各方同意放緩投資進度。

宣布A輪融資僅23天後,已經在有樁公共自行車市場盈利、並計劃IPO的永安行,對無樁共享單車大戰選擇保守觀望。

根據招股書披露,永安行目前投放共計5萬輛共享單車,其固定資產原值為699萬元。按此計算,永安行每輛自行車的成本價格為140元。車輛投入不斷增多,但共享單車營收數據卻不盡如人意。招股書顯示,2016年用戶付費共享單車業務收入為36.83萬元,在公司整體營收中僅占到0.05%。

在諸多同業者蒙眼狂奔之時,永安行選擇了按下暫停鍵,但也並沒有把話說滿:“待條件和時機成熟重啟投資談判和合作。”

不過對於瞬息萬變的共享單車行業而言,原地踏步就意味著退步,暫停就幾乎意味著被淘汰。

永安行目前單車累計投放量為5萬。而這僅僅是摩拜單車在廣州一地投放量的一半,ofo方面目前單車累計投放量達到290萬。另據騰訊科技,摩拜單車、ofo兩家巨頭在2017年預計投放總量將“井噴”,接近2000萬輛,產能預計則可以達到3000萬輛。從5萬追趕到290萬或許還有一線希望,但從5萬追到千萬量級可能是天方夜譚了。

深耕的二線市場守得住嗎?

與永安行不同,許多二線共享單車企業在一線城市以外的市場悄然布局,通過差異化運營在摩拜與ofo的夾縫中分食市場。

住在杭州的小胡發現去年下半年以來路上多了許多自行車,“我們這邊摩拜多,ofo比較少”。她和北京的朋友分享著時下最熱門的消息,約定一起去西湖周邊騎行。

不過當她興致勃勃地想去掃描車身二維碼時才發現,她以為的“摩拜”並非“摩拜”,而是Hellobike。這種單車與摩拜有著相近的配色和外觀,前者主色調為白色和橙色,後者為橙色和銀色。

與ofo和摩拜大量開城相比,Hellobike深耕二線城市,自去年11月正式上線以來,其僅在杭州一地便投放了6萬輛共享單車,占領整個杭州市場。

“我們會在保證城市精細化運營後推進更多的城市,目前我們在二線城市的市場占有率第一。”Hellobike的COO韓美對界面新聞表示。

目前,Hellobike已完成了15個城市的布局。除了深耕二線城市外,Hellobike還首創了夜間(晚23:00-早06:00)騎行免費和換騎15分鐘免費的經營策略。

與Hellobike一樣走差異化路線的還有小鳴單車。小鳴單車CEO陳宇瑩在接受界面新聞采訪時表示:“我們在很多中小城市可以很快算出單車盈利模型,獲得用戶、騎行數量的成本比要比大城市低很多,而且用戶會認可小鳴是第一品牌。”

小鳴單車2016年進入共享單車市場,去年10月獲得由凱路仕烈風董事長鄧永豪領頭的1億元A輪融資。凱路仕是一個擁有20多年生產經驗的自行車和運動裝備的法國品牌,在中國開設了200多家專賣店,其在全國的多個合作經銷商平臺和自行車騎行俱樂部將為小鳴單車提供支持。

與其他單車企業大量投放單車不同,小鳴單車把更多的時間用在研究虛擬電子圍欄、虛擬車樁的技術上。人力成本在陳宇瑩眼中是企業不可承受之重,她算了一筆賬:現在上海新出臺的政策,一萬輛車配50個人,以5000塊錢月薪計算,不加五險一金,平均每月就是25萬元成本。在技術上下功夫,小鳴單車估算投入6000臺共享單車,用10個人做管理就夠了。

誠然,二線單車企業通過差異化運營占據有利地位,是不錯的戰略選擇。不過這種差異化是否可複制,與摩拜、ofo短兵相接時有多大的抗壓能力仍值得懷疑。

“用戶是需要經營的,”Hellobike的COO韓美認為,“車輛投放密度是其中一方面,產品使用操作的便捷性、車輛騎行的舒適度、車輛的良好率等都很重要。”

現在,有觀點把共享單車的競爭理解為誰手里錢更多,能更快造出更多的車投放,就能先占領和壟斷市場。對此,韓美並不認同,“這把用戶當成了嗷嗷待哺的餓狗,以為只要扔幾個肉包子出去,就會一堆用戶撲上來。”

不過,據一些調研顯示,隨手可騎的確是目前不少用戶的首要考量。今年3月,微信公眾號吳曉波頻道舉行了一次用戶投票,面對“如果上街騎公共單車,決定你選擇的是什麽?”這個問題,有2.7萬人將票投給了“這輛單車隨手可及”這個選項,占到總人數的47%,“誰免費就騎誰”排名第二,占到總人數的19%;誰性能好就騎誰排名第三,占比18%。

2016年下半年,資本混戰共享單車行業,二線共享單車行業並不缺乏彈藥。除了小鳴單車外,Hellobike去年11月宣布完成A輪融資,投資機構包括GGV,今年1月其宣布完成A+輪融資,由GGV紀源資本領投,磐谷創投跟投。

對於合並這一議題,小鳴單車和Hellobike都略顯抗拒。小鳴單車對界面新聞委婉表示,其和其他家的技術不一樣。而Hellobike方面則說:“失敗倒閉、被收購或收購別人成為最終贏家,都是有可能的。我們剛剛上路,只顧向著前方狂奔,不去預想結局。竭盡所能做到最好,然後讓時間告訴我們答案。”

“沒有投資人會給你這個錢”

2016年下半年以來,數十家企業先後入局共享單車行業,一時間被媒體形容為“一場瘋狂的盛宴”,杭州的騎唄單車也是其中之一。

去年11月,騎唄單車舉行戰略發布會,搭檔芝麻信用建立信用體系,正式宣布進軍共享單車領域。當時他們也想到了從二三線城市入手的策略,並提出“農村包圍城市”的概念。今年1月騎唄完成1億元A輪融資,由豐瑞投資領投,渾元投資等跟投。一切好像剛剛開始,騎唄火速在杭州和合肥各投放了2萬輛共享單車。

一切似乎在今年3月底戛然而止了。“國內共享單車城市1至3公里的短途市場,再有機會是不大可能了。”騎唄CEO呂城江對界面新聞感嘆道。

面對摩拜、ofo這樣的行業巨頭,二線共享單車企業顯得十分無力。“其他十幾家全加起來總共二三十萬輛,30萬對摩拜、ofo來說是一周的產量。他們的產能實在是太高了,沒有很好的替代方案的時候沒法和他們競爭。”呂城江表示。

據了解,廣州是小鳴單車投放量最高的城市,不過其並未在這一市場取得絕對領先優勢。根據此前《南方日報》的報道,廣州目前共有4家共享單車企業入局,”摩拜接近12萬輛,小鳴單車、ofo、小藍單車都在6萬輛左右,比例剛好是2:1:1:1,四家企業在廣州的單車總投放量已接近30萬輛。”

除了規模上的明顯劣勢外,單車行業技術壁壘不高、可複制性強等,也是呂城江認為二線共享單車企業需要突破的困境。“即使有好的產品出現,拿了更多錢的競爭對手要複制也是輕而易舉,產能上他也可以馬上追上,而且通過在全國各地的運用優勢、資金上的優勢,迅速把產品推廣到市場上,這些優勢很難突破。”

雖然摩拜和ofo常有融資消息傳出,但呂城江認為其他企業獲得融資幾無可能。“要和他們對抗,不是幾十億融資能解決的問題了,可能花100億才能達到別人花30億、50億完成的市場規模,沒有投資人會給你這個錢。”

對於二三線共享單車企業而言,需要擔心的不只是投資人可能不會繼續投錢,還要擔心投資人可能撤資。

今年2月,卡拉單車發布聲明稱其投資人已經撤資,其所投放的城市為四線城市。據了解,卡拉單車先後在莆田投放了667輛單車,並計劃在2月底之前完成5000輛的總投放量。可是一個月還不到,首批投入的667輛車,即丟失了510輛,丟失率高達76.5%。

認為城市共享單車行業“已經沒有機會”的呂城江在進入單車市場半年後果斷調轉船頭:”肯定是要調整的。”據他透露,騎唄未來將切入垂直的騎遊領域,並且拓展海外市場,“把我們的解決方案出售,以技術入股的形式去和當地的企業合作,或者在一些小的市場把整套方案賣給他們。”

未來,合並對二線共享單車企業而言在所難免。真格基金顧旻曼在接受《21世紀經濟報道》采訪時表示,“在這麽早期的市場,其實很難講最後大家是不是一家人。”

呂城江對界面新聞表示,目前騎唄已經在和摩拜、ofo中的一家談合並。3月24日,網易科技報道稱,ofo小黃車1億元投資騎唄單車,占股20%,騎唄方面對此事不予置評。27日,ofo與騎唄單車聯合推出定制版小黃車ofo L1,新車將在杭州進行投放。

此時騎唄的角色已經從一線共享單車的挑戰者轉換成為他們的連接者,未來還會有更多的二線企業迎來身份轉換的時刻。

匿名用戶

匿名用戶

焦慮的第二梯隊

來源: http://www.iheima.com/zixun/2017/1012/165539.shtml

坐在那全是老炮,一看股價全都山炮。

來源 | 接招(ID:itakethat)

作者 | 方浩

當阿里市值突破4700億美元、超越亞馬遜的時候,百度市值也達到了歷史新高:900億美金。幾個月之前險些超越百度的京東,目前市值依舊停留在500億美金+的段位。京東背後的大股東騰訊市值目前約為4200億美元。AT市值持續走高,百度後面緊追。其他人還是其他人。

國慶長假前問一位獨角獸公司創始人忙什麽呢,他說在考慮拿A還是T的錢。我說市場正在回暖,不抓緊獨立上市麽?他回了一句:就算上了,市值也不一定比未上市的估值高。

想想真是大實話。除了BAT,再加上京東、網易、攜程和微博,中國上市互聯網公司目前沒有一家市值過百億美金的了,反倒是估值過百億的有一大把:滴滴、小米、美團、今日頭條以及螞蟻金服、陸金所。

360、唯品會、美圖都曾入選過百億美金俱樂部,YY和陌陌一度很接近,但目前他們的市值都沒有前面提到的幾家獨角獸估值高。聚美優品上市的時候,美團估值還沒到30億美金,今日頭條還不到10億,騰訊剛剛突破千億美元大關。聚美優品市值最高時約60億美金,今天只有不到4億美金。

幸運的是,陳歐並不孤單。360、唯品會、獵豹、YY都經歷了股價和市直的大起大落,盡管表現得並沒有聚美那麽誇張。

它們曾被視作中國互聯網的第二梯隊:在2010年移動互聯網時代全面開啟之後,在中國創投模式由to VC變成to AT之前,這些互聯網老炮+新貴先後登陸資本市場。

它們有一個共同點,不管是天生的還是後天的,都具有顯著的移動互聯網色彩,因為在BAT尚未確立絕對統治之前,第二梯隊被認為是中國互聯網江湖的一股變量。

歷史並不久遠。360上市時,給華爾街的投名狀是中國用戶量第二的互聯網公司;妖股唯品會一度讓天貓很焦慮;獵豹撐起了中國互聯網公司的出海大旗;雄心勃勃的莊辰超不得不向百度和攜程低頭;美圖股價落下去的速度比起來還快;至於樂視,就像一個從市重點中學轉到郊區技校的奇葩學渣。

很久以前,上市是中國互聯網公司的成人禮,在贏家通吃的流量江湖里,誰先上市誰就等於上岸了。世紀佳緣上市的時候,誰會想到日後會被新三板上的百合網收購?簡直等同於被一個自己當初看不上的人給掰彎了。高德、優酷上市之後先後被阿里收編,去哪兒跪倒在攜程面前,途牛投靠了京東,而京東和58又拜了騰訊做幹爹。合並同類項,首先合的是已上市的第二梯隊。上岸之後先拜碼頭,沒毛病。

唯品會市值最高時,約125億美金,現在只有不到50億美金。2014年,京東和阿里先後上市。京東上市時市值不到300億美金,阿里上市時2300億美金,如今二者市值都翻番。而過去三年,唯品會被蒸發了近80億美金,聚美優品被蒸發了50億美金。真金白銀都哪去了?一目了然。

但一個有意思的現象是,第二梯隊在股價和市值被華爾街鄙視的同時,每個季度、每個財年都是盈利的。聚美現在每年還有幾千萬刀的利潤,陌陌甚至每個季度的利潤都是幾千萬刀,比起那些靠燒錢續命的獨角獸,本應該很滋潤才對,但就是股價萎靡、市值萎縮。在華爾街眼里,這叫有錢賺、沒未來。

比上不足,比下也不足。今日頭條剛上線的時候,360市值正走在逼近百億美金的康莊大道上。現在今日頭條估值已經超過200億美金,360又在走向逼近A股的康莊大道上。不能說現在360的價值比頭條低多少,而是說,當第二梯隊眼里只有前排BAT的時候,身後提刀的人並不認為自己天生屬於第三梯隊。張一鳴看到的不是周教主,而是周教主前面的Robin Li。

坐在那全是老炮,一看股價全都山炮。過去幾年,第二梯隊面臨的最大挑戰就是形勢比人強,強到還沒反應過來,別人已經上桌了,而且位置一上來就比你好。牌面越來越小,底牌越來越少,還留在桌上,但需要放手一搏。

前有狼,後有虎,這是第二梯隊的現實處境。互聯網的整體流量是穩定的,所以只要巨頭的流量越來越多,留給第二梯隊的生存空間就會越來越小。再加上一大批新晉獨角獸的蠶食,每個季度財報上能有點油水就不錯了。要麽去尋找新的流量藍海,要麽去尋找彎道超車的歷史機會,這是擺在第二梯隊面前的唯二選擇。

所以賣化妝品的陳歐要研究充電寶,做海外貿易的傅盛要搞AI,玩小視頻的馮鑫要挺近TV和VR。可以肯定的是,即將加入第二梯隊的王小川也不會再提什麽三駕馬車,因為華爾街不相信過去。

但第二梯隊走到今天,確實不容易。王小川熬了多少年?馮鑫做了多少年?陳歐創造了最快上市紀錄,但人家從高中就開始折騰創業了。每一步都算數。

做B2B的阿里,抓住了C2C的風口,趕走了易趣、鎮住了亞馬遜,從一種沒有做成的電商模式跨到能夠一家獨大的電商模式。不是做淘寶的馬雲厲害,而是因為先有做黃頁的馬雲。百度市值半年漲了幾百億美金,如果李彥宏真的只會賣藥,那百度就早被京東超了。基因和傳承太重要了,重要到所有新的利益集團其實都是來自舊的利益集團。

說第二梯隊的日子不好過,不等於未上市的獨角獸日子就好過,冷暖自知。最近幾家排隊赴美IPO的中國互聯網公司,大部分屬於在天朝一級市場搞不到錢、硬著頭皮去忽悠美帝二級市場,和自知考不上國內名牌大學、很早就去美國讀高中的二代沒有本質差別。

但不是任何一家公司、任何一個創業者都有資格加入第二梯隊,上市不等於上岸,上岸不等於上桌。愛護第二梯隊,人人有責。

匿名用戶

匿名用戶

大年初一四大強片搶占超90%排片率,第二、三梯隊影片還有多少生機?

來源: http://www.nbd.com.cn/articles/2018-02-11/1192190.html每經記者 白蕓

每經編輯 溫夢華

2018年春節檔比往年來得更洶湧,僅大年初一(2月16日)預售就已超過3億元,把這場沒有硝煙的戰爭足足提前了半個月。雖然影片真面目還沒看到,但“占座”大戰已經打響。

不過,除了備受關註的位於第一梯隊的《捉妖記2》《唐人街探案2》《西遊記女兒國》《紅海行動》4部大片之外,《每日經濟新聞》記者發現《熊出沒:變形記》《祖宗十九代》等體量較小的影片也赫然在列,後者無論是關註度和排片情況都與第一梯隊影片有著的較大差距,甚至還出現了《名將之後》《人怕出名豬怕壯》這樣曝光度極低的小成本影片。

在堪稱最強春節檔的今年,這些第二、三梯隊影片為何仍然選擇入場拼殺?它們在四大強片的擠壓下如何突圍?

撤檔、改檔、提前點映 二、三梯隊忙不停

今年春節檔預售比往年瘋狂得多,鋪天蓋地的營銷令人眼花繚亂。

即使還未看到廬山真面目,但截至2月11日17點,僅《捉妖記2》一部電影的預售就已過1.5億元,《西遊記女兒國》預售超7000萬。多位業內人士告訴《每日經濟新聞》記者,預售有觀眾真金白銀的購買成分,但更多的是片方“砸出來”的,讓更高的預售帶動影院排片。第一梯隊四部影片的白熱化競爭,使整個春節檔的氣氛更加低氣壓。頭部影片尚且如此焦灼,那麽那些沒法大筆砸錢、排片相差甚多的第二、三梯隊影片如何自救?

據貓眼專業版信息顯示,截至目前,2月16日(大年初一)《捉妖記2》《唐人街探案2》《西遊記女兒國》《紅海行動》四部影片已擠占了約90%的排片率。《熊出沒:變形記》《祖宗十九代》的排片率分別為6.7%、2.3%,排片相差頗為懸殊。多家影城經理對《每日經濟新聞》記者表示,這只是前期排片,後期還會根據口碑調整排片,《熊出沒》和《祖宗十九代》會排,但會排得比較少。

▲春節檔第二、第三梯隊影片排片占比(圖/貓眼專業版)

▲春節檔第二、第三梯隊影片排片占比(圖/貓眼專業版)

對此,資深電影發行人高軍對《每日經濟新聞》記者表示,“第二、第三梯隊的影片主要鎖定相應目標的營銷群體,不參與更激烈的競爭,所以一般無需做更多的票補和宣傳廣告,只要把他鎖定的目標營銷觀眾群體安撫好,讓他們來看影片就可以了”。

面對如此嚴峻的形勢,已有影片提前撤離,大年初一定檔影片從最初的10部變成了6部。原定於春節檔上映的顧長衛新片《遇見你真好》已改檔撤出春節檔,顧長衛發微博稱:“因故改檔,好事多磨”

▲原定於2月16日上映的《遇見你真好》改檔撤出春節檔(圖/顧長衛微博截圖)

▲原定於2月16日上映的《遇見你真好》改檔撤出春節檔(圖/顧長衛微博截圖)

同時,也有名不見經傳的小成本影片《名將之後》《人怕出名豬怕壯》留在了春節檔,前者定檔大年初二,後者改檔初五,這是出於何種考慮?“從一開始就要定檔春節檔,這是合家歡的,適合三四線的小鎮青年,我們定位為區域電影,深耕川渝,錯開初一定在大年初五,現在開放了四川地區的預售,沒有做大量的票補、鎖場”,《人怕出名豬怕壯》的主投方成都天音文化董事長陳永寧對《每日經濟新聞》記者說道。

對於開局居於弱勢、固守大年初一的《熊出沒:變形記》和《祖宗十九代》來說,一場硬戰在所難免,而並無強力宣發之勢的他們有哪些突圍之策?雙方發行方均以“票房出來以後再談”為由,婉拒了記者的采訪。

作為熊出沒系列的第五部作品,兒童動畫《熊出沒:變形記》是目前唯一一部提前點映的春節檔影片,在一周之前同時開放千場點映和預售,目前票房超過3500萬元。主控方華強方特也告別了合作了四部的老夥伴樂視影業,轉而和光線彩條屋合作。去年首次定檔大年初一的《熊出沒之奇幻空間》拿下了5.2億元票房,而此前三部票房均在2億元票房體量。

郭德綱自編自導、德雲社骨幹出演的《祖宗十九代》也在一周之前開始預售,截止目前預售慘淡僅433萬元。“今年春節,被稱為電影史上最血腥的一年,很榮幸,我的電影《祖宗十九代》忝列其中,賣錢不賣錢不重要,留一線與人爭”,郭德綱在微博里寫道。

春節檔的超強吸金力始於4年前

5年前,春節檔還不是“兵家必爭之地”,更不是大片碾壓的“血腥”檔期。

2013年,大年初一只有兩部影片上映,首日總票房不過1.1億元。不過這兩部影片的票房表現卻天差地別。《西遊降魔篇》最終取得出乎片方、發行方意料的12.5億元票房,集合梁家輝等十幾位一線影星的《越來越好之村晚》票房只有2994萬元,成為陪跑炮灰。

▲《西遊降魔篇》最終累計票房12.5億元(圖/CBO中國票房)

從那之後,春節檔的超強吸金力開始顯現。2014年,4部影片爭戰大年初一,票房頭籌還是被“西遊系”《西遊記之大鬧天宮》以10.4億元拿下,而2014年大年初一當日首日總票房已達2.6億元。不過,其他幾部影片也賺得缽滿盆滿。綜藝大電影《爸爸去哪兒》拿下6.9億元票房,王晶的系列電影第一部《澳門風雲》也取得5.2億元票房,陪跑的《前任攻略》也有1.3億元。

▲2014年大年初一當日總票房2.63億元(圖/貓眼專業版)

▲2014年大年初一當日總票房2.63億元(圖/貓眼專業版)

2015年,大年初一爭鋒的影片達到7部之多,首日總票房3.6億元,票房顯得“雨露均沾”:《天將雄師》(累計票房7.4億元),《澳門風雲2》(累計票房9.7億元),《鐘馗伏魔:雪妖魔靈》(累計票房4.1億元),《爸爸去哪兒2》(累計票房2.2億元),《狼圖騰》(累計票房7.0億元),《沖上雲霄》(累計票房1.5億元),《爸爸的假期》(累計票房1.1億元)。

▲2015年大年初一當日總票房3.67億元(圖/貓眼專業版)

2016年,春節檔之爭真正開始白熱化,大年初一首日總票房累計6.4億元,在“巨無霸”《美人魚》(累計票房33.9億元)、“西遊大戶”《西遊記之孫悟空三打白骨精》(累計票房12.0億元)、系列續集《澳門風雲3》(累計票房11.2億元)、美國動畫《功夫熊貓3》(累計票房10.0億元)四部大片的夾擊下,國產動畫《年獸大作戰》(累計票房3451萬元)成為炮灰。

2017年大年初一,首日票房近8億元,《西遊伏妖篇》(累計票房16.5億元)《大鬧天竺》(累計票房7.5億元)《功夫瑜伽》(累計票房17.5億元)《乘風破浪》(累計票房10.5億元)可謂勢均力敵。重敵之下,《遊戲規則》(累計票房1.0億元)《健忘村》(累計票房1604萬元)票房慘淡難以回本,只有國產系列動畫《熊出沒之奇幻空間》斬獲5.2億元的好票房。

吸金力越來越強的春節檔,逐漸變成國產大片的重金角逐之地,競爭也越來越白熱化,各分一杯羹的時代一去不複返,留給其他小體量影片的空間也一步步被擠壓。在這號稱最強春節檔的2018年,二、三梯隊影片固守的前路如何?仍需市場來檢驗。

甩開第二梯隊直追京、滬:深圳離一線金融中心還有多遠?

目前,深圳上市公司總市值排名全國第三位,特許金融分析師(CFA)持證人數占全國8%,深圳在中國第三金融中心的“交椅”上坐得越發穩當。

以上數據分別來自深圳市金融發展服務辦公室和深圳特許金融分析師協會。4月15日在深圳舉行的第三屆中國人才峰會上,特許金融分析師協會(即CFA Institute,以下簡稱CFA協會)發布了最新的中國金融行業人才報告,報告內容也同樣顯示,深圳緊追京滬兩大金融重鎮。

該報告是由中國人力資源和社會保障部牽頭、“一行兩會”協助,CFA協會作為唯一一家國際機構參與其中。該報告全文將會在3個月內發布。

報告認為,金融人才流入和流出均處於高位才是金融中心成熟的標誌,目前上海和北京的數據較為接近,流動系數約等於1,即人才流入和流出數量幾乎相等。深圳甩開杭州、成都、廣州等第二梯隊城市,正在不斷向上海、北京靠攏。

當前,深圳已經有非常好的金融人才積累,人才基礎能支撐未來深圳金融業的發展。根據CFA深圳協會的數據,深圳目前超過400人持有CFA證書,全國約有5000持證者,深圳約占8%。

該數據也與深圳在金融領域中證券業較為發達的現狀基本一致。以深圳證券交易所為依托,據深圳市金融辦統計,截至2017年9月底,深圳境內上市公司為267家,排名全國第六位;總市值突破5萬億,達5.17萬億元,居全國第三位。

此外,深圳也是金融人才布局的區域中心。報告數據從宏觀來分析,國內金融人才布局呈現四大戰略區塊,分別是以北京為中心的京津冀區塊,以上海為中心的長三角區塊,以深圳為核心的珠三角區塊,以及以成都為中心的西部區塊。

金融業是深圳經濟的一大支柱產業,成為金融中心也是深圳發展目標之一。深圳市金融辦數據顯示,2017年前三季度金融業實現增加值2298.47億元,增長7.2%,占GDP比重14.9%;金融業實現國地稅合計稅收(不含證券交易印花稅)902.6億元,占全市總稅收的21.1%並緊追制造業,居各行業第二位。

長期來看,雖然銀行、保險等傳統金融領域落後於北京、上海,但深圳在互聯網金融、金融科技等新興金融行業的崛起,讓深圳具備沖擊一線金融中心的潛力,金融人才的儲備也將有力地支持深圳金融業進一步發展。成長為未來中國金融中心,深圳在路上。

騰訊、網易夾縫中的遊戲第二梯隊

8月6日,巨人網絡停牌重組,宣布以305億收購Playtika進軍AI。Playtika是一家借助人工智能技術手段改造遊戲的以色列科技公司。

有業內人士指出,如今國內的遊戲產業已經進入非常成熟的時刻,紅海市場流量不夠,競爭非常慘烈。

對於騰訊、網易兩大巨頭之外的第二梯隊的遊戲公司而言,2018年上半年的日子並不好過。

一方面中國遊戲產業在整體收入上的增幅創下新低,用戶規模趨於飽和。另一面,遭受版號收緊等不利政策因素影響,不少新遊戲的上線排期都在推遲。如何在巨頭擠壓下突圍,在存量用戶時代解決遊戲缺量問題,成為遊戲廠商更為焦慮的問題。

行業集中度高

在中國只剩下三家遊戲公司,網易、騰訊和其他。對於大多數遊戲廠商而言,遊戲行業越來越變為“土豪”們的遊戲。

因為擁有資金、自研、發行、渠道、技術和數據優勢,遊戲行業的高度集中化持續在加劇。一組直觀的數據顯示,今年上半年APP Store中國區手遊收入榜Top 20 榜單中,騰訊、網易共計有 17 款遊戲入選,幾乎“瓜分”了整個榜單。

“說一句不客氣的話,大型企業進行一輪內部測試淘汰的產品,可能比一些企業上線的產品還要多。雖然現在大型企業的一些產品不是直接盈利,但產品矩陣的作用就是搶量,是帶動用戶的規模增長,為自己其他高收入的產品提供用戶。”在2018中國遊戲資本峰會上,伽馬數據聯合創始人、首席分析師王旭直言。

“買量”是遊戲最常用的推廣手段。王旭透露,買量遊戲總數從去年1000多款飆升到5000多款,一些公司甚至以400元/人的獲客成本在買量,競爭最殘酷的時候100款新產品只有一款產品一年新增10萬設備。

“用戶流量更多的是流向了一些大眾化和強IP的產品,一些小眾化的產品從上線初期就缺量了。”王旭指出,更大的問題在於即使買了量,也很難解決產品同質化嚴重、導入用戶屬性不匹配、用戶轉化效果差問題。

在盛大遊戲副總裁譚雁峰看來,整個遊戲產業面臨三荒,即產品荒、流量荒、用戶荒。

往年盛大遊戲內部進行檢測,一個星期會有100款新遊戲上線,而今年一個星期新遊戲50款都不到,整個行業的產能在下降。譚雁峰認為行業產能下降的根本原因在於行業的門檻、集中度變高,小的遊戲內容供應商的生存空間被擠壓了。

與此同時,流量競爭已經從渠道競爭變為價格競爭,想要獲得流量就要付出更高的成本。而價格競爭一個很明顯的問題就是天花板很容易出現,很多流量平臺並不是做遊戲的,獲取整個行業的利潤卻不會反哺整個行業,導致流量荒加劇。

對於遊戲廠商而言,收入低增長狀態下,中國遊戲用戶規模也呈現飽和狀態,根據《2018年1-6月中國遊戲產業報告》,中國遊戲用戶規模5.3億人,同比增長4.0%。結合2015年以來的數據觀察,中國遊戲用戶規模的增長已經穩定在較低水平。

“從增量市場來看增長後勁不足,新的移動互聯網用戶會選擇短視頻等娛樂產品來打發時間。從存量市場來看,一款端遊、手遊生命周期是一年半到兩年,一些頭部產品是三四年,真正的核心用戶在頭部的產品里面固化了,行業核心用戶的存量市場越來越少。”王旭解釋道,這三個“荒”讓今年很多產品的市場營銷和獲取用戶難度變得更大。

出海和細分市場

隨著國內遊戲市場遭遇瓶頸,遊戲廠商們開始尋求新的戰場。

國際化成為大多數遊戲廠商的首要選擇。海外市場已經成為中國遊戲廠商增收的快車道,尤其是東南亞、中東、非洲、印度等新興市場,用戶增長明顯,成為不少中國遊戲公司出海的首選之地。

根據伽馬數據發布的《2018上市遊戲企業競爭力報告》,2017年,代表性上市遊戲企業中,海外遊戲業務仍是相對重要的領域,近四成的企業海外遊戲業務收入占比超過25%。同時,遊戲企業海外業務收入整體保持增速,接近六成企業海外收入保持增長,3家企業增長率超過75%,中國上市遊戲企業海外市場拓展持續加速。

“海外市場五年增長近15倍,市場潛力巨大。”三七互娛集團副總裁黃小嫻表示。去年三七互娛海外手遊業務流水突破10億元,占公司總收入15%左右。無獨有偶2017年盛大海外遊戲收入占到總收入的10%~20%。

出海之外,深耕遊戲細分領域也成為遊戲廠商的另一條生存路徑。

“騰訊和網易在成熟品類的優勢可能會越來越強,未來的融合不只是1+1,可能是1+1+1,另外就是細分到更細。”360遊戲中國區總裁吳健表示。

作為國內最早的遊戲出海發行商之一, IGG則在運營主營遊戲保證現金流之外,開始用剩下的一些資源,派出一些小分隊去做其他的領域,例如休閑小遊戲、女性向遊戲,以及新的更細分的市場。

在樂逗遊戲聯合創始人兼總裁高煉惇看來,整個遊戲行業越來越像一個元素表,2017年整個元素表每一個元素都做完了,每一個元素在該領域有了它的標桿,所以導致2018年如果還要去打的話,就是在這個元素表里面把兩個元素混合在一起,將細分市場做得更細。

此內容為第一財經原創。未經第一財經授權,不得以任何方式加以使用,包括轉載、摘編、複制或建立鏡像。第一財經將追究侵權者的法律責任。 如需獲得授權請聯系第一財經版權部:021-22002972或021-22002335;[email protected]

責編:彭海斌

如何打造卓越公司的领导力梯队

1 : GS(14)@2011-01-08 16:02:11http://www.iceo.com.cn/shangye/39/2010/1224/205940.shtml

在21世纪要从优秀迈向卓越,中国的领先企业不仅要制定一个正确的战略,更要确保战略的成功实施。能否在各层级中持续培养出足够数量的卓越领导人,将是决定此成败大计的最关键因素

【《中国企业家》杂志】如果只做一件事情,可以显著提升绩效和生产力,这件事情应该是什么?

是开发新产品、投资海外市场、优化分销渠道,还是调整组织架构?

这是很多企业领导人每天都苦思冥想的问题。

经营企业当然没有那么简单。当今的中国企业和企业领导人,每年都启动几个甚至几十个重大举措,期望全面提升企业的战略实施能力,以面对日益激烈的竞争。

但有很多企业和领导人,常常忽略了一件对组织绩效极为重要的事情:提升自己和组织的领导力!

一个不可忽视的真相

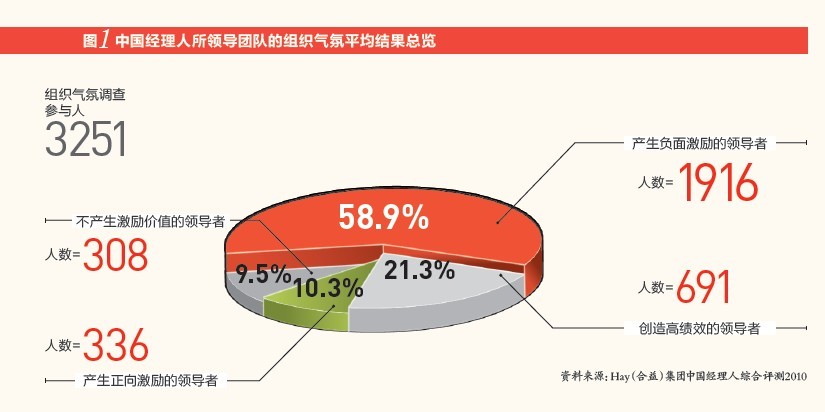

全球顾问公司Hay(合益)集团,最近对2万多名中国企业员工进行调查并发现,在他们的3200多名上级管理和领导者中——绝大部分是中高层管理者——竟有59%的人在制造挫伤积极性的组织气氛!这么高比例的中高层领导者非但不能有效鼓舞和激励员工,反而挫伤了下属的积极性,这是一个多么惊人、容易忽略的真相!

我们的研究还显示,在这些领导者的领导下,两万多名员工——绝大部分自己也是中高层管理者——有的觉得缺乏方向,不明确自己的角色;有的让“内斗”消耗了很多能量,并且对自己的组织和团队缺乏自豪感;有的觉得没有得到应有的授权,而且老板的要求实在太高而永远跟不上;有的则觉得没有得到应有的认可和回报,而老板又过于容忍低绩效者;有的感到无奈,因为太多的条条框框束缚住了他们的创造力。

显然,如此大面积的负面感受影响了企业人的创造力、生产力和组织绩效。人是感觉的动物,绝大部分的人在感受不好、未得到激励和鼓舞的情况下,绩效水平会大打折扣。最可怕的是,人的这种内心能量的流失是不可逆转的。一天的感受不好,一天的创造力、生产力和绩效水平就永远流失了,因为这一天永远过去了!

员工的这种负面感受,看来非常主观,但对组织来说,却是非常客观的现实。因为,无论你怎样想不通你的下级为什么拥有这种负面感受,“我已经给了你这么多,你还要怎样”,这种负面的感受是没有对错而真实存在的。如果不加以改变或干预,下级的能量和潜力就无法全部发挥出来,个人和组织的绩效就会损失。

事实上,员工的感受和团队及组织的绩效会有很大的关系。Hay(合益)集团大量的实证研究发现,团队和组织绩效上下波动值中的三分之一,来自于员工的感受。打个比方,一个当年利润增加了三亿人民币的企业,其中大约一亿人民币利润的增加值,来自于员工的积极感受。反过来说,如果一家企业的利润掉了三亿人民币,那么其中有一亿人民币的损失,来自于员工负面的感受。

在这样的实证研究结果面前,您还会忽视员工的感受吗?

既然员工感受这么重要,它对于组织绩效拥有如此直接的关联,那么如何才能创造出积极的员工感受呢?研究表明,要创造积极的员工感受,进而激发员工的主动性和创造性,提升绩效水平,要从改变领导人的行为开始,因为领导人的行为对员工的内心感受影响最大。

Hay(合益)集团多年的研究发现,在员工感受中,大约70%来自于领导人的领导行为。而下列领导行为常常会引发员工的负面感受:

· 只告诉下属做什么,不解释为什么要这么做,“理解了要执行,不理解也要执行”;

· 只批评不表扬,“老板不批评就是表扬”,甚至情绪失控,当众大骂;

· 对下属不放心,事事亲力亲为,下属没有表现的机会;

· 不对未来方向进行阐述和解释,造成员工无所适从;

· 赏罚不分明,过度地容忍低绩效者,甚至只用跟自己亲近的人;

· 在组织发生变化时,不对汇报关系、责权利的分配进行及时澄清;

· 对未来的发展和重大事项变化不征询下属意见,甚至不进行必要的信息分享;

· 只关注业务发展结果,不关注下属的个人生活、事业前途;

· 对下属的新点子、新想法非但不鼓励,反而进行打压;

· 对下属只知道使用,不知道培养;

· 领导的标准和要求太高,永远不满意,永远跟不上;

· 一切以领导为中心,不尊重下属的时间表和工作的优先次序;

· 领导的标准不一致,情绪不稳定,造成下属动辄得咎;

· 领导班子不和谐,无形中强迫下属站队;

领先公司的三大策略

可喜的是,越来越多的中国企业和企业领导人,意识到系统性培养领导力的重要性,正在加大力度,持续培养各级领导人。自2008年以来,连续三年,全球管理顾问公司Hay(合益)集团与《中国企业家》共同推出“中国最佳领导力培养公司”的榜单,旨在鼓励更多的中国企业和领导人关注并实践领导力的培养,并通过最佳实践的分享,提升整个社会在企业领导人培养方面的意识和水平。研究发现,“2010年中国最佳领导力培养公司”普遍实施了三大策略,这三大策略可以说是他们全面提升多层级领导力的成功之路上的路标。

1.大投入、系统化

过去三年来,中国领先企业在各级领导人培养方面,都显著地加大了投入。这一投入,不仅体现在物质资源方面,更体现在最高领导人在领导力培养方面的时间投入。“中国最佳领导力培养公司”榜单上的很多公司当中,最高领导人都开始亲自担任“高级领导人才培养计划”的“班主任”,并亲任其他领导者的“教练或导师”。通过言传身教,现身说法,来带动整个企业“领导人培养领导人”的文化和行为。

阿里巴巴集团非常重视各级领导人投入时间和精力,来培养其他的领导人。他们相信,只有领导人才能培养领导人。他们要求各级领导人,从马云开始,每年花大量的时间去发现和培养领导人才。高级领导人每年都会留出1-2周的时间来讨论人才问题。在这一过程中,他们会问,你们发现人才了吗?你们找到人才了吗?你们培养人才了吗?在每年绩效评估的过程中,会要求副总裁以上的干部来陈述为集团引进了多少总监级以上的人才。

此外,阿里巴巴集团非常重视通过轮岗来培养领导人。他们每年都有一定比例的中高级领导者需要轮岗。这种轮岗可以是半年或一年半,轮岗的职位可能跟原来的专业和经验有很大的差别。人力资源的负责人可以轮岗去销售和市场部,或战略部等等。他们愿意为了领导人才的长期发展而牺牲短期的绩效。

在领导力发展体系建设方面,“中国最佳领导力培养公司”也有长足的进步。

华润集团完成了自己的“领导力测评和发展中心”的建设。他们不仅完成了领导力测评题库,解决了工具方法的问题,还培养了20多位自己的“领导力测评师”。这些测评师通过一年多的学习和实践,学会了如何使用测评工具、撰写测评报告、给予高管测评反馈,并帮助高管制定个人发展计划。这支队伍已经开始为华润集团各个利润中心提供领导力的测评和发展服务。

华润集团经过一年多的实践,完成了集团最高层领导的发展计划“60班”,通过精心设计的商业课程、主题任务、实践项目、相互辅导、海外考察、轮岗培养、测评中心等活动,扩展了高级领导人的战略视野,建立了高级领导人学习与协作的网络平台,提升了高级领导人承担更加艰巨责任和使命的能力。在“60班”的带动下,华润集团各个利润中心纷纷启动本部门的高级人才培养计划“70班”,使领导人培养工作成为华润集团重要的管理实践和文化。

过去一年中,招商银行在管理者的领导力培养的投入都超过往年,这体现在人力、财力、资源等各方面。招商银行围绕着“二次转型”的战略目标,及时推出了高层的“分行行长的领导力提升班”,中层的“金鹰计划”。“金鹰计划”以“混合式学习”的方式开展领导力提升培养活动,通过解决实际工作中存在的具体问题来提升核心管理人员的管理能力。“金鹰计划”为期5个月,包括传统面授课程与行动学习、领导力测评、在线学习、教练辅导、体验式学习等多种学习形式。

经过多年的实践,TCL的“鹰的系列”也日渐成熟。其中“精鹰工程”、“飞鹰工程”、“雏鹰工程”等在培养过程中都安排了导师和行动学习项目。“雄鹰”担当“精鹰”的导师,“精鹰”担当“飞鹰”和“雏鹰”的导师、“飞鹰”担当“雏鹰”的导师。从2006年实施第一期精鹰工程至今,“导师制”已逐步形成层层辅导的导师体系。通过导师与学生的沟通交流,潜移默化培养领导力,以期更好地辅导各层级高潜力人员加速成长。同时,也会为导师提供“导师辅导技巧、导师沙龙”等,以帮助其辅助技术的提升。

2.从基层入手

领导力培养的资源永远是有限的。因此,很多企业都是先抓高层或中高层的领导人才的培养。目前越来越多的企业高层领导人正在认识到,中高级领导人都是从基层领导人升上来的。没有强有力的基层领导人,就不可能有强有力的中高层。况且,企业大部分的员工还是在基层,更不用说现在的“80-90后”现象对基层领导力提出了极高的要求。因此,一些中国领先企业开始关注基层领导力的培养。

比如,万科就启动了50/500计划。每年,在集团人力资源部的牵头下,根据员工的业绩和上级主管的推荐,人力资源部的审核,万科会从一线公司中挑选出一个具有上升潜质的管理后备队伍,这个队伍大概包括两部分:一部分是从基层有潜力上升到中基层管理者的队伍,500人左右;一部分是从中层有潜力上升到高层的管理者队伍,大约50人。

对于这500人,万科会采取问卷评估与反馈(万科人力资源部设计了一种叫GAPS的270度评估问卷)、职业发展对话等方式,对员工的能力有一定的了解,并制定针对性的发展计划,如轮岗、双向交流等。

对于50人,万科通过360度访谈、领导力发展中心(评价中心用于培训和发展)以及其它培养方式等,在对管理者能力进行了解的同时,也可以针对性地发展其能力。在领导力发展项目实施期间,公司总经理、主管人力资源的副总经理等高层都会到现场,考察这些管理者的特点、能力所长、需要改进的地方等等。

此外,万科还设计了“大雁行动”计划。根据业绩、测评结果,将新员工中表现出色、业绩优秀的人,选拔进入“大雁行动”的培训计划,作为后辈梯队来储备。这群人被称为“大雁”,他们可能是专业方面的好手,或是有发展潜质、有能力的人。如果能力达到要求又有岗位空缺的话,公司就会从“大雁”中挑选合适的人培养为新经理,对他们进行一周的培训后上岗。培训内容与团队的沟通技巧、团队的领导等相关,帮助他们进行角色转变。在新经理工作2-3年后,万科会将他们集中在总部再一次培训,培养成资深经理,培训时间变为1年,内容则更为丰富。通过这样的职业生涯规划,员工在不同的阶段接受相应的训练与指导,会觉得“不是被掏空,而是不断地给自己打气”,从而提升自身的价值。万科还投资建立了“E学院”。这一网络平台设有专业讲厅、新人课堂、师资库、培训资讯、课程体系、培训管理等专栏。

“专业讲厅”以房地产开发涉及的各个环节为主题设小专栏,通过视频课程、案例库、专业讨论区等形式实现网络教学和交流,万科总部各专业口负责人会定期以视频方式进行课程教学和案例分享,学员间可以共享案例,并进行讨论。“课程体系”针对不同层级的员工设有“职员提升计划课程体系”、“新经理培训课程体系”和“资深经理培训课程体系”,万科集团高层均担任“资深经理培训课程体系”的固定讲师。

TCL的飞鹰工程针对的基层管理者和领导人。在这一工程下,新任经理开展为期一年的系列培训。采用集团支持,产业/企业主导的方式实施。结合面授课程、高管讲座、网络课程等多种培养方式。经过培训使飞鹰学员实现从管理自己向管理他人过渡。

苏宁公司在企业内部进行1200青年人才培养计划,他们坚持自主培养,除公司总裁和董事长是60后,公司高管全面实现70后,总监级别几乎都是80后员工,平均年龄27岁。

3.锻造横向领导力

管理大师拉姆·查兰认为:横向领导力就是跨越各部门之间的障碍,实施领导的能力。这种能力是21世纪领导者必备的要害能力。

对于绝大多数企业来说,横向领导力不是可有可无的素质,而是实现战略的关键素质。很多企业高层的领导人发现,很多战略意图无法实现,是因为部门之间、团队之间、条块之间、前中后台之间无法高效合作。很多例子可以说明这一点。

一家证券公司,提出为大客户提供全面解决方案的战略,因为经纪业务、投行业务、自营业务、研究所等部门难以通力合作,公司很难协同起来为大客户提供整合的一站式服务。虽然公司调整了管控模式和业务流程,但不同的业务线还是协同不起来。新的战略也成了一纸空文。

一家大型电气产品制造企业,产品覆盖产业链,希望通过转型,使自己从“卖产品”到“卖整合的服务”。这就要求各制造单元能充分协同,根据客户需要整合产品和服务。这家企业修改了合作流程和内部交易规则,但一遇到跨业务的合作马上就磕磕碰碰,难以让客户满意,自己高兴。

一家全国性的大型集团公司的总部市场部,根据战略的要求和全国客户的需要,携手合作伙伴推出一项全国性的服务。这项服务的关键是全公司一盘棋,而马上有“地方诸侯”强调自己区域的特殊条件,非要自行其是、另搞一套,而总部市场部和“地方诸侯”也难以达成共识,步调一致地采取行动,从而影响了整个战役的整体效果。

一个大的集团性公司的区域公司,在客户销售和管理方面探索出一个新的模式,取得很好效果;当别的区域公司向他们取经时,他们就变得支支吾吾,犹抱琵琶半遮面;当他们可以帮助整个公司拿到一个大客户,但对自己的区域公司的业绩帮助不大的时候,他们更是表面上声称全国一盘棋,但行动上却另做一套,以至贻误战机。

上述这样的例子不胜枚举。可以说没有一家公司是不存在跨部门跨领域合作这类问题的。而横向整合已经从根本上阻碍了战略的实施、管控模式的落实、最佳实践的分享以及企业创新的实现。最重要的是,中高层领导者不仅在大量的“内耗”甚至是“内斗”中消耗了大量的体力和精力,而且企业在竞争中所需要的高速度完全无法实现。

“中国最佳领导力培养公司”的高层领导者意识到了这一问题。他们通过各种方式来培养和发展横向领导力。

华为在全球扩展中取得了巨大的成功。华为通过组织形态和做事规则的设计来培养领导者的协作意识和横向领导力。华为的高层领导认为,他们的产业本身需要高度的群体合作才能成功。华为的各级领导人在成长的过程中,得到大量的轮岗机会,获得了跨部门、跨领域的视野,可以在协同中从对方角度来看问题;而且,华为大量的决策是由跨部门和领域的委员会来完成的。即使是国家代表处的负责人,有很多的决策也是通过一个委员会来进行。这种跨部门和领域委员会的组织形态和决策方式,决定了华为的领导人在成长的过程中,必须培养横向领导力,必须学会倾听、沟通和协作。

阿里巴巴集团的独特做法是建立跨领域和部门的沟通平台,以促进不同层级、不同领域和不同部门的领导人和业务专家之间的沟通,以及信息和理念的共享。例如,每年阿里巴巴集团都会举办几次现在和未来领导者的“大集中”,通常有150人参加。在这样的聚会中,他们会分享对使命、愿景、文化价值观的看法,也会讨论战略方向、业务策略和协同的问题。通过这样的大集中,他们不断分享思路甚至困惑,讨论新的业务领域、达成新共识。这种跨领域、跨部门和层级的讨论和聚会,对塑造统一的文化和价值观,提升横向领导力发挥了重要的作用。

苏宁公司也是通过制度性的方式来培养协作精神和横向领导力。苏宁公司的各管理层级都需要进行跨地区、跨部门轮岗,从营销到市场、门店到客户服务。进入管理层级必须经过这种轮换,形成良性的循环。为了确保调岗计划完成,苏宁公司在福利薪酬上提供必要支持,并要求员工服从公司派遣。

华润集团通过对各层面领导团队的测评,发现了中高层领导者在团结协作上存在的问题。他们以此为契机,通过让中高层领导者“举实例、讲故事”的方式,分析实际团结协作中出现问题的根源是什么,从而找到系统的解决方案。这些解决方案都围绕着战略共识、管控模式的进一步澄清,和领导者的团队领导力来展开。

很多公司将团队的协作定义为对领导人的关键要求。中粮集团的高层认识到,中粮要实现全产业链战略,就必须加强不同业务之间、同一业务上下游之间、组织内部之间的有效协同,资源共享,形成强大的合力。因此,在他们对领导人的要求中,非常强调“强合力,协同共赢”。这些要求,通过对领导人进行测评以及培养等方式得到落实。

联想集团的管理者在跨部门和领域的协作上,不仅发生在中国员工内部,还要与国际上不同文化的管理者进行合作。这种跨文化的横向领导力的培养就变得更具挑战性,因此在企业文化上,通过制度和培训方面来强化和宣传跨部门的协作。

制度方面,特别强调事业部之间的跨部门合作,让大家更加融合。比如:召开定期的业务会议,定期业务回顾,定期团队建设;高层及技术事业部通常每季度2次,其他管理者也有1年1次到2次的协同会议;培训方面,从2009年到现在,一直在各个管理层级传授《跨文化沟通》、《东方遇到西方》等课程。

在培养横向领导力的实践中,概括起来,中国领先企业主要采用以下6种方法:

1.在组织设计上鼓励跨部门和领域的沟通、交往和协作;

2.制定并实施相关政策,例如通过轮岗等方式,使员工获得跨部门和领域的视野,培养对其它部门和领域的员工的理解;

3.开展跨部门、团队的领导力培养活动,使中高层领导者建立网络式的沟通平台,以提升横向领导力;

4.从新进员工培训开始,培养合作的精神和意识;

5.建立领导力素质的模型,并通过测评和发展来培养横向领导力;

6.组织跨部门和领域的项目小组或决策委员会,在实践中培养横向领导力。

在21世纪的第一个十年即将过去的时候,中国的领先企业面临着前所未有的机遇和挑战。这些企业能否在已取得的巨大成功下,更上一个台阶,从优秀迈向卓越,不仅取决于他们是否制定一个正确的战略,更取决于是否能够成功地实施其战略。而能否持续培养出足够数量的、卓越的各级领导人,将是战略实施成败的关键中的关键!

(作者为Hay(合益)集团东北亚区总裁)

Next Page