- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

港股投資三大途徑 哪一種最適合你?

來源: http://www.yicai.com/news/2015/06/4633278.html港股投資三大途徑 哪一種最適合你?

第一財經日報 2015-06-17 06:00:00

那麽,對於散戶來說又該如何投資H股呢?目前,市面上投資港股的方式大致有三種:港股直投、滬港通以及投資於香港市場的基金(主動基金、ETF、LOF以及分級基金)。

近日,A股在5000點附近震蕩加劇,動能略顯不足。在一路高歌之後,市場對階段性調整的預期正越來越強烈。與之相比,恒生AH股溢價指數升至142.88點的歷史高位,意味著A股較H股出現逾四成的溢價,H股估值優勢進一步凸顯,加上此前政策利好持續釋放頻頻刺激港股市場,港股成為不少投資者眼中的香餑餑。此外,滬港通啟動後,A股有相當一部分資金流入H股,對港股市場成交額帶來較大幅的提升,不少業內人士認為,此時布局H股有較大的套利空間。

那麽,對於散戶來說又該如何投資H股呢?目前,市面上投資港股的方式大致有三種:港股直投、滬港通以及投資於香港市場的基金(主動基金、ETF、LOF以及分級基金)。

.jpg)

一、港股直投。如果要直接投資港股的話,投資者要攜帶資料親赴香港找在港券商開通香港證券賬戶,按照現行制度,直投港股的交易成本中包括券商傭金(通常為0.25%,且有100港元最低收費)、交易所費用(0.012%)、政府費用(0.1%)等,而且多數的港股實時行情也是收費項目,散戶們需要付出較高的金錢成本與時間成本。

二、滬港通。目前開通滬港通業務的門檻為賬戶總資金為50萬元,通過這個方式投資港股將以港元報價、以人民幣結算。滬港通所涵蓋的股份占A股總市值的90%左右,但只覆蓋二級市場交易,不包括首次公開招股(IPO)。

三、選擇購買跟蹤港股以及港股指數的基金。其便捷簡單的特性成為了不少投資者的首選。但值得註意的是,主動管理的基金在香港這樣相對有效的市場獲取超額收益的難度更大,同時由於運作不透明,投資者很難對收益進行準確的預估。港股指數LOF及ETF方面,目前沒有港股指數ETF能達到兩融交易的標準,兩類基金均不具備杠桿交易的能力。

因此綜合而言,港股指數分級基金是當前大多數投資者最佳的港股杠桿投資工具。對於看好港股市場的投資者可以直接在二級市場買入母基金,進取型的投資者可以選擇在二級市場買入帶杠桿的分級B基金。

值得一提的是,銀華H股分級是首批集分級、T+0、QDII、LOF四大特性於一身的公募基金,投資銀華H股的話不但可以以合理的成本獲得帶杠桿的港股風險暴露,還可以利用三類份額上市交易以及母基金T+0的特性快速進出。銀華H股B也成為搶籌港股價值窪地的優質工具。目前的港股分級跟蹤寬基指數,未來隨著細分的行業和主題分級基金的推出,投資者杠桿投資的範圍可迅速擴大。

更多精彩內容

關註第一財經網微信號

九倉恒大 你信哪一間?

2015-06-18 NM

|

今年五月十一日,筆者在教育中心舉辦每月投資理財講座,與學員分析九倉內地物業發展業務,藉此引證內地經濟及房地產市場危機四伏,難怪中央政府要急救經濟,多次減息及降低銀行存款準備金率。 事有湊巧,同日《明報》財經版作者龍淵子,發表一篇題為「恒大(3333)謎一般的格局」的文章,全面剖析恒大的盈利和負債實際情況,內容極之精彩,筆者在堂上亦與學員分享。 根據九倉一四年的年報,去年公司在內地售樓(物業發展)收入為154億元(港元,下同),較一三年的114億元大幅增長35%,但扣除支出(包括財務支 出),加上聯營公司及合營公司的收益後,除稅前盈利只得6.7億元,較一三年的49.3億元大幅下挫86%!此外,九倉要為內地物業撥備近20億元,內地 房地產的市況,不言而喻。 至於恒大,去年賣樓收入高達1,113億元(人民幣,下同),除稅前盈利共312億元,兩個數字都較一三年大幅上升。扣除百多億元所得稅開支,利潤仍高達 180億元。但我們若仔細查究,便會發覺這180億元利潤並非全部屬於恒大股東的,當中有10億元屬於非控股權益(恒大附屬公司小股東的權益),40多億 元屬於永久資本工具持有人的權益,恒大股東的實際權益只得120多億元。而恒大所賺的180億元中,當中有90多億元是投資物業公平值收益,與九倉需要撥 備的情況南轅北轍。 翻開恒大的綜合資產負債表,發覺公司資產總值高達4,745億元,較九倉為高;但總負債同樣龐大,高達3,621億元,是九倉的數倍(若以港元計)。資產 總值減總負債便是資產淨值,理論上是屬於股東的權益。但恒大的資產淨值除了要分配給公司股東和附屬公司的小股東(即非控股權益)外,還要分配給永久資本工 具持有人,金額高達529億元,較恒大股東所得還要多。 九倉和恒大在內地的物業發展表現如此截然不同,你會信哪一間呢? 林本利 前香港理工大學會計及金融學院副教授,二十多年投資經驗,強調中長線、價值投資法,個人投資的回報,平均每年接近兩成,熟悉本地及內地電訊、能源及交通市場發展。 | ||

哪一種老師

房地产的几种死法 我们会摊上哪一种?

http://www.xcf.cn/jrdd/201605/t20160520_772115.htm

http://www.xcf.cn/jrdd/201605/t20160520_772115.htm 留给中国房地产的时间并不多,加息将抢在所有问题解决之前刺破房地产泡沫。稳定房价在一个水平不涨不跌只是个美好的幻想而已,历史经验和正常的逻辑表明,无论怎样设计,房地产最终都逃不过一跌。

疯狂的房地产就像在对权威示威,继居民“恐慌性”购房后,开发商们也开始“恐慌性拿地”,先是南京、苏州、合肥惊爆眼球,昨天上海周浦再现恐怖地王,面粉贵过面包的现象遍地开花----而且不是一般的贵。

与过剩行业“开足马力去产能”有着异曲同工之妙,房地产在也“大举借债去杠杆”、“疯狂涨价去库存”。

中国历来有着“一管就死,一放就滥”的传统,这在当前的房地产行业表现得淋漓尽致。

原本是要化解房地产行业风险的“去库存”政策所引发的是一场“涨价竞赛”和“争夺游戏”----开发商之间的土地争夺游戏以及中产阶级的商品房争夺游戏。

这表面上看是开发商转战一线城市布局稀缺资源、高档楼盘的战略实施过程,但实际更像是一场由地方政府和开发商串通一气的表演:

去库成为政绩考核指标令地方政府可以假此之名理直气壮地大搞房地产,而土地作为工具更是收放自如、价涨价跌随心所欲;

既然去库存是一项国策,自然会有配套金融政策支持,房企资金来得方便(继续加杠杆);

土地价格上涨一方面令地方政府财政增加、地方债危机缓解,另一方面则必然带动待建房价上涨和存量房价上涨,这将逼迫市场继续恐慌性购房,而地价、房价的增值会完美地令融资抵押品增值,从而改善房企资产负债表和利润。

由于一对二、三、四线城市房价的带动效应,以及该档楼盘对同一城市其他普通住宅价格的拉动作用,形成了伴随房地产去库存进程全国房价整体全面上涨的诡异局面。

去库存压力最大、任务最重的是三、四线城市,但资金却纷纷涌向一、二线城市,不仅是房企资源,投资需求、改善需求也向上述地区集中,三、四线城市的交投在短期上涨后面临再度冰冻的风险。

这不但会将房价已经虚高的的一线、一线周边和强二线城市的泡沫吹得更大,关键的风险是令三、四线去库存成为空话。

事实上,在日常沟通中,我所获得的信息是大多数超高净值人群早已退出了对房地产的投资,现在对于高价楼盘的需求已与普通居民没有太多关系,大多 来自后知后觉和刚刚勉强有能力的中产阶级、城市白领,他们的所谓“恐慌性购房”或为改善居住环境、或为“抓住最后机会”进行投资。

然而,不知道他们是否会成为楼市里5100点的接盘侠。

这些都是问题的表象,问题的实质在于货币政策和行政调控手段对于当前的房地产市场已经失灵,更为重要的是,这个现象不仅在中国出现,在全世界都是如此。

在经济下行期,全球央行都试图通过宽松货币政策将资金引向实体经济,譬如制造业、服务业,然而事与愿违,资金都流向了金融资产和房地产,其结果是导致资本市场和房价诡异上涨的虚弱中繁荣。

这一切的根源均在于经济过度金融化和全社会过高的负债率,这令到几乎没有什么成本的资金有足够的空间、载体和时间在资本市场、商品市场、房地产 市场中博弈,在债务链条中流动,以获得远比投资实体经济风险更低和更划算的收益,也同时在继续维持和制造着更加巨大的风险和泡沫。

在中国,房地产的定位、功能、政策、税收长期严重扭曲,令其发展到今天大而不能倒的畸形状态,社会各方面似乎是吃准了政府会硬撑房地产不会令其倒塌,因此只要一有机会,资源就会疯狂涌向房地产。

这无异于一场赌博,无论赌对、赌错,对中国整体而言结果都将是惨烈的。

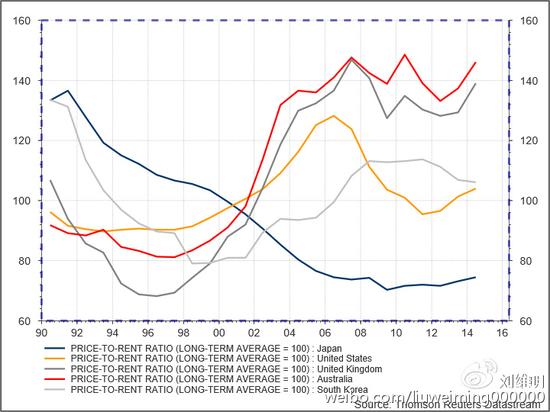

中国当前整体房价存在泡沫是一个不争的事实,除了绝对值堪比世界大都市外,人们普遍乐于接受的数据是“房价收入比(房价与居民可支配收入比 例)”和“房屋租售比(单位房价与单位月租金比例)”,由于前者的计算大多滞后且不够准确,我认为租售比是更加可靠的数据,因为租金不会骗人,它体现了收 入与实际住房需求之间的真实关系。

我们知道,中国当前的房屋租售比三、四线城市大约平均在240倍左右,而二线、一线城市则达500—1200倍,而国际公认的合理水平在140倍左右。即便将中国作为发展中国家的因素计算在内,当前的租售比也远远大于可容忍的180倍的水平。

那么,我们来看看国外主要国家租售比达到140倍附近时发生了什么。

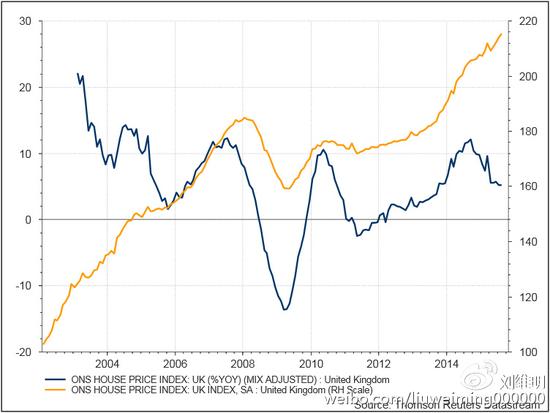

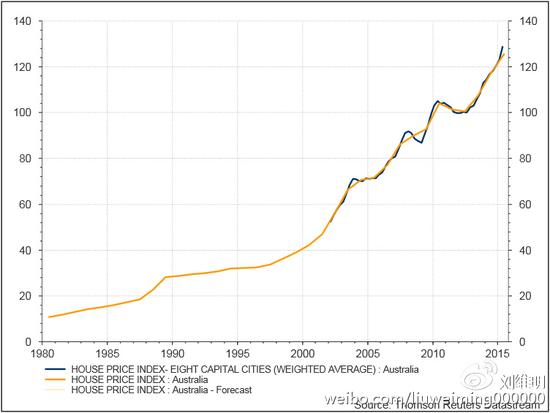

图1:美国(黄线)、日本(蓝线)、韩国(浅灰)、英国(红)、澳大利亚(深灰)房屋租售比。可以明显的看出,日本、韩国、美国都是在租售比接 近且尚未到达140倍时泡沫破灭、房价大跌、酿成灾难和危机,包括日、韩90年代初期的房地产崩盘和美国2006年后房地产泡沫破灭及次贷危机。当前英国 和澳大利亚均超过了上述国家危机前的水平。

在地产泡沫形成和破灭过程中,各国的路径有相同也有不同。

日本和韩国的情况较为类似----

在房地产泡沫集聚的初期,伴随的是汇率的升值和通胀下行,但在80年代中期以后房价加速上升期,通胀明显上扬,同时汇率出现阶段性贬值。在90 年代初地产泡沫破灭后的最初几年通胀大幅走低,汇率有不同程度的升值,但在房地产加速崩溃期,伴随的是货币大幅贬值和通胀小幅反弹。

其中,地产泡沫的破灭及货币在最初的升值应与货币政策已通胀上升而紧缩有关。

图2:日本房地产价格、通胀、日圆汇率、基准利率

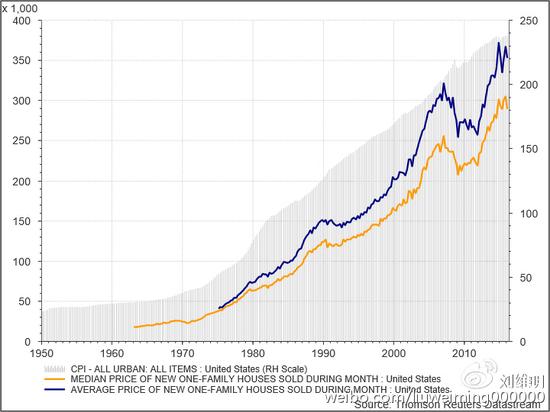

美国在06年地产泡沫破灭前的情形与日本、韩国类似,所不同的是危机后美元有升有贬,整体表现稳定,这与美元本身的特性有关。

上述国家地产泡沫形成的末端及破灭后的路径可以归纳为:

货币宽松----货币贬值----资产价格上涨----实体经济通货膨胀----房地产价格泡沫----货币政策收紧----货币升值----地产价格下跌----地产崩盘----货币贬值(美国除外)。

回过头来反观中国,当前的房价已经过高,且越来越高,如果我们想要避免未来发生崩盘,可以模拟几个情景:

情景1:提高收入使房价与收入比达到合理水平。

第一种办法是尽快发展经济,使收入快速提升,追上房价涨幅----这在当前经济增速下行、结构调整艰难、全球危机频发的情形下基本是不可能的。

第二种办法是人为提高工资水平----这会引起严重的通货膨胀,届时不仅是房价会继续上涨,消费价格也会暴涨,结果更加糟糕。

情景2:人为令汇率贬值,使实际房价下降。

这也基本是不可能的,因人民币汇率目前已进入不可逆的市场化时代,人为贬值的结果是招致全世界的广泛抵制和制裁,同时也仍然会猛烈推升房价和通胀,达不到任何稳定房价的效果。

情景3:房地产价格下跌

这是政府、企业、银行、投资者都不愿看到的,这将导致政府收入减少、企业债务危机、银行系统风险、居民财富缩水。

看来上面的路都走不通,没有一个办法是靠谱的。

所以我们看到是一种寄托在希望上的企图----“稳住”房价,拖下去,一直拖到经济结构调整完成、经济恢复强劲增长、收入充分增长之后,一切就都迎刃而解了。

听上去不错,可这太天真了!

由于过往几十年、尤其是近10年来的极低利率和过度货币投放,全世界已经累积了过于庞大的流动性,这迟早会催生通胀。

而在此之前,廉价资金已经将资本价格、资产价格又推升到了足以产生泡沫的地步,而且已经令美国----这个流动性之源----心惊胆战,扬言随时加息和缩减美联储资产负债表。

由于全球步调一致的刺激,以及伴随美元汇率调整、大宗商品反弹的经济回归稳定,美联储已经开始加息,而且在不久的将来,将开启缩减资产负债表的行动,这一切可能在近1-2年内发生,而彼时中国将不得不同时抽紧货币政策。

因此,留给中国房地产的时间并不多,加息将抢在所有问题解决之前刺破房地产泡沫。稳定房价在一个水平不涨不跌只是个美好的幻想而已,历史经验和正常的逻辑表明,无论怎样设计,房地产最终都逃不过一跌。

不仅如此,房地产泡沫是全球性的,在中国、美国正在发生的事情,同样在欧洲、在澳洲发生着,而且我们已经看到了危险。

图3:美国房价

我么能够做的只能是抛弃幻想:

保持不采取强刺激的定力,尽量减少未来市场颠簸带来的冲击;

将全国房地产市场作为一个整体来看,而不是试图割裂;

抑制房地产投机冲动而不是鼓励冒险,真正停止库存增加同时降低库存;

保持人民币汇率稳定为未来汇率的调整预留空间;

利用财政和行政手段进行引导和干预,令房地产市场价格整体明稳实降,激发刚需尽快入市消化库存;

主动有次序地刺破房地产泡沫,使风险提前缓释,减轻未来崩盘的系统性风险压力……

如果在一切都没有做好之前就已经发生房地产价格大幅下挫,我们还有最后一个工具可以使用----QE-----将房地产相关贷款证券化,由央行买入持有,直到房地产市场恢复为止。

否则,我们还能怎样?继续加大投资、增加库存、抬高房价吗?

(本文作者介绍:资深金融市场专家,历任中外资金融机构交易员、研究院、首席分析师等。)

收購“摩托系統”兩年:Zebra的創新走到哪一步?

北京時間9月28日,哈佛科技創業中心TECH(Technology and Entrepreneurship Centre at Harvard)將會迎來一年一度的業界高度關註的戰略創新研討會。每年的這場TECH盛會都會邀請50名來自行業和企業的領導者和創新者參與閉門討論,只對受邀嘉賓開放。

本次研討會的主題將會聚焦智慧企業和物聯網。根據第一財經記者獲得的一份名單,來自GE醫療、IBM、麻省理工等美國頂尖機構的專家和高層將會應邀出席。而作為企業資產智能化的關鍵核心——如何讓“可視化解決方案”為企業帶來更加高效便捷的運營,也成為討論的主題。

重新定義“智慧企業”

為企業提供實時可視化和運營解決方案技術的科技公司zebra斑馬技術)作為此次會議的支持方和參與方,向第一財經記者首次開放了其創新實驗室。

本月,斑馬技術剛任命的公司歷史上首位首席技術官Tom Bianculli。他在接受采訪時對第一財經記者表示:“明天的會議我們將和來自行業的合作夥伴和客戶一起探索數字化進程對於智慧企業的重新定義,並尋求與行業不同規模的企業開展深度的合作。”

早在30年前,斑馬技術就開始尋求為企業提供創新的可視化解決方案。兩年前,斑馬技術完成34.5億美元對摩托羅拉系統企業部門的收購,合並後的斑馬技術的優勢便開始擴張,在全球100多個國家和地區擁有2萬多家合作渠道,擁有4500項專利,在數據采集器、移動運算、專業打印以及資產追蹤解決方案等方面整合了強大的平臺。

Bianculli對第一財經表示:“收購摩托羅拉是公司進一步發展企業資產智能化的戰略部署,同時暗示了在可視化領域不斷增長的需求,比如企業希望提高生產效率,滿足客戶特殊的個性化定制服務等。”

強大的RFID射頻技術

在數字化不斷推進的過程中,條形碼扮演著越來越重要的角色,無論是在網上零售店、線下實體店,物流倉儲過程中還是醫院、圖書館等公共服務部門信息的收集都起著至關重要的作用。

然而隨著單件物品信息的增多和複雜性變高,普通的條形碼所承載的容量已經無法滿足一些商家的需求,於是一種新的標簽出現了——RFID電子標簽。

斑馬技術是最早參與電子標簽企業移動解決方案的企業之一,也正是這部分技術,成為斑馬技術創新實驗室的亮點。

Bianculli對記者表示:“RFID和條形碼最大的區別有三點:首先它可以識別單個的非常具體的物體,而不是像條形碼那樣只能識別一類物體;其次,它采用無線電射頻,可以透過外部材料讀取數據,而條形碼必須靠激光來讀取信息;第三,它可以同時對多個物體進行識讀,而條形碼只能一個一個地讀,儲存的信息量也非常大。”

據Bianculli介紹,這種電子標簽所使用的核心技術RFID射頻識別是一種非接觸式的自動識別技術,它通過射頻信號自動識別目標對象並獲取相關數據,識別工作無須人工幹預,可工作於各種惡劣環境。RFID技術可識別高速運動物體並可同時識別多個標簽,操作快捷方便,極大地提升了物流倉儲等需要密集運輸和管理的行業的工作效率,減輕了工人的勞動強度。

舉例來說,在一家服裝店里,只要每一件衣服的標簽都使用RFID電子標簽,那麽售貨員在盤店時無需對每一件衣服進行掃描並且統計,她只要使用RFID的手持終端設備掃一下,那麽每一種類的衣服的件數就會清晰地顯示在終端的屏幕上面。而如果櫃臺上有一件衣服沒有掛在原處也沒關系,這個終端設備將會通過嗶聲頻率的增加來引導售貨員把它從其它地方找回來,物歸原主。

除了RFID射頻識別外,普通的掃描技術和AR增強現實相結合時,另外一個神奇的應用誕生了。比如在超市里,貨架管理員只需要把RFID的手持終端設備對準貨架,就能夠自由移動和擺放貨架上面放置錯位的物品,還能顯示缺貨和補貨的數量,並在手持終端屏幕上記錄下相關信息,方便管理和統計。

從醫院到球場

除此之外,傳感器技術也是斑馬技術研發的一大重點,應用領域在醫院和運動賽場。據Bianculli介紹,荷蘭的多家醫院已經開始試點“條形碼+傳感器”手環,記錄病人從入院、就醫、治療、到出院的全過程。這既方便了醫院對病人的管理,也方便病人的自我管理。

體育賽事方面,美國NFL今年宣布在季前賽開始,就會在每一個比賽用球上面使用RFID射頻標簽,並且從本賽季開始,每一支NLF球隊都將使用斑馬技術提供的運動解決方案以及其所提供的球員賽場表現數據。

在斑馬技術的創新實驗室,記者看到NFL球員盔甲的實物樣品,盔甲肩墊上會被預先裝上3個傳感器,使用的是跟蹤和定位技術,記錄球員的速度、跑動距離、跑動的準確性、加速和減速。這將為教練的策略和運動員的場上表現提供更為精準的分析。

斑馬技術Anders Gustafsson表示,公司史上首度任命首席科技官職位,也表明了公司對於創新和增長的承諾。斑馬技術將會加強和客戶的戰略性合作關系,找到物聯網、雲計算、移動傳感業務等移動化業務的匯集點,讓運營變得更加移動高效。

足協辟謠:申辦2034年世界杯不屬實 未提出申辦哪一屆

有媒體報道稱中國足協已報告申辦2034年世界杯,中國足協新聞辦官方發布了微博進行辟謠。中國足協新聞辦在微博中寫道:目前還沒有提出具體哪一屆世界杯的申辦,網傳新聞“中國足協寫報告確認申辦2034年世界杯”不屬實。

此前,有媒體報道稱,中國足協已正式寫報告、申辦2034年世界杯!若國際足聯新章程通過,則意味著中國最早可申辦2030年世界杯。

蘋影話:《哪一天我們會飛》我們只在中學會飛?

1 : GS(14)@2015-11-13 08:47:51我也曾在九龍城看着一架飛得很低,差點連機上的人把臉貼在玻璃窗貪婪地看着當年被稱為最神奇的飛機場都看得到,驚嘆地怎麼會讓機場建在人煙稠密的地方,而且距離民居如此地接近。我在想,住在這裏的人每天受到這麼巨大的聲音,會不會吃不消?還是已經習慣了。而我後來聽到住在那裏的朋友總是說,很懷念那段日子。是嗎?當飛機飛過你家的上空時,聲音不會蓋過《大時代》的對白嗎?當然,不是每一個人都對這部電影《哪一天我們會飛》都有代入感。我便沒有這樣美麗的學校生活。就像所有青春校園愛情電影,黃修平把夢想都放在夢想裏,即是說,不去面對現實,盡情地利用過去總是美好的,校園生活總是最快樂的,我們每一個的心中都想過自己會飛上天。夢想着一個好像每一人的人生都應該經過的欷歔而美麗的過去。這個夢黃修平實在發得很過癮,而且作為類型電影,他已經把這個類型的所有特點和吸引觀眾的方法都用上了,在簡單而細緻設計過的對白,以及必然要有一個漂亮可愛的青春少女,玩盡了這個類型,令人覺得導演不單在個別場面上拍得平實但精采,還控制了整個夢的,近乎潔癖般白的世界。懷舊電影的公式必然是過去的人生最值得懷念。楊千樺和林海峰這對夫妻,原來是打中學時便是一起飛過的,只是當他們長大後他們乘坐的,向着盡頭的前方飛行的飛機,慢慢地降落了,不只不會飛,還很容易撞機。成年人的生活總是困在各種自己或身不由己所造成的鐵籠裏,失去了自由,失去了飛行的樂趣。《哪一天我們會飛》這句說話其實應該是過去式的,成年人無法再飛了,要找回飛翔的樂趣,只有回到校園內才可能,還是一種駕駛遙控飛機的那種模擬飛行。青春之愛總是純潔而朦朧的。因為就像本片一般把現實世界完全割斷,或者更嚴重地說排除出去,每一個角色無論是學生時期,還是長大成人後都只是扮演被設定的角色。尤其校園的年代,你看不到幾位主角的家庭,他們都沒有日常生活,只有經過漂白的夢。所以份外感人,份外美麗。撰文:仰止

來源: http://hk.apple.nextmedia.com/entertainment/art/20151113/19370304

金像獎甘做陪襯千嬅《哪一天》降呢逐女配

1 : GS(14)@2016-01-18 14:45:29第35屆香港電影金像獎第一輪入圍電影投票已經開始,入圍名單將於今月底的金像獎記者會公佈。值得慶幸的是預視香港未來的電影《十年》剛好符合報名資格,但奇怪的是黃修平導演的電影《哪一天我們會飛》,當中兩位男、女主角林海峰與楊千嬅,竟然「降呢」報名角逐最佳男、女配角獎項,反而戲中兩位年輕演員蘇麗珊與游學修,則獲報名角逐最佳男、女主角獎。

■楊千嬅大豐收,憑另一部感人電影《五個小孩的校長》報名角逐女主角。劇照

■黃修平認為不分主角配角,統一選最佳演員亦很可取。資料圖片

開心票房口碑有回報

目前仍然在放大假的楊千嬅昨日透過經理人林珊珊,以WhatsApp回應有關金像獎報名,她說:「冇問題,好事嚟,其實共識咗千嬅會提名女配角。首先修平寫嘅故事同出發點,係從兩個後生版小朋友,一路去到佢哋成年嘅故事,所以着筆嘅時候實在兩個後生仔先係故事嘅大骨幹,接拍時千嬅都已經知道,而且報名喺電影公司負責。」林珊珊表示成件都是開心事,因為千嬅今年接拍到兩部有意義的電影,更開心是在票房跟口碑都有回報。除了《哪一天我們會飛》之外,千嬅憑另一部主演的電影《五個小孩的校長》報名金像獎最佳女主角獎。導演黃修平亦都在facebook回應,認為提名不應該有主角及配角之分,統一為最佳男、女演員,對所有演員都會較公平及少了爭拗。

■蘇麗珊跟游學修戲假情真,戲外亦成為情侶。劇照

另一方面,在《哪一天我們會飛》中演少女版楊千嬅的蘇麗珊表示,報名那一項提名,主動權在電影公司。對於昨日有報道指她牽涉四角戀,一面拖舊男友,另一方面又跟游學修拍拖,蘇麗珊否認有關報道,並強調:「係完咗一段感情,至開始呢一段感情。」採訪:李森

來源: http://hk.apple.nextmedia.com/entertainment/art/20160116/19454077

黑客思維:沉醉過去、活在當下、憧憬未來,你是哪一種?

1 : GS(14)@2017-01-29 10:30:37世上有三種人,都將精力放在錯的地方,他們只會專注某一方面:過去/現在/將來。最常見的是沉醉過去的人,總是緬懷從前,覺得今日不如昨日,新世代不及舊時代好。學生時期多美好,童年多快樂……真想回到過去呢,還有很多事情未做,今天才覺得實在錯過太多了。如果時光可以倒流,我一定會那麼做……耳熟能詳?身邊總有幾位吧。他們喜歡美化過去,面對新的挑戰,特別想回到從前,而不會思考怎樣才能改變現狀。第二種人,人生座右銘是今朝有酒今朝醉,最重要是此刻的快樂。下一秒?再算吧。未來?不用擔心的,船到橋頭自然直。他們不明白,現在這一刻,他們做的所有事情、決定,都影響着他們的將來。如果你選擇繼續漫無目的看電視,而不是投放時間改進自己,十年後,你大概還是坐在電視機面前,而其他人早已朝着目標進發。第三種人,是未來使者。他們對未來很有憧憬,甚至抱有不設實際的幻想。不知道是否受太多廣告影響,他們總是盲目地相信「明天一定會更好」。不是說樂觀不好,但誰說明天一定會變好而不會變差?變好還是變壞,不是靠猜,不是只靠「相信」,最重要的是,現在這一刻,你做甚麼去改變。如果現在甚麼也不做,明天又會有甚麼分別?過去、現在、將來,都同等重要。不從過去學習,只會重蹈覆轍;不計劃未來,未來就會一塌糊塗,或隨機變成不是你期望的樣子;不專注現在,只活在過去或未來,就等如從來沒真正活過。工作上,不妨留意一下,哪些人總是在翻舊賬?哪些人經常吹噓他的計劃?哪些人只草草地完成手頭上工作就馬上功成身退?如果有一位同事,懂得分析過往失敗的事例,有具體全面的計劃,然後切實執行,專注做好每一個步驟,跟他合作,你也會進步不少!

Leon Ho

Lifehack創辦人

http://lifehack.org/career/

來源: http://hk.apple.nextmedia.com/financeestate/art/20170129/19911847

Next Page