- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

【降準預期】2015年或有多次降準 雲蒙

來源: http://xueqiu.com/3037882447/34929758本文原創作者@陳紹霞 ,首次發表於摩爾金融,要贊助雪碧的可以去他的新浪博客關聯貼贊助(http://xueqiu.com/1876614331/34904442),原題目為從資產負債表看央行為何難降準?我把文字展現出來,感謝陳總一直以來的無私奉獻。

摘要:2008年全球金融危機爆發以來,全球主要發達經濟體利率處於歷史低位,央行巨額外匯資產遭遇匯差、利差雙重損失。央行降低負債成本、調整負債結構,是存款準備金率長期居高不下的主要原因。

當前央票余額已處於低位,進一步下降空間較小, 外匯占款余額增速趨緩,將為存款準備金率的下調創造有利條件。預期2015年或有多次降準。

今年以來,市場有關降低存款準備金率的呼聲不斷,但央行卻始終沒有全面下調存款準備金率。

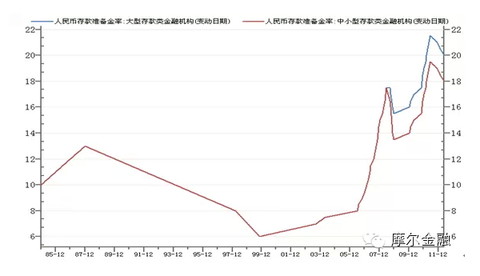

98年東南亞金融危機後,央行曾大幅下調存款準備金率,最低下調至6%。此後存款準備率持續上調,至2008年9月,存準率最高上調至17.5%。08年底全球經濟危機爆發後,央行曾小幅下調存準率,然而,2010年4季度-2011年上半年,央行又連續數次上調存準率。此後存準率雖有所下調,但目前大型銀行存款準備金率仍高達20%、中小型銀行存款準備金率高達18%,都顯著高於08年全球經濟危機爆發前17.5%的存準率峰值。今年以來,雖然市場降準呼聲不斷,但央行卻始終沒有降準舉措出臺。

近年來,全球經濟增長乏力,中國經濟在經歷近三十年的高速發展後,也面臨結構轉型,GDP增速持續回落;今年以來,國內CPI也持續回落,處於相對低位,為何存款準備金率仍然處於歷史高位?央行為何難降準?

圖1:存款準備金率歷次調整情況

個人認為,央行降準難,一個很大的原因是受制於其資產負債結構。居高不下的外匯儲備成為央行的沈重負擔。

2014年9月末,中國外匯儲備余額為38877億美元,同比增長6.1%。中國央行持有的巨額外儲常常被理解為央行擁有的巨額財富,甚至有專家建言將部分外匯儲備分給老百姓。但是,正如很多富翁同時也是負翁一樣,央行持有巨額外儲的同時,也背負著巨額的債務。

巨額外匯儲備面臨匯差、利差雙重損失

根據央行發布的貨幣當局資產負債表,2014年9月末,中國央行總資產33.63萬億元、其中外匯資產折合人民幣27.20萬億元、而央行的自有資金僅為219.75億元人民幣,如果將其理解為央行的凈資產,則央行的負債率高達99.9%。因此,如果將央行部分外匯儲備分掉,央行將資不抵債。

巨額外匯儲備並不意味著央行擁有巨額財富,在當前的市場環境下,實際上已經成為央行的沈重包袱。李克強總理今年5月在非洲訪問期間曾表示:“比較多的外匯儲備已經是我們很大的負擔,因為它要變成本國的基礎貨幣,會影響通貨膨脹”。除此之外,過高的外匯儲備還使中國央行陷入匯差和利差雙重損失的困境:

一方面,在此前人民幣持續升值過程中,央行持有的外匯資產實際上處於持續貶值過程中。以2014年10月末其賬面外匯資產余額27.20萬億元人民幣計,人民幣每升值1%、將產生匯兌損失約2720億元人民幣。這顯然不是一個小數字。

根據央行發布的最新數據,今年9月末,國家外匯儲備余額為3.89萬億美元,人民幣匯率為1美元兌6.1525元人民幣;以此計算,9月末外匯儲備折合人民幣金額為23.92萬億元。而央行資產負債表顯示,9月末外匯占款余額27.2萬億元人民幣;外匯占款余額與外匯儲備余額折合人民幣金額之間相差3.28萬億元。如果外匯儲備余額對應央行外匯占款余額,則這一差額背後隱含兩點信息:其一、央行外匯占款余額是以歷史匯率而不是當前市場匯率核算的;其二、由於人民幣過去多年來對美元持續升值,截止今年9月末,外匯儲備形成的匯兌損失為3.28萬億元人民幣。

另一方面,由於中國央行的自有資金很少,央行在外匯儲備持續增加的過程中,必須通過發行央票、上調準備金率等方式增加負債,以平衡其資產負債表。央行持有的外匯資產,以美、歐、日等發達經濟體的國債和銀行存款為主,2008年全球金融危機爆發以來,發達經濟體紛紛將其利率調降至歷史最低水平,這意味著央行所持外匯資產的收益率也處於歷史低位,而央行的負債為央票和商業銀行存放於央行的存款準備金等人民幣負債,央行外匯資產的收益率低於其債務的付息率。因此,這些年來,央行持有的外匯資產不僅承擔著匯差損失,而且還承擔了利差損失。

對於央行而言,外匯資產面臨長期貶值風險、資產的收益率低於債務的付息率,巨額外匯儲備使中國央行陷入雙重困境。

從上市公司的財務報表也可以看出,近年來,一些有進出口業務的境內上市公司通過在境外獲取低息外匯貸款的方式套取匯差、利差,大量的新增外匯占款相當一部分是由境內企業套利交易產生的,最終形成央行的外匯占款,這些企業在外匯上的套利收益實際上來自於央行,央行承擔了相應的利差、匯差損失。

央行為何降準難?

資產面臨長期貶值風險、資產的收益率低於債務的付息率,巨額外匯儲備使中國央行陷入雙重困境,反過來,又必然影響央行在貨幣政策工具運用過程中的決策。

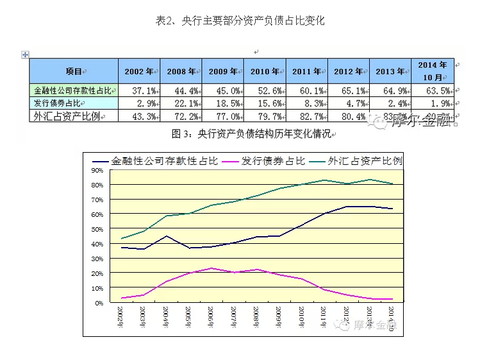

2001年中國加入世貿組織後,外匯儲備持續上升,外匯占款成為央行投放基礎貨幣的主要渠道,外匯占款余額占央行總資產的比例由2001年末的38.5%上升至2013年末的83.3%。

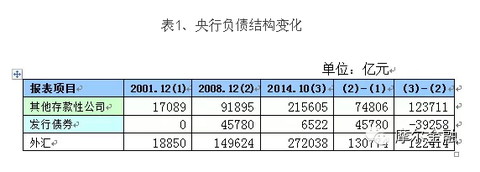

2001年-2008年間,為了對沖外匯占款釋放的流動性,央行主要通過發行央行票據和上調存款準備金率回收流動性。央行資產負債表顯示,發行債券(央票)余額由0上升至2008年末的45780億元,存款準備金率由6%上調至2008年的17.5%。

2009年後,在對沖外匯占款所釋放的流動性方面,央行所使用的貨幣政策工具出現了重大變化:雖然外匯占款余額仍持續上升,但央行發行的央票余額卻呈持續回落之勢,央票發行量遠小於央票到期量;2011年以來央行完全停止了6個月和1年期央票的發行,央票余額由2008年末的45780億元下降至2014年10月末的6522億元,商業銀行繳存的存款準備金不僅用於回收外匯占款所釋放的流動性,而且還用於對沖央行票據余額下降而釋放的流動性。

假設央票余額保持2008年底的45780億元規模不變,則相應地,商業銀行繳存的存款準備金可以減少3.93萬億元,以2014年10月末人民幣各項存款余額112.5萬億元計算,存款準備金率可以下調3.5%;2001年至2008年間央行發行的央票余額增加了45780億元,如果2008年-2014年間央行票據以相同的規模擴張,假設2014年10月末央票余額增加至91560億元,則相應地,商業銀行繳存的存款準備金可以減少8.50萬億元,存款準備金率可以下調7.5%,大型銀行的存款準備金率可以由現行的20%下降至12.5%、中小銀行的存款準備金率可以由現行的18%降至10.5%。可見,央行負債結構的重大調整是導致存款準備率長期居高不下的主要原因。

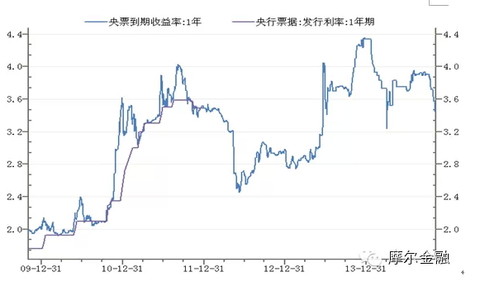

個人認為,央行在回收流動性工具的選擇上之所以會出現如此重大變化,主要原因正是為了控制其負債成本。目前存款準備金利率為1.62%、一年期央票的利率通常在3%以上。央行調整負債結構,實際上是將其部分負債成本轉嫁給了商業銀行。

圖2:央行票據發行利率和市場利率走勢圖

為了降低負債成本,央行近年來負債結構出現了明顯的變化:2008年底以來,央行發行債券余額占其總負債的比例由22.11%下降至2014年10月末的1.9%,金融性公司存款(主要為商業銀行存款準備金)占其總負債的比例由44.4%上升至2014年10月末的63.5%,大型銀行存款準備金率則上升至目前的20%。銀行須將存款20%繳存央行,以對沖央行外匯占款。在此背景下,商業銀行實際上部分承擔了央行巨額外匯占款的成本。

綜上所述,2008年全球金融危機爆發以來,全球主要發達經濟體利率處於歷史低位,央行巨額外匯資產的收益率低下,而央行票據的利率達3%以上,央行不僅面臨外匯貶值風險,還面臨利差損失。為了降低負債成本,央行調整負債結構、央票發行量逐漸萎縮。存款準備金率近年來一直居高不下,其原因主要有兩方面,一方面,商業銀行向央行繳存的存款準備金用於回收外匯占款釋放的流動性,另一方面,則是由於央行為了降低負債成本、調整負債結構,商業銀行繳存的存款準備金還用於對沖央行票據余額下降所釋放的流動性。

2015年或有多次降準

今年以來,隨著美國量化寬松的逐步退出,人匯民幣對美元走勢趨弱,外占款余額增長乏力,央行外匯占款余額由今年5月末的27.3萬億元小幅回落至10月末的27.2萬億元。預期美國2015年將進入加息周期,人民幣存在階段性貶值壓力,境內外套利資金有可能因此流出,推動外匯占款余額的下降。

另一方面,為了緩解外匯儲備過高的壓力,中國政府加大了鼓勵、支持境內企業赴境外投資的力度,近期國務院常務會議明確,簡化境外投資外匯管理審批手續,加大金融支持企業“走出去”力度,便利企業境外投資。這將進一步推動外匯占款余額的回落。

外匯占款余額增速趨緩,乃至外匯占款余額的下降,將為存款準備金率的下調創造有利條件。另一方面,央票余額已處於低位,進一步下降空間較小,這也為央行降準提供了空間。

個人認為,在外匯占款余額下降的背景下,下調存款準備金率,旨在對沖外匯占款余額下降所收回的流動性,並不意味著貨幣政策大規模寬松。其積極意義在於,存款準備金率的下降,可以降低商業銀行的資金成本,推動社會融資成本的下降。商業銀行的存款準備金利率僅為1.62%,遠低於一年期存款基準利率,過高的存款準備金率推升了商業銀行的資金成本。

11月22日,央行下調了存貸款基準利率,但社會融資成本並沒有隨之下降,原因是,存款利率上浮區間擴大後,商業銀行資金成本並沒有下降。2012年6月和7月間,央行曾先後兩次降低存貸款基準利率,但社會融資成本卻不降反升,其原因也是如此,商業銀行的資金成本並沒有隨基準利率的下調而下降。

當前我國外部經濟環境不佳、中國經濟走勢疲弱,政策層面著力降低企業融資成本;而我國商業銀行存款準備金率尚處於歷史高位,推升了商業銀行的資金成本。若外匯占款余額持續回落,央行有動力降低存款準備金率,推動社會融資成本的下降。

個人認為,2015年隨著美國進入加息周期、部分套利資金撤出,以及中國加大對境內企業赴境外投資的支持力度,外匯占款余額有望出現高位回落,存款準備金率或將多次下調。$招商銀行(SH600036)$ $民生銀行(SH600016)$ $興業銀行(SH601166)$ $浦發銀行(SH600000)$ $萬科A(SZ000002)$

PermaLink: https://articles.zkiz.com/?id=126627

【乾貨推薦】期權推出的四大影響及五大投資策略(申萬內部PPT) 雲蒙

來源: http://xueqiu.com/3037882447/35101770【幹貨推薦】期權推出的四大影響及五大投資策略(申萬內部PPT)

申萬研究:期權時代下主動投資五大常用期權策略

結論或投資建議:隨著未來指數類期權推出,主動投資者值得了解期權推出的四大影響及五大投資策略。期權使得投資策略分布光譜從線向平面向立體拓展,投資者可以更精確地表達自己對市場看法。結合期權策略,投資者在標的買賣、倉位調整、流動性管理、風險管理等方面可以做得更好。

原因及邏輯:(一)期權推出,股市反向運行機制得以建立,主動投資面臨四大影響:(1)負面信息更多,多空信息更均衡,傳播更迅速;(2)資金流向期權及標的分流;(3)股市運行更複雜多變,不確定性增加;(4)主動投資經受更大考驗,量化及對沖迎來發展機遇,投資者多元化進程加速到來。期權推出,各類機構高端競爭將拉開序幕,投資策略分布光譜從線向平面向立體拓展;(二)主動投資五大期權策略:(1)結合現貨的多頭策略;(2)結合現貨的風險可控的期權空頭策略;(3)期貨空頭複制策略;(4)改善流動性策略;(5)風險管理策略。

別於大眾的認識:(1)未來指數類期權先推,股票期權推出尚需較長時日;(2)期權推出初期期權易高估,期權空頭策略有優勢;(3)股指期權和ETF期權由於在擔保品、交割方式、合約面值等方面存在差異,投資者需根據策略差異具體選擇。

詳細PPT如下:

影響板塊和個股:

一是利好圍繞這方面做生意的相關方,比如券商板塊、期貨概念以及證券工具等。比如$中信證券(SH600030)$ $同花順(SZ300033)$ 等。

二是被選為股票期權標的個股,如上證50成份股。交易會活躍,成分股必須配置,比如超級權重股$中國石油(SH601857)$ $工商銀行(SH601398)$ $農業銀行(SH601288)$ $中國平安(SH601318)$ $招商銀行(SH600036)$ $興業銀行(SH601166)$ $民生銀行(SH600016)$ $浦發銀行(SH600000)$ 等。

上證50個股及市盈率(動)

PermaLink: https://articles.zkiz.com/?id=126814

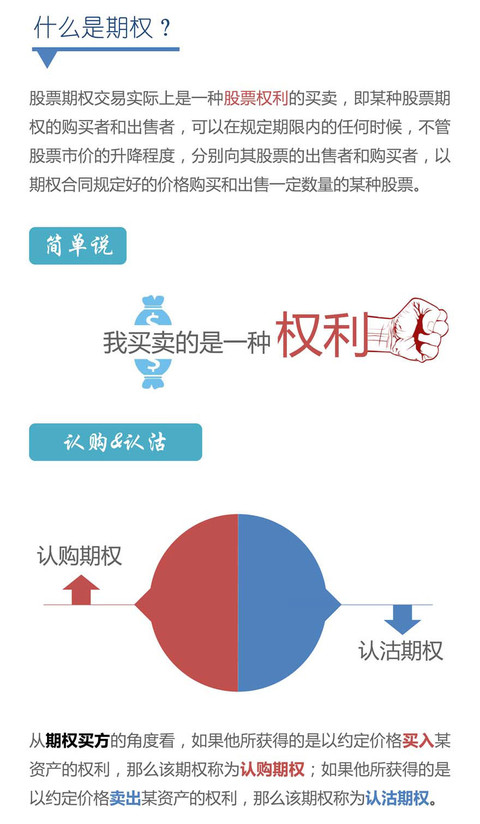

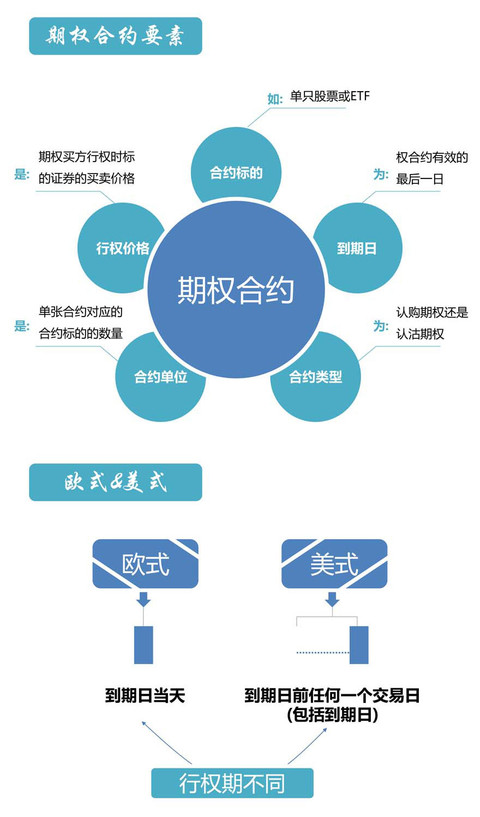

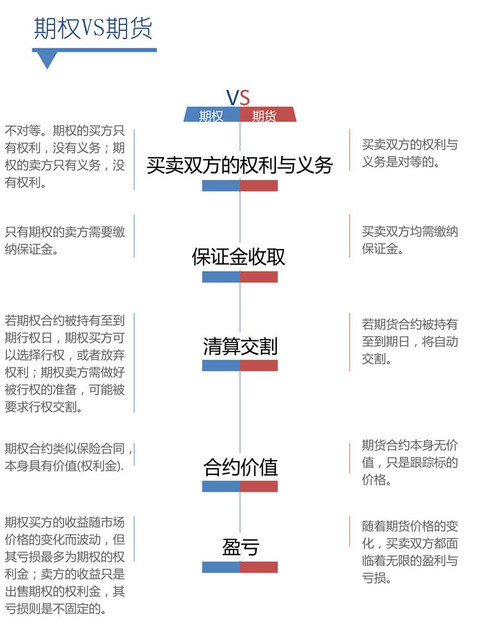

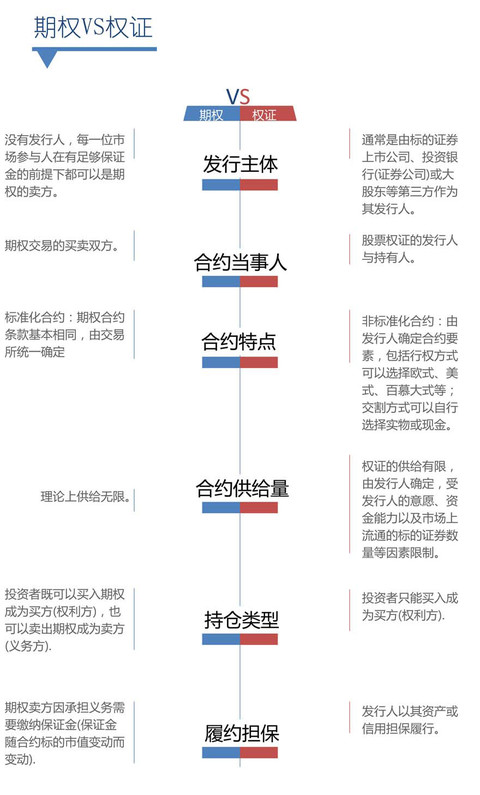

【來個簡單的】分分鐘明白什麼是期權 雲蒙

來源: http://xueqiu.com/3037882447/35139043【來個簡單的】分分鐘明白什麽是期權 來源:東方財富網

證監會新聞發言人鄧舸1月9日表示,證監會批準上交所開展股票期權交易所試點,試點範圍為上證50ETF期權,正式上市時間為2015年2月9日。在A股處在多空激烈搏殺的今天,3400點剛得而複失,雙向對沖工具就在高位推出,作為投資人的你,立刻了解股票期權怎麽玩是當務之急!

期權的推出將明顯利好A股市場,將進一步拓寬證券公司的業務範圍,收入渠道將更趨多元化,同時進一步打破券商和期貨公司的業務屏障,金融機構在混業時代背景下的競爭將更激烈。股票期權推出以後,有助於期權合約標的交易的活躍和風險對沖,對券商板塊、期貨概念類、交易軟件類和期權標的類股票構成利好。

首先,券商板塊。股票期權若推出無疑是利好券商股,平安證券認為未來一年券商行業仍將交上一份滿意的答卷。重點關註有國企改革預期的,如山西證券、國元證券、西南證券、東吳證券、中紡投資等;有提升杠桿、募集資本預期的,如$中信證券(SH600030)$ 、海通證券、華泰證券、廣發證券、光大證券、興業證券等;互聯網券商,如錦龍股份、國金證券等;以及參股券商的泛海控股、中山公用等。

其次,期貨公司或者參股期貨類個股。股票期權屬於金融衍生品,期貨公司在這方面有得天獨厚的專業優勢。相關個股如中國中期、廈門國貿。

第三,交易系統維護商和開發交易軟件類個股。相關個股如:恒生電子、大智慧、金證股份、同花順、東方財富等。

第四,被選為股票期權標的證券的個股。從海外成熟資本市場的經驗來看,股票期權合約推出後,標的證券的交投通常會趨於活躍,大藍籌有望受更多資金關註,相關個股如: $上證50(SH000016)$ $中國平安(SH601318)$ $招商銀行(SH600036)$ $興業銀行(SH601166)$ $民生銀行(SH600016)$ $浦發銀行(SH600000)$ $中國石油(SH601857)$ $工商銀行(SH601398)$ 等

PermaLink: https://articles.zkiz.com/?id=127045

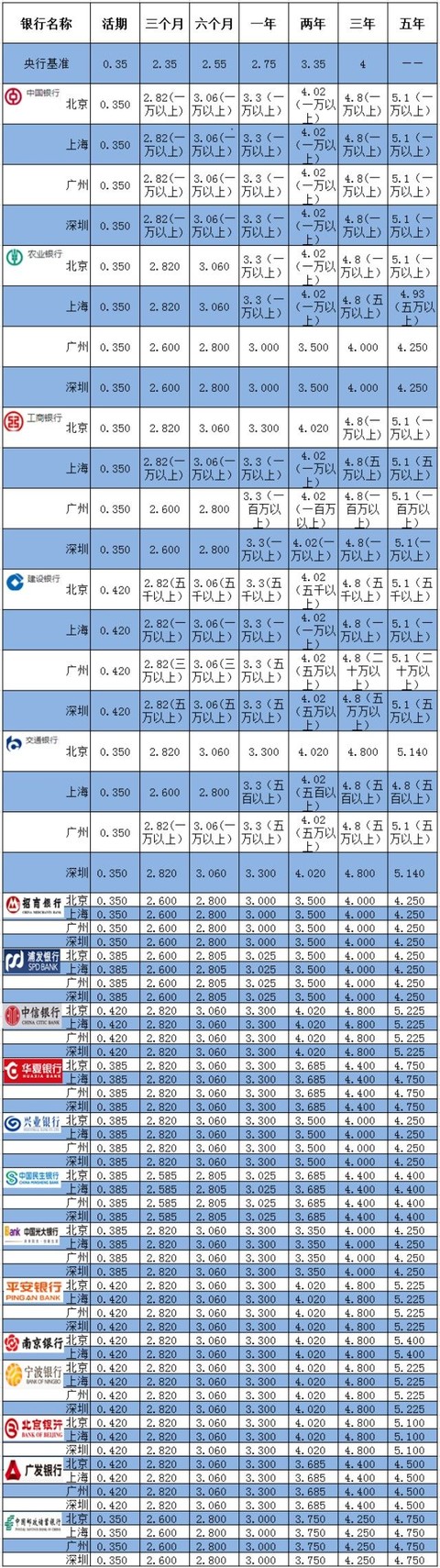

18家銀行最新存款利率彙總(2015最新版) 云蒙

http://xueqiu.com/3037882447/3688181518家銀行最新存款利率彙總(2015最新版)來源:東方信託網

綜合來看,18家銀行存款利率上調有以下幾個特點:

五大行一反過去淡定的態度,紛紛有條件將利率上浮至頂。這是因為,受互聯網金融和股市的衝擊影響,銀行存款流失嚴重,資金緊張狀況更甚於往年,五大行也不例外。央行宣佈降息後,各中小銀行將利率上浮至頂吸引資金,銀行間攬儲競爭激烈,再加上年底存貸比考核的時點臨近,五大行當然不能坐以待斃。於是,工行、中行、建行、農行、交行在北上廣深大部分分行(20家分行共有16家)有條件將存款利率上浮至頂,其中最高要求存款金額達到五萬元,最低要求是上海交行五百元。由此可見,五大行將存款利率上浮至頂但同時對存款金額一定要求,這表明五大行意圖吸收較大金額存款,以緩解銀行資金緊張狀況。但農行在廣州和深圳存款利率僅上浮10%。

股份制銀行對存款利率上浮態度不同。其中,招商銀行、浦發銀行、民生銀行上浮幅度僅為10%,中信銀行、平安上浮幅度最大,為20%,華夏銀行、興業銀行、光大銀行三個月、六個月、一年利率上浮20%,但兩年、三年、五年利率僅上浮10%左右。這說明,一方面,隨著利率市場化的不斷推進,銀行對利率定價自主性增強。另一方面,因為各股份制銀行業務側重不同,部分銀行能夠利用各自優勢業務來增加收入和吸收資金,所以部分銀行對上浮利率並不積極。而上調幅度較大的股份制銀行則希望借高利率吸收大量存款資金。

城商行方面,將存款利率上浮至頂的城商行佔多數。數據顯示,南京銀行、寧波銀行、北京銀行紛紛將存款利率上浮20%,其中南京銀行五年期利率更高達5.4%,在18家銀行居首。而廣發銀行一年存期以下(含一年)均上浮20%,但一年以上存款率上浮幅度較小。這表明,相比五大行和股份制銀行,城商行資金飢渴更為嚴重,希望借高利率吸引到資金。

郵儲銀行方面,相比降息滿月的時候,郵儲銀行一年期以下存期利率沒有變動,上浮10%,兩年、三年、五年存期存款利率有一定幅度上浮。可見,郵儲銀行由於網點優勢,未上調短期存期存款利率。但是,在銀行攬儲競爭日趨激烈的情況下,郵儲銀行也面臨資金壓力,於是將存期較長的存款利率上調,意圖吸引長期大額資金。

此外,銀行上浮利率地區化差異較明顯。由於各家銀行在不同地區經營策略不同,優勢業務不同,儲戶需求各異,造成銀行存款利率在不同地區上浮情況有所差別。

PermaLink: https://articles.zkiz.com/?id=132942

混業經營對金融版圖的影響——超級巨無霸金融寡頭誕生 云蒙

http://xueqiu.com/3037882447/37561657證監會說正研究向銀行發券商牌照,說點個人的看法,不成熟,拋磚引玉。全球金融一體化,金融脫媒愈演愈烈,在全世界範圍混業經營是大勢所趨。如果混業經營的話,銀行將可以從事資金類、融資類、中間類、經紀類、投資銀行類、經營保險類、創新類等業務,當然保險公司券商也可以從事信貸業務。考慮到我國券商、保險發展很晚,再加上政策引導和國民文化等因素,三家馬車銀行獨大,銀行在渠道優勢、客戶優勢、信用優勢、資金優勢等方面太強大,短期看,銀行的日子會比較好過,風險會化解,資本好補充,中間收入擴大等等,這裡不展開;長期看,中國將會產生幾家超級巨無霸銀行,強者恆強,將中國的金融版圖進行瓜分,猶如春秋戰國時期:

第一步:四大國有銀行大肆收購各類中小券商、保險、信託等各類金融機構並進行整合、吸收,工商銀行金融集團、建設銀行金融集團出世;

第二步:股份制銀行與相關券商、保險合併,成立大金融集團,比如招商金融大集團、中信金融大集團、平安金融大集團、安邦金融大集團等等。

第三步:互聯網運用,市場化進一步推進,佣金戰、價格戰打響,無家可歸的券商、保險紛紛繳械投降,重組、倒閉是唯一的選擇,這個時候阿里巴巴等金融集團將是他們的歸宿。

第四步:利率市場化、存款保險制度都有利於大銀行,再加上混業大銀行補充資本金的渠道和方式增加,90%以上的中小銀行將被獵殺;

第五步:中國上市公司大概只有十來家金融股,他們將包攬全球十大上市公司市值榜。

當然在這個過程中,對上市公司來說,最受益的是銀行,銀行好整合券商保險易,保險券商整合銀行難,未來將形成與石油行業、電信行業一樣的壟斷巨頭,他們就是帝國主義金融寡頭。

PermaLink: https://articles.zkiz.com/?id=134761

Next Page