- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

有關Glaucus對於中金再生的質疑 金魚佬投資扎記

http://yuloyulo.blogspot.hk/2013/02/glaucus.html2013年1月25日, 中金再生(773)主席秦志威向國企中國節能環保集團轉讓3.41億股持股,佔股本29%,總購買價34.08億元. 中國節能環保集團是國務院直接擁有的企業.

2013年1月28日早上, 沽空機構Glaucus Research發表報告狙擊,對其多項運營數據表示質疑, 涉嫌偽造賬目,設目標價為零.

中金再生即時申請停牌, 公司現正安排公告澄清.

本人一般只分析公司的業績, 絕少評論新聞. 然而, 中金再生此個案, 收到一些電郵諮詢, 也作個簡單的回答.

看畢Glaucus 的報告, 當中有6大質疑.

1) 按中國環保局網上的數據, 中金再生及其子公司每年可進口的廢金屬量, 與公司年銷售量差之千里. 其實, 中金再生跟其他競爭者不一樣, 其業務比較偏向廢金屬貿易, 加工部分比較少. 從招股書可見, 中金再生有一澳門子公司中環澳門, 負責”向外國供應商採購廢金屬供中國業務使用或售予其他客戶”, “倘中環澳門所採購的廢金屬在體積、純度及其他要求方面符合客戶的需要,中環澳門亦會直接向外界客戶銷售廢金屬”, 這說明進口公司已是客戶, 而非中金再生進口廢金屬. 其二, Glaucus 以30%的生產率推算中金再生需要進口的廢金屬量, 也是令人笑掉牙的推論, 例如中國進口的廢銅平均品位都非常高, 如1號銅及2號銅, 品位都在百分之八九十以上, 而且中金再生只進行簡單分類, 絕少用手工拆解.

2) 廢鋼銷售高度集中在某客戶廣州鋼鐵企業集團. 當中Glaucus的銷售數字不知從是根據什麼來源.

3) 比較同業(齊合天地), 中金再生增長高, 員工人數低. 中金再生偏向廢金屬貿易, 收回來的廢金屬一般品位都比較高, 因為其供應商已做了許多拆解的工作. 所以中金再生的毛利一直比同業齊合天地低.

4) 之前CFO離職. 舊聞一則.

5) 主席套現股份, 一就是中節能環保上當, 一就是貪污賄賂. 有色眼鏡之言.

6) 欠銀行貸款57億. 中金再生是做貿易的, 一定需要銀行貸款, 而且公司有43億的現金及定期存款, 另加上130億的應收帳(大部分是大國企),Glaucus就隻字不提.

PermaLink: https://articles.zkiz.com/?id=43923

13回顧, 14前瞻 金魚佬投資扎記

http://yuloyulo.blogspot.hk/2014/01/13-14.html2013過去, 中國中央確定了新班子和新施政的方針.

可歸納為幾個話題.

一, 打擊黨內人員貪污行徑, 改變腐敗之風

二, 地方及國有企業不再依賴擴充資產去達到增長, 收緊銀行亂放貸

三, 提高社會保障的範圍及程度

四, 發展軍事科技及軍隊設備

這些改革施政是需要長時間方能實現, 若真的在某程度有效實行, 中國經濟即將變得更強和更有持續發展的能力.

然而, 在改革的實行期, 中國銀行及國企的業績一定崎嶇不平, 增長力下跌, 甚至被發現許多問題. 中國股市可能

國際關係, 我基本判定中美無大戰.

按此判定, 日本是美國的"附屬國", 中日也不可能大打出手.

但是, 公海上的擦槍走火的機會依然非常高, 此情況發生一定令股市大幅波動.

美國經濟已開始走出收縮的困境, 我相信復甦步伐會非常快, 息口上升的預期會持續.

而日本政府採取的放寬政策, 我相信只會令日本購買力下跌, 不會令日本經濟重拾增長.

石油, 價格應該只維持在90-110元區間橫行.

黃金, 如去年預期已見頂了. 未來仍是處於反覆下跌.

香港的樓價仍可維持在高位, 但接近2015年, 供應將大幅增加及息口上升預期, 可能令價格出現明顯下滑.

反之, 香港的寫字樓供應可能在2015-2017出現短缺, 租金仍可維持.

PermaLink: https://articles.zkiz.com/?id=90040

2013/12股票倉回顧 金魚佬投資扎記

http://yuloyulo.blogspot.hk/2014/01/201312.html因事繁忙, 未有回顧11月底股票倉.

2013年結束, 恆生指數收23306點, 全年微升2.87%.

最後組合值2617k, 下跌7.72%. 組合全年股息有72k, 現金投入387k.

年初時恆指曾高見24000點以上, 年中又大跌至19000點左右, 最後12月初又反彈至24000點.

佔組合最重(10%)的中金再生(773), 被證監入稟呈請將公司清盤, 因此全數減值虧損, 相信訴訟程序會十分長.

扣除中金再生的減值, 組合回報都低於恆生指數升幅.

由2006年開始, 組合平均年複式增值下跌至8.1%, 去年為10.5%.

組合除了1.3%現金及0.4%黃金外, 共有40隻股票.

最重倉10隻股票佔組合50.7%.

10隻重倉股有:

石藥集團(1093), 佔7.5%, 全年大升174%. 公司注入的心血管和老人癡呆症藥物業務有不錯的盈利.

民生銀行(1988), 佔6.6%, 全年微跌4%, 面對國企改革及收緊信貸的大氣候, 公司仍可維持不錯的增長

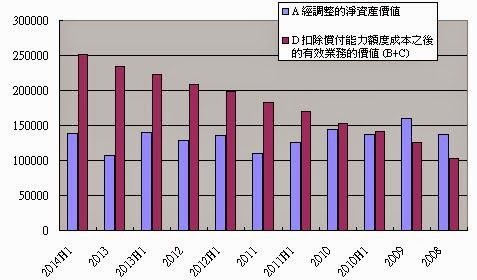

中國人壽(2628), 佔6.5%, 全年微跌4%, 年底EV應超過13元,而有效業務價值亦已升至8元以上.

信和置業(83), 佔5.3%, 全年大跌24%. 公司收租及物業銷售穩定, 惟政府推出限制住宅樓價措施,

市場對香港地產公司未來盈利存嫌.

中國平安(2318), 佔5.3%, 全年升7%. 公司將進行中國最大宗的海外拼購, 買入加拿大的Nexen,

個人不看好2013年的油價走勢, 將等待機會沽出.

其餘有中國海洋石油(883), 4.4%, 中航科工(2357), 4.1%, 中國石油化工(386), 3.8%,

建設銀行(939), 3.6%,聯想集團(992), 3.6%.

之年初估計中國A股見底, 而美國經濟將穩健復甦, 大概準確,

可惜預期中港股市大放異彩就落空, 主要是中國中央不再支持以擴張資產投資作增長,

反而要求企業改革提升效益, 見成效之前一定是路途崎嶇

2014年開始值為2617k.

PermaLink: https://articles.zkiz.com/?id=90041

中華煤氣(3)2014中期分析 金魚佬投資紮記

來源: http://yuloyulo.blogspot.hk/2014/09/32014.html

半年營業收入158億, 去年同期為131.5億, 增20%.

燃料銷售升20%至110.7億, 計入燃料調整費後銷售升18%至120.5億, 中國內地燃氣、水務及有關之業務收入增3.5%至87.9億, 新能源業務收入升61%至15.8億.

香港煤氣銷售量微升4.1%, 中國內地燃氣銷售量增17%.

總支出有118.5億, 上升21%, 年內股東應占溢利有37.3億, 升2.9%. 剔除物業重估收益2.8億後, 股東應占溢利跌0.7%, 有34.69億.

每股盈利0.354元(同比0.344元), 中期息0.12元.

估值:

1. 中國內地燃氣, 水務有關的溢利上升17%至29億. 內地城市燃氣項目已達126個,而水務項目共6個. 香港燃氣業務溢利升2.5%至21.2億.

2. 內地城市燃氣將繼續溫和增長, 盈利比預期低一點, 主要是成本上漲, 而且9月後不同城市會增加燃氣稅. 而新能源業務收入有所增加, 但盈利基礎仍然單薄.

3. 股東應占溢利出現下跌, 比較預期差, 不過下半年情況可扭轉. 預計2014全年每股盈利只有0.7元. 維持全年派息0.35元.

PermaLink: https://articles.zkiz.com/?id=111734

中國人壽(2628)2014中期分析 金魚佬投資紮記

來源: http://yuloyulo.blogspot.hk/2014/10/26282014.html

1. 保費收入

2014半年已實現淨保費收入有1938億,比去年同期跌3.6%.

2014半年, 首年期交保費占長險首年保費36.1%,

比13年同期的30.3%回升. 然而首年業務有766.5億, 比13年同期跌4%.

新業務價值134.6億, 同比升6.9%.

10年期及以上首年期交保費佔首年期交保費的比重為47.1%,13年同期為41.79%, 也是上市後中報最高的數字.

中壽的壽險市場份額首次跌穿30%,

只有25.7%. 2011年6月底為34.8%, 2012年底為32.4%, 2013年6月維持在32.5%,

2013全年是30.4%.

退保率3.34%, 較去年同期上升1.29%.

2. 成本支出及盈利

2013半年盈利為184億, 升14%, 每股有0.65元.

保險業務支出(退保金, 賠付支出和提取準備金三者)合共180.8億, 占已賺保費的93.3%, 比13年全年的96.1%回落.

總收入為2437億. 而經營支出方面(保單紅利支出,營業稅, 手續傭金, 管理費和其他成本) 合共393.9億, 占總收入16.2%, 同比15.6%.

經營成本佔收入持續高企.

3. 投資收益

2014半年投資年化回報率4.76%, 去年同比是4.95%. 股票投資加基金有5.3%, 債券上升至48.1%, 定息存款下降到34.8%.

投資收益475億, 同比跌4%. 而資產減值損失有6.6億, 同比大減82%.

4. EV

2013年6月底每股EV為13.81元, 比13年底上升14%.

過往中人壽的有效業務價值都有近20%的增長, 近年就減至12-15%左右, 從2006年底算, 已上升了290%. 淨資產價值依然因資本市場表現不佳, 由2006年底開始只升18%.

之前估計2013全年每股EV升至12.5元. 結果是12.1元.

2014年中期EV上升至13.8元, 預期年底可望上升至14元.

按現價21.55元, 但EV增長減慢, 不便宜也不貴, 跌穿20元非常值得買入.

PermaLink: https://articles.zkiz.com/?id=113901

14回顧, 15前瞻 金魚佬投資紮記

來源: http://yuloyulo.blogspot.hk/2015/01/14-15.html2014過去, 中共中央繼續打擊腐敗, 新班基本已經安坐各位, 施政著重點:

一, 改革金融系統, 人民幣自由兌換及國際化

二, 提高社會保障的範圍及程度

三, 加快及引導國企打開世界市場, 如基建, 高鐵, 重工機械等

四, 發展軍事科技及軍隊設備

五, 加強環保法規執行及建設

這些施政都會引領中國經濟轉型和持續發展.

國際關係, 五年內中國美國基本會相互維持現況, 不會起任何爭端

而日本是美國的"附屬國", 中日自然也不可能打起來

美國經濟已開始走出收縮的困境, 我相信復甦步伐會非常快, 2015年下半年很有加息的可能.

尤其是油價大跌, 令石油淨輸入國(如中國, 日本) 通漲壓力減少, 企業盈利受益.

安倍政府採取的放寬政策, 日元會繼續下跌, 但不會令日本經濟重拾增長.

石油, 大跌一半是很多人都始料未及, 而且原因撲朔迷離, 看趨勢價格只維持50-60元區間橫行.

黃金, 價格已見頂, 維持看法有反彈沒有大幅上升.

香港的樓價仍可維持在高位, 剛性需求太強, 令很多預測樓價下滑的人跌眼鏡.

香港的寫字樓供應可能在2015-2017出現短缺, 租金仍可維持.

佔中一役自己早已預料, 但比自己預計的時間早了5年.

很多人因為佔中, 看淡前景, 我則相反.

經此一役, 事情明朗化, 中國會加快"殖民"香港, 10年後香港繼續繁榮穩定, 所謂抗爭者只有移民或變失敗者.

PermaLink: https://articles.zkiz.com/?id=126912

2014/12股票倉回顧 金魚佬投資紮記

來源: http://yuloyulo.blogspot.hk/2015/01/201412.html2014年結束, 恆生指數收23605點, 全年微升1.28%;

國企指數收11984, 全年升10.8%.

最後組合值3167k, 升11.75%. 組合全年股息有69k, 現金投入242k.

年初時恆指曾低見21046點, 年中回升, 至九月為全年高位25000點以上, 之後馬上回吐跌穿23000.

最後在23000至24000間徘徊.

由2006年開始, 組合平均年複式增值回升至8.5%, 去年為-7.72%.

因為2015年1月至2月需要使用一大筆錢, 因此12月沽出大量股票準備, 令現金大幅上升(過往組合長期保持95%以上持股).

組合除了14.9%現金及0.4%黃金外, 共有46隻股票, 比去年增加6隻.

最重倉10隻股票佔組合40.3%.

10隻重倉股有:

浪潮國際(596), 佔5.9%, 今年於1.5元至2元買入, 平均1.81元, 虧損中.

長期看好中國自研電腦操作系統, 伺服器和軟件的發展.

中國人壽(2628), 佔4.8%, 全年升26%, 隨A股很可能出現新一輪牛市, EV將拾級而上.

民生銀行(1988), 佔4.5%, 全年大升49%, 公司維持不錯的增長, 而且受惠央行變相放寬銀根的政策

信和置業(83), 佔4.3%, 全年升17%. 公司收租及物業銷售穩定, 樓價受剛性需求持續上升, 公司負債低出現淨現金狀態.

中國石油化工(386), 佔4.3%, 全年無升跌. 油價大跌, 而且原油暴利稅標準調升, 都對公司有正面影響.

其餘有石藥集團(1093)3.9%, 中華煤氣(3)3.6%, 建設銀行(939), 3.3%,中航科工(2357) 3%, 深圳控股(604)2.7%.

前年初估計中國A股見底, 而美國經濟將穩健復甦, 至今趨勢是準確的,

可惜香港股市沒有大放異彩, 只有中字頭大股跟A股大癲大狂.

PermaLink: https://articles.zkiz.com/?id=126913

2015/04股票倉回顧 金魚佬投資紮記

來源: http://yuloyulo.blogspot.hk/2015/05/201504.html4月結束, 收報28133, 比去年底上升19.18%, 曾高見28588.

中資股國企股繼續輪流攀升, 部分二三線股份亦大升, 電視上網絡上天天高唱"大時代"來臨.

可笑的是連財政司司長也要講"丁蟹", 說會有大調整! (財政司竟變成"財經演員", 貽笑大方)

此次牛市(不管是快或慢)的根源是"國家政策", 政策包括: 人民幣國際化, 亞洲基礎建設融資, 成立自由貿易區, 從而解決中國過剩產能的問題, 又改革提升中國經濟活力.

因此, 是一個"政策市". 這些政策都不是立竿見影的. 然而, 股票因為長期低殘, 突然吃上興奮劑, 出現放煙花式的熱鬧......

牛市向上莫估頂, 因為從來無人知. 現在中港兩地銀行的現金存款比率依然十分高, 在國家的指揮棒下, 股市還有向上的動力.

組合回報高達33.3%, 主要原因是一直大量持有國企及有關中國的企業.

本來真不打算再講政事, 但是收到朋友來電郵, 唯再說幾句.

有天聽到香港電臺的一個節目, 湯家驊跟一位女嘉賓(不知其名)討論政改, 女的說了"政府的方案是按照基本法及大人的決定去做", 湯就回應"這不是法律問題, 這是政治問題...".

對了! 我想按著泛民的這論據說清楚一些事, 而這些事中央不會說出口, 政府不敢說出口.

沒錯, 有關行政長官候選人的出閘, 中央擺明要留一道自己可"控制"的閘口(中央不是一定運用, 但在中央感到"不安全"會即運用力量影響選委).

那不是明顯插手香港的事? 對的, 所以中央不會說出口, 政府不敢說出口.

泛民口中的政治問題, 其實十分簡單.

你認為選舉行政長官是完完全全香港自定的事, 北京丁點影響都不要來, 我們選好了只負責給我們蓋個章委任就算了.

然而, 北京豈會這樣想? 北京認為香港財政自由獨立, 沒有稅款上繳, 沒有糧食上繳, 沒有人參軍, 議員選舉委任亦已不在自己可控的範圍......對這個頭頭候選人的選擇, 只希望保留最後一定的影響力.

所謂政治分歧就如此簡單.

PermaLink: https://articles.zkiz.com/?id=144138

智在四方:金魚缸理論看港前途

1 : GS(14)@2012-04-07 15:32:07http://hk.apple.nextmedia.com/te ... 307&art_id=16227028

PermaLink: https://articles.zkiz.com/?id=278657

澳民眾亂棄 帶有寄生蟲超巨金魚現河道 爆生態災難

1 : GS(14)@2015-04-05 23:28:09■這條金魚長至兩公斤重、長40厘米。

澳洲西部民眾胡亂把飼養的觀賞魚遺棄到當地河道,恐導致生態大災難。由於這些魚進入河道後體形變得異常龐大,身上又帶有寄生蟲及疾病,不單會捕獵河內的原生魚類,還會把水中食物吃光,搞亂了整個生態系統。

專家指,只要環境許可,觀賞魚的體形可能長得很大,例如有重八公斤、長一米的錦鯉;比正常金魚重20倍、達兩公斤的「變種」金魚等。

■有鯉魚被棄於河道後變得超巨型,令原生魚受威脅。

侵佔西部水域威脅原生魚

由於牠們的體形比澳洲河道常見的原生魚類,例如長度一般少於10厘米的侏儒鱸魚(pygmy perch)、米諾魚(minnows)等大上數倍,除了侵佔這些原生魚的棲息地、把食物吃光,還會獵殺牠們,令原生魚數目大減,甚至有絕種危機。西澳洲梅鐸大學魚類和漁業中心總監摩根指,這些巨型觀賞魚身上往往帶有不同疾病及寄生蟲,危害原生魚的性命,例如金魚身上就有一種魚蝨,會為原生魚留下可怕影響。他稱過去十年與其他人進行研究,在澳洲西南部發現至少13種外來魚,相信大部份是遭主人拋棄。他批評民眾根本不知道胡亂棄置觀賞魚會危害生態。澳洲廣播公司

來源: http://hk.apple.nextmedia.com/international/art/20150404/19101060

PermaLink: https://articles.zkiz.com/?id=289248

Next Page