- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

看陳江挺「炒股的智慧」的感悟 - 輸家的性格(五) 名人堂

http://investhof.blogspot.hk/2014/05/blog-post_22.html看陳江挺「炒股的智慧」的感悟 - 輸家的性格(五)

- 用短的日線圖,而不是長達年計的周線圖

- 無法判定市場的方向

- 無法判定所謂的危險信號

- 根本不明白何謂合適的注碼? 買5%本錢,算不算?

- 只能跟從何時買,但無法執行止蝕

- 不懂得訂止蝕位,一是太近,就像騰訊訂3%斬,就算升十個開,都唔關事。太近,不停震走,慢慢就意志消沉

- 震走了,沒辦法說服自己重新進場

- 有盈利在手,心理就變得自大,危險信號當成是加注良機。

- 忍手唔賭,難。

- 不容許市況影響觀點,做人肉RSI,難。

- 遵守規則,而不是憑感覺交易,難。

- 承認自己憑感覺和喜好下注,難。

- 明明識得好多招,把大部分的招數掃入垃圾筒,難。

私有化的贏輸家(怪邏輯) 止凡

http://cpleung826.blogspot.hk/2014/06/blog-post_25.html文章節錄如下:

新世界私有化新世界中國的財技表演,是這一種藝術的最高境界。或者,當我們分析其財技之前,首先討論一個問題──究竟這個私有化是成功還是失敗,對大股東鄭氏家族而言,哪一種情況更有利呢?

要知道大前提是,為了這一次的私有化,新世界需要供股,集資140億元,其中鄭家佔新世界的43%股權,即是鄭家需要自掏荷包60億元...

1)如果私有化成功,鄭家的結果是控股的上市公司少了一間,自己的銀行戶口少了60億元...這只是把資產從乙上市公司搬到甲上市公司,自己的私人賬戶,並沒有進賬,除非鄭家再把新世界也來一次私有化吧。

2)現在私有化失敗了,鄭家供股雖然付出了60億元,但是母公司卻有140億元...而新世界中國卻照樣是自己的囊中物...私有化失敗了,但是對於鄭家而言,他們的利益,是遠遠大於私有化成功。

...在投票日,有超過99%的小股東同意私有化,但卻有494名小股東提出反對。

這494名小股東不可能不知道,當私有化拉倒時,股價一定會暴跌,他們的提出反對,豈不是同錢有仇?但是無論如何,我認為鄭氏家族因私有化失敗,卻成為了最終的大贏家。

討論:

新世界私有化失敗了,這篇文章好像認為鄭家是希望私有化失敗,甚至有點暗示鄭家派人故意反對私有化似的,即新世界管理層搞私有化目的是希望私有化失敗的,這邏輯及故事陰謀未免太怪了。這是由結果想回頭,就好像不少財演知道了某股票大升或大跌之後,每天就思前想後,找尋美麗原因作解釋,再加入不少故事性的描述,令其文章可閱性甚高,追看文章的讀者又看得緊張刺激,好像知道了世界不少黑幕。

這篇文章的邏輯令我想起有身邊一位朋友曾經評論政府出招調控樓市。當時政府出招調控樓市,不少「心水清」的人都知道「辣招」會壓低樓市成交,但大大減少二手樓供應,在業主們「皇帝女不憂賣」的情況下,樓價很難回調,不少blogger(包括我)都發過不少文章討論過。政府出招時根本就以為可以調低樓價,但最後只能收「冰封」樓市之效,等供應推出再算,有點點意料之外吧。要控制自由市場從來都不是容易的,太多連鎖反應,好像蝴蝶效應一樣,這個政策又影響那個,那個又影響回這個,政府干預市場結果往往都會出人意表。

當「辣招」未有效果時,身邊朋友話:「政府出招了,樓價無得升,留點現金等大跌買貨吧」。當「辣招」的效果出來了,正如之前的分析,樓價跌不下之餘,更不跌反升。事隔多月後,同一位朋友竟然話:「根本政府早就知道出這些招是不會令樓價下跌的,說到尾,政府又怎會不幫地產商呀,總要托住樓市,如果要樓價大跌就不會出這些招而已,所以政府是早知道結果的,有陰謀,政府推倒樓市會變成罪人,所以無可能,這個世界不是這麼簡單的」。

就是這類似的思維,總是把整個世界都看得極之陰謀,看到結果之後就編一個「早知」的看法出來,提出一個沒有人想到的故事,總認為這就是最接近真實的情況。其實當他們嘗試從結果「拼湊」回故事的原因之際,有常識的朋友可能會提醒你邏輯有點問題,如果你不認同甚至突然「辯論隊上身」的話,可能在你身邊的就只剩下沒有常識或沒有所謂的朋友看你表演了。

就這篇文章,可能有些blog友看得到其合理性,不過我就太愚昧了,不敢苟同。我明白專欄作家也是打份工,要每天寫出有內容的東西的確不容易,不過可否寫一點不太古怪邏輯的文章呢?文章出處及作者都不提了,不想攻擊別人,大家看完就算了。

美國制裁俄羅斯最大輸家:美國企業

來源: http://wallstreetcn.com/node/100463誰是美國制裁俄羅斯的最大受害者?答案是美國公司。 就在美國對俄羅斯的銀行、能源和國防企業實施新一輪制裁之後,代表美國工商業利益的美國商會、美國制造業協會在《紐約時報》、《華爾街日報》刊登廣告表示憂慮。 《紐約時報》報道稱: 美國企業團體反對實施單邊制裁,因為這只會損害美國企業,讓歐洲競爭對手填補空白。 美國制造業聯合會認為:“對於美國政府單方面擴大制裁失望,這只會讓美國商業影響力下降,並削弱制裁的影響力。” 有意思的是,單從股市來看,在過去美國實施的兩輪制裁後,損失更慘重的是美國股市。 早在4月份美國新聞網站U.S. News就指出: “制裁俄羅斯能源部門是一個壞主意,因為這只會輕微的損害俄羅斯的利益。” “俄羅斯是全球第三大原油生產國,美國或者歐盟制裁俄羅斯會嚴重破壞全球供應,從而擡高全球能源價格。” 彭博新聞社此前曾經報道,美國的發電廠現在“極度”依賴俄羅斯的煤炭。 制裁讓俄羅斯進一步繞開美國主導的石油、天然氣國際交易提醒,把俄羅斯、伊朗和中國的利益更緊密的捆綁在一起。 那麽制裁究竟要讓美國公司付出多大的代價,不妨拿對伊朗的制裁做一個比較。 《華爾街日報》援引一項研究稱,美國過去18年對伊朗的制裁,讓美國出口損失總計達到1753億美元。 正如共和黨人Ron Paul所言,對伊朗或者俄羅斯的制裁就是一場戰爭,一場形式不同的戰爭而已。

週末書介:《窮人一出世就係輸家? 從唐樓劏房走到投資銀行》 投資之旅 TRENDALYSIS

http://trendalysis.blogspot.hk/2014/08/blog-post_3.html我一口氣看完。心想:那些希望幫助基層子女脫貧的善長仁翁和慈善機構,應大量買入此書送贈給基層子女。這也許是最簡單直接,並能帶來即時改變和長遠效果的方法。

金融戰場上 俄烏都是輸家

來源: http://wallstreetcn.com/node/107402俄羅斯和烏克蘭這場博弈誰贏誰輸?別的不知道,但至少在金融場上,雙方都敗了。烏克蘭經濟完全依靠IMF和其他國家援助,貨幣持續貶值。俄羅斯也好不到哪里去。彭博社稱,歐美與俄羅斯的制裁與反制裁,令俄羅斯經濟損失2萬億美元。未來該國經濟衰退的可能性升至65%。(更多精彩財經資訊,請到各大應用商店下載華爾街見聞App)

美國科技博客QUARTZ寫道,自與國內反對派沖突以來,烏克蘭經濟呈自由落體式下滑,幾乎完全依靠IMF和其他金主的援助。而烏克蘭貨幣格里夫納兌美元連續刷新歷史新低。

昨天,烏克蘭政府通過釋放一些外匯儲備來幹預貨幣的跌勢,但如果本國形勢繼續惡化,政府的行動也難起到很大幫助。而向來窄幅交投、以本地交易者為主的烏克蘭股指大跌逾6%。

俄羅斯的情況也不見得好得到哪里去。彭博社報道稱,美歐因烏克蘭問題和俄羅斯鬧僵,令俄羅斯經濟損失2萬億美元。盧布貶值、俄羅斯通脹飛漲、資本加速逃離。

昨天,盧布兌美元貶值1.6%。

且因市場擔心西方對俄實施新一輪制裁,威脅經濟回到衰退,俄羅斯股市也遭重創。國內兩大股指Micex和RTS繪圖近期漲勢收跌。RTS指數跌幅達到3.5%,為今年迄今第四大單日跌幅。

彭博社對26個經濟學家的調查預期中值顯示,烏克蘭危機升級導致俄羅斯進一步加強進口禁令的反制裁風險上升,俄羅斯經濟重回衰退的幾率也隨之走高。

未來12個月內,俄羅斯重陷經濟衰退的可能性懂50%上升至65%,為2012年6月彭博開始類似調查以來最高。25個經濟學家中,有15人預計俄羅斯還將對美國和歐盟實施額外的反制裁措施,其中12人預計,制裁目標是汽車和消費品。

立陶宛Swedbank首席經濟學家Nerijus Maciulis表示,西方對俄羅斯的多輪制裁,及俄羅斯意外的嚴厲反制裁給俄羅斯經濟構成的傷害,要大於西方國家。俄羅斯當局並未理性考慮這些制裁的經濟影響。

QUARTZ評論稱,如此地步,風險偏好再強烈的投資者也不敢涉足烏克蘭和俄羅斯資產了。若連這些投資者也喪失信心,兩國經濟或雪上加霜。

國慶檔期的電影輸家和贏家

來源: http://www.yicai.com/news/2014/10/4025995.html 《黃金時代》與《心花路放》到底差在哪里?

《黃金時代》與《心花路放》到底差在哪里? 今年國慶假期所有加班的人群中,影院經理可能是最開心的。

國慶檔的票房又創造了一系列新紀錄。7 天總票房 10. 65 億元,平均每天的票房達到了 1.5 億以上,同時所有 7 天票房都超過了 1 億。平均每天有 440 萬人走進電影院,比平時多出 150 萬。

與去年國慶檔國產影片《狄仁傑之神都龍王》,進口影片《獨行俠》、《極速蝸牛》混戰的局面不同,今年國慶幾乎被國產影片統治。在《心花路放》、《痞子英雄:黎明升起》(下稱《痞子英雄2》)、《親愛的》、《黃金時代》等幾部國產大片的帶動下,今年的國慶檔期票房同比增長了 71.8%,如果同 2008 年的 1.7 億相比,則在 7 年之內增長了526%。

其中最大的贏家是寧浩導演,徐崢和黃渤主演的公路喜劇《心花路放》。它在國慶 7 天拿到了 6.22 億票房,占國慶總票房的58.4%。如果算上超前點映和其它日期的票房,截止到昨天,《心花路放》總票房已經達到 7.95 億,將成為繼《大鬧天宮》之後今年第二部票房超過 10 億的影片。

《黃金時代》的票房慘淡,成為這個檔期最大的意外。盡管各方都認為這部大文藝片並不會像《心花路放》那些取得創紀錄的票房,但憑借湯唯、馮紹峰、郝蕾、王誌文等多位明星的人氣,加上許鞍華和李檣這一對明星導演和編劇的組合,應該能在票房上取得一定的保證,至少可以收回 7000 萬的制作成本(這意味著票房達到 2 億左右)。

最終《黃金時代》在國慶 7 天只拿到了 3640 萬票房,並沒有一天票房超過 1000 萬。這一成績不僅不敵《痞子英雄2》的 1.6 億和《親愛的》1.12 億,甚至被《麥兜我和我媽媽》、《新大頭兒子和小頭爸爸之秘密計劃》等動畫電影票房超過,兩者分別拿到 3880萬和 3650 萬票房,後者在豆瓣網上的評分僅為 3.9 分。

我們在前幾天的文章《黃金時代:一個失敗的文藝片實驗》中詳細分析了這部影片的營銷,你會發現這部影片在營銷上所做的努力要比絕大多數國產影片都要多,即使在這種情況下,作為一個需要拿到市場上賣的產品,它失敗了。我們聽到了很多“唯票房論可恥”的說法,但是我們打算在商業環境下說這件事:不賺錢的電影在商業上就是失敗的。

我們試著把《黃金時代》和《心花路放》兩部看上去截然不同的電影放到一塊比較,你很快會發現,比起“觀眾就只愛看喜劇”、“文藝片一般人欣賞不了” 來解釋兩者之間巨大票房差異的論調,“是否尊重商業規律”或許才是兩者成功與失敗的最重要原因。

規律一:請講一個完整的故事

對於一部人物傳記電影來說,《黃金時代》的敘事結構和方法顯得過於複雜,編劇李檣說這是有意為之,是藝術創作的需要和探索,這是藝術家的自由。但不可否認的是,這種處理方式會給觀眾產生一種直觀的感受:這個故事並不好懂。

作為一部需要由每個觀眾來買票觀看的院線電影,尊重——或者說盡量考慮觀眾對於電影敘事的接受程度,是十分有必要的。或許李檣和許鞍華並沒有在故事炫技,但放到整個國產電影市場中,你會發現出現了太多這種所謂玩結構、玩智商、玩題材的影片,而那些真正獲得觀眾和市場認可的,卻是那些可能並沒有把故事講得那麽漂亮,但卻是規規矩矩地電影:《泰囧》、《致春春》,以及並不複雜和難懂的《心花路放》。

規律二:時長超過 120 分鐘,就不要指望好的排片

《黃金時代》的時長達到 179 分鐘,這給院線排片帶來了很大的麻煩。許多影院經理甚至明確表示,如果《黃金時代》的時長能夠短一些,一定會給予其更多的場次。3 個小時不僅考驗的是影院經理的魄力,更是大部分觀眾的耐心——尤其是一部戲劇沖突並不強烈的電影。註意,這里我們不討論少數人的喜好。

90-120分鐘是一個更為合理的時長,只有《變形金剛》這樣的超級大片能夠突破這一限制並讓影院和觀眾買單,即使如此,這部電影的冗長和無趣也遭到到許多人的詬病。對於《黃金時代》這樣的一部影片,如果片方認為無法再刪減內容,甚至分成上下兩部,可能也會是一種更好的選擇:喜歡的人會接著看下一部,而不喜歡的人,也不用花費更多的時間。

規律三:找到自己的市場和觀眾,尤其不要三心二意

《黃金時代》把自己定義為文藝片的那時起,就預示著這部影片是小眾的,且很可能票房集中在一線市場。這些觀眾其實就是這部電影、這個故事的粉絲,營銷好壞對於觀影並不會產生決定性的影響。如果想要獲得一個更大的增量市場,那麽《黃金時代》的營銷重點應該放在更為低線的城市,也就是《心花路放》更為受歡迎的那些地方。

《心花路放》的市場策略則更為集中和有針對性,相比較二三線城市,一線和準一線城市才是他的重點。於是你會看到他們在北京、上海等地方購買了大量的公交廣告,投入了2000萬元與全國最大的電影購票平臺貓眼電影合作,舉行了三次超大規模的點映,在上映前就撐握了主動權。

所以《黃金時代》並不是輸在了題材,輸在了文藝,輸在了所謂的“觀眾觀影水準”不夠,如果它能在在藝術創作之外加入這些做產品的思維,遵循商業規律,它贏不過《心花路放》,但至少可以贏過自己現在的表現。

(編輯:JZ)

油價大跌的贏家與輸家

來源: http://wallstreetcn.com/node/209429

6月中旬迄今,國際油價跌幅已超20%。截至目前,贏家和輸家已經浮出水面。

英國《金融時報》文章稱,油價大跌的輸家是原油生產商、供應國及政府。

如果布倫特原油跌破每桶80美元,OPEC成員國目前的1萬億美元石油收入中,將出現2000億美元左右的損失。這不僅將影響他們賺取足夠的收入用以支付“阿拉伯之春”運動之後擴大的預算,而且對他們在不觸發違約的前提下償付債務的能力構成威脅。

對於美國來說,如果油價進一步下挫,用於擴大產能的資本支出可能將被削減,這可能導致美國頁巖革命進程放緩。

該報道寫道,油價下跌對某些領域是有利的。

世界整體經濟將樂於見到此事發生,因為這等同於一次數量龐大的QE(量化寬松項目),這會幫助刺激疲軟的經濟增速。油價下跌可能產生每天18億美元的意外之財,以此推算,一年就是6600億美元。

在美國汽油市場,這筆財富等於給每戶家庭退稅600美元。去年,美國人民每戶家庭的汽油開支在2900美元上下。全球汽油消費者可能將節省一些汽油費用。

與此同時,自2011年以來,全球出現了兩種趨勢。第一種是原油出口國發生了國家治理問題。在2011年2月以前,因供應中斷而沒有進入市場的原油約為每天40萬桶。但自那時起,被擾亂的供應一度增加到每天350萬桶。比如伊朗原油因遭受制裁而減少向國際市場的供應量,而尼日利亞、蘇丹、敘利亞和也門等產油國也曾因地緣政治危機而使得供應被打斷。

第二種是美國原油產量激增。華爾街見聞網站提及,國際能源署(EIA)數據顯示,截止10月3日的一周中,美國日均產油888萬桶,創1986年以來新高。

EIA還預計,2015年美國原油產出將攀升至950萬桶/日,創1970以來新高。

原油產出成本年年都在下降,盈虧平衡價格大幅下滑至低位,甚至比通常認為的要低得多,應該在每桶75美元以下。(更多精彩財經資訊,點擊這里下載華爾街見聞App)

歐洲央行QE效果:贏家、輸家大盤點

來源: http://wallstreetcn.com/node/213532德拉吉周四宣布歐洲央行實施規模至少1.1萬億歐元的量化寬松計劃,以抵抗通縮漩渦威脅。此消息帶動債券和股市上漲,歐元/美元則跌至2003年以來最低水平。

歐央行QE將產生怎樣的效果?據彭博社報道,分析師稱,該計劃將繼續支持非核心國家債券和信貸市場,將壓低歐元匯率,但歐元區經濟和德國國債的前景不甚明朗。

非核心國家債券:

息差收窄、曲線趨平,因QE項目的規模和步伐、開放性、出人意料包括30年期債券,比市場預期更具支持性。

丹斯克銀行分析師認為葡萄牙將受益最大,因為相對較高的出資比例、歐洲央行持有葡萄牙國債相對較少;但Cantor Fitzgerald表示SMP項目下的債券對愛爾蘭可能是個問題。

Sunrise表示市場在葡萄牙國債問題上有點過火。雖然葡萄牙今年將發債120億歐元,與歐洲央行按照出資比例將購買的金額匹配,但該國宣布願意通過發債來償還國際貨幣基金組織貸款,今明兩年將發債100億歐元,幾乎完全抵消歐洲央行的購買。

QE計劃的條件意味著在除非延長救援計劃,否則希臘債券將不包括其中,而即便延長救援計劃,收購希臘債券在7月份之前也難實現,屆時新救援計劃必須已經到位。

風險共擔問題上明顯存在妥協,對這個問題的擔心目前似乎已經被抵消;正如蘇格蘭皇家銀行所稱,在歐洲央行決策公布前,養老基金管理公司更關註規模而非細節。

歐洲國債、美國國債:

對德國國債的看法更加參差不齊。花旗集團分析師認為,如果通脹預期升溫,當前低收益率可能難以持久;其他人則認為來自歐洲央行的需求將對凈供給產生重大影響。

裕信銀行稱,在歐洲央行的購買規模上,法國和比利時可能不如其他國家。

摩根士丹利認為,鑒於出資比例、國內市場規模,QE對葡萄牙、德國和芬蘭最有利。

歐洲央行QE還可能有利美國國債,因投資者在歐洲QE後的世界追逐收益率。美銀美林分析師稱美國國債可能難以與歐洲脫鉤。

外匯:

摩根士丹利和美銀美林分別將歐元/美元年底預期下調至1.05和1.10;瑞信將12個月預期下調至1.02。

瑞典克朗、瑞士法郎升值,因歐元疲軟;花旗集團預計瑞典央行將啟動QE,但對匯率可能影響有限

新興市場貨幣:

彭博策略師Mark Cudmore 稱,盧布、雷亞爾、土耳其里拉、蘭特、墨西哥比索等短線上漲,但在周末希臘大選之前一些貨幣回吐部分漲幅。

匯率下跌的貨幣都是跟歐元區經濟聯系最緊密的經濟體,例如捷克克朗、匈牙利福林、波蘭茲羅提,市場擔心他們可能采取相對政策以促使本幣貶值。

信貸:

歐洲央行的量化寬松計劃沒有包括公司債,這可能是好事,因為任何購買都可能已經趕跑其他投資者,而這個資產類別仍將受益於對高收益率資產的追逐。

歐洲央行QE將令歐洲信貸息差將進一步收緊,金融債預計將是最大的贏家之一,因它們最近表現不佳。

股票:

QE將多渠道利好股市:法興銀行分析師稱PMI將會觸底反彈,今年晚些時候加速。

法興銀行認為,歐元下跌會促進歐元區企業利潤,法國企業預計受益最大,對收益率的追逐也會支持公用事業類股。

匯豐分析師稱QE改善了三個關鍵回報驅動因素的前景:盈利、債券收益率、風險溢價,這些都沒有怎麽體現在歐洲股票中。

經濟:

策略師Tanvir Sandhu寫道,期權價格顯示,歐洲央行宣布QE之後,對歐洲今年通脹率攀升的押註已經增加。

巴克萊分析師認為QE可以幫助重新錨定通脹預期,強化前瞻指引,在更長時間維持更低實際利率,弱化歐元匯率。

並非所有人都相信該計劃會促進增長、推動歐元區通脹率回到目標。安盛投資管理的Jonathan Baltora在電子郵件中稱,英國、美國和日本的QE說明這類計劃可以促進GDP和通脹率,但長期影響有限,主要效果體現在宣布之後的一年。

Investec經濟學家們對QE促經濟的程度存疑,但他們認為匯率貶值應有助於外向型部門、降低長期通縮風險。

蘇格蘭皇家銀行Alberto Gallo稱QE促進經濟增長是必要但不充分;英國央行QE規模相當,促進通脹率提高0.5-1.5個百分點,但歐洲央行面臨更多挑戰。

(更多精彩財經資訊,點擊這里下載華爾街見聞App)

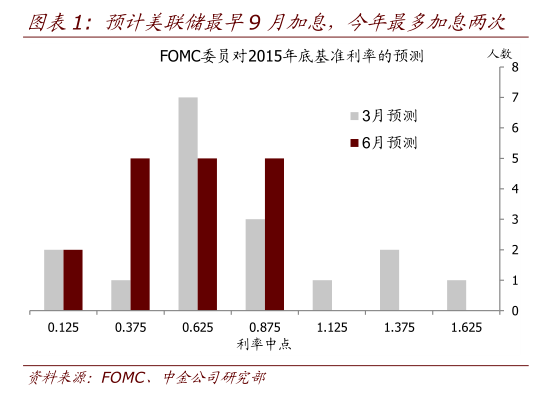

2015年下半年美联储加息——谁是赢家,谁是输家?

http://www.gelonghui.com/#/articleDetail/14212

作者:吴杰云、边泉水、梁红 美国加息无疑将成为今年下半年全球市场最重要的主题。关于美联储加息,有两个问题要回答:1)首次加息时间点和加息步伐;2)加息的赢家和输家。

关

于第一个问题,实际上美联储已经给了非常明确的前瞻指导 1 :早 最早 9 月首次加息,今年最多加息两次。 目前市场唯一的争论点是 9 月还是

12 月首次加息, 也就是说今年下半年美联储加息概率极高(图表 1)

。这不仅是目前市场的一致共识,也是美联储主动的前瞻指导。关于明年的加息步伐,FOMC 委员在 6 月议息会议上的预测:2016

年底基准利率中位值为 1.625%,这对应着 明年加息 4~5 次,每次 25

个基点。在这个基础上,耶伦在多个场合反复强调:1)美联储将渐进式加息,加息步伐将依赖相关数据的变化而变化( “data dependent” )

,没有固定的加息规则;2)加息的时候一定是美联储对经济增长非常有信心的时候。基于此,年 我们预计明年 4~5

次的加息是最快的步伐。美联储加息最直接的影响就是美元升值,不过由于美联储对加息的谨慎态度及更缓慢的加息步伐,我们预计未来一年美元指数难以出现去年

下半年至今年初大幅升值 25%的情形,未来美元升值也将是缓慢的过程。

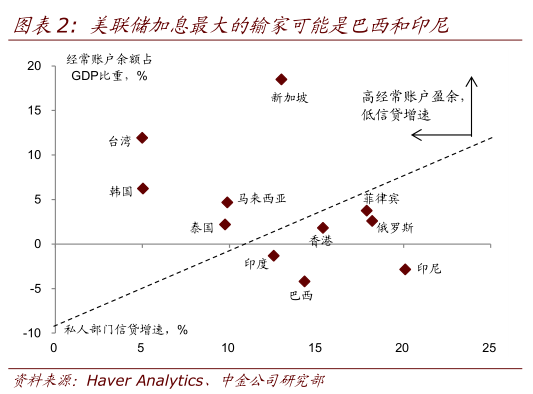

关于加息的赢家和输家,市场上对后者的讨论很多,

主要的输家是新兴经济体。基本的逻辑是:美联储加息推高美元汇率,即新兴市场货币贬值,资金大量流出新兴市场。对于过去几年在全球超低利率环境下,

大规模信贷扩张

(尤其是本国企业借了大量美元债)的经济体,美国加息不仅意味着利息成本上升,本币贬值也将加剧还债压力;对于那些资本账户完全开放的新兴经济体而言

(或货币政策独立性差的经济体, 如新加坡、 香港) ,美国收紧流动性即本国收紧流动性。 以经常

账户赤字及私人部门信贷增速来衡量,预计美联储加息最大的输家是巴西和印尼两个国家(图表 2) 。

不

过新兴市场因此爆发金融危机的可能性小。1997

年亚洲金融危机前,多数亚洲国家货币错配严重(银行借入大量外债并在国内放贷,国内信贷膨胀,造成经济过热和资产泡沫)

,当时汇率制度僵化,在资本流动发生逆转时,政策当局试图维持汇率的稳定,积聚了很大的压力,最后撑不住的时候,导致货币崩溃和金融危机。而现在汇率灵活

性已经大幅增强,近期汇率贬值也一定程度上释放了外部冲击的压力;同时,当前新兴市场的外汇储备显著超过 1990

年代的水平,政策当局应对资金流出的能力相对较大。

关于赢家, 我们认为最可能是 欧元区和日本。 未来一年,

美国和日欧货币政策反差巨大:美联储将在 9 月或 12 月首次加息;日本央行将继续实施大规模购买资产购买(QQE) ,欧央行也将毫无疑问保持每月

600 亿欧元的资产购买规模不变。

从相对宽松的角度看,美国货币政策越紧,日欧货币政策越松。这一货币政策差异最直接的影响是美元升值,也即日元和欧元贬值,这对欧元区当前的低通胀是一大

利好,也有助于日本央行尽快实现 2%的通胀目标:推升通胀是日欧宽松货币政策的首要目标。

需要强调的是,同样是本币贬值,日欧与新兴经

济体有两大不同点:1)对于大多数新兴经济体来讲, 往往担心的不是低通胀而是通胀过高, 比如俄罗斯、 巴西; 2)

与日欧不同,大多数新兴经济体并非全球流动性的影响者,而是接受者。日欧超低利率及量化宽松政策可以在一定程度上对冲美联储加息对流动性的负面影响,但新

兴经济体却很难做到这一点。

增长方面,我们对欧美日未来两年增长前景的排序仍旧是“美国> 欧元区> 日本”

。居民部门去杠杆结束将支持美国经济持续复苏;财政货币双宽松拉动欧元区经济走出底部;工资增长不及预期、居民消费疲弱增加了日本经济增长的不确定性,日

本央行可能在 3季度进一步加大 QQE 规模。新兴市场 2

增长仍旧分化,货币宽松加结构性改革令印度增长前景改善,欧美经济复苏有望拉动韩国、泰国等东南亚新兴市场增长,油价下跌使得俄罗斯经济陷入滞胀。(中金

公司-宏观经济研究)

鐵面梅克爾KO齊普拉斯 歐盟全面監管 希臘悲劇最終回:全民淪輸家

2015-07-20 TWM

|

《二十一世紀資本論》作者皮凱提與諾貝爾經濟學獎得主克魯曼,都希望債權國可以減記希臘債務。原本以為,齊普拉斯握有民意籌碼又有專家加持,得以往他希望的結果發展,沒想到齊普拉斯反而跟債權國簽下更「喪權辱國」的條約。 撰文•乾隆來 一群窮鬼公民投票贊成不還錢,還要繼續挖別人的錢,最終的下場就是希臘。 從希臘總理齊普拉斯在七月九日星期四,提出第三次紓困方案申請,到七月十三日星期一的清晨,是歐元區成立以來最戲劇化、最漫長的四天。整個歐元區猶如洗三 溫暖一般擺盪,多次觸及希臘退出歐元區的極端底線,歐元區十九國的總理與財政部長,還有一大票歐盟官員、新聞記者徹夜未眠,幾乎重演美國在二○○八年九月 金融海嘯的崩盤故事。 希臘脫歐的黑天鵝陰影,引發歐盟國家之間強烈的矛盾,甚至造成德、法、義等國總理意見完全相左,可能導致歐元崩解的疑慮。 評估文件「被洩漏」 掠奪希臘五百億歐元資產 歐元區十九國的財政部長多次開會,層級更高的總理級高峰會開開關關,休會再復會,德國總理梅克爾更與法國總統歐蘭德並肩協商每一個細節,最終丟給希臘總理 齊普拉斯一份割地賠款、喪權辱國的條約,洋洋灑灑的四頁內容,每一個字都介入希臘的國家主權,其中最強烈的兩項,一是包括國際貨幣基金(IMF)在內的債 權人進駐希臘政府,嚴格監管財政與內政;二是提撥五○○億歐元國有資產作為抵押品,撥入民營化基金作為還款依據。 齊普拉斯沒有其他的選項,只能照單全收,暫時避免了被逐出歐元區的災難,如果他遵循歐盟的指示,後面還有高達八六○億歐元的紓困金會給希臘,但是紓困方案 的相關法令必須在七月十五日之前,在希臘國會完成立法程序,還必須通過歐元區其他十八個國家的國會立法。通過之後,希臘的國家主權,將會大幅度交給歐盟加 上IMF等債權人,希臘再也不是一個完整的主權國家。 戲劇化的轉折在七月十一日,原本齊普拉斯提出紓困申請案後,法國的官員、義大利的總理都公開表達樂觀的意見,金融市場也以股票大漲來回應,但是到了周六歐 元區財政部長會議召開之前,一份德國內部的評估資料卻「被洩漏」給媒體,內容只能用「驚悚」來形容,要求希臘提撥五○○億歐元的國有資產作為抵押,並且直 指希臘在勞動市場、國營事業民營化、金融體系、經濟結構改革等方面,顯然無法滿足債權人的要求,最後,德國的文件認為,若希臘無法接受嚴格改革的要求,就 要讓希臘「暫時退出歐元區」(time-out)。 德國財政部長薛伯勒是有名的鷹派,一向對希臘無賴式地賴帳不假辭色,這個一八○度的大轉變,讓紓困談判立刻陷入極端衝突的陰影,對於德國提案的內容,連不 在談判桌上的美國經濟學家克魯曼,都以「羞辱希臘」來表達對德國強硬態度的不滿,隨後的歐元區十九國財政部長會議更因此陷入混亂。 希臘紓困案喊卡 接受德國﹁毒藥﹂,任其擺布在烏雲密布的談判桌上,遙遠北方的芬蘭又踹了一腳,芬蘭在Nokia霸主地位消失後,經濟也陷入困境,兩個月前才剛剛換上新的 聯合政府,基礎還不穩的新政府,對於紓困希臘非常反感,特別是第二大黨新芬黨,在歐元財長會議之前公開嗆明,絕對不接受希臘提出的方案,否則芬蘭政府就得 倒閣重選。芬蘭的強硬態度,讓需要「全體一致通過」的紓困方案立即面臨破局危機。 就這樣,原本被法國、義大利稱讚的希臘紓困案則被放棄,新的方案多達十二項,除了加稅、退休金改革之外,還包括將希臘的電力輸送網路民營化、將現有主辦公 營事業民營化的組織TAIPED 「獨立運作」,把希臘統計局ELSTAT 立法獨立運作,當然,原本德國評估文件所說的提撥五○○億歐元的國有資產作為抵押品,也明文列入,而且要求這批資產抵押給民營化的基金,基金的總部必須設 在盧森堡。 最後,再加入債權人監管的條款,包括IMF在內的債權人重回雅典,監管政府的財政與立法,所有重大財政支用或是立法議案,都必須事先獲得債權人派駐的監管小組審核通過,等同於剝奪希臘政府的財政權。 德國提出的,的確是一顆難以下嚥的毒藥,希臘政府猶如割地賠款,淪為歐盟監管的殖民地。至於齊普拉斯喊得響徹雲霄的債務減記談判,歐盟說,「如果有需要再看看」。 此時,各國媒體都已經發現談判急轉直下,德國已經做好希臘退出歐元區的準備,擺出「完全任我擺布,否則回家吃自己」的強硬態度,歐元財長會議一陣紛亂,大 家都必須將德國提案拿回去討論,周六忙了一整天,會議沒有結論,只好將原訂周日上午的總理級高峰會議取消,繼續由財政部長琢磨,看看希臘能否吞下這顆毒 藥。 一直到周日晚間,總理層級的高峰會議才重新召開,經過五個小時沒有結論的討論之後,梅克爾索性拉了歐蘭德,親自押著齊普拉斯開小組會議,梅克爾與歐蘭德雖 然都已經是上了年紀的老人,卻與齊普拉斯從深夜十一點鐘談到清晨三點,當所有媒體記者都已經東倒西歪時,梅克爾帶著勝利的微笑,回到高峰會議的會場,齊普 拉斯已經屈服,原則接受德國提出的毒藥了。 現代版凡爾賽和約 如割地賠款,淪歐盟殖民地齊普拉斯帶著這份近乎投降的協議回到雅典,可以想見希臘內部將有難以接受的反彈。原本,齊普拉斯發動公民投票,鼓動人民投下反對 歐盟提案「不」,他不斷告訴希臘人民投下「不」就可以支持他向歐盟談出更好的條件,結果卻完全相反,齊普拉斯在布魯塞爾的會議中,幾乎是被KO,拿回家的 是一份喪失財政、內政、法律權力,幾乎等同於喪權辱國、割地賠款的和約。 這份戰敗和約唯一的好處,就是歐盟承諾將新借八六○億歐元的紓困金,以及希臘銀行可以開門營業、人民領得到退休金來吃三餐。 之前與齊普拉斯並肩作戰的前財政部長瓦魯法奇斯,就批評這份協議是現代版的凡爾賽和約(Treaty of Versailles),在一九一九年簽訂的第一次世界大戰停戰和約,充滿了對戰敗國的羞辱,更為歐洲後來三十年的動盪埋下禍因。 瓦魯法奇斯在奧地利廣播電台的專訪中,甚至將這次的歐盟高峰會,比擬為一九六七年布拉格之春,他說,當年的布拉格危機侵略的坦克車,如今化為歐盟的高峰會,掠奪希臘五○○億歐元的國有資產。 作為歐盟負債比率最高的破產國家,齊普拉斯猶如丐幫幫主,明明已經山窮水盡,卻還能讓員外地主們陪他梭哈,任隨他開價。如今,最後一刻的審判日終於降臨, 債主們翻臉逼迫希臘認罪,齊普拉斯帶著「災難」或者「無法挽回的災難」兩個難以下嚥的選項,回家面對希臘選民——那群欠了一屁股債的窮鬼選民。 希臘悲劇即將進入最終回,不論結局如何,希臘人民都是最終、最大的輸家。 (本文作者為紐約大學金融碩士,曾任金控公司副總經理)希臘第3次紓困後續工作時間表 7/14(二) 日圓債務到期,金額116億日圓(約1億美元) 7/15(三) 希臘國會必須通過多項法案,具體推動紓困方案所承諾的改革 7/15(三) 希臘國會法案通過之後,歐元財長舉行電話會議,啟動第3次紓困相關的作業 7/15 ~ ◆ 隨後歐元區19國召開會議,德國、芬蘭、荷蘭、奧地利等國需要召開全員臨時大會,其他國家也須完成既定的法律程序。法國國會是否能夠順利通過,將是總統歐 蘭德的另一次信任投票,受到各國矚目◆ 歐洲穩定機制(ESM)召開委員會議,將原有的希臘紓困案,轉換為新的紓困案 7/16(四) 歐洲央行(ECB)貨幣政策委員會開會 7/17(五) 必須支付7100萬歐元國債利息 7/20(一) 希臘必須獲得臨時貸款,以償還歐洲央行的35億歐元到期款 7/22(三) 希臘國會必須完成民事訴訟程序(Code of Civil Procedure 8/5(三) 必須支付IMF 貸款利息1.75億歐元 8/7(五) 10億歐元債券到期,必須借新還舊 9月中旬 19國完成第三次紓困案的法定程序,正式簽約 | ||

Next Page