[轉載]戰勝指數的必勝法。簡單,零基礎。 slamnow

http://blog.sina.com.cn/s/blog_6a54e96a01013w8w.html贊!第四條最重要最簡單也最難做到。

原文地址:戰勝指數的必勝法。簡單,零基礎。作者:黑貓

首先:如果您認為指數是一幫傻瓜和一幫騙子聯合起來杜撰出來的東西。

他們把一些明顯有問題的股票也加了進去,他們根本就不懂什麼是股票,什麼是股市!

我舉雙手贊同!![转载]战胜指数的必胜法。简单,零基础。[转载]战胜指数的必胜法。简单,零基础。

然而,中長期來看80%的專業投資者,和90%的業餘投資者都戰勝不了指數。

所以中長期戰勝指數(你不太可能一輩子只在股市投資2~3年)依然是個問題。(雖然它是胡編亂造出來的,但是老是贏不了它的自己,也是有問題的)

首先,我做投資就是為了掙錢。能掙錢的方法就是好方法,不論這種方法多弱智。

如果您贊同這個看法就請往下看。

什麼技術分析?基本面分析?選股策略?NO!NO! 如果需要這些,那還叫簡單的方法嗎?

你需要做的只是:

1。首先你買一隻ETF。(指數基金)

2。當你聽說:股市(估值水平)正處於最近10年的底部時多買點。(不要糾結於10年這個數字,我的意思你懂的——即中長期的底部)

股市(估值水平)正處於最近10年的頂部時都賣掉。等到它處於近10年的底部時再買回來。

3。遇到1~5年一遇的重大利空(如動車事故,美債危機)賣出一部分,等大盤跌了5%~10%左右再買回來。

如果您比較懶的話,這一條就算了!

4。其他情況,在家睡覺。(這一條最重要)

總的來說:第4條最重要,第3條只是錦上添花,不做也罷!

這個方法平均每年可以戰勝大盤5%~10%

一年看盤兩三天,閉眼都能贏大盤,輕鬆隨意。

好吧。這是我戰勝指數的四種方法之一。這個基本上就是必勝法了。

因為簡單所以實用,輕鬆戰勝95%以上的投資者.(平均每年可以戰勝大盤5%~10%)

如果您為戰勝大盤而苦惱,試試吧。

還是那句話:賺錢才是目的,能掙錢的方法就是好方法,不論這種方法多弱智。

掙錢需要的是良好的心態,而不是智力水平。(第4條最重要!)

我對股票指數的預測 張化橋

http://blog.sina.com.cn/s/blog_50c88c400101b6e1.html懶漢評論員們經常引用我對股票指數的預測;

張化橋鄭重申明: 我19年來沒有做過任何股票指數的預測;

我的理念是, 分析,

但不要預測;

關於現在的股市, 我的準確意思是:

(1)現在的股市太貴。但貴的可以更貴,便宜的可以更便宜;

(2)如果要留足三分之一安全邊際,讓我掏錢投資,我覺得1000點合適。

(3) 我強調,1000點不是預測。我非常反對預測。我不知道明年,後年的股票指數是多少,

但是股民們必須知道,自己在一個很貴的市場博弈。當然,輸錢的概率大於賺錢的概率。

(4)

投資的核心是留足安全邊際。大家為什麼要買合理估值的股票呢?佔便宜是硬道理。另外,大家注意,大股東的合理估值與小股民的合理估值是不一樣的。前者有控制權和簽單權,而後者沒有。

(5) 中國的股市為什麼跌跌不休?太貴了唄!

如果你對我的看法有點興趣, 請看我的正式博客和我的書《避開股市的地雷》

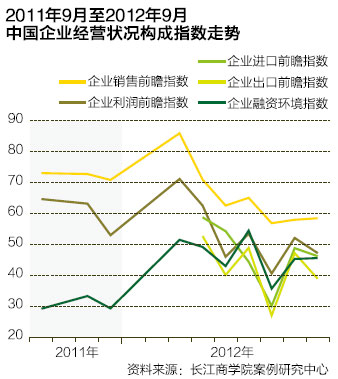

經營狀況悲觀 成本持續高企 ——2012年9月長江中國企業經營狀況指數(長江BCI)

http://magazine.caixin.com/2012-10-12/100446287.html為反映中國宏觀經濟整體運行態勢,長江商學院案例中心和經濟研究中心於2011年9月起製作「長江中國企業經營狀況指數」(Cheung Kong

Business Conditions

Index,下稱長江BCI)。該項目通過對企業家的問卷調查來蒐集企業運營的一手數據,主要對象是在長江商學院就讀的企業家學員。

本文為基於第十輪問卷調查之上的長江BCI。企業將某指標在未來六個月的預期走勢與去年同期比較,並選擇「改善」「不變」或「惡化」作答。然後

我們計算該指標的擴散指數,即回答「改善」的百分比加上「不變」百分比的一半。指數以50為分界點,50以上代表改善,50以下代表惡化,這與PMI的標

準相同。需要說明,問卷答案表明受訪企業大多屬於行業內狀況較好的企業。

調查顯示,2012年9月的數據相對於8月保持了基本穩定,企業運營的具體指標數據如下表:

9月,長江BCI由上月的51.6跌至48.6,繼7月之後,該指數再次低於50的分水嶺。這一指數是衡量企業運營狀況的綜合指數,低於50意味著企業對未來六個月的經營狀況持悲觀態度。

企業用工成本前瞻指數由上月的87.6升至本月的87.9,同期企業總成本前瞻指數則由84.2跌至79.8。企業用工成本前瞻指數目前保持在

接近90的高位上,意味著絕大多數企業預期未來六個月在用工方面的支出會上升,而企業總成本前瞻指數則表明預期未來半年總成本上升的企業比例較8月有所下

降。

另外,企業招工前瞻指數由8月的71.1降至9月的62.2,下滑了8.9個百分點,但目前該指數依然明顯高於50,這意味著大多數企業都預期未來六個月會進一步增加人手。

從以上指數來看,雖然企業對未來半年的綜合經營狀況並不樂觀,但成本上升的趨勢卻非常顯著。企業用工成本前瞻指數長期維持在高位很可能意味著企

業需要為招工、用工付出更高的成本,企業招工前瞻指數的高企則說明企業依然有較強的動力去擴充員工隊伍,這些數據表明勞動力市場目前很可能處於一種供不應

求的狀況中。進一步說,雖然一些細分的勞動力市場存在供大於求、求職困難的局面(例如大學生就業),但從總體來看,企業面臨更多的可能還是招工難、留人

難,而這與媒體過去數年一直報導的「民工荒」和「漲工資」現象相符。因此,中國經濟目前可能出現了一種冷熱不均的現象,即經濟增長冷、就業市場熱。換句話

說,經濟增速的下滑可能對就業市場的衝擊相對有限。

企業投資前瞻指數在9月出現了明顯上升,由上月的55.9升至本月的64.3。該指數在經過了7月和8月的低迷後,再次回到了60以上,表明企

業的投資信心近期有所恢復。由於中國目前投資在GDP中的佔比約為50%,因此投資意願上升對未來的GDP增長很可能會是一個明顯的利好。

價格前瞻指數方面,消費品價格前瞻指數由8月的40.4升至9月的46.9,而同一時間內的中間品價格前瞻指數由42.4跌至42.2。兩者目前均位於50的分界線下,而這意味著大多數企業預期未來六個月的產品價格依然會處於下行通道。

長江BCI由五個分指數構成,這五個分指數9月與8月相比有2個實現了上漲,三個出現了下降(如下圖)。

2012年8月到9月,企業銷售前瞻指數從57.9升至58.4,企業利潤前瞻指數從52.0降至47.1。前者基本保持穩定,並略有上升,後者則有小幅下滑,並跌破了50的水平。

同一時間段內,企業進口前瞻指數由48.7跌至46.1,企業出口前瞻指數47.1大幅跌至38.8。前者保持了穩定,但後者的跌幅高達

8.3,目前的數據創調查以來的第二低位。出口前瞻指數不到40的數字意味著出口商對未來半年的出口形勢相當悲觀,進口前瞻指數表明與進口相關的行業可能

對短期內的宏觀經濟走勢也不樂觀。

企業融資環境指數是目前調查中少有的一個非前瞻指數,其9月的數據為45.5,與8月的45.2變化不大,而低於50的水平意味著大多數企業認為目前的融資環境與去年同期相比更難了。■

作者為長江商學院經濟學教授、案例中心和經濟研究中心主任

2000點下是上證指數的「空頭陷阱」 枯榮

http://blog.sina.com.cn/s/blog_54e40a1e01019leq.html上證指數2000點下還繼續悲觀的觀點真的很難理解,我認為指望精確抄底逃頂的做法都是不理性的預期,合理的做法是:「買早一點,賣早一點」。當然,對於上證指數的樂觀,並不適用於全部A股。深圳市場整體仍然沒有回落到歷史上蕭條時期它應該待的地方。一些理由已經非常充分了:

1、成交回落到歷史最低谷,上海日均換手率已經逐步接近2005年最蕭條時期的0.173%。每一次A股市場的熊市底部都是這樣的,沒有例外。只有當最後一批人黯然離去,市場才會浴血重生。此時最大的「空頭」,必然是未來最大的「多頭」。股市總是在沉寂中爆發,在炙熱中死亡。

2、滬市整體10倍市盈率,上證50指數整體8.5倍市盈率時,「空頭」都是可笑的紙老虎!估值就是彈簧,壓縮到極致的彈簧,你無法判斷何時蹦跳,但只不過是時間問題。2007年9月份開始賣出股票時,上證市盈率在55倍,深圳63倍,如果剔除06年上市的大盤股,市場的估值水平已經接近或超過2001年泡沫高峰水平。這個時候賣出股票,並不是基於未來經濟前景的預期。神仙也不會知道一年後整個世界就像崩潰了一樣。

3、M1增速已經在底部徘徊數月後回升,儘管還不能確認是趨勢性的反轉還是短暫的反彈。但是過去數月的M1增速已經是歷史最低水平,當然,還要考慮過去幾年的高速增長基數問題。

4、最抗跌的「非週期」行業在各種黑天鵝中中槍,熊市最後一塊陣地也失守了。這反映了市場投資者的情緒已經非常脆弱。

5、有人說A股回報率低,這可真是笑話。上證指數開市以來收益率真心不低。如果將1991年-1994年-2005年最低點連接起來,意味著1991年、1994年、2005年低點買入的上證指數收益率應該在12%左右(以前數據,不知有無記錯?),2005年-2008年的最低點買入收益率更高了,年均復合收益率高達17%!這個收益率低嗎?恆生指數自四會合併後的年均復合收益率也就是14%左右。收益率在某些時期只不過是個假像,它隨時被市場先生拿走,重要的是合理評估收益率。

資金面、估值、投資者情緒都已達到冰點,剩下的就只需要投資人的一點點「勇氣」了。當然,目前市場與過去數次最大的不同,就是估值體系的混亂,從大盤股的5倍市盈率,到創業板的31倍市盈率。我覺得這是此次熊市最為凶險的地方:看似大盤波瀾不驚,個股卻可能劇烈波動。

記錄下近期的動向,匯控出售平安的事件對我有挺大觸動。一方面可能是匯控自身的資金需求,另一方面可能是匯豐對中國市場判斷已經趨於悲觀。畢竟外資銀行、保險在國內的市場份額已經難以翻身,這和幾年前外資蜂擁而入形成鮮明對比。金融危機重創了外資金融巨頭,加上國內金融企業的壯大,外資企業對中國金融行業的威脅性已經幾乎沒有了。匯豐銀行在內地的擴展可能已經難有前景,現在香港匯豐銀行的客戶到內地是非常不方便的,很高的費用,極少的網點和ATM,服務體驗較差,例如如果你想打印流水,對不起,國內匯豐和香港匯豐不聯網。匯控的撤離,還有個疑問,那就是中國平安的管理層強勢問題。當初招商局出售平安,就是因為駕馭不住,複雜的金融控股集團導致風險的管控難度也極大。

白酒的事件成為焦點,我不認為塑化劑對白酒行業是重大的打擊,但對酒鬼酒並不那麼簡單,這和伊利、蒙牛、雙匯不同,這可是可選酌情消費品。乳業、常溫/低溫肉製品都屬於日常消費品,且行業集中度極高,消費者只要喝牛奶、吃火腿腸,就無其他什麼選擇。塑化劑可能成為白酒景氣下降的導火索。茅台終端價格的大幅下跌,才是最重要的事情。這導致幾個問題:第一、部分投機資金會止損撤離;第二、加重終端價格的萎靡,從而導致經銷商/投機商囤貨的意願不強;第三、茅台的風向標作用導致其他高端白酒價格也同樣被壓縮;第四、失去投資/投機屬性後暫時需求的回落,供需可能失衡。第五、終端價格的大幅回落和出廠價的堅挺,導致經銷渠道的利潤空間被嚴重壓縮。一些其他白酒的經銷商可能因此遭遇艱難的時期,例如五糧液的銀基集團。

今日繼續在2000點附近定投針對滬市的ETF基金,計劃每個月都進行一次定投,我眼裡沒有悲傷,市場整體機會是顯而易見的。有人說,可怕的是要跌到1800點,甚至1600點。嗯,然後呢?上證跌至1600點,也就是目前指數下跌20%啊?然後呢?上面的天花板在哪兒?如果未來市場一如既往地出現牛熊交替,樂觀時,我們可愛的股民會給中國股市怎樣的估值?例如深圳市場,1997、2001、2007、2009,很平均的達到60-80多倍市盈率!你說投資人經歷了那麼多慘痛的教訓,應該不至於那麼傻吧?可就是這麼傻,否則你無法解釋這個現象。1995年深圳市場投資人悲觀到給市場11倍市盈率估值,2年不到,180度轉彎給市場60倍市盈率!2005年給市場23倍市盈率估值,2年不到,180度轉彎,給市場63倍估值!2008年悲觀到給市場16倍市盈率估值,1年多就180度轉彎,給市場樂觀到77倍市盈率估值,什麼轉型?什麼成長?2年後,市場就悲觀到又只肯給25倍估值了。你說市場是聰明的?

快樂指數 黎智英

|

| |

有人說,一個人到底樂觀還是悲觀,是天性使然,因為沒有人有法子知道為何有些人總是豁達開朗,總是往好處着想,即使陷入陰霾四布下的困境,仍然能看到一絲希望的曙光。另些人明明是身在福中,卻執拗自己是站在地獄門前,眼中的一切盡是世界末日的先兆,堅決拒絕與希望結緣。 有些人無論是強弱貴賤,一生下來便整天快快樂樂的。另一些人即使是含着銀匙出生,也整天愁眉苦臉。宿命論者說,人們的個性有這麼大的分別,那是因為基因注定了命運。如果這個說法是真的,那麼患了抑鬱症的人去看心理醫生又豈不是徒勞無功?Well,不管是否有宿命這一回事,我反正都是不相信心理治療的。一句到底,心理治療唯一的作用是告訴你:You are on your own,能否走出抑鬱症的陰霾,是要靠你自己的醒覺和意志力。抑鬱的人早已放棄了意志,他們彷彿是任由恐懼的陰影主導其精神面貌那樣。遇上這樣的情況,心理專家只能設法引導他們重拾意志,也就是自己要醒覺撥開烏雲,才可以翻身。倘若一個人天生是不開心的,心理學家的引導不還是多此一舉嗎?不再在這個問題上嘮叨下去了,那是另一個話題。一個人快樂與否到底是不是像樣貌好醜那樣,是命生成的?有人將快樂(或不快樂)的性格製成指數,從一分至十分;最快樂的人是十分而最不快樂的人是一分。譬如天生快樂的人,他的快樂指數便是七分。有一天這樣的人開車遇上意外殘廢了,他會因而變成不快樂,他的快樂指數也下跌到四分。奇怪的是,一兩年後他回復快樂,讓指數回升到未曾殘廢前的七分。 另一方面,天生不快樂、指數只有三分的人,有天中了幾千萬美元的彩券,歡喜若狂。他自此變得快樂了,可是過了一段時間,他又變得不快樂,他的指數也跌回原來的三分。從這些例子看來,你不難相信好醜確是命生成的。我是個快樂的人,如果真的有快樂指數這一回事的話,我的指數應該在七分以上。我有過苦難的日子,也經過不幸的遭遇,但不快樂的日子總是擦身而過,我很快便重新過着無憂無慮的快樂日子。沒有錯,我是幸運的。我的苦難的日子在童年發生,那個時候我基本上分不出什麼是苦難,什麼不是苦難,日子從來都是那樣過的。最重要的是,我從小便感受到母親強烈的愛,有這份愛為後盾,即使天塌下來我也不當是一回事。有母親的愛,苦日子便不難過,快活更是自然不過的事。母愛令我相信做人是快樂的,這個信念成為了我的精神支柱。有這個信念的支持,遇上不幸的事情,我很容易便超越物質損失或情緒痛苦,回復到快樂的精神狀態。不過,我可不相信我是天生快樂的,若然沒有母親那份強烈的愛,我不會提升人生的體驗至超越物質的精神頓悟。說到底,快樂是精神的昇華。我見過好些本來是很不快樂的人,可是不知發生了什麼事情,他們卻像被賜予神恩那樣,突然有所頓悟而快樂了起來。有個年輕時便認識、從來都多愁善感毫不快樂的朋友。婚後幾年,他的低落情緒令他的老婆非常困擾,甚至因而要跟他離婚。不巧,那個時候他老婆懷了孕,他們都不想將孩子落了,協議等到孩子出世後才離婚。及至孩子出生了,晴天霹靂,竟是四肢麻痺的。為了對老婆公平一點,他們決定等到孩子大一點才離婚。這個殘障的孩子卻原來是個天使,他改變了夫婦倆的關係。撫養這孩子非常辛苦,不求回報的無私無盡的付出讓他們感到從未有過的快樂。 神愛世人無私無盡,當人也能夠無私無盡地去愛時,他們便與神連接,分享神的完美,嘗到天堂的甘露,快樂的涅槃。這孩子快二十歲了,之後他們還有了其他孩子。今天說起那段恍若神靈顯現的日子,他們仍然熱淚盈眶。他們說自己是幸運的。有了這孩子,他們才會不求回報無私無盡地去付出愛,這才使他們發現愛的付出帶來無窮的快樂。這令我想起一些神父和修女,他們為了侍奉神,以無私無盡的愛幫助別人,而他們是活得多麼快樂啊!又有一些人,不管是婚姻失敗、家庭破碎或是長期工作心力交瘁而患了抑鬱症,他們跑去當義工以調校情緒,卻因而得到從來未有過的快樂。他們原先只是想藉着奉獻付出好忘記自己的苦難,最後卻得到意想不到的快樂。很少人會為了愛而愛,或是無私無盡地奉獻自己,因而很少人會從這種精神的頓悟中得到絕頂的快樂。生命是神的恩賜,可是很多人卻不曉得感恩;他們也因而看不到生命中的愛,也因而看不到生命的美麗,而只是看到魔鬼的醜陋,因此悲觀、憤怒,要以理性跟生命搏鬥。他們這樣做反而暴露了自身的軟弱,軟弱令他們沮喪。對這些人來說,生命再不是神的恩賜而是負累。對他們來說,生活是自我折磨,而不快樂才是人的宿命。於此可見,上面所說的先天快樂或不快樂指數是有理據的。但先天不快樂的人,只要有一天他們能夠從軟弱中站立起來,看到生命中的愛,他們便會為神恩感化,觸摸到神性的豐富,窺見神的完美,他們便會變得快樂。快樂源自感恩。當然也有些天生快樂的人,他們更幸運地有個美好家庭,賺到豐饒的生活條件,可是他們卻不知感恩,終日沉溺於貪婪、奢華、權勢和肉慾之中,最後他們便從神恩的庇護中墮入魔鬼的猙獰陷阱。到那個時候,他們眼中所見只是生命的醜陋,他們因而悲觀、憤怒,成為不快樂的人。在現實世界中,這樣的人始終不多,因為神不會輕易放棄祂懷抱中的人,除非這些人極之不感恩而變得邪惡,但我從來未遇過這樣的人。自甘墮落的大多數是那些本來只是生活得爽(sensational)的人,可是這些人其實並不快樂。生命原是愛,是無窮無盡無堅不摧的愛,宿命的囹圄只是隻紙老虎而已。 |

| |

新華匯指數於2012年運營概況

這個指數是上一年的2012年1月3日發佈,今日剛好計曆法都1年,我們就回顧一下吧:

該指數的成分股合共24隻,包括:

0030 佳訊控股

0136 馬斯葛集團

0209 中國大亨飲品(前崇高國際)

0263 中國雲錫礦業(前順豪物業發展、新貽投資、保興投資)

0273 威利國際(前怡南實業、首創、華匯控股,中聯控股、互聯控股)

0279 民豐金融(前東方紅、恆盛東方、內蒙發展、民豐控股)

0329 參龍國際(前金龍集團、如煙集團)

0412 漢基控股(前合盈國際、東峻集團、大雄科技)

0692 寶源控股(前正興(集團))

0720 意達利控股(前和記行)

0736 中國置業投資(前銳鴻集團、上億國際、北方興業)

0885 福方國際

0901 萊福資本

0913 合一投資

0928 野馬國際(前德發集團)

0986 中國環保能源(前南興)

1004 麗盛集團

1063 新確科技(前錫威國際)

1141 保興資本(前雄豐集團、新創綜合企業、保興投資、北京御生堂)

2324 首都創投(前中國北方企業投資、德泰大中華)

8037 郎力福集團

8153 科地農業(前智庫科技、中國3C集團)

8202 匯創控股

8212 譽滿國際(前問博控股、香港生命集團)

基數均為1,000點。

至2013年1月4日,4大指數如下:

泛華匯平均指數(以100點為基數) 25.17

泛華匯加權指數(以100點為基數) 55.11

泛華匯平均指數(以反向log,100點為基數) 397.23

泛華匯平均指數(以反向e,100點為基數) 2,395.22

這四大指數反映了,在這1年多一點時間之間,在平均股價上,最少下降了74.83%,市值則因部分狂印股票的新股表現良好,故「僅」跌了44.89%,但其實還是大部分跑輸大市,在今年算是不錯的市況中,都還是非常失望。至於以log及e計算的反向指數更達到397.23點及2,395.22點,兩年升幅達到2.97倍及22.95信,在資產普遍升值的過程中,他們還在貶值,可謂「若要生活好,別要掂華匯」。

至於成份股方面,由引入成份股以來下跌最多為民豐金融,跌幅達97.29%,其次為馬斯葛集團及匯創控股,下跌幅度達94.81%及91.85%,而大部分股份跌幅均達30以上,但仍有3隻股票亦算「跑贏大市」,分別是寶源控股、佳訊控股和和記行,分別上升86.11%、48.48%及23.15%,但是佳訊控股現在停牌,復牌後可能大跌,第3名計算股息後或會跑輸,真是24隻只有1隻能跑贏,買中的機會微乎其微。

在股本擴張幅度方面,匯創控股股本擴張幅度達9.43倍,名列第一,其次為萊福資本及譽滿國際,增幅達6.6倍及6.18倍,但科地農業及麗盛集團本年沒印發新股,但其他都有發行過新股,在這樣的淡市之下,他們都能套現,所以他們的抽水速度非常高。

至於市值方面,整體看僅減少6..46%,至64.81億,寶源控股增幅第一,達9.05倍,其次為及譽滿國際及萊福資本,分別增加7.31倍及2.46倍。今年有11隻股市值增加,主要是因為增加股票數目,由此可以見到股價下跌速度快於印發股票的速度,所以他們市值只是少量減少。

在未來來看,估計大市值的股票如寶源、漢基、佳訊市值會暴跌,小市值的股票如匯創、新確科技、中國置業投資、馬斯葛、首都創投等會高速印發新股,使市值增加,其中部分已表達印發新股意向,請大家小心。

今年組合檢討方面,會加入2隻股票,使組合增至26隻,分別為:

0474 昊天能源(前永保時國際)

8022 彩娛集團(前雅高控股)

由此可以證明,這系股票於大部分時間無人贏錢,所以希望大家能夠避免購入上述股票,以招損失。

恆生指數公司檢討結果 (6 FEB 2013) PARTIPRAL 派得好

http://partipral-hk.blogspot.hk/2013/02/6-feb-2013.html檢討日期: 6 FEB 2013 (WED)

相關變動生效日期: 4 MAR 2013 (MON)

恆生指數成份股變動:加入 0992.HK 聯想集團

剔除 2600.HK 中國鋁業H股

國企指數成份股變動:加入 6837.HK 海通證券

剔除 0763.HK 中興通訊

歷史數據:自2008年8月8號指數檢討日以來, 以公佈日收市價及生效日前收市價比較, 計算指數新貴期內股價表現結果如下:

恆指新貴: 11只恆指新貴平均回報: 9.38%恆指新貴平均最高回報: 12.07%恆指新貴平均比較指數回報: 8.71%國指新貴: 18只國指新貴平均回報: 0.43%國指新貴平均最高回報: 8.15%國指新貴平均比較指數回報: 0.12%是次指數換馬簡評:

以往績而言恆指新貴於換馬期內表現甚佳, 可以大幅跑贏指數之餘平均回報亦近1成. 聯想(992)最近公佈第3季業績超出市場預期, 今次又能爆冷壓到銀娛加入恆指成份股, 短期向上動力應該甚為澎湃, 可以跟風短炒一轉, 變動生效前最後一日(3月1號)結數; 目標價範圍$9-$9.4, 期間再視乎股價走勢再決定是否持有到尾.

國指新貴海通證券(6837)剛公佈一月份營運數字, 收入7.7億而淨利潤達4.2億, 似乎營運槓桿開始出現, 應屬利好; 國指成份股新成員往績表現則較為參差, 平均亦未能跑贏國企指數. 相關股份於公佈變動通常會抽高一段, 但若然持有到最後則普遍無好結果. 結論系海通仍然可以跟買, 但不宜持有到尾, 目標$14.5左右.

1990-2013:美國利率、道瓊斯指數、恆生指數與上證指數 熊熊

http://blog.sina.com.cn/s/blog_538414290102e4u5.html2012年在微博上與一些朋友討論中國牛市何時來,本人的判斷是2014年之後,一些持不同意見的朋友認為美國2014年可能會加息,這一行為將導致資金回流,新興市場泡沫破裂,因此中國牛市如果有,也是在2014年前發生。對於此觀點,我一直持保留態度,在這裡把我的思路做個整理,並做個粗糙的記錄。

圖(1)顯示了自1990年以來美國利率的走勢,先簡要的說說美國的貨幣政策史吧:

1990年-1992年9月:這段時間內美國經濟陷入蕭條,美聯儲從1990年7月開始至1992年9月間連續逐步降息17次,將利率由8%降至3%,由此促進投資於消費上升,從而帶動經濟發展。

1994年-1995年7月:美國經濟過熱,美聯儲連續7次提高利率。

1995年-1999年:1995年後期開始美國小幅降低利率。

1999年6月-2000年:為防止經濟過熱,美聯儲在1999年下半年以及2000年上半年連續6次提高利率,達到6.5%。

2001年-2004年:為刺激經濟回升,美聯儲在2001年1月-6月連續降息6次,利率達到3.75%。在隨後的3年中,美聯儲又下調利率5次,最後聯邦基金利率停留在1%。

2004年6月-2008年:2004年6月後,為應對美國經濟過熱形式,美國在2004年5次提高利率至2.25%。2005年美聯儲加息5次,利率提高至4.25%。2006年加息4次,利率提升至5.25%。

結合圖(2)可以發現這麼一個規律:對於美國經濟而言,在降息初期,由於經濟處於下行階段,股市會有個下跌的過程。當降息週期結束後,股市開始進入緩慢的上升週期。而因經濟過熱進入加息過程後,股市並未立馬掉頭向下,反而是在樂觀的預期下繼續爬升,甚至是迎來最瘋狂的爬升階段。

結合圖(3),可以看出除了因為受到1997年東南亞危機經濟危機影響外,香港恆生指數在2006年以前與美股有很強的同步效應,原因在於美國是香港最大的出口市場,以及香港實行的貨幣局制度,使得香港的經濟與美國經濟具有很強的同步性。2006年之後,因為越來越多的大陸企業加入恆生指數成本股,港股的走勢開始受到大陸經濟的影響,具體體現在07年港股相對於美股更大的漲幅,以及2009年以後相對於美股更小的漲幅。

最後回到A股,簡要的回顧A股到目前為止的大熊牛,分別是:

1993-1995年大熊市:上證指數從1500點跌至最低300點左右。

1996-1997年大牛市:上證指數從300點升至最高1500點。

1999-2001年大牛市:上證指數從1000點升至最高2200點。

2002-2005年大熊市:上證指數從2000點跌至1000點。

2006-2007年大牛市:上證指數從1000點升至6000點。

對比美股,可以發現A股大牛市一般在美國進入加息週期1-2年後發生。這並非一種偶然的現象,簡單地說,中國一直是一個容易產生通貨膨脹的經濟體,而ZF最怕的就是通脹,所以回顧改革開放三十年,我們可以發現中國經濟處於「一放就通脹,一收就通縮」的尷尬境地,要瞭解其中的原因,可以看看大國師所寫的《非均衡的中國經濟》一書。唯一能讓中國擺脫此境地的因素就是美國經濟大繁榮,這也是為何中國往往在美國進入加息後產生大牛市的根本原因。

補充說明下1999-2001年這段時期,在這段時期中國出現了一次小牛,而且與美國加息週期同步,其實從美國利率走勢以及道指走勢可以看出,在1995-2001年這段時期內,美聯儲並沒有大幅降息,道指依然處於上升通道,而美國經濟在這段時期內一直處於強勁增長中,東南亞經濟危機對美國的影響並不大(所以克林頓可以在白宮風流而免去被彈劾,「笨蛋,問題在於經濟」嘛)。1999年開始美國經濟其實已經進入非理性繁榮的階段,對這一階段美國股市瞭解的朋友一定還有深刻的印象--互聯網泡沫。所以這一期間中國股市的走勢依然符合本人此前的結論:美國經濟大繁榮是中國牛市的基礎,而作為大繁榮的標誌,是美聯儲加息。

全文總結如下吧:如果過去20年的經驗依然適用,那麼可以得出這麼個結論:美國加息不是壞事,進入加息週期後一段時期內往往是全球股市創新高的時候,而中國股市的高Beta性,使得中國股市在這段時期的回報驚人。當然在美國加息末期瘋狂之後,全球股市必然是一地雞毛,這也符合正常的經濟週期規律。

ps:最近談宏觀的比較多,原因在於本人一直認為投資離不開對宏觀經濟的判斷,老頭能在09年不斷買入美股,應該與其知道圖1與圖2有很大關係,老頭說過不要與美聯儲對著干,要standwith,就是這個意思。

熊熊 2013年3月16日晨寫於日本國東京都

附圖:

圖(1)美國利率走勢

圖(2)道瓊斯工業指數

圖(2)道瓊斯工業指數

衡量通脹, 看科長指數 張化橋

http://blog.sina.com.cn/s/blog_50c88c400101i05d.html大家對官方的通脹率數據普遍有懷疑,因此,2010年我發明了一個科長指數來衡量通脹。為什麼不用局長指數, 或者部長指數? 因為局長和部長的綜合薪酬和生活費用的增長顯然高於全國平均數, 因此沒有代表性。

本人1986-1989年在中國人民銀行總行當主任科員(也就是科長),當時每月工資是52元,加上副食品補貼和免費的單身宿舍及醫療保障,綜合價值(Thepackage)大約是每月130元。現在2013年, 同樣一個科長的綜合價值大約15000元。也就是說,這25年來老百姓供養一名科長的費用,每年大約以20.9%的復合比例增長。

顯然,中國實體經濟並沒有用20.9%的高速度增長。或者說,科長的勞動生產率並沒有達到20.9%的複合增長。中間的差距是什麼?如果扣除計劃經濟(和小農經濟)向市場經濟的轉型所需要的額外的貨幣潤滑劑,那就是通貨膨脹。

從這個角度來看,中國這幾十年的通貨膨脹率確實不低,而真實的存款利率,貸款利率(包括房貸利率)確實可能長期為負數。

各位看官, 如果1986-1989的科長指數為100, 今天的指數為11538.46。敬請留意。

Next Page