- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

為什麼不設定、預測和記錄投資業績? 大巧不工

來源: http://jackliinvestment.blogspot.hk/2015/01/blog-post_8.html因為這些都沒有意義。大多數投資者,尤其是新投資者喜歡設定、預測和記錄投資業績,無論是每日、每月還是每年。目的顯然是通過實際成績來驗證投資策略或者投資方法的正確/準確性。可令人遺憾的是,實際業績無法直接或間接檢驗投資理念/策略/方法是否正確。我可以從實際例子和逆向思考來說明問題。

首先來看一個真實的例子,我有一位朋友,12年前經另一朋友介紹投資了一千萬元在一家公司身上,具體是哪家我就不說了。12年後的今天,那一千萬變成五億,這還不算這些年的分紅派息。折算一下,也就是年復合增長率超過38%,這些年來全球資本市場經歷過哪些動盪相信各位都記得清清楚楚,就是在這種環境下,依然取得如此輝煌的成績,這個成績估計可以超越華爾街99%的職業投資者。儘管如此,事實終歸不會改變 - 那傢夥對投資可謂一竅不通,對那家公司的了解程度幾乎是零,每年還要麻煩我幫他看財務報表。這是我見過的最典型的例子,就是成績好壞可以完全不反映當初的投資理念/策略/方法。

再看看運用逆向思考結果怎麼樣。假設投資者可以通過檢驗投資業績來有效修正投資理念/策略/方法,最終達到提高投資水平的目的。那麼這樣一來,投資者應該在剛開始投資生涯的時候只玩模擬投資或者用極少量資金去投資,直到完善投資理念/策略/方法再來下重手投資,如果一切按照這個模式發展,那麼應該得到的結果是大多數投資者在其投資生涯中起碼不輸錢,或者說大多數人的投資收益率應該與指數的表現相差無幾。可是這明顯和事實相差甚遠,事實上是大多數投資者的業績遠遠追不上指數,並且不同投資者之間的成績相差也非常大。換言之,假設不成立。

所以,我堅信驗證投資理念/策略/方法在於客觀的邏輯推理,意思就是說,當你的投資理念/策略/方法能夠被邏輯地解釋時,它們就是正確的,適用的。

有很多人奉巴菲特為股神,僅僅是因為他們看到巴菲特在股票投資上賺了許多錢,對於他的投資理念卻是一知半解。於是,在2000年那一波科技股泡沫時,由於巴菲特的業績遠遠落後於其他同行,就有很多人跑出來質疑巴菲特,連著名的雜誌封面也開始揶揄巴菲特。我一直跟人說,即使巴菲特這一輩子沒買過任何股票,既不富有,也不出名,但只要我看過他說的話,我都依然奉他為股神。在我看來,通過成績來驗證一種投資理念/策略/方法的做法是危險的。

PermaLink: https://articles.zkiz.com/?id=128894

中國智能可穿戴設備市場分析及趨勢預測

來源: http://www.guuzhang.com/portal.php?mod=view&aid=1258|

本帖最後由 晗晨 於 2015-1-29 09:01 編輯 中國智能可穿戴設備市場分析及趨勢預測 ①易觀分析:2014年中國智能可穿戴設備市場AMC模型 仍處探索期 預計2016年開始進入啟動期 易觀分析: 根據Enfodesk易觀智庫近期發布的《中國智能可穿戴設備市場專題研究報告2015》顯示,2014年中國智能可穿戴設備市場仍處於市場探索期。眾多廠商進入該領域,各種產品層出不窮。Enfodesk易觀智庫通過運用科學的方法對中國智能可穿戴設備市場的發展和變遷進行總結、梳理,以客觀反映智能可穿戴設備的發展趨勢。

中國智能可穿戴設備發展周期過程如下: 探索期(2006年-2015年): 2007年,Nike+iPod運動裝備正式登陸中國市場,意味著運動數字化設備首次進入中國普通消費者視野。同年,Fitbit發布首款智能可穿戴的追蹤設備,到2012年Google發布Project Glass計劃預示著智能可穿戴設備時代的即將到來。2014年是智能可穿戴設備真正爆發的元年,軟硬件方面Google發布了轉為智能可穿戴設備設計的操作系統Android Wear和MOTO 360智能手表,Microsoft發布了Microsoft Band,Apple發布了Apple Watch;生態系統方面,Google,Microsoft和Apple都在健康大數據和雲服務領域發布了平臺,分別是Google Fit,Microsoft Health和Apple Healthkit。 啟動期(2016年-2018年): 健康大數據服務逐步成熟,產品差異化加大。 2015年Apple Watch的推出將吸引越來越多的消費者關註智能可穿戴設備,更多的關註帶來更多的產品誕生,產品差異化將加大,為消費者帶來更多的產品選擇。 隨著蘋果發布2代Apple Watch,智能可穿戴設備提供的服務愈加完善,健康類數據快速增長,健康類大數據服務將逐步成熟。 智能可穿戴設備將在人體健康監測等領域發揮重要的作用,配合大數據和雲服務,此類產品會在健康、運動、醫學等市場未來使用場景廣泛。 ②易觀分析:2014年中國智能可穿戴設備市場實力矩陣分析 創新驅動成長 易觀分析:

Enfodesk易觀智庫實力矩陣模型說明: 縱軸描述廠商綜合執行能力,橫軸描述廠商的綜合創新能力。 1、廠商綜合執行能力 Enfodesk易觀智庫分析認為,智能可穿戴市場目前仍處於產業發展初期,在這一時期選取智能可穿戴設備銷量、品牌知名度以及渠道執行力作為參考標準。 2、廠商綜合創新能力 Enfodesk易觀智庫分析認為,智能可穿戴市場廠商實力矩陣中,技術硬件形態、軟件形態、大數據及雲服務對接、以及增值服務等為參考指標,具體如下: 硬件形態:硬件多樣性決定廠商發展潛力。 軟件形態:產品對接平臺數,以及各平臺上軟件的用戶體驗,決定了產品使用人數。 大數據及雲服務對接:設備與大數據及雲服務的對接將增加用戶使用體驗。 增值服務:考驗廠商對於服務處理和整合的能力 領先者:Google、蘋果公司處於行業領先者,Google以技術驅動整體發展,並積極推進大數據分析、雲服務、交互模式的創新,以互聯網廣告和搜索技術授權為主要的商業模式,品牌影響力在行業內很高。蘋果公司的主要贏利路徑:一是靠賣硬件產品來獲得一次性的高額利潤,這在目前為蘋果提供了絕大部分的利潤來源;二是靠賣音樂和應用程序來獲得重複性購買的持續利潤以及獲得運營平臺的報酬。這兩個贏利方式還會互相加強,形成良性循環。隨著蘋果公司推出可穿戴設備及健康大數據服務平臺。而且蘋果公司在行業內具備較高品牌影響力,資源整合能力較強,綜合服務能力在行業中處於領先位置。 務實者:三星電子、LG依托強大的硬件綜合實力以及資源優勢,發展迅速,具有較強的市場執行能力,處於務實者的行列,但是三星在軟件技術、交互設計領域後勁不足,企業發展速度較緩慢。 創新者:Motorola移動推出的MOTO360在工業設計、交互體驗方面具備一定的創新性。Jawbone、Fitbit在健康大數據細分領域具備一定的創新能力。 補缺者:微軟公司雖然進入可穿戴市場較晚,微軟公司本身具備較強的軟件+服務的綜合實力以及資源優勢,雖然目前剛推出其可穿戴計算設備及運動健康大數據雲服務平臺,考慮到其在應用軟件和數據服務領域的優勢,微軟公司處於從補缺者快速向務實者方向發展。Sony雖然進入智能可穿戴設備市場較早,但是因為其市場能力有限,未能占據主導地位,處於補缺者行列。預計隨著Sony加大在研發方面的投入,在2015年將會有創新型產品發布。

務實者:果殼電子為國內最早進入智能可穿戴設備領域的廠商,旗下的GEAK Watch系列智能手表憑借其優秀的工業設計和時尚感以及豐富的功能,在2013年銷量就超過了50萬塊;360兒童衛士定位精準,產品質量過硬,憑借其強大的在線營銷能力,占據市場領先位置,2014年11月銷量突破30萬塊;小米手環作為今年發布新智能手環產品,雖然只具備一些基本功能,但憑借其¥79元的親民價格以及極強的在線營銷營銷能力,截至到2014年11月底出貨量已經突破100萬。但其在交互設計、產品工藝、大數據服務領域的能力較弱。 創新者:咕咚網作為國內最早進入智能可穿戴設備領域的廠商,在產品研發領域率先提出軟件+硬件+大數據服務理念,為用戶提供健康大數據存儲、分析、健康建議服務,並率先將健康監控產品拓展到其他健康運動監控領域,創新能力較強;映趣科技作為本土智能手表廠商,產品實行差異化定位,采用先進的骨傳導技術,工業造型設計能力比較優秀,但用戶體驗不足;體記憶致力於打造差異化的腕帶類產品,除了傳統的健康監控類產品外,還致力於打造雲健康管理平臺,並開發了移動支付手環等產品,具備一定的創新能力,但產品性價比較低;聽風家庭平安衛士在LBS定位技術領域有突出技術優勢。 補缺者:樂跑手環產品性價比高,但是產品形態單一,大數據服務能力較弱。土曼手表雖然采用了較為節能的“墨水”屏幕,但其產品整體工業設計及交互設計水平欠佳,用戶體驗較差。 ③易觀分析:中國智能可穿戴設備市場趨勢預測2014-2017 規模預測: 根據Enfodesk易觀智庫的分析,得益於市場上日漸增多的智能可穿戴設備,以及在消費者中的日漸普及,中國智能可穿戴設備市場在2014年的規模為22億元人民幣。在2015年,Apple Watch的正式上市會極大的刺激整個智能可穿戴設備市場規模的增加,預計市場規模將會達到135.6億元人民幣。在2017年,市場規模增速有所回落,但預計市場規模依然會接近300億元人民幣。

EnfoDesk易觀智庫分析認為,從政策、經濟、社會和技術因素來看,整體宏觀環境現在對於中國智能可穿戴設備市場的發展有利,市場目前仍處在早期階段,未來潛力巨大。而大數據和雲服務是智能可穿戴未來發展的重要方向: 首先,智能可穿戴設備是數據終端收集裝置,可以長時間連續不間斷的采集用戶使用過程中產生的數據; 其次,將數據上傳到雲端,通過大數據分析,可以更好的發現用戶的關鍵特征,為用戶提供定制的量身打造的意見和建議,可以進一步提升用戶對於終端設備和軟件設備的使用黏性; 最後,利用雲服務,互聯網企業可以打造開放的數據平臺和生態平臺,將產品很好的融合在一起形成大生態環境。 關鍵影響因素分析—促進因素:

關鍵影響因素分析—阻礙因素:

(源自易觀智庫) |

PermaLink: https://articles.zkiz.com/?id=129674

和預測民生銀行跌停的人談退出股市 黃祖斌

來源: http://xueqiu.com/9386038954/36201499最近上證指數在數次未成功突破3400點後,出現了大概200多點的下跌。本次大行情的第一次比較長,跌幅比較大的調整有可能已經再現,其實這和瞎猜也沒什麽區別。有多少人在這輪行情中一路踏空?春節前再創新高也不是不可能,最近的下跌導致的恐慌越廣,這種可能性就越大。然而如果就這麽一點跌幅,就認為牛市已經結束了,實在令人匪夷所思。七年熊市了,市盈率創歷史新低了,成交量創歷史新高了,行情怎麽可能就結束了?

不過我一直認為,不論這次牛市漲得有多高,持續時間有多長,和一般人都沒什麽關系。對於對中國股市缺乏了解,對股市的一般規律掌握不了的人,其實股市就當是永遠的熊市好了,選擇合適的時機離開股市,免得趕不上2路汽車。上周五開始看民生銀行一個甚至兩個以上的跌停,或是下跌三分之一甚至一半的人,他們的預測不僅是荒唐的,事實也被證明是錯誤的。這個結果,更令我感覺多數人其實根本不適合留在股市。做出這種啼笑皆非的跌停預測,犯了哪些股市投資的重大錯誤?

1、股市和股票的短期走勢都基本是不可測的,更不大可能準確預測。

往往在一個重大的拐點出現後,就會有人跳出來說自己曾經提前預測了這個結果。其實這要麽是騙子,要麽是湊巧。以1987年美國股市單日超過20%多的暴跌來說,彼得林奇的著作中說羅傑斯提前做了預測,其實另一個人林奇不知道,就是科斯托拉尼也做出提前的預測。《漫步華爾街》一書中,其實還提到一個準確預測的女士,這個人因此名聲大噪,於是利用這股春風發了基金,認購如潮,最後以大幅跑輸股指而收場。我不知羅傑斯當時是用什麽樣的原話來預測這次暴跌的,但科斯托拉尼在雜誌的專欄中,也只是提示會下跌,而並沒有用斬釘截鐵的語氣,即他判斷下跌的概率相當大,而不是一定。

有人說江恩的預測能力很厲害,他在某雜誌的監督之下的操作近90%盈利,在大概一個月中本金翻了十倍左右。更對美國小麥期貨在某個交易日的收盤價預測得一分錢都不差。其實江恩的兒子說,如果他爸真這麽牛,他老人家就不必靠對外賣股市通訊之類的東西來掙錢,他這個兒子也不必在外辛苦打工凈錢了。江恩和這個雜誌完全是互相合作炒作的關系。

在2006年和2007年連續兩年暴漲後,有多少人預測了2008年的暴跌?我印象深刻的是民族證券的徐一釘說2008年很有可能遠遠低於4300點,這就是我印象中最靠譜的預測了。

有多少人準確預測了去年下半年的這輪大行情?我只知道有兩個人,一是東吳證券的李雙武,另一個很少為人所知,不過他的方法很簡單準確率還很高。他們一個預測起漲點在8月,一個預測在六七月,都準得很。不過更多的人是對自己預測能力的吹噓和包裝。像但斌,不久前的演講中還說自己一年前曾建議別人舉牌茅臺或是某個銀行,結果現在對方後悔得很,因為安邦舉牌招商銀行和民生銀行了。那但斌自己為什麽不買銀行股?為什麽去年業績這麽差?

還有趙丹陽,不久前演講說如何如何,去年他的基金也就是和上證指數漲幅差不多。

這個股市中有太多的人在規劃股市行情。但能持續準確預測股市的人,基本上是沒有的。一些在股市中經驗不到十年,沒有買到過任何一只漲幅超2倍的股票,長期收益率明顯不如上證指數,為什麽總喜歡預測股市或是具體股票的漲幅呢?這不是作死,這是一種壞習慣。本次預測民生銀行一個以上的跌停,甚至中期要跌一半的人,以前的預測準確率恐怕也是一塌糊塗,為什麽不節省點時間幹點正經事,還在哪里做不靠譜的預測?

2、大盤股因高管出事而跌停是極為罕見的。

越是大企業,對某個個人的依賴性就越小。郭德綱相聲中說,做什麽生意最容易離婚?賣掛歷的,看哪個都比自己老婆漂亮。做什麽生意最不容易離婚?賣燒餅的。一離婚,爐子和其他工具各歸一方,燒餅就賣不成了。一對夫妻賣燒餅,離開任何一個人,這生意可能就要關門大吉。但對於民生銀行這種資產幾萬億,光是分行行長、副行長就有幾十人上百人,有大概五六個事業部,不知有幾千萬客戶的銀行來說,銀行行長換個人算什麽?以前建行的行長王雪冰,還有中石化的陳同海,都進了監獄,哪個企業就完蛋了?即使是小企業,如董事長(我記得叫徐玉鎖)因行賄案被調查並一度跑到海外的遠望谷,也只有好象一個跌停,並在不到半年內就全部收複了跌幅。一個大公司因高管出事而跌停,我印象中真沒有一個。

一筆1億元的資金凈買入,對一個股票短期股價的影響力,和這個股票的市值成反比。這難道不是股市的常識?同樣的道理,公司高管離職對股價的負面影響,與公司規模成反比。

3、避免區域性和系統性金融風險是中國的金融監管政策底線。

有人可能因民生的前行長毛曉峰和令計劃案有關的傳聞,因此看空民生銀行。其實中國高層在很多場合,都反複強調過堅決避免中國發生區域性、系統性金融風險這一底線。像雷曼倒閉這種事(其實雷曼倒閉事件在導致金融海嘯事件幾年後,清算完成發現,在還完所有債務後,居然還有資金剩余,根本不應該破產),在中國就基本上不可能發生。即使民生銀行在經營上有些違規行為,中國的監管當局也不可能有損害中國金融穩定的舉措。即使不了解中國的這個政策,能不能稍微動動腦筋想一想,讓民生銀行在經營上陷入混亂對誰有好處?

為什麽一些智商也不低,學歷很高的外國人經常對中國做一些愚蠢之極的分析或是預測?因為根本不是中國人,不了解中國國情。在股市中投資、消費、搏殺,不了解中國最基本的金融生態,想混到19大,還是20大?

4、民生銀行是正規的銀行,而不是小三爛瞎搞的小公司

民生銀行因為是唯一的一家民營股份制銀行,1996年成立後,就長期是監管重點,加上成立時間早,又是同時在香港和上海上市,不知有多少眼睛在盯著它。全國各地一旦有什麽大的企業陷入困難(比如最近的佳兆業),或是有企業家出事(比如包頭的金利斌自焚),都會有媒體披露有哪些銀行,各有多少貸款折在其中。民生個別貸款或許激進了一些,在具體的貸款上不能收回本息,但民生銀行畢竟是正規的銀行,還是大型的全國性的銀行,完全不同於P2P,或是美國類似於農村信用社那樣規模的銀行,不僅盈利能力很強,準備金充足,市盈率低,ROE高達20%左右,而且處於一個比較容易賺錢的行業。最近幾年一些墳地里燒報紙——類型鬼的P2P網貸公司,一些光屁股搶銀行——要錢不要臉的擔保公司,總之是一些瞎搞的公司,出事的不少,但民生銀行我實在想不出一個剛剛上任的行長,能折騰出什麽大窟窿。

5、網絡時代資料是好找的,分析是極多的

即使對民生銀行缺乏了解,但網絡時代要找相關的資料是很容易的,如果對民生前行長出事對民生的股價影響到底有多大不清楚,網絡上的分析十篇八篇很容易就找到了,只要看了這些東西,就基本能避免跌停甚至跌三分之一或一半的荒唐預測。但還是有很多人這麽預測了,這說明什麽?不學無術,不願意學習,並且在這種情況下還喜歡在自己的能力圈之外指點江山,預測不已。這是一部分人的習慣,這顯然是在股市中不斷虧損的習慣。

在經濟領域,有一些試金石(比如把中國的外匯儲備分給老百姓,或是恢複金本位制,或是中國的M2是美國的兩倍多而經濟規模不足美國的60%所以中國貨幣超發),這些試金石可以借以判斷一些所謂的經濟學家就是不學無術的草包。而在股市,也有一些試金石,對民生銀行周一股價的猜測就是。預測離譜的人,應該找個合適的機會離開股市。股市比拼的是體力不是智力(進股市的人九成以上智商都要跌停,多數人都笨得很),比的是思維方式而不是想象力,比的是耐力而不是勇氣,比的是方法或是策略而不是預測能力(90%的人沒有預測能力),比的是高概率勝率下投資的紀律,而不是建立在盲目預測基礎之上的碰運氣。

以下是我在上周六晚寫的關於民生銀行周一走勢的一個預測,雪球和新浪博客都發了:

民生銀行會出現暴跌行情?

本人持有的民生銀行可轉換債券占到家庭凈資產的一半左右,所以對民生銀行有一定和傾向,需要提醒讀者註意。當然我買民生轉債並不是對民生銀行有多深的了解,主要原因是民生銀行是股份制銀行唯一發行可轉債的。如果是興業或是浦發有可轉債,我應該持有的是這兩家銀行的轉債。

最近關於民生銀行的新聞比較多。前期主要是好消息,一方面安邦保險集團先是象征性地增持了大概300萬股,達到了5%的總股本,於是舉牌公告。後面則是大手筆,高舉高打,迅速拿到了目前大概有18%以上的總股本。其中A股已經有22%左右,H股已經有5%以上。對於一個上市公司而言,突然有10%以上的股份被增量資金持有,而且不是為了短期炒作,自然是一大利好。這也是去年民生銀行在銀行股中漲幅本來很一般,到年末漲幅突然加速超越較多銀行的主要原因。

然而在1月30日收盤後,突然有消息說民生銀行的行長毛曉峰被紀檢部門調查,更有傳聞說和令計劃一案有關。還有消息稱,民生銀行的監事會主席同樣被帶走。好在民生銀行是個象模象樣的金融企業,比較及時地發布了公告:

中國民生銀行新聞發言人1月31日表示:中國民生銀行關註到有關毛曉峰行長的傳言。據我行了解,此事屬毛曉峰個人原因,與民生銀行經營無關。目前我行其他董事,監事及高管全部在職在崗,處於正常工作狀態。目前我行經營一切正常,未受任何影響,請廣大客戶放心,我行將繼續滿足客戶的一切服務需求。有關毛曉峰的具體事宜請以我行的公司公告為準。

民生銀行又在當日在上交所發布公告稱,公司董事會收到毛曉峰辭職信,因其個人原因,申請辭去中國民生銀行董事、行長及董事會相關專門委員會職務。董事會臨時會議決定,同意毛曉峰辭去行長職務,並交行長職責由洪崎董事長代行。

31日傍晚,新浪財經從接近民生銀行高層人士處獲知準確消息,民生銀行監事會主席段青山仍舊在正常工作。除毛曉峰已辭職外,民生銀行其他董事、監事和高管全部在職在崗,處於正常工作狀態,公司經營正常。

本周二開始,上證指數連續四天出現比較大的下跌,尤其是本周五,如果截至到周四,上證指數月K線就是陽線,但周五一跌,就成了陰線。證監會又及時公布了20多家公司要IPO的消息。去年第四季度大盤股出現了比較罕見的急漲行情,因此較大級別的調整已經來臨是有可能的。這樣民生銀行似乎面臨兩大利空,不少持有民生銀行或是民生轉債的投資人這兩天恐怕要睡不著覺了,憂慮民生銀行出現較大的跌幅。

民生銀行行長出事,並且辭職,到民生銀行到底有多大的利空?

首先以下幾件事,基本可以確定不會發生:

1、民生銀行因此失去較多存款客戶的信任,不少儲戶將存款轉到其他銀行。

2、民生銀行的貸款質量一夜之間出現下降。民生銀行的貸款質量取決於借款人的經營狀況、現金流,貸款出問題時,就看發放貸款時擔保措施是否到位。有足額的擔保,貸款還不了直接處理擔保物即可。貸款質量和民生銀行行長是誰一點關系都沒有。不可能出現貸款人因為換了行長就起訴民生銀行,法院還判決豁免貸款償還責任的荒唐事情。

3、較多的散戶甚至是機構競相拋售民生銀行的股票。

4、民生銀行在金融人才市場找不到合適的行長人選。

短期心理層面的影響無法衡量,不過就中長期而言,民生銀行行長這個事,對民生銀行的經營,對民生銀行的股價,幾乎可以忽略不計。

在一個組織、一個企業,確實有不少英才,他們的存在,導致相關的組織、企業,和其他組織、企業完全不一樣。比如青海海爾的張瑞敏,如果沒有他,海爾冰箱廠可能在1998年前後,就和其他地方國企中的家電企業一樣,破產、倒閉,或是賣給私企,要麽就是MBO。但有了張瑞敏,海爾就和成百上千家地方國企走上了完全不同的道路。再看格力的朱江洪和董明珠,如果沒有他們二人,格力可能和許多空調廠一樣崩潰,而不是長期力壓美的一頭。如果沒有禹作敏、吳仁寶,大邱莊和華西村和不知多少萬中國村莊一樣,根本不為人所知。於是禹作敏一出事,大邱莊中國第一村的名號就讓給了華西村,這個村很快也沒落了。再說中國***的毛澤東,如果沒有這個人,中國***能不能奪取政權,都有較大的疑問。

如果民生銀行出事的是類似的高管,那在經營上就會面臨較大的問題。但據我的不完全了解,民生銀行的行長原是洪崎,毛曉峰在洪崎繼任董文標的董事長一職後繼任行長,我以前從未關註過。我甚至在周五才知道原來當時民生銀行的行長就是毛曉峰。在毛離開民生銀行後,民生銀行的規章制度,民生銀行的文化,民生銀行的客戶基礎,都基本上不會發生變化。銀行業雖然競爭激烈,但銀行業最大的基本面是銀行貸款一直供不應求,哪有供不應求的東西大幅打折的?當然銀行的產品和其他領域不一樣,銀行的產品是貸款,貸款的價格是利率。不久前央行降息了,銀行貸款利率有沒有大幅下降?雖然還沒有看到央行的貨幣政策去年第四季度的報告,不過我估計不會有明顯的下降。既然這樣,民生銀行的經營就不會因為毛的離開而有什麽變化。

這里還想起大概在2010年的時候,在某金融企業混飯吃的時候,部門經理找了某股份制銀行總行某部門負責人給我們講課,他的一句話令我印象深刻:中國銀行業是鐵定賺錢的,新開一個分行,甚至可以請一位當行長,只要這位農民不是道德有問題,基本上第一年就可以賺錢。

就民生銀行的股價而言,其實最近一段時間,甚至是去年,部分利空已經釋放:

1、一方面安邦保險在大舉增持民生銀行的A股,但民生銀行的股價最近並沒有特別突出的表現。原來是部分小股東已經拋售較多。

港交所數據顯示,複星集團郭廣昌已經於1月21日清空了手里所有的民生銀行A股。原第一大股東、新希望集團董事長劉永好持有民生銀行A股比例下降至7.69%,前十大股東之一的盧誌強也減持至3.09%。不過複星在香港增持了民生的H股。

2、民生銀行的小微貸款、鋼貿貸款質量有一定的問題,小微貸款最近幾個月幾乎零增長,這其實已經在去年前三季度的股價上有表現。

3、有報道稱,民生銀行最近融資買入的余額,減少了20億,即這些拋盤已經被消化。

民生銀行股東的意向上,有兩則相對利好的消息:

1、作為較大股東的史玉柱,不久前在微博中明確表示,在安邦大舉介入民生銀行後,不打算出售股份。

2、根據港交所披露的信息,中國人壽在1月28日增持民生銀行A股4000多萬股,達到A股股份的6.96%。雖然增持數量不多,但A+H已經達到了總股本的5%,即是舉牌。有意思的是,看到有人在微博中發布信息說,發錯了信息,把中國人壽減持民生銀行A股發錯成增持。剛才在港交所查到了確實的信息,1月28日,中國人壽是增持,而不是減持民生銀行。

民生銀行原行長離職,對於安邦保險在取得較多股份後,順利整合民生銀行事實上是有幫助的。2012年在銀行股年末大漲之前,民生銀行成為我第一重倉股。不過我對民生銀行研究一直不深。今天看有分析(好象是國信證券的)稱,民生銀行因為股權一直非常分散,所以是高管控制了民生銀行。現在安邦持有了近20%的總股本,未來可能持有較多,如果還是高管控制民生銀行,就和新的股權結構不相稱。所以這既有利空的一面,也有利好的一面。

安邦增持民生銀行這個事情,包括現在前行長出事,我感覺不少人以自己的想象來替代根據事實進行的分析。

比如有人說這是新的國進民退。安邦保險集團是國有企業嗎?不要因為有幾個紅二代在其中任高管,就認定這是國有企業。包括安邦的陳小魯,雖然他是陳毅的兒子,但他只要不是安邦的股東(特別是大股東),那他就根本談不上代表國有資本。這年頭也不知怎麽搞的,國有資本難道是邪惡資本?只有國有資本才可能補充社保金,私有資本是根本不可能的。國有資本繳稅比例,遠超國有資本占經濟規模的比例,國有企業的高管會為逃稅而冒丟掉飯碗的風險?但私有企業偷稅是普遍現象。國有企業不會對礦藏搞破壞性開采,但私有企業不少都這麽幹。國有企業給員工較高的待遇,但私有企業基本上只要不辭職就行。國有企業在電力、石油石化,因政策性原因,承受了巨額虧損,但私有企業頂多就是食有油虧損了點小錢罷了。中國的貧富差距不如印度、俄羅斯,重要原因就是因為中國的國有企業比較強大。私有企業是唯利是圖的,不管是不是汙染環境、賄賂官員,國有企業雖然體制導致利潤率差點,但基因上不願意主動做違法的事,並盡了較多的社會責任。

綜上,民生銀行A股股價短期不會有較大的跌幅,如果有10%左右的下跌,或許是一個抄底的好機會。

PermaLink: https://articles.zkiz.com/?id=130453

李雙武:一個週期、兩類現象、三條規律 2015年1季度宏觀經濟分析與預測 授權轉發!2015年2月3日 余曉光

來源: http://xueqiu.com/5277310522/362090552015年1季度宏觀經濟分析與預測 授權轉發!2015年2月3日

一月份上證綜指三起三落,從3240點上漲到3400點,最後回落到起點,資本市場在爭論、期盼、恐慌和失望中終於度過了這個月。經濟指標沒有出現任何改善的跡象,預期中的降準降息遲遲沒有出現。如何理解當前不斷下行的經濟形勢?國內貨幣政策寬松是否受制於資本市場牛市格局?人民幣貶值對資本市場的影響有幾何?我將在本篇報告中做詳細的推導分析。

核心觀點

· 宏觀數據印證了我們關於中國去產能的路線圖猜測。我們推導的中國去產能路線圖是,過剩產能去化始於2013年初,2014年開始加速,2015年2季度末有望出現最大幅度的去產能,2016年2季度末結束本輪去產能周期。當前中國正處在去產能的加速期,宏觀經濟數據將不斷創出新低。在去產能過程中,輸入型通貨緊縮加劇了國內價格持續下跌,企業存貨跌價損失大,破產企業增加,私人廠商新增資本投資放緩。

· 貨幣政策時滯和溢出效應。美聯儲的實踐經驗表明,貨幣政策對實體經濟的影響有時滯,股票市場是寬松貨幣政策後最先反映的指標,股票市場走牛是貨幣政策的溢出效應。這是市場經濟國家的一般規律。中國貨幣政策寬松是從2014年二季度開始,上證指數從三季度開始一路走牛,上漲了五成以上,同期中國實體經濟不斷下行。這完全符合實體經濟與貨幣政策的時滯關系,也符合貨幣政策的溢出效應。因此,擔心資本市場泡沫化而中斷貨幣政策寬松違背了市場經濟的一般規律。從這個角度來看,降準和降息隨時可以發生。

· 人民幣對美元貶值是為了降低實際有效匯率上升,降低對其它貨幣大幅被動升值,提升出口商品競爭力。

· 本幣貶值對資本市場影響的實證分析。通過對10個國家歷史數據的分析,我們大致可以得出以下結論:1、本幣升值時,央行為降低本幣升值步伐被動投放貨幣,盡管做了對沖操作,但國內流動性仍非常寬松,股指一般都會出現牛市甚至泡沫化。2、本幣升值時,央行實施緊縮性貨幣政策,流動性相對緊張,股指一般都是熊市。3、本幣貶值時,央行主動投放貨幣,國內貨幣政策寬松,貶值會加劇,但是股指一般還會出現牛市。4、本幣貶值時,央行實施緊縮性貨幣政策,流動性相對緊張,貶值速度放緩,股指一般出現熊市。5、貨幣危機下,股指率先下跌,然後出現匯率貶值。

· 在人民幣貶值過程中,中國央行有能力實施寬松貨幣政策。只要央行實施寬松貨幣政策,股指出現牛市呈大概率事件。

一、 去產能加速期,宏觀經濟不斷回落

當前經濟不斷下行,歸根結底就是兩句話,一是傳統過剩產能的去化出清正在加速,二是新興行業仍在培育。在過去兩年里,我反複推導中國去產能的路線圖,這也是本輪牛市上漲的第二大邏輯。

(一)、從抽象角度來理解去產能加速期

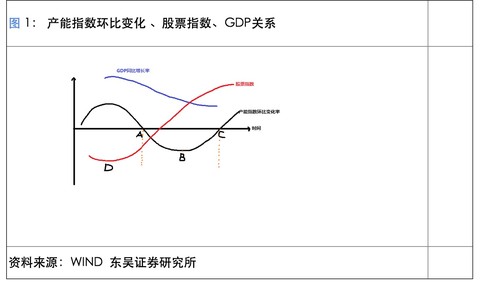

如圖所示,縱軸代表產能指數環比變化率、股票指數和GDP增速。其中產能指數環比變化率是衡量產能增加和去化的一個指標,當產能指數環比變化率為正數時,顯示產能在增加;反之,顯示產能在去化。根據經濟周期理論和實踐,產能的擴張和去化出清,都是市場經濟的必然產物。股票指數可以是上證綜指,也可以是周期性行業指數。

1、股指與去產能谷底關系

對美國經濟周期和股票指數的經驗研究,我們曾經得出股票指數領先產能指數環比變化率谷底12個月的規律。如圖所示,即股票會在D點就開始上漲,而去產能的谷底時間卻在B點。

2、去產能的經濟學原理

在去產能周期中,一般都會出現GDP增速下滑。B點是產能去化的谷底。從統計數據上來看,就是當月去產能的幅度最大,此後,經濟仍將處於去產能之中,但每個月的幅度開始收窄。因此,從A點到B點再到C點的過程,過剩產能在去化和出清,宏觀上看私人廠商投資下滑。其中在B點,個別廠商開始改善工藝,提高效率,並進行小規模的投資。

3、中國去產能路線圖

中國過剩產能的去化始於2013年初,2014年開始加速,2015年2季度有望出現最大幅度的去產能。對應在上面的圖中,即A點代表2013年,B點代表2015年2季度末,C點大約在2016年2季度末,D點是2014年2季度末。

4、中國去產能谷底時間的邏輯推導

我們在2015年宏觀經濟報告中通過庫存周期的變化詳細推導得出2015年2季度可能是去產能谷底。詳細分析請參閱《一路風雨一路歌—2015年宏觀經濟分析與預測》。一個結論是,經過12個月去庫存後,企業的短期流動資金越來越少,隨著新一年商業銀行催貸潮來臨,原有的1年期流動資金貸款要歸還,新的信貸可獲得性越來越難,特別是商業銀行查封不能及時還貸的廠商,這將完成經濟化的去產能。

由於我國央行和國家統計局沒有發布全社會產能指數環比變化率的權威統計數據,我們只能通過草根和行業數據來估計。但對去產能這個問題的抽象分析,有利於我們理解當前不斷下滑的宏觀經濟數據。

(二)、宏觀經濟數據不斷回落印證抽象理論

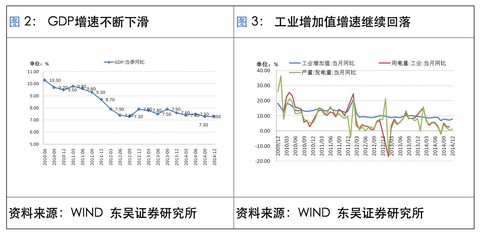

1、GDP不斷回落

2014年以來,GDP增速呈現連續性下跌的局面。一季度GDP同比為7.4%,二季度為7.5%,三季度下降為7.3%,四季度仍為7.3%。

2、工業增加值增速繼續回落

2014年工業增加值增速逐月下跌到8%,工業生產低迷的局面短期內仍將看不到改善的希望。這進一步印證了在去產能周期里工業增加值放緩的邏輯。

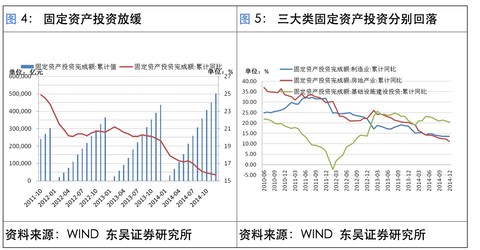

3、固定資產投資放緩

由於傳統產能過剩,2014年信貸可獲得性減少,企業主動放緩了資本性投資,全年固定資產投資增速由20%以上水平不斷下跌到16%。分行業來看,制造業增速繼續下滑,由年初的15%下降到13.5%;房地產投資增速由20%下降到11%;基礎設施建設投資增速仍能保持20%左右。

4、出口企穩回升

出口仍表現較強勁的增長。12月單月出口達到1.4萬億元的歷史新高水平,同比增速也回到10%。

5、消費止跌回升

全社會消費品零售總額在12月創下歷史親高,單月達到2.58萬億元,同比增速達到11.58%,增速已止跌回升。

6、通縮跡象更加明顯

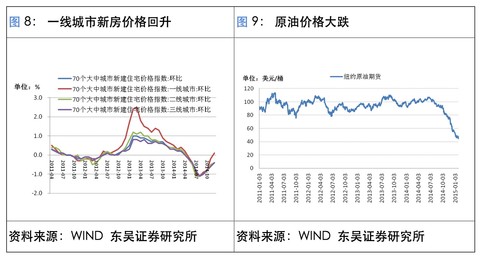

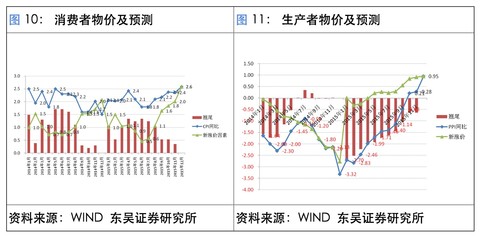

房地產價格結束了連續8個月環比下降的局面,12月一線城市新房環比價格出現增長,二線和三線城市新房跌幅也出現收窄。但是輸入型的通貨緊縮仍在傳導中。國際原油價格已較高點跌落了50%,短期內仍沒有企穩的跡象。低價格的原油和大宗商品有利於中國經濟,但是持續下跌的價格將加劇通縮格局,企業存貨跌價損失加大,存貨減少,企業利潤在下跌過程中是受損的。消費者物價不斷下跌,2014年12月CPI同比只有1.5%,預期一季度CPI都將在2.1%以下。生產者物價跌幅擴大。2014年12月PPI下跌3.3%,創下年內最大跌幅,預期一季度PPI同比跌幅都將在2.8%以內。整體經濟的通縮跡象非常明顯,進一步印證了去產能周期的特點。

7、前瞻性指標顯示經濟進入收縮區間

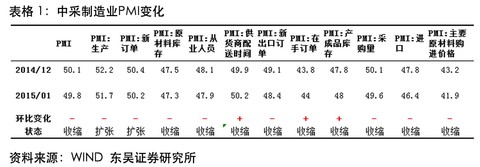

剛剛公布的1月中采制造業PMI指數跌落到50以下,只有49.8。這顯示制造業已經結束擴張進入到收縮區間。分項來看,構成PMI的6個分項中2個顯示擴張,即生產和新訂單仍處於擴張區間,4個顯示收縮,即原材料庫存、就業和供貨商配送時間處於收縮區間。

(三)、結論

我們推導的中國去產能路線圖是,過剩產能去化始於2013年初,2014年開始加速,2015年2季度末有望出現最大幅度的去產能,2016年2季度末結束本輪去產能周期。當前中國正處在去產能的加速期,宏觀經濟數據將不斷創出新低。在去產能過程中,輸入型通貨緊縮加劇了國內價格持續下跌,企業存貨跌價損失大,破產企業增加,私人廠商新增資本投資放緩。宏觀數據印證了我們關於中國去產能的路線圖猜測。

二、貨幣政策時滯和溢出效應

(一)、關於降準降息的爭論

1、降準降息的必然性和邏輯分析框架

我在年度宏觀經濟分析報告里已有詳細的分析,這里不再贅述。一個結論是,隨著貨幣當局外匯占款新增不斷收窄,中國基礎貨幣的來源將面臨困境,廣義貨幣增長客觀上要求提高貨幣乘數,即降準。此外,實際利率過高,嚴重制約了實體經濟私人投資。

2、市場關於不降準的一個觀點

1月份每周末市場都在猜測企盼央行降準,連續四周落空。一時間,資本市場飄蕩起各種懷疑之聲。其中代表性的一種觀點是,寬松貨幣政策,即降準和降息產出的貨幣流動性沒有流到實體經濟中,實體經濟信貸增長緩慢,利率上升,放出的流動性流到了資本市場,催生了資本市場泡沫。央行出於防止資本市場泡沫化,將更傾向於定向貨幣政策,全面降準不可取。

3、我們不同意這種觀點

貨幣政策對實體經濟和資本市場的作用不是簡單的同步關系。從發達國家貨幣政策的經驗來看,貨幣政策大約領先實體經濟12個月左右,寬松貨幣政策將首先推動資本市場上漲。這就是貨幣政策的時滯和溢出效應。

(二)、以美國為例

1、美聯儲降息過程中美國經濟不斷衰退

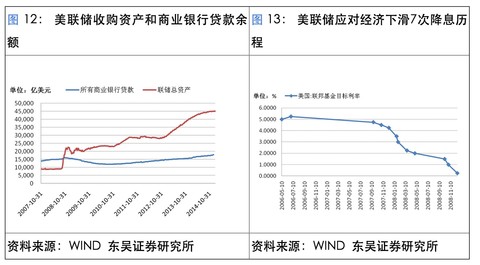

美聯儲從2007年9月就開始降息,聯邦基金目標利率從5.25%下調到4.74%,此後經過9次降息,2008年12月最後一次降息中,聯邦基金目標利率下降到0.25%的極低水平。而美國經濟的底部時間是2009年6月,遠遠滯後美聯儲寬松政策起點。

2、美聯儲放水但商業銀行惜貸

2008年9月,美聯儲開始收購資產向市場提供流動性,但是美國商業銀行貸款余額卻是在不斷下降之中,一直到2010年8月才開始觸底反彈。這期間,雖然美聯儲不斷向市場提供流動性,但是商業銀行惜貸嚴重,不敢向市場提供貸款。美國廣義貨幣M2同比增速直到2010年3月才止跌回升。

3、市場利率下降的幅度遠小於美聯儲貨幣政策的利率下降幅度

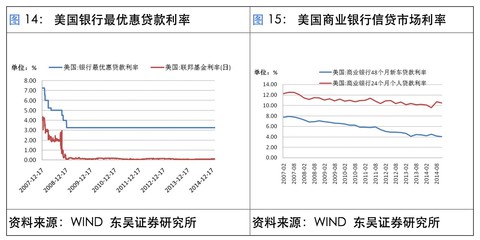

在美國聯邦基準利率下調500個基點後,美國48個月車貸的市場利率也只是從12%下降到10%左右,24個月房貸的市場利率從8%下降到4%左右。

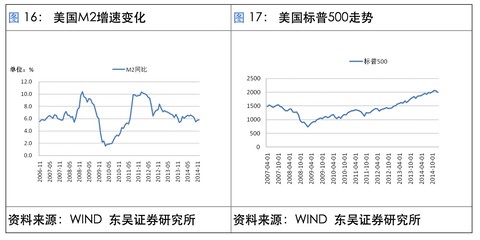

4、美國股市是美聯儲寬松貨幣政策實施後最先反彈的指標

美國股市從2009年2月觸底反轉。此後在寬松貨幣政策下,美國標普500指數從735點一路上漲到2000點,上漲了接近2倍。

5、小結

貨幣政策對實體經濟的影響有時滯,股票市場是寬松貨幣政策後最先反映的指標,股票市場走牛是貨幣政策的溢出效應。這是市場經濟國家的一般規律。

(三)、推論

中國貨幣政策寬松是從2014年二季度開始,上證指數從三季度開始一路走牛,上漲了五成以上,同期中國實體經濟不斷下行。這完全符合實體經濟與貨幣政策的時滯關系,也符合貨幣政策的溢出效應。因此,擔心資本市場泡沫化而中斷貨幣政策寬松違背了市場經濟的一般規律。從這個角度來看,降準和降息隨時可以發生。

三、人民幣對美元貶值,提升出口競爭力

美國退出QE後,美元不斷走強。與美元相對掛鉤密切的人民幣成為第二強勢貨幣。與此同時,日本和歐元區實施的寬松貨幣政策引發日元和歐元不斷貶值,人民幣的實際和名義有效匯率大幅提高。

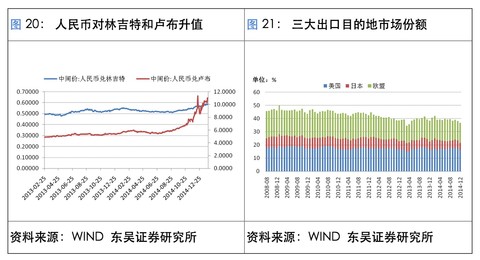

人民幣實際有效匯率上漲降低了我國出口商品競爭力。從圖中可以看到,自2014年4月開始,人民幣實際有效匯率從114上漲到124,漲幅達到10%。人民幣對歐元、日元、英鎊、加元、盧布、林吉特大幅升值,削弱了對以上國家的出口競爭力。歐盟和日本是我們的第一和第三大出口目的地,占中國出口的比重分別為17%和7%,但這兩地的比重近期都因為匯率因素出現了下滑。

人民幣對美元貶值,核心是提升出口商品競爭力。由於人民幣錨定美元,而美元對歐元、日本、英鎊、盧布大幅升值,人幣幣大幅被動升值。人民幣對歐元升值了20%,對英鎊升值了10%,對日元了15%。從這個角度來看,未來人民幣即使出現5%貶值,實際上還是對這些國家升值。

小結

人民幣對美元貶值是為了降低實際有效匯率上升,降低對其它貨幣大幅被動升值,提升出口商品競爭力。

四、 本幣貶值對資本市場影響的實證分析

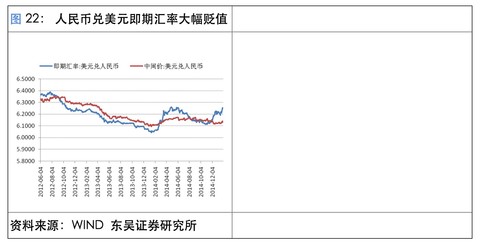

自去年10月以來,人民幣對美元即期匯率出現了2%左右的貶值,近期也出現了急速貶值的趨勢。資本市場對此表現出較大的擔心。市場彌漫著一種觀點:人民幣對美元貶值,資本外流,國內資產貶值壓力較大,資本市場首當其沖。

這種擔憂主要來源於對06、07年大牛市的映射。那兩年大牛市里,人民幣升值,資本流入,國內資產價格大幅上漲,房地產價格和股票價格都出現了前所未有的上漲。據此,當人民幣對美元貶值時,投資者擔心相反的結果將會出現。

我認為,需要重新梳理歷史上中外各國在升值和貶值周期里股票市場表現,並總結規律。

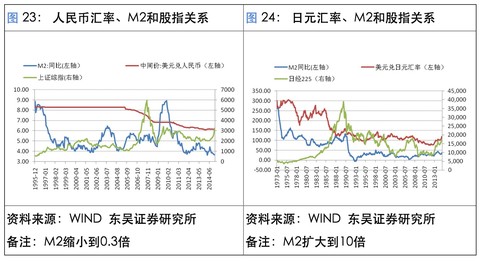

註:為了把M2的增速、匯率和股指畫在一張圖上,我們根據實際情況對M2的增速數據進行了放大或縮小。同時虛線方框顯示為升值時期,實線方框為貶值時期,虛線橢圓為貨幣危機前後。

(一)、以中國為例

人民幣升值期間出現大牛市。2005年7月人民幣開始進入升值周期,從1美元兌8.2元人民幣一路升值,期間,廣義貨幣M2增速從14%一路增長到18%,上證綜指從1000點上漲到6000點。人民幣升值,因為出口增速強勁,貿易順差擴大,同時國內需求強勁,資本流入加速。為了控制人民幣的升值步伐,央行被動購匯,不斷投放人民幣。期間雖然也通過央票和提高法定存款準備金率對沖新增投放的人民幣,總體上國內流動性寬松。

2010年後,人民幣雖然繼續升值,但是由於廣義貨幣放緩,上證綜指進入熊市。

(二)、以日本為例

日元升值期間出現大牛市。1985年5月開始,日元不斷升值,從1美元兌251日元上漲到120日元,期間,日本廣義貨幣M2增速從8%攀升到11.5%,日經225指數也從12000點上漲到38000點。1990年11月後,日本央行緊縮貨幣,泡沫破裂。日本這段歷史與中國2006和2007年大牛市非常相似,不再贅述。

日元貶值期間出現大牛市。2012年2月,日本央行實施寬松貨幣政策,日元開始貶值,從1美元兌76日元下跌到120日元。日本廣義貨幣M2增速從3%提高到4%以上,期間日經225指數從8800點上漲到17000點,漲幅近1倍。日本在貶值期間,並沒有出現資產價格下跌,股票市場反而因寬松貨幣政策大漲。

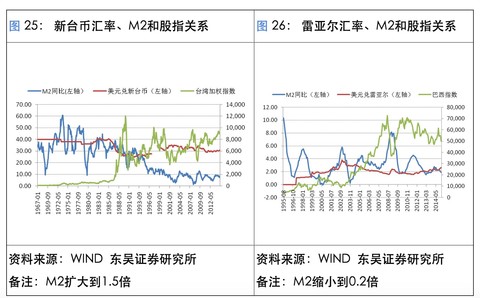

(三)、以中國臺灣為例

新臺幣升值出現大牛市。1985年3月新臺幣開始升值,從1美元兌30.5元新臺幣上漲到26元新臺幣,期間中國臺灣的廣義貨幣M2保持在20%左右的平均水平之上,臺灣加權指數從666點一路上漲到12000點,漲幅超過17倍。在升值期間,中國臺灣央行被動發行新臺幣,國內流動性過剩,股票市場出現泡沫直到破裂。

新臺幣貶值期間再次出現大牛市。1996年至1999年,新臺幣貶值,從1美元兌27元新臺幣一路貶值到30.7元新臺幣,M2增速平均達到10%左右,臺灣加權指數也從4800點一路上漲到9800點,漲幅1倍多。

新臺幣貶值出現熊市。2000年9月後,新臺幣繼續貶值,從1美元兌31元新臺幣貶值到34元新臺幣,貶值幅度10%,同期M2增速平均為6%左右,臺灣加權指數從6000點下跌到4500點,跌幅達到25%。

中國臺灣的經驗表明,無論升值還是貶值,只要廣義貨幣保持較高水平的增速,即本幣實施寬松貨幣政策,資本市場都是大牛市。如果廣義貨幣增速大幅下降,實施緊縮的貨幣政策,則出現熊市。

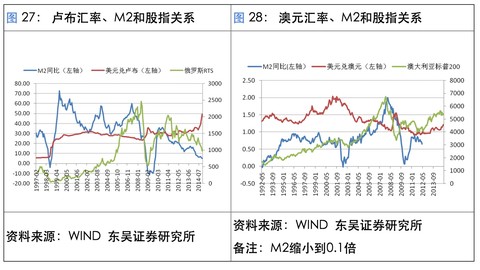

(四)、以巴西為例

本幣貶值出現牛市。1998年12月至2001年1月,巴西雷亞爾開始貶值,從1美元兌1.21雷亞爾貶值到2雷亞爾,期間M2從7%一路下降到2%,但巴西指數卻從10000點上漲到17000點,漲幅70%。

本幣升值出現牛市。2002年10月至2008年5月,巴西雷亞爾開始升值,從1美元兌3.81雷亞爾升值到1.66雷亞爾,期間M2平均為2%左右,巴西指數從10000點上漲到70000點以上,漲幅6倍。

五)、以俄羅斯為例

貨幣危機。俄羅斯RTS先跌,同時M2下跌,爆發貨幣危機,俄羅斯盧布兌美元大幅貶值。1998年9月,俄羅斯RTS跌到底部43點並開始反彈,同時,匯率大幅貶值,從1美元兌6.24盧布一路貶值到32盧布,同期M2開始大幅增長到70%,俄羅斯RTS則從最低點43點一直上漲到361點,上漲8倍。

本幣升值出現牛市。自2001年11至2008年,俄羅斯盧布開始升值,從1美元兌32盧布升值到24盧布,期間M2平均為60%,俄羅斯RTS從361點上漲到2400點,又上漲了近6倍。

(六)、以澳大利亞為例

本幣升值出現牛市。自1993年9月至1997年6月,澳元開始升值,從1美元兌1.5澳元升值到1.23澳元,期間M2從2%增長到8%,澳大利亞標普200從2000點上漲到2600點。

本幣貶值出現牛市。自1997年6月至2001年3月,澳元開始貶值,從1美元兌1.31澳元貶值到2澳元,期間M2平均為7%左右,澳大利亞標普200從2600點上漲到3380。

本幣升值再次出現牛市。自2001年3月至2008年5月,澳元開始升值,從1美元兌2澳元升值到1澳元,期間M2從7%增長到18%,澳大利亞標普200從3380點上漲到5650。

(七)、以韓國為例

貨幣危機。韓國綜合指數從1994年10月就開始下跌,直到1998年6月觸底反彈。1997年11月韓國出現貨幣危機,韓元大幅貶值,從1美元兌1000韓元貶值到1400韓元,期間M2增速大約保持在18%左右。

本幣升值出現牛市。2002年3月至2007年10月,韓元開始升值,從1美元兌1300韓元升值到900韓元,期間M2保持在10%左右,韓國綜合指數從800點上漲到2000點,漲幅1.5倍。

(八)、以泰國為例

貨幣危機。泰國綜指從1996年1月的高點1400點開始下跌,直到1998年8月最低點200點觸底反彈。1997年7月泰國爆發貨幣危機,泰銖大幅貶值,一直貶值到1998年1月,貶值幅度達到50%。隨後泰銖升值,但是股指繼續創下新低。

本幣升值出現牛市。自2001年開始,泰銖進入升值區間,期間M2平均增速達到20%,泰國綜指從300點一路上漲到1500點,漲幅達到4倍。

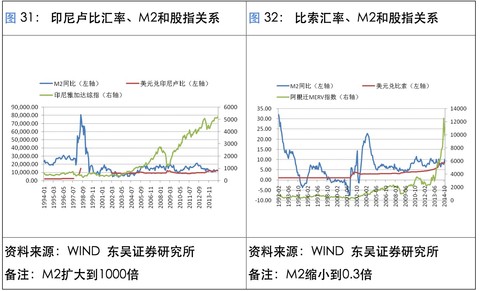

(九)、以印尼為例

貨幣危機。1997年6月,印尼雅加達綜指創下月度新高724點後掉頭向下,1998年9月股指觸及最低點276點。印尼貨幣危機爆發時間是1997年8月,印尼盧比匯率不斷貶值,從1美元兌2400印尼盧比一路跌至14800印尼盧比,一年內貨幣貶值80%。M2的增速在貨幣危機前後是先跌後爆漲。

本幣貶值出現牛市。2011年2月後,印尼盧比的匯率不斷貶值,從1美元兌8800印尼盧比一路跌至12000印尼盧比,同期M2保持在10%左右,印尼雅加達綜指從3470點上漲到5000點。

(十)、以阿根廷為例

貨幣危機。阿根廷MERV指數從高點500多點,一直下跌到2001年11月,這時股指只有202點,股市觸底兩個月後,阿根廷比索大幅貶值,從1美元兌1比索跌至3.8比索。阿根廷M2的增速在2001年12月前不斷下滑甚至負增長,匯率貶值後,M2增速開始攀升,最高達到50%。

本幣貶值下出現牛市。在經歷了2001年貨幣危機後,阿根廷比索不斷貶值,從1美元兌3.8比索一路跌至8.53比索,同期M2保持5%以上,阿根廷MERV指數也不斷創下新高,從200點上漲到12000點,漲幅達到60倍。

(十一)、小結

通過以上10個國家歷史數據的分析,我們大致可以得出以下結論:

本幣升值時,央行為降低本幣升值步伐被動投放貨幣,盡管做了對沖操作,但國內流動性仍非常寬松,股指一般都會出現牛市甚至泡沫化。

本幣升值時,央行實施緊縮性貨幣政策,流動性相對緊張,股指一般都是熊市。

本幣貶值時,央行主動投放貨幣,國內貨幣政策寬松,貶值會加劇,但是股指一般還會出現牛市。

本幣貶值時,央行實施緊縮性貨幣政策,流動性相對緊張,貶值速度放緩,股指一般出現熊市。

貨幣危機下,股指率先下跌,然後出現匯率貶值。

(十二)、推論

中國不可能出現貨幣危機。中國仍然有3.9萬億美元外匯儲備,短期外債占外匯儲備不到18%,由此可見中國不可能出現貨幣危機。中國央行有能力實施寬松貨幣政策。眾所周知,我國的法定存款準備金率仍高達18%,央行實施寬松貨幣政策的空間很大,央行的池子里的水很多,隨時可以釋放,對沖全球流動性回流美國的風險。

國際經驗表明,在本幣貶值過程中,只要國內實施寬松的貨幣政策,股指一般都會出現牛市。

因此,在人民幣貶值過程中,中國央行有能力實施寬松貨幣政策,只要央行實施寬松貨幣政策,股指出現牛市呈大概率事件。

五、 結論

綜上所述,我們得出以下結論:一個周期,當前中國正處於過剩產能去產能加速期;兩類現象,宏觀經濟下行,人民幣貶值;三條規律,股指領先去產能谷底大約12個月,貨幣政策時滯和溢出效應顯現,本幣貶值與股指關系核心看貨幣政策是否寬松。在人民幣貶值過程中,中國央行有能力實施寬松貨幣政策,只要央行實施寬松貨幣政策,股指出現牛市呈大概率事件。

PermaLink: https://articles.zkiz.com/?id=130616

羊年中信里昂證券風水預測:火龍明鳥道 鐵騎繞羊腸

來源: http://wallstreetcn.com/node/214012一年一度的里昂證券風水指數報告如期而至。一如既往,每年風水指數的重頭戲乃是對恒生指數全年走勢的預測。想必你一定聽說過金木水火土這五行元素吧?今年這些家夥又將展開激烈互博,所以我們將希望寄托於第六種元素:胡說八道。

2015年恒指不止有新的機遇,還會有同胞之間的紛爭。預計恒指會獨辟蹊徑,與道瓊斯指數、富時指數、東證指數、甚至與之最親近的深證綜指分道揚鑣。

想必你一定聽說過金木水火土這五行元素吧?今年這些家夥又將展開激烈互博,所以我們將希望寄托於第六種元素:胡說八道。追憶先賢,謝肇淛嘔心瀝血,糾結了一輩子生肖龍究竟應該是屬水還是屬火;如果當時第六種元素已被發明出來,那他能省下多少寶貴的時間!這五種元素往往是相互糅雜,你融於我,我融於你,因此一個特定的行業,例如建築,或許同時集多種元素的屬性於一身,土(混凝土)、金(五金提供商)、水(化學原料)、火(陶瓷)和木(屋頂橫梁)。

在評估各個行業時,我們著重分析了五行的相對強弱在每月中此消彼長,詳見下圖。綜觀全年,五行在各月的分布還算均衡,除了水之外。當然,相信我們各行業主管的預測會對你更有裨益。

詳情:

(更多精彩財經資訊,點擊這里下載華爾街見聞App)

PermaLink: https://articles.zkiz.com/?id=130830

【資訊】投行預測下一批新股有望3月初過會 首募錢厚-Tcoins

來源: http://xueqiu.com/8301293543/36449810大智慧阿思達克通訊社2月9日訊,華東某大型券商投行人士向大智慧通訊社表示,目前了解的情況看,下一批擬IPO企業有望於3月初過會,其所負責的項目也在其中。此外,投行人士表示,由於春節即將到來,2月份工作日明顯減少,所以下一批新股數量或少於本批24家。

上述華東券商投行人士表示,目前了解的情況來看,已經預披露更新的企業下一步將是上初審會,目前上交的為2014年三季度的財報,為下一批過會企業備選;此外,目前部分企業正在積極準備2014年年報,近期上交,也預備沖擊下一批過會新股。

該人士表示,其所負責一個創業板項目已經預披露更新完畢,有望於3月初過會。其表示,春節即將到來,2月份工作日較少,所以3月發行新股很可能少於本批24家,在20家左右。

華南某券商保代則表示,除了已經預披露更新的企業,近期上報年報的企業也有望成為下一批過會企業備選。隨著新股發行節奏的加快,企業和投行的積極性也明顯加快。其也認為下一批新股過會將在3月初,數量20家左右。

根據證監會最新披露的新股基本信息情況表來看,目前滬深兩個交易所已經預披露更新的企業共52家,其中,上交所預披露更新企業有17家;深交所中小板預披露更新企業8家;創業板預披露更新企業達27家。

T姐曰:小T姐掐指一算,本批新股剛剛上市,下批就來了,重力加速度,太快啦!新股,太多,不選,會被撞到地上。

【策略】2月打新報告:建議優先申購東興證券、唐德影視

http://xueqiu.com/8301293543/36346292

@天天靜心課 @非新不炒 @方舟88 @今日話題

PermaLink: https://articles.zkiz.com/?id=131535

歷史數據幫你預測兩會行情怎麽走!

來源: http://www.gelonghui.com/portal.php?mod=view&aid=1479|

歷史數據幫你預測兩會行情怎麽走! 編輯:丁明勇 盤點對比一下歷年來的兩會前後的股市行情走勢,掌握股市“兩會”行情的大致節奏,以對後市有一個大體預測和整體把握。 一年一度的“兩會”又即將如期而至!由於“兩會”所涉及的經濟話題往往將成為今後資本市場投資熱點和焦點,因此“兩會題材”尤為備受市場和投資者們的強烈關註。 2015年是深入推進改革的重要年份,今年市場中“兩會行情”又將如何演繹?兩會能否出現諸多重大利好,提振市場信心?過我們也需要提醒投資者,雖然市場對兩會充滿著強烈的預期,但也會因不及預期反而遭致市場的做空沖擊。 未來後市將會何去何從?讓我們一起盤點對比一下歷年來的兩會前後的股市行情走勢,掌握股市“兩會”行情的大致節奏,以對後市有一個大體預測和整體把握。 從最近20年以來兩會上證的漲跌幅來看,在兩會結束後5個交易日滬指上漲次數達15次,下跌次數5次,上漲概率是75%,平均漲幅為1.54%,兩會前5個交易日滬指上漲10次,概率50%,平均漲幅-0.11%,兩會期間滬指上漲12次,概率是60%,平均漲幅0.55%。 有分析人士據此認為,從歷史經驗看,在“兩會”期間乃至整個3月,持股待漲似乎是不錯的選擇。

為什麽中國股市會有如此鮮明的“兩會特色”呢?其實質性的原因主要基於以下幾個方面: 一、“兩會”的召開需要一個穩定、和諧、良好的氛圍; 二、市場對“兩會”的可能出臺的政策有一個良好的心理預期,從而對大盤產生積極作用; 三、從市場角度來看,在“兩會”前總有主力制造出領漲板塊,帶領不斷上行。 每年“兩會”前後,“兩會”熱點討論的議題自然將成為市場炒作的題材或概念,所涉及到的行業、上市公司都會有所表現。那麽,今年“兩會行情”會出現哪些領域和板塊的熱點呢? 1、一帶一路概念股 2015年將是一帶一路的落實年,從春節前多個地方的政府工作報告上也提出一帶一路的布局、建設等相關工作計劃。一帶一路是國家戰略中相當長期的戰略,也是長期的投資主題。經濟層面上,房地產市場增速下降,投資、建設成為下一個經濟看點,一帶一路整體上較長期,需要逐步落實。 如果說“一帶一路”是中國一路帶著其他國家的小夥伴玩,那麽A股市場上就是“一帶一路”帶著大盤指數玩。當“一帶一路”這個嶄新的全球化戰略開始落實之後,A股市場將進入“中國創造”和“中國制造”比翼齊飛的系統性行情階段。受益於“一帶一路”大戰略的系統性行情將可能延續3至5年,是慢牛、長牛。 2、自貿區概念股 在我國經濟增長放緩、產業結構優化經濟轉型的大背景下,自貿區作為一項國家級發展戰略,或將協同“一帶一路”,成為我國下一個經濟10年發展的重要驅動因素。另外,在全球進入新一輪貿易開放期大環境下,自貿區戰略高度和發展廣度將超市場預期。 市場人士預計,在三大自貿區掛牌在即和全國“兩會”即將召開兩大利好下,自貿區概念股的炒作熱情有望再度被點燃。 3、國企改革 國企改革的頂層方案為中國2015年結構性經濟改革的焦點,涉及的細節早已多次討論和修改,有望在兩會後逐步落實,國企改革門檻料將進一步放寬,競爭性領域所有制資本參與的股權比例限制也將進一步放寬。 WIND統計數據顯示,在目前A股所有上市公司中,實際控制人為國資委、地方國資委、地方政府、中央國有企業、地方國有企業、大學以及集體企業的上市公司總計高達1010家,占到了A股所有上市公司的三分之一以上。不過投資者要避免孤註一擲,宜采取分散投資的方式進行,可考慮選擇在不同價位分批買入的手法攤薄成本風險。 4、國防軍工行業 隨著下周“兩會”召開,今年軍費開支再度成為社會關註焦點。市場預計,2015年軍工增速仍將保持10%-15%較快增長,其中裝備采購方面將是增長重點,占比將持續提高。同時,國防軍工行業的改革料將加快推進,軍工領域的事業單位改制目前已正式啟動,預計兩會後將初步確定分類名單並上報。 結合行業發展趨勢看,兩大方向值得關註:一是核心軍工企業資產證券化加速帶來的機會,如航天電子、中國衛星等;二是軍民融合大背景下,軍品科研生產和維修領域領先的民營企業,如海特高新。 5、環保水務概念股 梳理2015年各地政府工作報告不難發現,環境汙染治理成為今年地方政府工作的一大亮點,各地在大氣汙染防治、水和土壤綜合治理等領域集中出臺大力度措施,相關生態保護機制正逐步建立,生態環境保護的攻堅戰今年將繼續持久深入展開。 多家機構預計,環保將成為全國兩會的熱門話題,節能減排無疑將促進節能環保上市公司的發展,環保股有望在羊年迎來投資的好時機。同時,年後“水十條”出臺預期再次加強,2萬億投資將再次引發汙水處理概念股的走強。 6、新能源汽車概念股 從各地“兩會”爆出的消息看,發展新能源汽車已經成為2015年全國各地“兩會”當仁不讓的焦點。新能源汽車市場爆發背後帶來的是巨大的經濟利益,不僅攸關車企及相關新能源汽車產業鏈上的生產企業,更是關乎地方經濟發展。 分析人士表示,經歷2014年的快速發展,2015年新能源汽車仍有望續寫傳奇,迎來爆發式增長。隨著眾多相關利好政策的出臺,新能源汽車有望持續沐浴在政策的“溫床”中,在二級市場上相關概念股也有望受到資金的持續青睞。 (來自一財網整理) |

PermaLink: https://articles.zkiz.com/?id=133487

警惕全球經濟的不確定性,未來十大趨勢預測

來源: http://www.gelonghui.com/portal.php?mod=view&aid=1498|

警惕全球經濟的不確定性,未來十大趨勢預測 作者:黃劍輝 張茉楠 2008年的國際金融危機已經過去6年多時間,全球經濟正在步入曲折性與脆弱性並舉的複蘇軌道。從未來5到10年,甚至更長時期趨勢來看,全球經濟的不確定性和複雜性日益上升,將出現諸多新的結構性變化和革命性變化。 第一大趨勢是,全球經濟仍難完全走出危機陰影,已由國際金融危機前的快速發展期進入深度結構調整期。全球經濟複蘇步伐低於預期,產出缺口依然保持高位,一些國家仍然在消化包括高負債、高失業率在內的金融危機的後續影響。同時,由於勞動力人口老齡化、勞動生產率增長緩慢導致全球經濟潛在增速下降,投資率下降及實際利率下降,大多數經濟體仍需將“保增長”作為首要任務。全球貿易增長則更為緩慢。根據世界貿易組織(WTO)發布的全球貿易增長最新預測,2014年和2015年全球貿易額增長預期分別下調為3.1%和4%,遠遠低於2008年金融危機前10年平均貿易年增長率6.7%的水平。近期,IMF將2015年至2016 年的全球增長率預期分別下調為3.5%和3.7%。 第二大趨勢是,目前全球實際利率仍處於較低水平,但未來全球廉價資本融資時代可能將趨於結束。目前美國等發達經濟體經濟依然疲軟,高負債居民信貸需求低迷,央行普遍執行刺激性貨幣政策。IMF在最新的《世界經濟展望》報告中對主要工業國家實際利率水平趨勢進行了考察,得到類似結論。然而,廉價資本的時代可能即將結束。事實上,一直以來,新興經濟體的“儲蓄過剩”不僅為美國提供了大量的融資資源,也大大壓低了美國的長期利率水平。但是現在這種格局正在發生改變。以往經濟全球化中的過度消費、過度借貸、過度福利、過度出口的失衡關系正在被打破。一方面,受消費需求收縮,信貸規模萎縮、債務重組以及“再工業化”的推動,發達經濟體貿易赤字有望減少。與此同時,外部需求疲軟,貿易匯率風險、激生貿易保護主義擡頭也降低了新興經濟體的貿易盈余水平,全球貿易收支開始趨於平衡;另一方面,投資回報率、儲蓄和投資組合、風險偏好水平等因素的趨勢性改變,也將影響全球資金流向,特別是隨著美聯儲將進入加息進程,這種局面將推動全球長期實際利率上升。 第三大趨勢是,主要國家主權債務壓力較大,“去杠桿化、去債務化、去福利化”進程還要持續數年。全球債務水平處於持續上升之中。國際清算銀行數據顯示,2007年年中、金融危機前全球債務總規模僅為70萬億美元;但截至2013年年底,這一規模就已攀升至100萬億美元,漲幅逾42%,全球債務負擔占國民收入比例升至212%,其中政府及其相關平臺已成最大債券發行者。同時,截至2013年6月,公共債務有價債券所占份額增至43萬億美元,相較2007年同期增長80%。除發達經濟體之外,新興市場在金融危機後通過各種刺激政策推動經濟,信貸的大幅投放帶動了投資增速,相伴隨的是私人部門債務大幅增加。許多國家必然要經歷財政緊縮的過程,將公共債務降低到可持續水平,公司和家庭部門必須提高儲蓄、降低負債,修補資產負債表,這個過程仍將持續數年,這些均將對經濟增長動力形成負面影響,抑制總需求的增加。 第四大趨勢是,美國從寬松周期轉向緊縮周期,恐引發全球金融格局大分化和主權貨幣洗牌。美元主導全球經濟金融周期,美元周期的轉變是認識全球經濟金融體系的前提。美聯儲退出QE,這是美聯儲從過去10年的量化寬松周期轉向緊縮周期的開始。在這個過程中,美元、美債再次成為全球資本的“避風港”和“安全資產”,特別是如果參考美國貨幣政策周期與美元周期的關系,美元強勢周期可能會持續4到5年左右,美元在相當長時期內還是全球追逐的安全資產,增強全球特別是新興市場溢出風險。當前新興經濟體企業外債高達2.6萬億美元,其中3/4以美元計價。2014年年中,跨國銀行向新興經濟體發放的跨境貸款高達3.1萬億美元,其中主要是美元貸款。目前,美聯儲結束量寬和美元升值已使新興經濟體企業償還美元債務的成本開始走高,資金鏈斷裂甚至破產風險上升,並可能傳導至本國經濟金融體系。此外,美元升值也將導致其他非美系貨幣、新興經濟體貨幣出現一輪貶值潮,未來幾年全球主權貨幣將面臨新一輪洗牌過程。 第五大趨勢是,大宗商品繁榮周期結束,全球價格總水平趨於下降,面臨通貨緊縮壓力。首先,大宗商品繁榮周期趨於結束而引發價格危機。從價格傳導鏈條看,2014年以來,由於供過於求拖累價格,全球大宗商品價格下跌5%左右,這也是2011年大宗商品價格達到峰值後連續第三年出現下滑。特別是在全球能源供應過剩和“三國殺”式國際博弈中,國際油價更是自由落體式的下落,較6月高位跌幅48%,創5年來新低,而下跌勢頭2015年將延續。其次,全球需求結構變化導致供需出現缺口。2008年次貸危機、歐債危機以來,全球需求動能和格局發生了重大變化,增量需求從美歐主導開始轉變。隨著近幾年中國啟動去杠桿化和去產能化進程,增量需求大大放緩,產出缺口開始加大,全球有限的市場資源成為各國的競爭焦點直接導致了全球價格總水平的下降。 再者,強勢美元回歸引發全球“輸入型通縮”壓力。美國貨幣政策回歸正常的過程中,美元升值效應將通過 “進口-購進價格-PPI-CPI”的渠道影響價格總水平,從而可能會加劇未來一段時間的通縮壓力。而另一方面,美元升值將加劇新興經濟體外債壓力。還有,全球主要經濟體處於勞動人口周期變化的拐點。人口結構變化以及老齡化趨勢直接導致儲蓄與消費結構變化,消費增長趨於停滯或放緩,這是導致供給失衡,以及產能過剩,並進一步引發價格總水平下滑的重要因素。 筆者認為,2015年至2018年全球層面通脹率仍將維持在低位,全球平均通脹率約為3.0%至3.5%左右,發達經濟體因為需求不足而導致其主要通貨膨脹率仍然低於2%的長期目標,其未來5年的通脹預期也只是逐漸接近2%。 第六大趨勢是,國際貿易“規則之爭”已超越 “市場之爭”,成為新一輪全球化博弈角力點。一是區域自貿協定競爭趨於激烈,美國等發達國家通過主導跨太平洋夥伴關系協議(TPP)、跨大西洋貿易與投資夥伴關系協議(TTIP)、諸(多)邊服務業協議(TISA)等貿易投資協定談判,力圖推行代表發達國家利益的高標準的貿易投資規則。二是貿易與投資日趨融合發展。新規則體系強調貨物貿易、投資和服務規則的整合。在投資領域,強化對投資者利益的保護;在服務貿易領域,采用負面清單方式,建立全面的、高標準的服務貿易自由化。三是服務貿易成為國際貿易主流。全球服務的可貿易化已經開始改變整個貿易的深層結構。當前,國際服務貿易日趨知識化、技術化和資本化,世界服務貿易的部門結構已從以自然資源或勞動密集型的傳統服務行業(如旅遊、銷售服務等)為主逐步轉向以資本密集型的服務行業(如運輸、電訊、金融等)和知識技術密集型的服務行業(如專業服務、計算機軟件、數據處理等)為主。 第七大趨勢是,全球跨境投資總體趨緩,中國“走出去”步伐加快將成全球主要資本輸出國。鑒於主要經濟體增長的不均衡性、脆弱性、不確定性,以及美國及其他一些大國貨幣政策分化,也可能帶來新的風險,影響全球FDI的流向。2013年年底公布的跨境並購及綠地投資項目均表明,總體而言,全球FDI短期內不會出現強勁增長。但中國可能是一個特例,未來幾年中國正面臨從“商品輸出”到“資本輸出”的新階段,通過深化“一帶一路”戰略帶動資源配置的全球化拓展。同時,加快與 “一帶一路”沿線國家簽訂雙邊或區域投資協定,拓展中國海外經濟利益。目前“一帶一路”國家占中國對外投資的比重只有13%,據測算,中國在“一帶一路”國家未來十年總投資規模有望達到1.6萬億美元,未來25年內有望達到3.5萬億美元,占對外投資比重達70%。 第八大趨勢是,再工業化與新技術革命步入孕育期,將導致全球產業格局重組和重構。未來十年以美歐為代表的發達國家正在啟動“再工業化”周期,“再工業化”的本質是產業升級和“歸核化”(即向設計、研發、標準等價值鏈高端擡升)。一方面,寬帶、智能網絡將繼續快速發展,超級計算、虛擬現實、網絡制造、網絡增值服務等產業快速興起。另一方面,集成電路將逐步進入“後摩爾時代”,計算機將逐步進入“後PC時代”;“Wintel”(Windows + Intel)平臺正在瓦解,多開放平臺將會形成,雲計算、大數據、物聯網的興起也是信息技術應用模式的一場變革。受此影響,“工業4.0”和產業物聯網將對全球產業格局產生重大顛覆性重構。 第九大趨勢是,全球資源能源面臨新供給沖擊,初級礦產資源和基礎大宗商品需求將日趨下降。首先,結構因素持續影響全球資源能源需求變化。發達國家消費萎縮、人口老齡化趨勢不會改變,對資源能源的需求量和人均消耗量將趨勢性下降。2014年1月中旬,BP公司發布了《2035世界能源展望》。《展望》預計,從2012年到2035年,全球能源消費將增長41%,年均增長1.5%。增速將從2005年至2015年的2.2%降至2015年至2025年的1.7%,再之後十年降至僅有1.1%。其次,全球資源能源格局面臨“新供給沖擊”。能源效率的提高、頁巖氣革命、新能源等替代能源的開發以及環境標準的提升,將大大改變全球資源能源的供給結構。全球產業結構趨向低碳化,以新能源、環保、高附加值制造業、生產服務性制造業以及能夠提高能源效率的高技術產業為代表的低碳經濟將成為新一輪產業結構調整的主要推動力,初級礦產資源、基礎大宗商品,以及化石能源需求會趨於減少。再者,資源能源消費重心“由西向東”轉移。隨著全球經濟增長重心“由西向東”轉移,全球資源能源消費重心也隨之轉移。以能源需求為例,根據BP《Energy Outlook2030》預測,未來20年發展中國家將以更加迅猛的勢頭加速發展,2030年發展中國家人口、GDP總量和一次能源消費總量占全球的份額將分別達到87%、60%和70%,屆時全球人口增長總量的95%、GDP增量的70%、能源消費總量的93%將來自於發展中國家,特別是中國、印度、巴西等新興發展大國,對全球經濟和能源消費增長將起到顯著推動作用。 第十大趨勢是,未來全球財富繼續增長,但須高度警惕全球財富分配失衡加劇風險。根據瑞信發布的《全球財富報告2013》,當前,美國、中國和德國是全球財富的三大增長來源。全球財富未來5年預計將上升39%,到2018年達334萬億美元,年增長率為6.7%。預測期內全球財富將增長93萬億美元,其中新興市場占29%,中國占近50%。報告也預測,2000年以來,中國國民財富每年都增長13.3%,並有可能在未來5年依然以10.1%的幅度快速增長。未來5年,中國人均財富將從現在的1.21萬美元提升至3.44萬美元,幾近翻三番,這意味著到2018年,將有超過211萬中國人擁有百萬美元財產,達到美國上世紀90年代水平。然而,未來十年全球仍需高度警惕由於社會分配不公、資源配置和財富分配失衡,以及新技術,貨幣超發、貶值致財富隱形再分配所導致的日益惡化的貧富差距風險。 來源:華夏時報 |

PermaLink: https://articles.zkiz.com/?id=133893

關於Apple Watch的獨家十大預測

來源: http://www.gelonghui.com/portal.php?mod=view&aid=1531|

本帖最後由 優格 於 2015-3-4 17:46 編輯 關於Apple Watch的獨家十大預測 作者:趙曉光、邵潔、鄭震湘、安永平 關於 Apple Watch 的十個獨家預測:蘋果 3 月召開發布會,宣傳片驚艷用戶。我們兩次對 Apple Watch 的判斷都沒有錯,第一:我們在去年9 月發布會前十天報告“關於 iWatch 的最大可能性”作出的預測蘋果會在 9 月發布 Apple Watch、但供應鏈一季度備貨、3 月前後上市;第二,去年 1 月 3 日“從足球陣型看蘋果產業鏈投資布局”,市場第一個挖掘左右進攻組合立訊精密和環旭電子在手表的產品和投資機會。領先市場和精準預測來自於我們產業鏈廣泛人脈和邏輯判斷。 1、我們預測 Apple Watch 未來目標日產能 128k,年化 4500 萬臺。蘋果單月出貨量將超過目前任何款可穿戴設備全年出貨量。我們此前最擔心的供應鏈和量產問題,目前看基本得到解決。 2、Apple Watch 六大獨家亮點:醫療傳感器、無線充電、壓力傳感器、觸覺反饋、藍寶石和 sip 封裝。 3、除了傳統陀螺儀,紅外傳感器是健康醫療最核心利器。我們推斷蘋果的方法是,通過紅外線穿過血管後的變化推算血濃度的變化,蘋果試心率方達到行業前沿水平,而血濃度又何心跳、血壓一一對應。 4、續航問題是焦點,目前手表在整合這麽多功能情況下待機時間超過一天,但無線充電解決續航問題的大亮點。德賽電池是手表獨家供應商,立訊精密是無線充電充電器獨家,充電線圈供應商之一。 5、壓力傳感器的價值被低估,內置壓力傳感器後可以測試觸摸的力度,人際互動應用應運而生。觸覺反饋馬達要重視,手表的馬達可控制震動的力度,帶來單價大幅提高和人機互動的大量想象空間。 6、我們預計目前 40%的手表配置藍寶石蓋板,伯恩供貨。如果後面良率提高價格下降,不排除比率進一步提高。藍寶石供應商奧瑞德受益,如果藍寶石提高比率,大族激光將獲得機會。 7、sip 封裝,將如此多芯片和元器件精密組裝,sip 封裝功不可沒。目前環旭電子獨家供應商。 8、 Apple Watch 其他亮點:尺寸 1.5 和 1.7 兩個版本,材質白鋼,黑鋼,白鋁,黑鋁,玫瑰金,純金(無陶瓷)。其中市場關註的黃金比率,我們認為並沒有 30%,目前 5%左右。 9、我們判斷,目前已經確定進入蘋果的供應商為環旭電子、立訊精密、德賽電池、信維通信、大族激光和西南藥業(奧瑞德)。 10、Apple Watch 進一步增強蘋果的護城河和用戶粘性,其在硬件的創新和采集的數據為 iphone 得到最大化利用。通過蠕蟲戰略,蘋果iphone 的競爭力進一步提升。手機產業鏈供應商欣旺達、金龍機電、歌爾聲學、華工科技等將受益。 風險提示:新產品訂單不達預期,生產不達預期 1. 蘋果 3 月召開發布會,宣傳片驚艷用戶 2 月 27 日淩晨,蘋果發出邀請函,宣布將於 3 月 9 日舉辦一場特別發布會,至於宣傳主題則為“Spring Forward”。從宣傳主題和產業鏈的情況來看,我們認為蘋果會在此次特別發布會上公布 Apple Watch 智能手表,Apple 官網也配合放出了 Apple Watch 的宣傳頁面和視頻,觀看用戶都反饋被視頻驚艷到。

2. 關於 Apple Watch 的獨家十大預測 蘋果定於 3 月 9 日召開發布會,敢於在這個時點做預測或者“劇透”是需要勇氣和信心的,因為還有一周就會被驗證!不過過去我們兩次對 Apple Watch 的判斷都沒有錯,第一:我們在去年 9 月發布會前十天報告“關於 iWatch 的最大可能性”作出的預測蘋果會在 9月發布 Apple Watch、但供應鏈一季度備貨、3 月前後上市;第二,去年 1 月 3 日“從足球陣型看蘋果產業鏈投資布局”,市場第一個挖掘左右進攻組合立訊精密和環旭電子在手表的產品和投資機會。當時報告的前瞻性分析附後。領先市場和精準預測來自於我們產業鏈廣泛人脈和邏輯判斷。 關於 Apple Watch,不少看了蘋果官網的視頻宣傳片的客戶大呼過癮,過癮之後投資機會在哪里?產業鏈情況如何?我們進行如下預測 1、 市場最關心的供應鏈問題,我們預測二月份出貨36 萬,良率超過 70%,已經進入量產!目前制約量產的主要因素是春節後人力招聘問題,代工廠商已經開出激勵政策加大人才招聘力度。預計四月底之前供應鏈再出貨 200 萬臺,良率提高到 80%。五月開始單月出貨量 200 萬臺,良率穩定在 80%以上,進入大規模階段,五月將達到日產能90k。未來目標日產能 128k,年化 4500 萬臺。蘋果單月出貨量將超過目前任何款可穿戴設備全年出貨量。我們此前最擔心的供應鏈和量產問題,目前看基本得到解決。 2、 Apple Watch 六大獨家亮點:醫療傳感器、無線充電、壓力傳感器、觸覺反饋、藍寶石和 sip 封裝我們逐一分析。

3、 醫療健康應用是市場最關心的。除了傳統陀螺儀,紅外傳感器是健康醫療最核心利器。我們推斷蘋果的方法是,通過紅外線穿過血管後的變化推算血濃度的變化,而血濃度又何心跳、血壓一一對應。因此蘋果測試心率方法甩開競爭對手 n 條街,傳統觸摸式測試的不穩定和準確率問題較多,而采用紅外方法顯著提高準確率和穩定性。目前按照硬件架構是可以明確血壓,血濃度和心跳的測試,心率數據最為準確。至於血壓和血濃度在 os 用戶端是否采用,要觀察進展。蘋果第一代手機具備揚聲器功能,但由於對其功能不滿意,只能用受話器或者耳機通話。但蘋果已經完成了第一步,後面隨著技術叠代和優化,相信越來越多傳感器被采用。

4、 續航問題是焦點,目前手表在整合這麽多功能情況下待機時間超過一天,德賽電池是手表獨家供應商,我們認為單價預計 20-25 元。但無線充電解決續航問題的大亮點。目前充電器是立訊精密獨家,我們預測金屬和塑料兩個制式單價在 10-14 美元。判斷內置充電線圈立訊精密和goto 兩家。

5、 有關壓力傳感器的應用和觸覺反饋馬達的未來。壓力傳感器的價值被低估,傳統觸摸屏只能判斷觸摸的位置,但內置壓力傳感器後可以測試觸摸的力度,許多人際互動應用應運而生。比如在遊戲、信號傳遞等,比如你要往下拉菜單,不需要手動,只需要摁住屏幕向下用力,類似當年 IBM 電腦的小紅點。壓力傳感器原理應該是 FPC 電容陣列。 觸覺反饋馬達被重點提到,過去模擬馬達只能一種震動,iphone6 采用線性馬達可以控制震動的頻率,而手表的馬達可以進一步控制震動的力度。帶來的是單價大幅提高和人機互動的大量想象空間。目前手表馬達供應商是 aac,但我們判斷隨著金龍機電進入也將采用這種技術的 iphone6s,金龍具備機會。其在 iphone6 的智能觸覺反饋馬達表現很好,去年四季度單季度 1.2 億利潤。壓力傳感器和觸覺反饋馬達配合使用,實現更好的人際互動和人人互動。

6、 藍寶石到底如何?我們預計目前 40%的手表配置藍寶石蓋板,伯恩供貨。如果後面良率提高價格下降,不排除比率進一步提高。藍寶石供應商奧瑞德受益,占較大比例,手表蓋板價格均價在 15-20 元左右。如果藍寶石提高比率,大族激光將獲得機會。

7、 sip 封裝,將如此多芯片和元器件精密組裝,sip 封裝功不可沒。目前環旭電子獨家供應商,我們預測單機 259 元,預計凈利率 6-8%。 8、 Apple Watch 其他亮點:尺寸 1.5 和 1.7 兩個版本,材質白鋼,黑鋼,白鋁,黑鋁,玫瑰金,純金(無陶瓷)。其中市場關註的黃金比率,我們認為並沒有 30%,目前 5%左右。

9、 我們判斷,目前已經確定進入蘋果的供應商為環旭電子、立訊精密、德賽電池、信維通信、大族激光和西南藥業(奧瑞德)。其中信維通信主要做幾個結構件,預測總價為 3 元。其他五家已有分析。隨著蘋果手表的上市和超預期,手表供應鏈公司雖然過去一年已經獲得很好超額收益,但仍將受益這一大趨勢,市場情緒和行業趨勢不斷強化,建議繼續配置。 必須意識到,如果蘋果月出貨量 300 萬後,采用獨家供應商的風險加大,很多領域會增加新供應商,我們會緊密跟蹤新供應商的機會。 10、 Apple Watch 進一步增強蘋果的護城河和用戶粘性,其在硬件的創新和采集的數據為iphone 得到最大化利用。通過蠕蟲戰略,蘋果 iphone 的競爭力進一步提升。手機產業鏈供應商欣旺達、金龍機電、歌爾聲學、華工科技等將受益。 附一:我們去年 1 月 3 日的“從足球陣型看蘋果產業鏈投資布局”的報告: 具備進攻性的前衛:立訊精密環旭電子齊飛 立訊精密和環旭電子都曾被寄予下一個歌爾聲學的角色,但過去的兩年更應被定義為這兩個公司的投入期,目前看已開始進入收獲期。兩個公司都符合從上遊核心部件向下遊發展的邏輯,我們也看到了切實的證據。 立訊精密今年的成長動力來自新一代 Lightning 線和蘋果的一款高品質耳機,公司產品同時在 iPhone 和 iPad 內部連接器和連接線方面表現很好。立訊精密發展的背景是未來各類信號傳輸高速化、高頻化,包括充電、數據傳輸、圖像信號、聲音信號和攝像信號,使得連接器和連接線研發難度提高。這些業務是未來公司跟隨蘋果成長的動力。一個優秀的前衛必須要有攻擊性和突破性,立訊精密的突破點是什麽?過去投資者對立訊精密的擔憂是無線替代有線的趨勢,如今這一擔憂已得到消除。我們預計公司的無線充電模組將成為公司未來兩年的突破,高單價和壟斷地位是公司新業務帶來業績彈性的保障。 環旭電子的傳統業務亮點是 SIP 模組。在無線模組等高精度領域,必須依靠日月光華這種大股東的扶持,才能掌握封裝技術,而未來可穿戴設備上,這種模組技術將越來越多的得到使用。一個集成了大量功能和傳感器的 Watch,只需一塊主板,這使得主板的加工和貼片難度大幅提高,單價也高於傳統主板——這就是環旭電子的突破點。 這兩個公司都具備成為前衛球星的氣質,都需要一個大的突破證明自己,我們預計手表上無線充電模組和主板這類高單價的核心業務方面,將是它們的突破代表作。” 附二:蘋果宣傳視頻文字整理(中英文) 從一開始蘋果就以將強大的技術變為觸手可及,有意義並且私人化為目標。蘋果設計、開發 Watch 的構思是獨特非凡的產品,並突破硬件與軟件的界限。Watch 的創新技術無與倫比,擁有與穿戴者可交互的設計,親密擁抱個性並且激發欲望。 手表會感應到手腕擡起,自動點亮屏幕。屏幕界面與 iPhone 類似並有新的改進,導航方面流暢並且有活力。屏幕放大功能十分重要,因此蘋果設計了數位按鈕以流暢放大界面,十分靈敏,使用時不會遮擋屏幕,同時也是 Watch 的 home 鍵。 應用程序為輕量級交互設計,智能回複和聽寫功能允許用戶快速回複信息。Glances 功能允許快速的在不同信息之間切換,按下數位按鈕可以立即顯示最近聯系人。蘋果設計了全新的方式 Digital Touch 來進行聯系,可以通過點擊屏幕引起註意,或發送簡單塗鴉,甚至發送你的心跳。這些微妙的交流方式經常被科技阻止而不是允許。 彎曲的視網膜屏幕是由一塊經過分層加工打磨的藍寶石玻璃單晶體打造而成,硬度僅次於鉆石。除了數位按鈕外,蘋果開發了其他輸入方式,Watch 的屏幕可以感受觸摸力度。屏幕微小電極可以分辨出點擊和按壓,提供了很多特定情況下特殊操作方式。 蘋果的目標不僅是設計能看到的東西,同時也是能夠聽到和感覺到的。蘋果開發了線性驅動器來提供觸覺反饋,同防水揚聲器結合,產生了奇妙的使用體驗。手表的核心是一個定制芯片,整合很多子系統與一個緊湊模組里。芯片完全密封以保護其內部,本質上是把整個計算機系統小型化到一個芯片之中。 Watch 後殼有四個藍寶石透鏡,紅外線,LED 和光度傳感器可以測量心跳,利用陀螺儀,加速計和 iPhone 上的 GPS,Wifi,Watch 可以提供每日活動的全方位視圖,這允許用戶建立目標和獲取相應獎勵。後殼晶體繼承了獨特充電方案 Magsafe,完全無縫連接進行充電。Watch 的準確度極高,誤差小於 50 毫秒。蘋果與世界鐘表專家緊密合作,理解計時的文化和歷史意義,這一切都深刻體現在 Watch 的設計中。 一個每天都要帶著一整天的東西在個人品味和自我表達方面與其功能同樣重要,因此蘋果設計了一系列表盤,可以進行個性化設計。表帶提供 6 種,其更換裝置非常易用並精確。運動表帶使用堅韌、防汗、防化學物質的氟橡膠材料制作。皮革表帶有柔軟設計,其中隱藏的磁鐵用來固定表帶,為了最舒適度而設計。微妙的時尚扣環使用堅固的金屬,並且對稱設計。簡單經典扣環參考傳統表設計。不銹鋼表帶有細扣環,配有 2.6mm 表帶。米蘭表帶由柔韌不銹鋼網打造,磁力吸附。 根據不同表帶和表盤 Watch 分為三種。Watch 由定制不銹鋼打造,Watch Sport 配有 Ion-X玻璃屏幕和陽極電鍍鋁表殼,比普通合金堅固 60%,並且輕便耐用。Watch Edition 由 18k金打造,工匠技術使它比普通黃金硬兩倍。 蘋果的目標是打造像它們的功能一樣簡單純粹美麗的產品,Apple Watch作為全新系列產品推出,在外觀功能上都有無可比擬的個性化水平。Apple Watch 的設計代表著科技第一被穿戴——並且真正私人化。 JONY IVE: You know it’s driven Apple fromthe beginning,this compulsion totake incredibly powerful technology and makeitaccessible, relevant, and ultimately personal.We’ve designed a range ofproducts so personal, you don’t put them on your deskor in your pocket—you wearthem on your wrist. Weconceived, designed, and developed Apple Watch as acompletely singular watch. You know you can’tdetermine a boundary between thephysical object and the software. We’re introducing an unparalleled level oftechnicalinnovation, combined with a design that connects with the wearer at anintimatelevel to both embrace individuality and inspire desire. The watchsenses that you’re raising your wrist. You see an organization ofapps thatwhile new, is somehow familiar. Navigation is fluid and vital.Magnifyingcontent on a small display is fundamentally important, so we’vedeveloped awhole new interface specific to the challenges associated with aproduct thissmall. The digital crown isa remarkable inputdevice. It fluidly zooms into apps. Itenables nimble, precise adjustment. Andcritically, you can use itwithout obstructing the display. It’s also the home button. Apps are designed for light-weight interaction.Smart replies and dictation letyou respond quickly to messages. Glances let youswipe through informationefficiently. And pressing the button below the digitalcrown instantly showsyou friends you can contact in just seconds. And withdigital touch, we’vedeveloped an entirely new way for you to connect intimatelywith others. Youcan get someone’s attention with a gentle tap. You can send aquick sketch. Oryou can even share something as personal as your own heartbeat. These are subtle ways to communicate thattechnology often inhibits ratherthan enables. These apps all take advantage of theflexible retina display. It’s beenlaminated to a machined and polished singlecrystal of sapphire. That’s thesecond hardest transparent material afterdiamond. In addition to the digital crown, we’ve had to invent other inputtechnologiesdesigned specifically for a product this small. So as well assensing touch, the display also senses force—quiteliterally adding a newdimension to the user interface. Tiny electrodesaround the display recognizethe difference between a tap and a press. This providesinstant access to awhole rounds of contextually specific controls. For the first time, and with greatintention, we’ve designed not only what yousee, but also what you hear andfeel. We’ve developed a linearactuator to provide “taptic” feedback to complementyourinteractions. This “taptic engine” combined with the audio feedback from ourwater-resistantspeaker creates a discreet and nuanced experienced. At the heart of the watch is acustom-designed chip that integrates manysubsystems into one remarkably compactmodule, which is then completelyencapsulated to protect the electronics. It’sessentially miniaturizing acomputer system onto a single chip. The zirconia back has four sapphire lenses.Infrared and visible light LEDs,along with photo sensors, detect your pulserate. Using its gyroscope andaccelerometer and the GPS and Wififrom youriPhone, the Watch provides a comprehensive picture ofyour daily activity. Thisallows it to establish and set goals and rewardfitness milestones. The back crystal also houses auniquecharging solution that combines our MagSafe technology withinductivecharging. Completely sealed, it requires no alignment or exposedcontacts. Apple Watch is incredibly accurate. It usesmultiple technologies, keeping timeto plus or minus 50 seconds.We have workedclosely with horologicalexperts from around the world to help us understandthecultural and historical significance of time-keeping. And this has profoundlyinformedour design. We know that wearing something all day,every day, becomes as much aboutpersonal preference and self-expression asfunctionality, so we’ve designed arange of watch faces. You can personalizeboth their appearance and theircapability. Personalization extends way beyond theinterface. We have designed sixdifferent straps and a mechanism that makes thestraps easily interchangeablewith a refinement and precision that’s born offunctionality. The sport band, in a range of bold colors,is made from a tough, durable, sweatand chemical resistant high-performanceelastima. The leather loop comes in a soft, quiltedleather that conceals magnets forfastening and adjustment. We’ve usedtraditional leather but in a new sportscontext that’s designed for optimumcomfort. The supple, hand-crafted leather modernbuckle closes with a solid metal claspthat wraps symmetrically around thewrist. The simple leather classic bucklereferences traditional watch vocabulary. And the stainless steel link bracelet has aslim deployment clasp that’scontained within a 2.6 mm band. The Milanese loop is crafted from a fluid,flexible, stainless-steel mesh witha magnetic closure that has an elegantsimplicity and is infinitelyadjustable. And of course we knew one size wouldn’t fiteveryone, so we’ve also developed asmaller watch with matching smaller straps. From different cases and straps, we’veactually created three distinctcollections. The first, Apple Watch, features a polishedcase made from a custom alloy ofstainless steel. The sport collection has an ion-exchangedcover glass and a anodized aluminumcase that is 60 percent stronger thanstandard alloys, and yet it’s incrediblylight and durable. Apple Watch Edition is made from 18-karatgold that our metallurgists havedeveloped to be up to twice as hard as standardgold. Creating beautiful objects that are assimple and pure as they arefunctional—well, that’s always been our goal atApple. We designed Apple Watchas a whole range of products enabling millions ofunique designs, unparalleledpersonalization both in appearance and capability. I think now, we’re at a compellingbeginning designing technology to be worn—tobe truly personal. (來自安信證券) |

PermaLink: https://articles.zkiz.com/?id=134497

瑞銀頂級報告:中國大宗商品需求終極預測

來源: http://www.gelonghui.com/portal.php?mod=view&aid=1663|

本帖最後由 jiaweny 於 2015-3-19 11:53 編輯 瑞銀頂級報告:中國大宗商品需求終極預測 文 / 林建建 瑞銀在上月發布的中國大宗商品需求分析報告中表示,自2012年以來,一直結構性看空中國的大宗商品密集度和中國大宗商品需求。2014年2季度和3季度商品融資騙貸被揭露後,美元融資的緊缺導致中國需求問題加劇。 瑞銀中國團隊預計,大宗商品行業會有深遠的結構性調整。但中國大宗商品需求有改善空間,其動力有賴於持續的樓市刺激、金屬供應鏈上的信貸可用性及美聯儲的政策立場。 此外,瑞銀表示,不乏能成為贏家的大宗商品:中國基本金屬的結構性需求前景比散貨更有吸引力。相較於鐵礦石和煤炭等面臨結構性挑戰的散貨大宗商品,瑞銀更看好基本金屬,尤其是銅、鋅和鎳。 以下是瑞銀的詳細報告: 大宗商品策略方面,自2012年以來我們一直結構性看空中國的大宗商品密集度和中國大宗商品需求。之後2014年2季度和3季度美元融資緊缺導致問題加劇。

2011年以來,房地產開發商用銅及其他大宗商品作為抵押品來籌得美元貸款,借此為其持有的已完工物業和土地融資。但在有些情況下,同一批銅被當作數筆美元貸款的抵押品。 2014年4月發生了銅融資騙貸案,主要國際銀行削減了美元貸款供給。渣打銀行公開表示將大幅削減大宗商品融資貸款業務。 這立即使得房地產開發商緊張不已---他們拼命尋求套現。到9月,年內銷售下跌9%,新房開工下跌17%,拿地則驟降40%。

在大宗商品策略上,我們感覺這像硬著陸。發電量是中國最可靠的指標之一—下降了2.2%。我們也知道這會對地方財政產生沖擊效應,因為通常情況下地方政府40%的資金都來源於賣地。

但對於會否出現像1997/98年亞洲危機似的崩盤,我們非常謹慎。因為在一段時間里中國一直處於經常賬戶盈余狀態,其國際貸款和熱錢敞口不大(圖表7)。 在中央政府債務水平相對較低的情況下,中國當局有余地來減輕壞賬和流動性緊缺的影響。 經濟開始反彈? 當局主要用四項工具來減輕建設過度和壞債壓力等結構性問題的影響。 其一,當局加快推進五年規劃中的基礎設施項目- 以西部建設為重點,促進環保基礎設施建設。 其二, 中國政府允許房地產開發商進入銀行間市場。這意味著盡管一些開發商從技術角度說可能喪失償付能力,但至少他們還享有流動性;他們可以完成進行了一半的項目來套現(而非放棄這些項目)。由此,房地產完工增多。 其三,中國政府欲廣泛刺激信貸,但具體針對首套房購房者/改善型需求。當局下調利率和準備金率,下調首套房首付比例要求和實際按揭利率。後一項措施較為重要,因為這使得較低收入人群能買得起房。 最後, 正如瑞銀中國經濟學家汪濤在2015年2月6日的報告《地方財政面臨下行風險,而非“財政懸崖”》中所指出的,央行已向因賣地遇冷而陷入資金困境的地方政府伸出援手,允許他們直接發債,並提供了其他補貼和緩解政策。瑞銀中國經濟學家汪濤認為,這將使得這些地方政府能在房地產下滑的情況下繼續增加基礎設施支出。 中國大宗商品需求現狀如何?

下圖顯示出中國經濟環比明顯改善。我們以12月的幾項同比數據點減去8月數據、最後得出的結果為依據。因此,結果顯示出在哪些領域數據實際上好轉(比如汽車銷量與發電量)、哪些領域較2014年3季度的低點有所回升(房屋銷售與開工)。在建住房面積仍呈低迷態勢,這是2014年開工下跌的滯後影響。

商品反彈的條件: 關鍵問題在於,我們該預期會有怎樣的後續影響? 從大宗商品策略方面說,我們認為這取決於四項發展: 1. 房屋銷售勢頭延續。如下所述,我們認為這是有可能的。 2. 房地產開發商的景氣度與信貸情況。這里的問題是,他們是去庫存、還是提高開工。瑞銀房地產調查結果表明,2015年上半年主要是去庫存。但如果2015年上半年銷售勢頭得以維系,那麽開工應會攀升。這里我們要指出的是,預計房屋完工將下滑,這是2014年和2015年下半年開工轉弱的一個滯後效應。 3. 金屬供應鏈上庫存低。庫存要回升,我們需要看到經濟活動、景氣度和信貸改善。其中信貸改善可能是最難的,因為在2014年的大宗商品融資事件和佳兆業債務問題後,中國內地企業的美元貸款和美元債券發行仍承壓。 4. 最後,美聯儲需變得偏向鴿派。明確的說,我們認為未來幾周美聯儲將比市場預期的更顯鷹派(兩個重點日期是2月18日的FOMC會議記錄和2月24日耶倫的貨幣政策證詞陳述)。大宗商品策略方面,我們認為這將不利於大多數風險資產。只有在信貸和股市出現足夠大的下跌之後,我們才有可能看到美聯儲政策論調變得更鴿派。 如果上述四項因素同時出現,我們可能很容易就會看到到2015年3季度大宗商品需求出現兩位數的同比增長,其中一半增長可能來自供應鏈補庫存。 地產下行: 2014年房地產活動的疲弱非常不同尋常,因為房地產開發商被迫尋求機會套現,大幅削減開工,將重點放在完成未完工項目上以套現。 2014年3季度未完工項目去庫存規模—開工下降速度快於銷售--創下最大,在2014年4季度和2015年1季度略有改善。2014年3季度完工房地產項目投資的被動累積也創下最大幅度,房地產完工激增而銷售下跌。 不過,瑞銀分析師Kim Wright和李智穎在2015年2月9日的報告《找房 – 購房者的真實想法》 指出,中國當局放松購房者信貸條件的措施開始見成效。他們訪問了3730位中國消費者(與UBS Evidence Lab合作),結果發現約四分之一的受訪者打算在2015年買房。首付比例要求降低、對首套房購房者的定義放寬、實行優惠按揭利率已經、且可能繼續刺激需求。 銷售回升的事實無疑與我們對中國市場基本結構的理解是相符的,11月時我們曾在瑞銀歐洲會議上與中國房地產行業專家仲量聯行對此進行了深入討論。 當購房者進入9000-13000美元收入區間時,其購房行為通常會加速。在此收入區間下,這些購房者能在四年之內攢夠一套中等住房的首付。 我們曾在2010年9月16日的Q-Series 報告《The US$13,000 Question》中指出,收入在9000-13000美元的人群數量在今年觸頂 (圖表3)。這是仲量聯行認為“樓市高點”到來的根本原因。 我們認為建設活動的高峰來得更早,在2013年,2009-12年的過度建設使得建設活動先於需求觸頂。李智穎估算目前在中國系統中有12個月的過剩住房庫存。因此不僅住房的新增需求觸頂,而且隨著開發商清庫存,建設活動會滯後於需求。 樓市刺激政策: 但在短期內,政策永遠能將新增需求提前,導致今天需求加速,其代價是未來的需求下降。這恰恰是目前正在發生的情況。 監管政策調整 – 尤其是下調首付比例要求– 使得較低收入消費者能改善其住房。 值得註意的是,瑞銀調查中,約有87%的受訪者已經擁有自己的住房、或者住在歸親戚所有的住房中。正如仲量聯行所指出的,這些住房有很大一部分是低質量的、毛澤東時代建造的住房。因此改善需求是重要需求來源。 降低首付比例要求使得低收入家庭買得起房,因此短期內需求回升。但這只會將新增需求下降時間提前,因為當這些購房者收入達到90000-13000美元時,他們已經買了房。 受訪的房地產開發商表示,他們要看看2015年上半年的銷售情況再決定是否再度加快開工。 鑒於目前銷售受到的提振及持續推行刺激政策的可能性,瑞銀中國房地產行業分析師李智穎預計2015年上半年將延續2014年4季度的銷售態勢,2015年2季度銷售料尤為強勁。 考慮到時滯因素,且大多數大型項目建設通常耗時18個月,假設沒有有意的中斷,再考慮到龐大的庫存因素,李智穎預計2015年期間房地產完工活動將放緩。 周期性逆轉對於鋼鐵和基本金屬的意義 鋼材主要用於早期建設,而建設活動占到鋼材使用量的55%,因此2014年建設活動下滑對於鋼材而言是個較大不利因素。2014年中國的表觀鋼鐵消費量下跌了2.2%。 為判斷供應鏈上是否有更多無法測量的去庫存,我們調整了中國大宗商品加權工業生產模型。我們將鋼鐵等大宗商品的表觀消費量與一項加權增長指數進行對此,該指數包含了每個使用鋼鐵的行業增長情況(並按使用量進行加權)。 該指數表明2014年隨著信貸條件收緊,供應鏈上出現了溫和的去庫存。 4季度房地產開發商的信貸條件有所改善,盡管結構性限制猶存。鋼鐵交易商的信貸仍受限。 因此在經過2013年3季度的大跌期後,需求已經回到了穩定、但遲滯的水平。 那麽,在房屋銷售改善、信心回升、金屬供應鏈較緊的情況下,需求環比反彈的空間何在? 其一,銷售改善至少部分是由已完工的住房庫存滿足的,李智穎估算這部分供給可滿足需求的月數高達12個月。她指向瑞銀住房意向調查結果 – 在此調查中房地產開發商表示,如果2015年上半年房屋銷售能維持2014年4季度的勢頭,他們可能會提高開工。 環比反彈的力度大小將取決於中國當局持續的刺激政策以及開發商能持續獲得貸款。美聯儲政策對於景氣度而言也較重要。這里我們預計未來幾周美聯儲將比市場所預期的更偏鷹派。 汪濤和李智穎均認為整體看建設活動仍將低迷,2014/2015年上半年的開工下滑傳導至完工放緩上。 對於銅,終端需求形勢更好一些。在中國,很多住宅都是以毛坯房的形式銷售—因此內部走線只有在銷售後才會進行。2015年銷售回升應會在一定程度上抵消預期的完工放緩的影響。此外,我們預計電網的銅需求量將增加10%(占中國銅總需求量的25%)。2014年電網公司高層貪汙腐敗被查,限制了當年電網的銅購買量。 中國結構性需求趨勢下的贏家與輸家: 廣泛的看,我們的觀點是從2012年起,中國在大宗商品方面呈現出與上世紀90年代日本的很多相似之處。上世紀90年代,日本從全球銅和鐵礦石需求大國變為對需求有負面影響的國家。日本需求的惡化是全線的;所有大宗商品需求均受創 但在大宗商品策略上,我們認為是時候更仔細的觀察中國和日本的不同之處,借此得出對各種大宗商品中期需求前景的判斷。 主要的差異是: 1) 中國是建設/基建泡沫,而日本是房地產和股票估值泡沫。 2) 2012年中國的城鎮化率為50%,而1990年日本的城鎮化率為70%。 3) 2015年中國的平均收入約為1.2萬美元,而1990年日本的平均收入在4.1萬美元。 由此,我們的整體觀點是,隨著當局應對住宅建設能力過度問題,中國的散貨需求– 鐵礦石、煉焦煤與動力煤需求將比上世紀90年代時日本需求遭受更大沖擊。 但是,與上世紀90年代時日本的情況相比,未來幾年中國的基本金屬有更大增長空間,中國的居民收入從低於日本的水平增長,給耐用消費品和汽車消費帶來了增長空間。 我們整體回顧了推動中國大宗商品需求的重點終端行業情況,借此區分出大宗商品方面的贏家(隨著未來3-5年中國經濟進行平衡調整,有可望推動大宗商品需求增長行業敞口)和輸家(增長可能結構性遭受挑戰)。 “晚周期”和“早周期”通常用於描述在中國等新興經濟體不同發展階段下、拉動經濟增長的重點行業。有較大“早周期”需求行業(比如建築及基礎設施)敞口的大宗商品往往在工業化和城鎮化較早階段的最強需求增長中獲益。 消費品和工業品等“晚周期”終端行業相關的大宗商品需求增長在工業化和城鎮化大舉推進階段可能更溫和,但隨著新興經濟體成熟、從固定資本投資和出口拉動的增長轉向消費拉動的增長,這部分大宗商品需求往往更持久。我們按照對“早周期”和“晚周期”特點的預測、對終端用途行業進行了排列(圖表16),進而也能看出哪些行業可望從中國持續的結構性內需中獲益。終端用途行業按從1(需求前景最具挑戰性)到5(需求前景最有利)排列。我們要指出的是,對終端用途行業的定義部分由各大宗商品的外需數據決定。我們將這個評分排名與對中國大宗商品需求量(按終端用途行業)的最新預估值結合,得出重點工業大宗商品的加權平均得分,分數最高代表對更持久的晚周期中國需求行業敞口最大。在下文中,我們按大宗商品種類及其終端用途行業進行了分析,最後的結論與瑞銀大宗商品團隊自下而上的分析(參見2015 年1 月15 日Daniel Morgan 的報告《Oil Spill》)是一致的。雖然大多數大宗商品行業分析師都以供給面為關註重點,但在大宗商品策略上,我們認為需求面的周期性和結構性趨勢通常更重要。基於需求面評分情況,基本金屬與散貨的結構性前景差異巨大,我們認為這對中期表現至關重要。

此項分析表明,中國基本金屬的結構性需求前景比散貨更有吸引力。中期看,我們認為,那些有“晚周期”終端用途行業敞口的大宗商品生產商處於最有利地位,最終將從大宗商品價格回升中獲益。自上而下的看,相較於鐵礦石和煤炭等面臨結構性挑戰的散貨大宗商品,我們更看好基本金屬,尤其是銅、鋅和鎳。 來源:華爾街見聞 |

PermaLink: https://articles.zkiz.com/?id=136444

Next Page