- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

低波動與超越不可兼得 Barrons

http://barrons.blog.caixin.com/archives/55049「Outperforming the market with low volatility ona consistent basis is an impossibility. I outperformed the marketfor 30-odd years, but not with low volatility.」 ---GeorgeSoros

「持續超越市場卻保持低的波動性是不可能的事。我在30多年裡超越了市場,但波動性卻並不低。」---索羅斯

職業投資是一件很難的事。投資人把資金交給你,如果你不能超越市場,那麼他還不如購買低費用率的被動式指數基金,跟隨市場的表現。因此,很多職業投資者的目標都是超越市場。但問題在於,大多數投資人都希望長期獲得高回報並超越市場,但同時卻厭惡短期的大幅度波動。過山車式的波動讓所有人心驚肉跳,夜不能寐。天堂雖然美好,但沒有人希望通過地獄的折磨再升到天堂。遺憾的是,從數學與實證的角度看,投資組合的低波動與超越市場的表現不可兼得。

市場,一般而言是指包括了很多上市公司股票的指數。由於公司的數量眾多,風險分散,市場波動性處於平均水平。而從數學上看,一個投資組合要獲得最高的長期幾何平均增長率,即最快的長期複利增長,需要集中投資,重倉持股。這也是巴菲特投資理念中極其重要的一部分。與傳統的「分散投資」相反,巴菲特崇尚集中投資。在35歲的時候,他就清晰的認識到,要想超越指數,就必須集中投資。這種集中投資不僅與預期的回報高低有關,更與潛在的損失相關。在1965年給合夥人的信中,他提到「為了取得總體更好的長期業績,我願意放棄相當一部分的年度結果(記住當我說「結果」時,我指的是相對於道指的業績)。簡而言之,這意味著我願意相當集中的重倉持有我堅信是最好的投資機會。與此同時,我清楚的意識到,與更加分散的投資相比,我這種方式有可能造成偶爾一個業績非常糟糕的一年。雖然這意味著我們的業績將上下波動,但我堅信這也意味著我們長期的優勢將更大。」

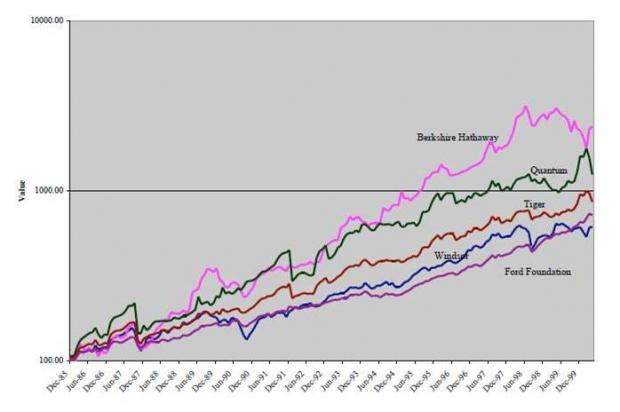

下圖中的五個基金在1985年到2000年都超越了市場,包括巴菲特的伯克希爾·哈撒韋,索羅斯的量子基金,朱利安·羅伯遜的老虎基金,約翰·內夫的溫莎基金,以及福特基金會基金。

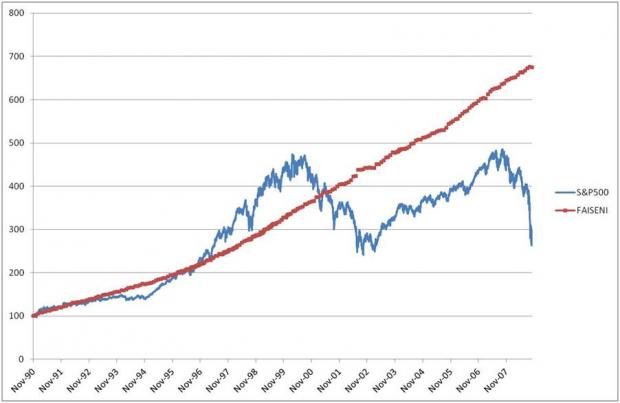

作為衡量市場表現的標準,美國標準普爾500指數從1985年12月底到2000年4月底上漲很多,相當於把100塊錢變成了687塊錢。但巴菲特則相當於把100塊錢變成了4605塊錢,遠遠超越了市場。但是,從圖中也可以看出,雖然巴菲特和索羅斯遠遠超越了市場,其波動性也非常大。而且,這五個基金中,超越市場越多的,其波動性也越大。可以說超越市場的代價之一就是大幅度的波動。

作為一個反例,下面這個基金在20年的時間裡既超越了市場又實現了極低的波動,似乎同時得到了魚與熊掌,實現了「既讓馬兒跑又讓馬兒不吃草」。很遺憾,這個超級基金經理的名字是伯納德·麥道夫(BernardMadoff),美國歷史上最大的詐騙案製造者。他的所謂低波動超越市場是一個驚天騙局。

從實證的的角度看,很多表現優秀的基金超越市場不是持續穩定的超越,具有穩定的優勢,而是在市場不好時超越,在市場狂熱時表現一般,甚至遜色。換句話說,戰勝市場不是多贏,而是少輸。

正如巴菲特在1960年給合夥人的信中所說「我曾經指出,即使我們可能取得優秀的業績,這也不能證明我們能保持相對穩定的對道瓊斯工業平均指數的優勢。如果我們獲得優勢,也是通過在平穩或下跌市場中超出平均的業績,在上漲的市場中獲得平均業績,甚至有可能是遜於平均的業績而達到。」

這種靠「少輸」而不是「多贏」的方式超越市場反映了複利的本質。複利從本質上是一種相乘的關係。任何獲得盈利的年份,都相當於在過去的基礎上乘以一個大於1的係數。而任何受到損失的年份,則相當於在過去的基礎上乘以一個小於1的係數。無論過去的業績有多輝煌,只要有一次災難性的損失,也會讓過去所有的成績毀於一旦。正因為複利的特性,投資者很難從即使是一次大的損失中恢復過來。比如在10年的投資期內,如果最後一年損失80%,之前持續9年20%的複利增長就會幾乎顆粒無收。這就是為什麼巴菲特常說「投資的第一條法則就是別虧錢。第二條法則就是別忘記第一條法則。」

作為一個著眼於長期回報的職業投資者,必須接受現實,在波動性與超越市場中取得平衡。重要的是要有長線的資金,而且不能借貸投資。正如凱恩斯所說「一個打算不理會市場短期波動的投資者需要更多的資源來保證安全,而且一定不能大規模的運用借來的錢。」

Next Page