- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

券商股權質押融資搖錢樹

http://magazine.caixin.com/2013-04-26/100521032_all.html#page2儘管監管層對風險加大了關注,券商創新熱情並未減退,資本中介類業務創新成為焦點。

股權質押融資類業務和衍生類業務已經成為一些券商眼中的「搖錢樹」。

「我們覺得這個業務未來能做到50億元。」某券商高管表示。

2012年,包括中信證券、海通證券、銀河證券在內的數家券商,率先試點開展股權質押回購業務。

2013年1月,上海證券交易所(下稱上交所)推動的股權質押回購業務轉為常規運作。開展業務的券商只需向交易所提供交易報備,即可開展業務。

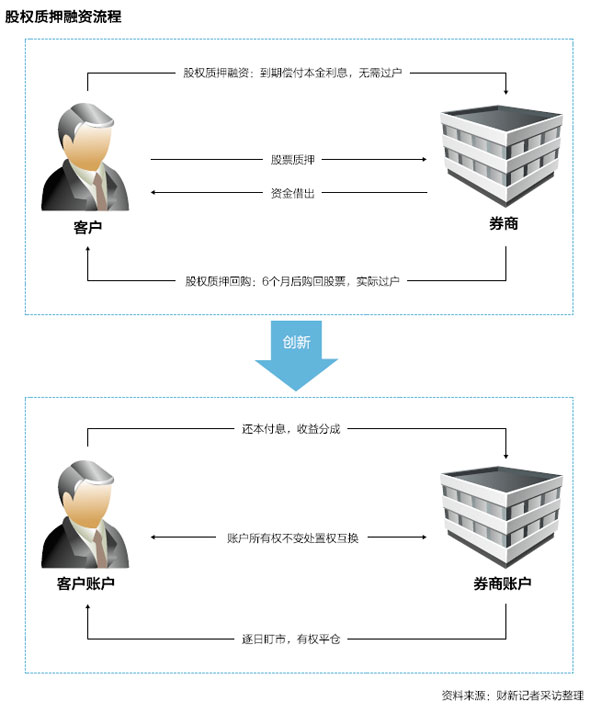

股權質押回購當中,股權的轉移伴隨真實交易的發生,而為券商寄予厚望的股權質押融資將規避真實交易,實現券商對客戶的放貸。目前股權質押融資的細則仍在討論當中。

「質押融資業務對於券商來說是一個值得推廣的業務,上市公司的股票具有很強的流動性,相對風險可控。」一位大型券商相關業務人士表示。

目前市場上的股權質押回購多以券商自有資金為主,規模相對侷限。資管計劃參與股權質押回購和融資的風險討論仍在進行中。

股權質押不僅用於融資,亦能夠在券商的衍生類產品當中用以增信。中信證券、銀河證券等券商,相繼推出了基於股權質押增信的衍生產品。

4月19日,深圳證券交易所(下稱深交所)組織券商就報價式質押回購業務進行討論,準備在深交所的報價回購業務中加入創新標的。

需求釋放

股權質押獲得融資的業務模式並不新鮮,商業銀行、信託公司在這一領域一直是先行者。作為更加瞭解客戶需求、提供產品靈活多樣的中介機構,券商提供股權質押融資服務相對較晚。

券商的股權質押融資服務始於約定式購回方式,也就是目前運行一年多的股權質押回購業務,即投資者以其持有的股票作為抵押品,向證券公司出售股票來獲得融資,並可在一定期限後(一般為半年)以約定價格回購該部分股票的交易行為。

目前尚未指定業務操作細則的股權質押融資,則是投資者以持有股票作為抵押,證券公司根據所質押股票的價值評估,給投資者提供融資,投資者按照協議約定期限還本付息。

2011年末,中信、海通、銀河三家券商參與了股權質押回購業務的前期籌備工作,並成為首批試點券商。2012年12月,上交所、深交所分別發佈《約定購回式證券交易及登記結算業務辦法》,即業務細則。2013年1月,上交所發佈《關於約定購回式證券交易業務轉常規後有關事項的通知》,確定了業務報備規範。

「質押回購我們做得很早,期限一般是半年以內,主要是運用自營資金完成,」中信證券一位相關業務資深人士表示,「自營資金使用方便,能夠比較快速滿足客戶需求。」

他同時表示,股權質押回購業務期限已經延長至一年,同時個人大股東亦可參與質押業務。

根據東方財富網統計報導,2012年6月以來,A股上市公司共發生1727筆股權質押融資,其中有384筆質押給券商。中信證券2012年實現股權質押融資規模25億元。

一位大型券商資產管理部門負責人直言:「對於質押融資業務而言,證券公司具備更為便利的條件,主要是過去沒有放開,業務都被別人做了。」國外券商做股權質押融資類業務非常普遍,只不過國外股票質押的結算登記在證券公司就可以完成,國內仍需要通過登記公司來做。

3月27日,銀監會發佈《關於規範商業銀行理財業務投資運作有關問題的通知》(8號文),規範銀行理財基金直接或通過非銀行金融機構、資產交易平台等間接投資於「非標準化債權資產」的相關業務,券商資管規模賴以做大的的銀證通道業務受到一定程度的影響。這一監管政策的變化,使得監管層更加鼓勵券商開展自主資本中介型業務。

「從股權質押回購開始,監管機構是支持這類業務的。從目前的情況看,運用自營資金進行操作風險可控,未來將考慮進一步放開資管計劃資金對此類業務的參與。」一位接近監管層的市場資深人士表示。

股權質押回購業務的確使得市場需求得以釋放,但其在操作上仍然存在侷限。「主要是質押回購業務需要實際完成過戶,不少客戶因為過戶的信息披露問題覺得麻煩,而且期限也比較固定,不是很靈活。」上述大型券商相關業務人士表示。

一位券商大客戶經理舉例稱,客戶如果使用持有上市公司超過總股本5%的股票做質押,一些期限較短的約定式購回,會構成反向交易,將面臨嚴格的監管。

|

衍生創新

「我們很期待股權質押融資的具體細則出來,這樣可以規避實質過戶等問題給目前的質押回購業務帶來的障礙。」上述大型券商相關業務資深人士表示。

鑑於目前股權質押融資的操作細則並未出台,券商已開發出不少創新衍生產品,股權質押可用於融資,並投資於二級市場。同時,股權質押還可為互換類衍生產品提供增信功能。

一位銀河證券相關業務人士介紹,銀河證券推出了兩款股權質押融資類的衍生產品。這兩款產品很好地規避了過戶問題,但進行股權質押獲得融資後,只能夠投資於二級市場。

一款名為「金時雨」的產品,可以為質押股權的客戶提供槓桿融資。

「這個產品可以規避質押回購需要過戶帶來的問題,實質上就是一個SWAP(互換)。」上述銀河人士表示。

這種互換的基本原理是,客戶抵押給券商股票,券商把現金借給公司,但是為了規避過戶帶來的複雜過程,用賬戶互換的方式,客戶和券商所持有股票和資金的所有權不變,只是處置權進行了互換。

通過互換,券商持有客戶的股票賬戶處置權,客戶享有券商資金賬戶的處置權。

客戶可以操作券商的現金賬戶,並對現金進行劃轉和使用。

隨後銀河證券推出名為「金槓桿」的產品,則是在股權質押基礎上開發了股權收益互換的衍生產品。

中信證券亦推出類似「金槓桿」的股票收益互換產品,目標客戶為淨資產3000萬元以上的高端客戶。股權質押成為互換產品的增信方式。

根據中信證券的產品資料,客戶向券商提交履約擔保品,與券商簽訂協議,交換以不同金融資產為基礎的回報現金流——既可以是雙方股票收益的雙向互換,也可以是股票收益和固定利率的互換。

「這個產品屬於櫃檯產品,通過一對一協議完成,抵押物可以是國債、企業債和股票。」一位熟悉上述中信產品的人士介紹。

而其抵押的折扣率則有所不同,國債90%-95%、企業債70%-80%、股票20%-60%。

銀河證券的「金時雨」則類似一個股票賬戶。客戶通過質押股票,獲得資金,可以用於二級市場的投資,在約定的固定利率之外,還有額外收益的,在券商和客戶之間分成。

用互換的方式將所有權和處置權分開,國內尚無股票互換的監管條款,大部分對互換的規定出現在商業銀行的貨幣互換或者是利率互換、匯率互換。「創新正是借用了目前的監管環境。」

對於參與此款產品的客戶,其質押的上市公司股票按照市值計算,估值以50%折價,在這個基礎上再使用槓桿。「一般槓桿理論上會達到6倍。」上述銀河證券人士稱。

一旦股票出現下跌,銀河證券會要求客戶補倉,大幅下跌則平倉。「我們使用逐日跟客戶算賬,逐日盯市的概念。因為我們這款產品的質押融資僅能在二級市場中投資,所以券商可以對客戶的投資股票組合也進行監控,便於風險控制。」

如果是客戶融資後轉出做其他的投資,槓桿不會如此放大。

「目前這類業務尚沒有出現風險事件,一旦出現情況,也有可能被監管層叫停。畢竟通過互換協議產生了變相貸款。」一位資本市場資深人士分析稱。

質押標的擴展

4月19日,深圳證券交易所就質押回購業務開展培訓和討論。針對報價式回購,深交所進一步進行模式創新。

報價式回購,是指證券公司提供質物(質押標的)以標準券折算比率,計算出質押債券的標準券數量為融資額度,向投資者融入資金,而投資者按照規定收回融出資金並獲得相應收益。可理解為約定式回購的逆過程。

根據此前上交所、深交所發佈的《約定購回式證券交易及登記結算業務辦法》,約定購回式證券交易的標的證券,為上交所上市交易的股票、基金和債券;而報價式回購,標的當中則僅包含債券。深交所的質押式報價回購交易業務創新當中,將包括基金專戶份額、分級基金A端(穩健端)份額的基金份額納入質押標的。

根據深交所的培訓資料,基金份額的質押是將自有資產裝入基金專戶,再將專戶份額進行質押融資。鑑於裝入基金專戶的資產種類多樣,可以包括銀行間發行的債券,就擴大了業務本身的延展性。

在對基金份額質押的風險評估中,如何保證基礎資產和質押份額的價值對應頗受關注。

培訓資料中還顯示,通過控制申贖、投資、額度,可以確保質押份額的增減與基礎資產的進出匹配、份額淨值穩定、回購負債與質押物價值匹配;同時還可以通過監督安排,例如專戶管理人監督。

質押融資除標的和參與資金的擴展外,深交所在折算率管理、質押融資品種等方面加以創新。

深交所將引入獨立第三方對擬開展業務的證券公司的新型質押物,提出詳細的折算率管理方案,證券公司合規部門對管理方案進行綜合評定和選擇。同時,深交所賦予券商靈活設計產品期限(一年內)的權利。

在風險控制方面,深交所的質押融資業務引入了違約快速處置和共有質權等新概念。

所謂違約快速處置機制,是出質人與質權人通過事先協議約定,在出現質權行使情形時,雙方不再進行重複協商,也不需經司法程序,直接根據事先約定的方式對質押的證券按照市價賣出,進行快速處置和償付。

而共有質權則是規定全部質押物設定的質權,由證券公司所有報價回購未到期以及購回交易未完成資金劃付的客戶共同享有,客戶不得單獨就質押物主張行使質權,質押物處置所得由所有客戶按債權比例公平受償。

目前無論是約定式回購還是報價式回購,券商參與業務的都是自營資金。儘管自營資金非常快速方便,但規模限制依然存在。

「目前,沒有明文規定資管計劃不能參加股權質押融資類業務。」上述中信證券相關業務人士表示。

他分析稱,集合資產管理計劃的投資標的範圍與股權質押融資業務不相匹配,6月1日集合計劃全部轉為公募基金之後,此類業務更加不匹配;定向計劃同樣比較難做。「我認為將來推出的細則,可能會針對專項資產管理計劃,通過跟客戶約定投資標的,來實現靈活的操作。」

「其實股權質押融資業務是個很有前景的業務。在中國,股權質押融資相對來說,要比一般投資項目的流動性好很多。監管部門應該積極推動,允許客戶資金進入這個業務。」另一家大型券商資管業務部門資深人士呼籲。

「這些業務細則仍然會是由交易所來制定,證監會將通過資產業務管理辦法等文件給出基礎性的法規支持。」上述接近監管層的人士表示。■

Next Page