- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

信託告急

http://magazine.caixin.com/2013-01-25/100486343_all.html#page22013年新年前後,信託業頻頻曝出兌付風險,信託公司不得不訴諸法律途徑追償債權的案例。

繼2012年年底中融信託的青島凱悅項目到期未能償付本息而拍賣抵押資產、進入司法拍賣,中信信託的青島舒斯貝爾收益權信託計劃也在今年1月8日進入司法拍賣。這兩個信託計劃項目發行規模分別為3.85億元和7.1億元,

與此同時,中信信託發行的四期三峽全通項目也曝出前後兩次不能償還信託貸款本息近2億元。財新記者獲悉,中信信託正在等待融資方及為該項目背書的湖北宜昌地方政府為挽救該企業進行的一攬子解決方案的結果。如果沒有合適的解決方案,很可能雙方最終也將走向司法訴訟、拍賣抵押資產。

1月22日,中信信託副總經理李子民在媒體見面會上表示,只要信託公司本身管理信託計劃合法合規,那就無義務在投資收益無法兌付的情況下自拿資本金墊付。」 他確認,這四期信託的抵押物為2800畝土地,評估價值30.7億元,對應信託計劃是10億元左右。抵押物為確權的單一抵押物(不存在重複抵押),完全合法合規,幾乎不存在風險。中信信託是業內最大的信託公司,資本金約在80億元左右。

但是,中信信託為何在2011年底三峽全通已經出現了危機苗頭殺將進去,發出高達13.33億元的四期信託?深圳鵬元評級公司副總經理周沅帆公開表示,當時券商、評級機構均已不敢承攬三峽全通發行20億元企業債的項目。其他信託公司也表示當時均在觀望。

僅憑地方政府的大力推薦和提供的土地質押,信託公司是否應該做這樣存在明顯風險的項目,信託公司究竟做的是當鋪還是正當的風險管理?這仍引發了業界的熱議。

在連續幾起信託拍賣抵押物的案例出現後,有信託公司高管向財新記者表示,「(訴諸法律途徑)是此前業內少有現象。「信託公司化解兌付風險的手段有四種:發新補舊、找第三方接盤、以自有資金兜底和變賣抵押資產方式。在實際操作中,很少採用後兩種情況。此前,信託公司或通過發行新的信託計劃償還舊的信託計劃、或通過把信託資產賣給第三方(資產管理公司或地產基金等),「以時間換空間」渡過兌付危機。

「這意味著信託公司幾乎山窮水盡了。」一位上海的信託公司高管這樣看。

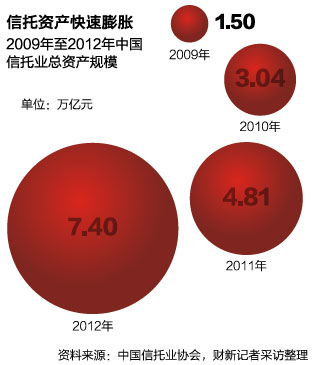

中國社科院金融研究所研究員劉煜輝表示,到2013年6月後,至少4萬億元信託產品將陸續到期。截至2012年底,信託業資產已達到7.4萬億元。

銀監會非銀部有關人士告訴財新記者,從法理看,若信託公司在項目前期未做到盡職管理,後期出現損失就應由信託公司賠償;若信託公司前期做到盡職管理,逐項環節做到履職管理,監管部門支持信託公司走司法程序維權。

信託兌付頻頻告急,銀監會前述人士坦言,只有一種情況會出現損失,即抵質押物不能變現,不能交給委託人,或抵質押物做假。

|

從狂歡回歸現實

「理論上,信託產品並不存在『違約』說。按照理財資金的信託關係,受託人即信託公司並不承擔責任,損失應由投資者承擔。但在實際運作中,由於信託公司是靠聲譽生存,所以信託公司在風險發生時常會選擇先把責任承擔下來。」用益信託工作室首席分析師李暘如此解釋所謂「剛性兌付」。

中海信託有關人士稱,信託公司的優勢在於橫跨貨幣、資本和實業三大市場的全方位平台。在券商資產管理業務放開之後,證券類的投資信託公司將很難展開,信託公司只能傾向做固定收益類和實業類投資,業務範圍大為縮小,而地產信託、銀信合作的通道業務由於受政策限制,信託公司規模不斷被壓縮,但券商卻可以做這些業務,而且並不需佔用資本金。

銀監會有關人士認為,所有的金融機構應該在一個開放、公平的環境中競爭和開展業務,這是未來金融改革的方向。

「對於信託公司自身而言,監管部門鼓勵其發展自主管理業務,這是信託公司未來的出路。如果被搶的是低端業務,搶了就搶了,從另一個角度,也是對信託公司的一個激勵。關鍵還是提升自己的高端業務的競爭能力,信託公司的未來業務方向是實業投行、資產證券化、兼併收購。」前述銀監會人士說,這些高端業務信託公司現在還沒有能力做,如果能自己做起來,就不怕其它機構與其競爭低端業務。

過去幾年,信託業資產增長迅猛,自2008年信託業總資產突破萬億元大關,每年以30%-50%的速度快速膨脹,2012年底的資產規模比2011年4萬億元幾乎翻番,與資產超過百萬億的銀行業相比仍不可同日而語,但資產規模已屬第二大金融產業。

「信託業可謂在泡沫中狂歡。如果兩三年前出現打破『剛性兌付』的神話會更理性,現在信託資產規模高峰時出現這種現象,說明行業泡沫在破裂,信託公司恐要不可避免地回歸現實。」一位上海的信託公司高管坦陳。

此情此景對監管層來說,「監管部門並不關注信託項目是否能到期清算。我們關注的是信託公司是否履職,在業務程序中是否違規違法,是否嚴格執行信託合同的規定,我們鼓勵和支持信託公司訴訟,主張自己的合法權利的信託案例還太少了」 。前述銀監會非銀部有關人士告訴財新記者。

該銀監會人士介紹,如果信託公司履職到位,信託項目到期卻無法如約清算,可以召開受益人大會商量,通常有兩種方案:委託人直接行使項目取回權,項目的權利讓給委託人,和信託公司終止合同關係;如果大家認為項目出現暫時流動性問題,項目受益人同意延期,也可延期清償。

不過,在實際操作中,受益人大會很少召開。信託公司輕易不敢召開受益人大會,因為信託公司的解決方案要有一半以上受益人一致同意方可成立。

「中國的投資者並不成熟,不考慮市場波動因素,只允許資產升值,不接受資產減值。」一位信託公司高管坦言。

|

暫時有驚無險

除前述中信信託發行的三峽全通項目為製造業,2012年業內已經曝出的無法到期兌付的信託計劃項目幾乎均為房地產信託,但到目前為止並無一例產品真正未予兌付。

前述銀監會人士介紹,目前未能到期清償的項目大部分是在半年緩衝期內(一些產品在設計之初,信託公司為應對兌付預留一定緩衝期)解決問題,投資人顆粒無收的現象幾乎還沒有發生。

「在前期的合同中,考慮到後期可能面臨的流動性問題,一般都會有一旦無法到期償付,設立處置期的條款,處置期通常最多在三個月到半年期,經受益人大會同意,只要在這個期間償付就不能算違約,這亦符合《信託法》的要求。」信託公司有關人士告訴財新記者。

通常,未能到期兌付的房地產信託產品,大多數處理方法是延期,即項目沒有如期建成,達不到預售條件,或者是開發商捂盤,不願降價銷售,但風險可控。

業內人士介紹,按照目前的房地產信託合同協議,如果開發商未能到期兌付,信託公司在受益人大會授權同意延期的情況下,將有權將信託產品延期,期間規定的收益率將在原有承諾收益率基礎上加以提高。如原來給信託投資者的承諾收益為15%,在延期後,承諾收益一般將提升5個到7個百分點,延期的承諾收益將達到20%以上。

一般情況下,資產管理公司(AMC)接盤後,也將享有該收益。這也是AMC有動力接盤地產信託的主要原因。因為,在各種抵押物中,特別是土地抵押,信託公司都會將抵押率控制在50%以下,將成本控制在可兌付範圍之內。

「現在全行業抵質押率30%-50%,即使資產價值跌一半,也能保障信託財產的完整性,這是信託的獨特優勢。但缺點在於與其他理財產品相比,執行效率會比較差。」前述業內人士稱。

前述中融和中信兩例信託計劃的抵押資產進行首輪拍賣時,均遭流拍。「拍賣現場幾乎無人問津。」負責中融信託的青島凱悅項目的拍賣公司人士告訴財新記者。

據山東省高院近日發佈的拍賣公告,中信信託青島舒斯貝爾收益權信託的抵押物——青島黃島區和即墨溫泉鎮的兩宗土地於1月8日拍賣,底價7.89億元。

公開資料顯示,這兩塊土地的評估價值為12.75億元,雖然第一輪司法拍賣的競拍底價7.89億元僅為評估價格的六折多,但第一輪拍賣並未獲得投資者的認可,第二輪拍賣時間仍未定。

該款 「中信-舒斯貝爾特定資產收益權投資集合信託計劃」是中信信託在2010年發行的房地產信託。預期收益率9%-13%,分為優先級和次級兩個層級,發行規模7.1億元,期限2.5年。其中投資期限為兩年,若投資本金未能按時足額收回,或投資收益未達到預期,則追償期六個月,即該信託計劃將在2013年年初到期。

不過,中信信託有關人士稱,首輪拍賣流拍很正常,目的是到第二輪、第三輪拍賣時把價格降下來。信託計劃的抵押物一般至少打三到五折,只要質押物權屬清晰、質押率控制得當,暫時還不會讓投資人發生損失。

前景不樂觀

業內人士分析稱,中信和中融項目資金量太大,盤子大而無人敢輕易接手,且買家接手之後,為了整合資產還要投入新的資金;加之考慮到地產項目建成之後前景尚不確定,流拍在預料之中。在房地產行業面臨較大不確定性的背景下,土地抵押資產不能兌付或不能足額兌付的風險很大,情況並不太樂觀。

「鄂爾多斯、青島、營口、貴陽、海南等二三線城市供過於求,在一線城市北(京)上(海)廣(州)市區供應並不多,處在供不應求。青島的整個房地產市場不好。去化率太慢,出現產能過剩。所以中信信託在青島的項目出事。」一位知情人士稱。

銀監會人士認為,與逾7萬億元的信託業資產總規模相比,現在已經出現的這幾單信託產品有問題屬於正常,基於當前經濟複雜性,出現問題的概率比以前大很多。假設按照銀行業0.98%的平均不良貸款率算,信託業出現700億元的不良損失也屬正常。

「現在只有幾十億元的信託資產出現兌付問題,比例不算高。而且與銀行理財產品不夠透明、多數產品並非一筆資金對應一個項目相比,信託產品更透明,都是一一對應,而且風險隔離,有一單信託計劃出現風險,全社會都知道。」 銀監會前述人士稱。

他透露,中國信託業協會正在委託中央國債登記公司,建立一個信託合同登記平台,將可以統計信託業的不良資產數據。

目前,由於監管部門統計手段缺位,信託業尚未有一個完整的不良資產統計數據。

中國信託業協會的數據顯示,截至2012年三季度,房地產信託餘額已降至6765億元,佔全行業總資產的11.34%。此前,業內普遍認為2012年、2013年為房地產信託到期兌付的密集期。

從時點看,房地產信託兌付壓力比較大的時點主要有三個:2012年5月-7月、2013年3月-4月和2013年7月-8月。

雖然2012年有驚無險,但多位市場人士認為,重要的觀察時點在於2013年中期,屆時房地產信託到期規模最大。2013年的兌付規模是2012年的近2倍,大規模兌付時點將在2013年3月以後。

信政開旁門

除市況因素,政策層面也在收緊信託騰挪空間。

去年12月31日,財政部聯合發改委、央行和銀監會祭出《關於制止地方政府違法違規融資行為的通知》(下稱《通知》),被業內看作是政府加強對平台公司監管的信號。

《通知》針對地方政府融資行為提出了五方面要求:嚴禁直接或間接吸收公眾資金違規集資、切實規範地方政府以回購方式舉借政府性債務行為、加強對融資平台公司注資行為管理、進一步規範融資平台公司融資行為、堅決制止地方政府違規擔保承諾行為。

受訪信託業內人士認為,這對信政合作影響並不大,一來對平台公司的界定並不清晰;二來目前信託公司操作的信政合作,主要是按照銀監會對平台劃分的名單制管理,前述文件主要約束的是名單制之中平台公司,並非名單之外的平台公司,投向基建領域的信託資產,大量投向了名單制外的政府平台。

中國信託業協會的數據顯示,截至2012年三季度,信政合作餘額為約3900億元,佔全行業資產的6.18%,較去年末上升約56%;而投向基礎產業的信託資產約1.4萬億元,約佔全行業資產的23.34%,較去年末上升約40%,而基礎產業信託大量是和地方政府合作的結果。

換言之,信託業協會統計的信政合作數據可能被大大低估了。

基礎產業類信託無疑是2012年最受關注和追捧的產品,規模快速增長。基建信託產品由於有地方政府信用擔保,風險被認為低於地產信託產品。自2012年二季度,在彼時穩增長的政策推動下,基建產業信託快速增長,基建信託正代替以往高收益的地產信託、礦產信託,成為最受投資者歡迎的產品。

用益信託工作室數據顯示,從信託產品的投向看,規模佔比最大為基礎設施類,從2012年1月-12月的成立數據來看, 2012年全年,基礎產業領域共成立產品987款,募集資金2163.75億元,佔總成立規模的28.79%,佔比最高。

「以往都是大、中城市做基建信託比較多,2012年都是三線的小縣城開始做,而且以前信託公司主要做自己本省的基礎設施項目,現在連跨省的基建項目都在搶。」中海信託人士稱。

業內人士透露,現在很多地方基建信託項目是拿地方政府的「毛地」來抵押,地方財政局出承諾函。「可能這塊『毛地』原來的居民都還沒遷走,政府平台公司也不需要像地產開發公司通過招拍掛程序買地,不需要支付土地對價;地方政府為了便於地方平台融資,劃撥一塊『毛地』給其辦理土地證,真實土地價值是多少很難說。」

「這是否意味著監管部門對信政合作有意無意開了個小門,同時銀監會又對於銀行投向政府平台的貸款有規模限制,那麼對信政合作的小門究竟開到什麼程度才算到頭?」業內人士對此頗為猶疑。

銀監會前述人士僅對此向財新記者強調,監管部門並未放開信政合作,四部委下發的前述《通知》已經說明對地方政府平台的限制姿態。

對於信託公司,銀監會在去年初再次下發文件重申對於土地抵押,要落實「四證」(《國有土地使用證》《建設用地規劃許可證》《建設工程規劃許可證》和《建設工程開工許可證》)齊全的政策,關鍵在於信託公司在操作上如何落實;至於信託公司應如何把握與有地方政府背景的基建項目合作,銀監會前述人士表示,「別把基建信託當做信政項目,因地方政府財政不透明,信用難評估;應把項目本身看做商業項目,評估其項目收益、現金流」。■

本刊記者田林對此文亦有貢獻

Next Page