- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

B股退路

http://magazine.caixin.com/2013-01-11/100481887.html元旦前後,一直交投清淡的B股上演了一波上漲熱潮。

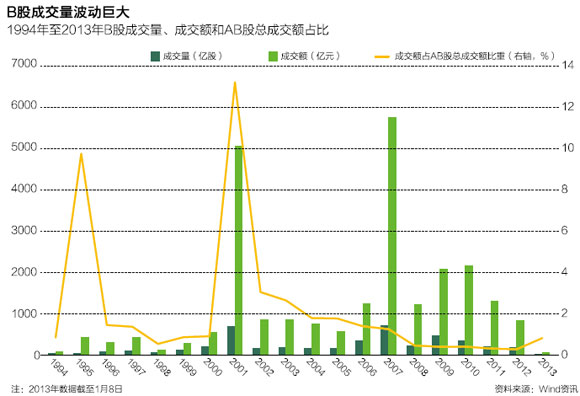

2013年1月4日,新年首個交易日,深證B指飆漲3.7%,拉出第十根長陽線;1月8日,上證B指收出第15根陽線,打破七年來最長連漲天數紀錄;1月9日,兩市B指短線調整,雙雙跌逾1%。從2012年11月30日起,兩市B指累計漲幅均逾20%。

量能方面,1月4日至1月8日的三個交易日內,B股市場成交量為9.54億股,相當於2012年B股全年成交量的5%;成交額達48.88億元,佔A股和B股總成交額的0.81%。

多位分析師指出,B股行情已現,說明市場「嗅」到了改革正在臨近。

2012年,在監管層高調表態改革意願、退市機制啟動以及中集集團(000039.SZ;02039.HK)順利實現B股轉H股(下稱「B轉H」)等事件後,持續流動性差、交投量小、無融資能力的B股市場主動尋找出路,轉H股、轉A股,回購或退市都成為備選方案,B股市場多年的跌宕或許就此畫上句號。

上選「B轉H」

B股市場早已經是雞肋,但是一直沒有找到解決的出路。

「『B轉H'的方法最簡單,是可以複製的。」國泰君安分析師陳思翀說。

作為首家「B轉H」的公司,中集集團表現一鳴驚人,自2012年12月25日起在港市開始交易後,股價在10個交易日內暴漲55%。董秘於玉群回應稱:「轉板效果已超過預期,冀望轉板經驗可讓其他公司借鑑。」

「我們很強調中集模式。」德勤中國全國上市業務組聯席主管合夥人歐振興對財新記者說:「中國大陸資本市場改革和放寬H股上市要求,將有助推動B股公司轉成H股上市的主流趨勢,這勢必成為明年市場主要亮點。」

日前,香港中央證券登記董事總經理鐘絛虹曾表示,已陸續收到一些深圳B股上市的企業查詢轉到香港H股上市的詳情,也有券商主動接觸B股公司,設計提供轉H股方案。

「B轉H」成為目前B股市場最熱概念。2012年12月26日,以1115億元總市值遙遙領先其它B股公司的萬科B(200002.SZ)與萬科A(000002.SZ)同時停牌;2013年1月7日,醫藥公司麗珠集團A股、B股(000513.SZ;200513.SZ)也同時停牌,被市場認為均有可能進行「B轉H」交易。香港交易及結算所有限公司集團行政總裁李小加曾公開表示「歡迎B股公司來港上市」。他也指出,現在只有部分內地B股公司合乎H股的上市標準。

歐振興解釋:「在香港聯交所上市的B股公司需滿足兩個條件,一是公司在過去三個財政年度至少盈利5000萬港元;二是B股佔公司全部股本比例不得低於15%。

據德勤報告,共有41家B股公司符合轉H股條件,其中國際認知度較高、規模業績較好,來自房地產、黃金加工製造、白酒及其他消費品這三大行業的公司轉板最為容易,也最為可能。

多位分析師談到,「B轉H」的方案成本較低,轉板時間較短,對現有股東衝擊不大,雖然很難預測轉板後的溢價率,但可預計到雙贏局面:股民可以釋放投資價值,而公司也有更活躍的平台獲得融資、提升國際地位。

值得注意的是,「B轉H」並不能進行融資,而只是上市平台的轉換,B股企業的融資需求需要在未來實現。

國泰君安研報指出,通過在香港上市,內地房地產企業可以通過在港發債的方式獲得融資,且融資成本將大大低於國內的房地產信託類產品。「去香港上市,最重要的也是最直接的一個好處,就是能在海外市場獲得融資。」

不過,受政策限制,地產類公司目前在A股市場不能得到融資許可,因此符合「B轉H」條件的12家地產類公司在H股上市後,很難保證其不在H股市場進行融資。一位香港市場人士說:「如果轉H公司利用再融資而在國內炒賣房市,是國家不願意看到的。」

|

併入A股猜想

喪失融資功能是B股市場難以生存的障礙之一。自2000年以後,B股市場已無新公司上市融資,2004年後更沒有一家公司進行再融資,直到2012年5月,證監會批准粵華包B(200986.SZ)發債再融資。

「轉板是大勢所趨。」中郵證券首席策略分析師程毅敏說。

他指出,A股和H股的市場規模越來越大,B股市場的佔有率越來越小,再加之增量資金長期沒有進入B股市場,存量資金就會向外溢出,「這個溢出過程就是上市公司逐步結束B股市場發行,回到A股或H股的過程」。此外,隨著外匯的放開、金融市場的改革等進程,國際市場的目光早從B股市場投向了A股市場。

北京師範大學經濟與工商管理學院主任胡海峰認為,併入A股是B股最可能的改革路徑。「如果這80多家A+B公司,能夠在A股市場掛牌,B股問題就解決了絕大部分。」

據Wind資訊數據統計,整個B股市場現存107家公司,僅相當於A股上市公司總數的5%。其中,「A+B」公司84家,純B股公司21家,伊泰B股(900948.SH)2012年在港上市,創「B+H」先河;而晨鳴紙業(000488.SZ/200488.SZ/01812.HK)則是惟一一家「A+B+H」的公司。

中信金通證券首席分析師錢向勁透露,與轉H股相比,「很多B股公司更想回歸A股市場」。他指出,香港市場規則透明、監管更嚴,很多B股公司自身也不是國際化的公司,尤其是純B股公司並不願意去H股,而是想回歸A股。

申銀萬國證券研究所首席市場分析師桂浩明表示,地產類B股公司的國際知名度較高,適合轉H股;但更多的B股公司屬於工業製造業,並不一定適合轉到H股上市。

「B轉H」也存在眾多技術難題。

首先是A股、B股之間的巨大價差,形成了明顯價值窪地。

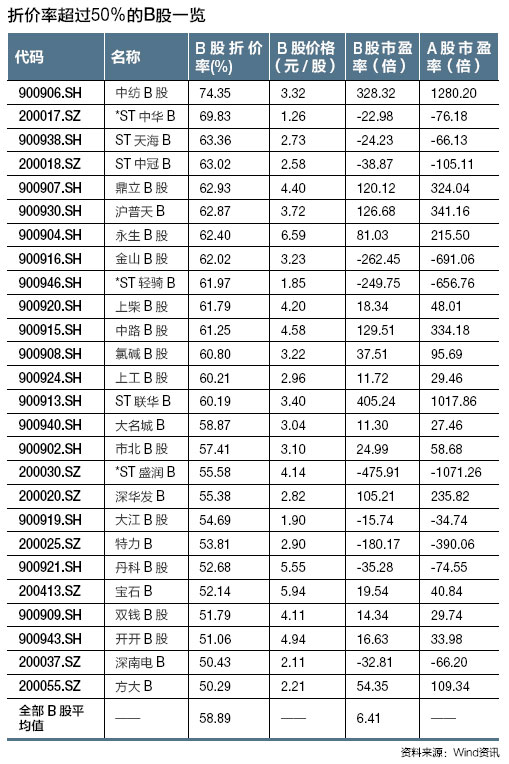

2012年B股平均折價率約為50%,B股近期大漲後折價率略有收窄。據Wind資訊數據統計,截至2013年1月8日,B股相對於A股的平均折價率為40.31%,此外仍有27只B股折價率高於50%,其中以中紡B(900906.SH)股折價率最高,為74.35%。

過高的價差將對A股股東造成利益損害,A股現有股東會因A股流通盤數量無端增加而否決方案。

其次是B股併入A股後,如何解決境外股東持有A股的問題。目前只有QFII機構可以在A股市場上直接持有股份,而QFII機構的資格、投資額度、資金進出都需要監管部門的審批。

不過據接近監管部門的人士表示,B股市場總規模不大,而且其中很大一部分投資者都是境內投資人,這個問題的解決並不困難,技術上沒有問題。

桂浩明表示,如果再過幾年人民幣能自由兌換了,A股、B股可以自然合併。「這個問題,最根本在於實現人民幣資本項目下自由可兌換。」

|

回購艱難

回購註銷被視為B股改革的第三條路徑,但實際運作起來障礙重重。

在外匯管理方面,B股的回購缺乏相應外匯管理規定,購付匯核准無具體操作規程,除非企業用自有外匯進行回購,只要企業以人民幣購付匯進行回購,均需個案批覆,耗時較長,企業需承擔較大的政策風險。

2008年12月,麗珠集團B股在國內首次實施回購,其回購用匯就是向國家外匯管理局(下稱外管局)以個案申請購付匯額度獲得的。

另一方面,投資B股的境內個人,在上市公司回購B股時,將從中獲取投資本金和收益。按外管局現在的規定,投資收益可以結匯,但其本金若要結匯,需提供原有資金來源的憑證,這將困難重重。

此外,回購資金成本壓力大,容易滋生財務風險,還極易產生信息不對稱並滋生內幕交易,損害投資者利益。而過於漫長的回購進程,也為其他資金在二級市場套利提供空間。

回購將大大挑戰多數B股公司本就堪憂的現金流。程毅敏指出:「在經濟增速放緩的情況下,要拿真金白銀來,對公司而言是支出。」此外,由於B股流通性明顯不足,一旦有相關消息,B股股價即會飛漲,上市公司在二級市場根本就無法低成本回購。這樣做,「融資通道意義不大,使股東的支出變得太大」。

國信證券經濟研究所股票研究部總經理方焱表示,即使是實力雄厚的大公司,也不願意將資金用於回購,「公司還是想擴大規模,為什麼要回購呢?反正B股體量小,也不影響經營」。

晨鳴紙業公司解釋回購部分B股的原因為:「公司B股股價表現與公司內在價值及行業龍頭地位不符,公司的投資價值被低估,不僅給公司的資本市場形象帶來了負面影響,也不利於維護廣大股東利益。」

2013年1月9日,魯泰A(000726.SZ)、魯泰B(200726.SZ)發佈公告稱,已回購4883.73萬股B股,佔公司總股本的比例為4.84%,共支付3.34億港元。被傳為滬B股改革第一單的上柴股份(900920.SH),則於日前擴增股本,引發回購註銷的猜測。除此,2012年,晨鳴紙業、長安B(200625.SZ)均進行了部分回購計劃;而南玻B(200012.SZ)的回購計劃則在年末最後關頭受阻。

退市挑戰

能夠談論回購、轉板的B股公司均是業績不錯的企業,相當數量的B股公司掙紮在退市邊緣。

據2012年三季報數據統計,38家B股公司處於虧損狀態,頻觸退市紅線,與業績良好的藍籌股形成兩極分化態勢。

程毅敏認為,「在生存問題都沒有解決的情況下,還在談業績與股價不匹配,淘汰根本沒有商量的餘地。」

多位分析師表示,在改革路徑上,是「A+B」股還是純B股公司並沒有太大差異,分水嶺在於業績。業績好的公司,轉股、回購都沒有問題;而業績不好的公司,就應該退市。

金證投資諮詢有限公司首席分析師陳自力指出:「B股上市公司最大的問題就是業績問題。談論B股轉板也好、回購也好、縮股也好,都是涉及退市底線問題。」

2012年6月底,滬深交易所分別發佈了退市新規。新規規定:交易所僅發行B股的上市公司股票出現最近連續120個交易日累計股票成交量低於100萬股或連續20個交易日每日收盤價均低於股票面值的,其股票將終止上市。

對於既發行A股又發行B股的交易所上市公司,如其股票交易量或股票收盤價同時觸及A股和B股上市公司退市標準的,即連續120個交易日同時通過交易所交易系統實現的A股股票累計成交量低於500萬股、B股股票累計成交量低於100萬股的,或同時出現每日A股、B股股票收盤價均低於每股面值的,公司股票將終止上市。

雖然業績要求對B股公司影響不大,但股價指標卻成了B股公司的噩夢。2012年7月23日,閩燦坤B(200512.SZ)發佈退市風險提示書並掉頭步入跌停通道,多家B股公司都跌破1元面值,雖然閩燦坤B最終縮股保殼,但B股缺乏流動性的現狀讓B股公司不得不再找出路。

深交所總經理宋麗萍在談到B股公司自願退市轉上A股時表示,自願退市的純B股公司重新上市時,將給予適當的政策安排。

國泰君安研報指出,「在B股市場改革中,監管層的共識就是B股市場已經沒有太多存在的必要。」

「B股該光榮地退出了。」一位分析師說。■

Next Page