- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

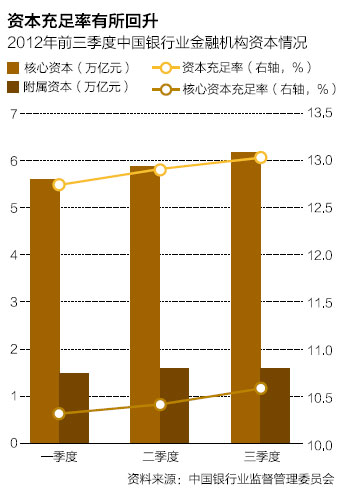

銀行資本補充賽跑

http://magazine.caixin.com/2012-11-16/100461387.html雖然全行業的資本充足率在三季度略有抬升,幾家大行還是在2012年底再度展開賽跑,目的是發行更多次級債,以補充二級資本。

11月15日,中行和建行同時收到了獲准發行次級債的批文,中行230億元,建行400億元。此前,農行的董事會剛剛通過了發行500億元次級債的計劃。工行則搶在年中發行了200億元次級債。

根據銀監會的資本新規,2013年前發行的次級債可計入監管資本,之後,帶有贖回條款的次級債將被視為不合格資本工具,在2021年前逐年加速攤銷,不少銀行希望在年底前儘可能多地發行次級債,一是做大基數,二是全額計入。

一位大型機構投資者對財新記者表示,現在的關鍵是如何創新資本工具,目前中國銀行業核心資本的質量高,但二級資本合格工具和補充渠道太少。

銀監會國際部副主任王勝邦告訴財新記者,監管部門的基本思路是鼓勵銀行走內源性擴充核心資本、控制資產規模的轉型之路,而不是一味地尋找補充二級資本、規避資本監管的套利空間。

財新記者獲悉,新監管統計報表即將下發銀行業金融機構,資本計量高級方法的審批也已開展。多數銀行都在備戰新規,做內部資本充足評估。

中國銀監會高層近日在一次內部會議上明確表示,將於明年元旦正式實施的資本新規仍將如期執行。

|

前述大型機構投資者對財新記者分析認為,資本新規對大型銀行而言,更多的是一種資本壓力的釋放,而非壓力。管理能有效提升的銀行,有機會在新規下提升資本充足率,這其實是監管部門期望,用推進資本新規來促進銀行內部轉型,這才是真正的賽跑。

知情人士透露,目前工農中建交五大行和招行都在寄望年內獲準成為巴塞爾資本協議Ⅱ的達標試點行,將在資本計算上擁有較大的靈活度和自主權。

知情人士透露,六家銀行自身的積極性很高,也籌備多時,但每次監管檢查也都會發現新的問題,所以至今仍未最後批准。但新規施行在即,預計年內有望放行。

與監管賽跑

年底各家銀行衝刺發行次級債,是與監管賽跑。監管人士表示,由商業銀行發行,主要由銀行業金融機構互相持有的次級債,由於沒有充分分散風險,且多數還有贖回條款,大都屬於新規中的不合格二級資本。

建行金融市場部人士表示,2009年銀監會開始限制商業銀行互持次級債以分散系統性風險,此後,次級債主要是保險公司和銀行互相持有,一方面,保險公司對於長期債券有配置需求,另一方面,銀行也和保險公司互相「抬轎子」,因為保險公司也要發行非公開次級債券。前述人士稱,從明年開始,次級債融資補充資本的渠道將被堵上,這意味著銀行要更多發展資本節約業務。

對於這部分屬於新規中的不合格二級資本,銀監會的做法是新老劃斷。2013年1月1日前發行大都「既往不咎」,可計入監管資本。但要逐年遞減,到2022年止。而2013年1月1日之後發行不合格資本工具不計入監管資本。

數位受訪的銀行高管稱,由於上述規定的截止期限是2013年元旦,且以屆時規模為基數,所以銀行都在爭先恐後沖時點,力爭在2013年前用足獲批規模。

不過,前述股份制銀行高管直言,雖然2013年前發行的次級債有一定寬限期,且可在存量到期後滾動發行,但考慮到監管規定的計提比例逐年遞減,且對持有比例有限制,所以商業銀行發行和購買上述次級債的積極性並非很高。

此外,還有一個技術性難題,就是如何發行合格的次級債,替換即將到期的不合格的二級資本工具。前述財務條線高管舉例,根據監管規定,二級資本佔比不超過50%,如果到期再發行合格的次級債,就會導致一定時點某家銀行資本充足率大幅下降。如果未到期,新老並存,就可能會超過上述比例,「到底怎麼辦?目前還不明確,未來可能會個案協商解決」。

「有廢也要有立。」前述大型機構投資人認為,中資銀行和海外銀行在資本方面的主要差距在二級資本工具上,下一步二級資本工具的創新應該加快。

「關鍵是創新融資工具,但這基本是個世界級的難題。」前述大行財務條線高管稱。

多位受訪者均提到了此前歐洲一些銀行嘗試發行的coco債,這是一種歐洲新出現的創新融資工具,但發行利率高達7%左右,融資成本令人望而生畏。

對於有上市或再融資計劃的股份制銀行和城商行,他們還在等待著市場窗口和監管放行,由於資本市場持續低迷,不少銀行的股權融資計劃已擱置多時。

不全是衝擊

熟悉監管思路的知情人士對財新記者表示,「中國是主動執行巴Ⅲ,而非被動適應規則,無需也不會因個別國家的選擇而亦步亦趨,更不會因為個別『壞小孩』的狹隘想法而遷就退讓。」他表示,現在一些銀行資產規模擴張過快,但其擴張速度與管理能力並不匹配,新規就是要通過資本約束,讓商業銀行從對規模的追求轉向對效益的追求。

「即將執行的新規,並不比國外更寬鬆,但會有不少務實的妥協和讓步。」某大行高管直言。

一位股份制銀行高管表示,新規還比較原則,有不少要求並未嚴格限定,仍有空間,銀行也在觀望。他舉例稱,目前對最低資本要求有明確規定,但逆週期資本的計提,以及系統重要性銀行的附加資本要求,都有未盡事宜。按照規定,商業銀行逆週期資本的計提有較大區間,前後相差2.5個百分點。

一位大行財務條線高管稱,由於各行的資產負債結構不斷變化,所以不同時點,資本充足率水平和所受影響也不同,如去年年底,新規的影響可能高於1個百分點,但今年中期的影響可能就不足1個百分點,到年底的情況,還會有變化,但基本在1個百分點左右。

新規實施後,中國銀行業的海外擴張步伐和併購能力會受到資本金的限制。比如建行今年提出要以150億美元進行海外收購,有財務背景的銀行高管分析認為,如果海外收購無法達到控股水平,就無法實現並表,反倒需要從收購方自身的資本中進行扣減,對銀行的資本可能造成巨大衝擊。

但資本新規帶來的也不全是衝擊。

新規中對資本消耗影響較大的規定在於巴Ⅲ新增了操作風險的資本約束。

但根據監管新規,商業銀行對操作風險的計量有多種方式,其中較為靈活的是高級計量法,獲准實施上述計量方法的銀行,可以根據業務性質、規模和產品複雜程度及風險管理水平選擇計量模型。

「這項內容是從無到有,無論採取哪種計量方式,對資本充足率的影響都是負面的,是會拉低資本充足率水平的重要因素,各行皆然。」一位財務條線的銀行高管對財新記者分析稱。

不過他亦坦承,採取高級計量法之後,銀行量體裁衣的空間會增加。為此,監管做了並行期的補充規定。根據規定,要求至少有三年並行期,期間不同的計量方法並行,且資本底線的調整係數分別為95%、90%、85%。

「此舉意在對銀行的自主決定權有所約束,也可以糾偏。」熟悉規定的監管人士解釋。他並稱,高級計量法等對銀行的IT系統、數據都有較高要求,有助於提升銀行對風險的監測、識別水平,但需時日。

而信用風險則會出現分野,對一些銀行而言,甚至可以通過採取不同的計量方式,提高資本充足率。

根據規定,商業銀行對信用風險的計量可以採取權重法或內部評級法。監管當局會根據不同業務類別的風險程度和監管導向,規定相應的權重,一些零售業務較多的銀行就可以節約不少資本。原因在於,實施內部評級法的銀行,將可以根據相關項目歷史上的違約概率和違約損失率,確定風險權重,而國內個人按揭貸款的上述兩個指標較低,所以風險權重將大幅降低。

即使獲批成為資本新規的試點銀行後,資本充足率水平能否提升,還要受到其他因素制衡。如工行初步測算認為資本充足率水平能略微上升,而中行則仍有所下降。主要原因在於,中行的金融市場業務和外幣業務佔比較高,市場風險對資本的消耗遠大於同業。■

Next Page