- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

中國面板能火幾年?

http://magazine.caixin.com/2012-11-09/100458336.html持續低迷的面板市場迎來久違的轉機。繼TCL集團主導的華星光電宣佈9月實現經營性盈利之後,近日京東方也宣佈獲得了近年來首次季度盈利。

從今年4月開始,面板行業由谷底緩慢爬升。向好行情加上進口關稅保護,讓此前一直猶豫的蘇州三星8.5代線、廣州LGD(LG Display)8.5代線今年5月分別開工。此外,京東方合肥的8.5代線已經在建,而近日又傳出京東方與重慶方面正在洽談新建面板生產線的消息。

「中國大陸的面板業正在崛起。」創維集團總裁楊東文告訴財新記者,當前國內已經實現量產的有華星光電的8.5代線,京東方的數條面板線和中電熊貓的6代線。如果再加上上述三條在建的高世代液晶面板線,楊東文認為,這些生產線一旦都達產,中國大陸將成為全世界最重要和最大的面板供應與銷售基地。

當華星光電和京東方集中發力32吋液晶面板時,韓國三星、LG和台灣奇美、友達等主流面板廠商已轉向差異化大尺寸面板,以及比高清畫質高出4倍的超高清(UD)面板上,尤其三星、LG和索尼更在研發OLED技術上下足功夫。

美國消費電子產業研究機構NPD DisplaySearch最新預測,OLED電視到今年底就會有500台出貨,而2014年出貨量有機會超過100萬台;到2016年,OLED電視的市場普及率可超3%。

這一時間表比中國面板企業的預期要緊張得多。華星光電相關人士仍樂觀地對財新記者表示,未來8-10年LCD(液晶顯示器)電視仍將是市場主導者。其他國內企業對OLED的研發也只停留在起步層面。在業內分析人士劉步塵看來,國內企業對OLED態度過於保守,大多持「等等看」的態度,「這是非常要命的心態,有可能導致我們陷入被動」。

中國面板產業的主要特徵是「量大但附加值低」,一直處於對外跟隨狀態,在技術、工藝以及良品率上,與韓國和台灣地區成熟面板企業有很大差距,仍處於製造業價值鏈中低端的被動局面。

好運氣可至明年上半年

10月26日晚,TCL(000100.SZ)交出了一份不錯的三季報。公告顯示,華星光電項目提前三個月實現設計產能10.8萬片,良品率達到95%,成為海峽兩岸產能最大的8.5代液晶面板工廠,並在9月實現經營性盈利(即不計補貼的主營業務盈利)。TCL作為華星光電的第一大客戶,前三季TCL多媒體業務的液晶電視銷量達1085萬台,同比增長51.5%。

與此同時,京東方A(000725.SZ)的三季報也令市場振奮。報告顯示,京東方第三季度實現營收75.14億元,較上年同期增加110.21%;歸屬上市公司股東淨利潤為1.52億元,同比增加116.34%。

「面板行業也該盈利了,長期虧損不符合企業發展規律。當前面板業產能並未增加,需求還在增長,尤其是智能手機和平板電腦(PAD)。」楊東文表示。

事實上,從今年4月開始,液晶面板行業就有明顯變化。先是國家相關部門將32吋以上面板的進口關稅提升到5%;6月,國家節能惠民補貼政策開始實施,32吋產品成了市場最熱銷機型,下游整機廠商對液晶面板的需求十分旺盛。

目前,32吋面板佔國內內銷的40%,主要提供方是華星光電和京東方,尤其華星光電的32吋面板產品出貨量全球第一。從當前情況看,32吋產品價格從4月到9月連續提價,上漲5%,漲勢在繼續,下游整機廠商紛紛表示「貨不好拿」。

競爭對手的讓步也給京東方和華星光電騰出了空間。受2011年面板行業虧損影響,日韓和台灣面板廠商幾乎都沒有新項目投產,奇美、友達等台灣面板廠商也逐步減少32吋面板的生產。

「這種趨勢至少會持續到明年上半年。」四川長虹多媒體產業公司總經理徐明分析,由於去年電視整機廠商積壓了很多資源,今年上半年經濟形勢不好,各家主要是清理庫存。下半年對上游資源的需求恢復,導致屏資源供應趨緊。

奧維諮詢平板顯示事業部副總經理劉闖也認同,在沒有新增產能的情況下,國內面板企業的好運氣至少會持續到明年上半年。「廣州LGD8.5代線和三星的8.5代線到明年年底能否量產還看不清,從在建來看,京東方北京8.5代線和華星光電都超期完成,按照京東方的情況,明年第四季度其合肥的8.5代線就可以實現量產,這比三星和LG要快。」

劉闖認為,從下游整機市場來看,在明年5月31日第一批節能政策退出之前,新老產品的替換以及傳統CRT(顯像管)電視退市,可能導致明年上半年廠商們出貨慾望加強,淡季不淡。

明年下半年可能出現一些不確定因素。徐明認為,國內電視機市場從CRT到現在的LCD時代,年銷量維持在4000萬台,明年也不會有大變化。而發達國家如北美、歐洲的需求會下降,南美、中東一些國家需求會增長,「但增長不會像以前那麼快。因此,對上游面板的需求,明年上半年依然會比較旺盛,下半年則可能恢復正常。」徐明表示。

|

LCD日企賺大頭

總投資規模達245億元的華星光電,號稱是深圳市建市以來投資最大的工業製造項目。自2010年初動工建設,17個月建成投產、10個月爬坡達產,在同類生產線中建設速度最快。在行業分析師梁振鵬看來,華星光電這條高世代線這麼快就開始盈利,出乎市場預期。

前身為北京電子管廠的京東方,目前在北京、成都、安徽合肥、河北固安、江蘇蘇州、福建廈門、內蒙古鄂爾多斯擁有七個製造基地,擁有4.5代線、5.5代線、6代線、8.5代線等多條面板生產線。

業內人士普遍認為,相形之下,華星光電比國企京東方更有活力。「TCL投資華星光電時,目的就是盈利賺錢,而京東方更多代表政府,政府出於國家戰略安全角度考慮,要大力發展面板產業。因此,不管是人才聘用、激勵機制還是運營模式,兩者都有很大差別。」

當前,京東方在加速合肥8.5代線建設同時,又與重慶洽談新的面板生產線。「因為京東方不怕虧損,而華星光電一旦做不好,TCL就會被拖死。」梁振鵬認為,華星光電也得到深圳市政府在土地、稅收等方面大量優惠,目前其主攻的中低端市場在總體市場萎靡、高端市場需求不高的情況下,「前景仍比較樂觀」。

當華星光電發力32吋液晶面板的時候,台灣奇美和友達6代以下面板生產線開始轉向切割平板電腦和智能手機面板,而6代以上高世代線則傾向39吋、47吋、60吋等差異化的大尺寸產品。同樣轉向切割更大尺寸和更高附加值液晶面板的還有韓國三星和LG。三星對中國的面板供應正不斷減少,其主要客戶是日韓家電廠商,主攻中高端市場。

「32吋其實不賺錢,如果漲價幅度再大些,其他廠商也會跟進,價格會很快下行。」徐明認為,當前國內面板廠主要還是以數量和提升成品率為發展目標,這方面跟台灣和韓國企業還有差距,「雖然這些差距暫時不影響銷售」。

韓國和台灣地區的面板企業現在都力推UD面板,這也是針對面板同質化趨勢採取的差異化競爭手段。LG、創維、康佳等國內外電視廠商紛紛推出超高清電視等高端產品來佔領市場。高端市場廠商多採用三星、LG和奇美、友達的面板。據劉闖介紹,華星光電和京東方當前還只能生產超高清面板的樣品。

「從全高清到超高清面板,技術上可延續,華星光電和京東方未來一年內可能量產超高清面板,但至少落後日本和台灣廠家半年到一年。」梁振鵬表示。

不過,超高清市場到底有多大,業界也有分歧。「雖然看起來更加清晰,但超高清的片源和3D的片源一樣少。」劉闖認為,國內企業在運作各種新概念上面,比消費者的需求還要前衛。

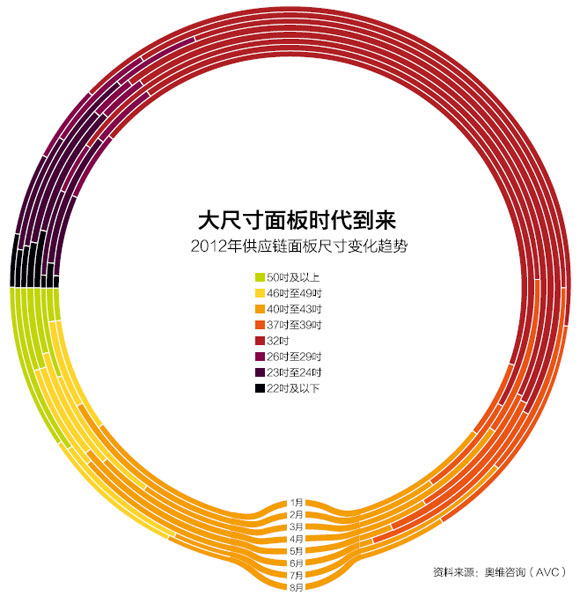

下游廠商已開始把重點放在50吋以上的大尺寸產品上。群智諮詢數據顯示, 2012年全球50吋以上液晶面板出貨量將接近2000萬,同比增長約167%。2013年50吋以上大尺寸仍將保持高速增長。

「一是因為32吋雖然量大,但拿不到貨;42吋有貨,價格又太高;都不如拿50吋以上的面板做高端。」據劉闖介紹,年初50吋以上大尺寸彩電放量只有10%,國慶期間這個數據提升到了17%,50吋彩電更是比年初增長了3倍左右。在提供大尺寸面板方面,華星光電和京東方從技術到良品率都還需要提升。

過去很長一段時間內,全球液晶面板的競爭是韓國、台灣、日本的競爭。隨著中國本土面板產業的佈局以及日本彩電製造業漸趨沒落,全球面板資源競爭逐步轉向中國大陸、台灣和韓國三者的競爭,尤其中國大陸成長更快。

但日本彩電企業沒落,並不意味著日本在面板上失去競爭優勢。「整個面板行業真正賺錢的還是日本企業。製造面板所需的玻璃基板和彩色濾光片主要來自日本。一條8代線接近40億美元的投資,有一半會用來購買佳能公司等生產的相關設備。」京東方劉丹告訴財新記者,假設一條8代線總共能產生30億元利潤,一開始就會被日企拿走15億元。

在家電業內人士劉步塵看來,未來韓國的液晶面板競爭力也會很快下降,因為他們在圖謀向OLED轉型。

缺席OLED

三星電子會長李健熙曾說,「電子企業們正展開混戰的顯示器領域,是決定未來哪家企業獲得領導權的複雜領域。」從CRT到LCD時代,面板技術變革很大程度上決定了全球彩電業的競爭格局。如今,業界開始了對下一個可能引領行業趨勢的新技術OLED電視的研發爭奪,三星更是在集團層面將生產OLED電視看作關係企業生死存亡的大問題。

OLED和LCD不同,自有光源,更薄更柔軟,甚至可掛可卷,反應速度比LCD快1000倍以上,同時更加省電。這無疑是顯示領域的一場革命。

當前,OLED主要用於智能手機。在大尺寸切割方面,雖然三星和LG曾展示過其OLED電視,距離量產還有很長的路。「尺寸越大,良品率越低,所以只能用在中小尺寸上,比如三星手機以及PAD上。大尺寸的良品率在20%到30%之間,工藝成熟度和良品率問題影響了整個OLED的終端推廣。」劉闖表示。

此外,超高清電視逐漸推向市場後,也可能延緩OLED電視上市的時間。梁振鵬認為,一方面超高清電視能搶走等離子面板的市場份額,因為後者在分辨率上很低;另一方面,超高清電視的推出將迫使OLED生產廠家進一步投入人力、物力提升OLED的分辨率,在技術上也會將量產時間表至少推後兩三年,「因此未來三到五年內,OLED對面板行業不太可能造成實質性影響。」

楊東文也認為,OLED 電視要真正產業化至少需要三年時間。他表示,當前的超高清電視在清晰度和色彩飽和度等方面得到很大改善,對OLED電視是強勁的競爭,「國內面板企業與其在OLED技術上大量投入,不如提升LCD技術,比如在超高清上多下功夫。不僅投入少,價格更便宜,技術也更易突破。」

華星光電相關人士則更為樂觀,「目前OLED技術尚存在技術瓶頸,難以在大尺寸面板上進行商業應用。LCD目前依然是市場主流,佔有市場90%的份額,仍然有較大的發展空間。因此OLED電視難以在短期內獲得普及,未來8-10年LCD電視依然是市場主導者。」

但更多業內人士認為,兩三年後,OLED可能會量產,一旦OLED大批上市,將對LCD帶來巨大衝擊。「預計2015年之前OLED將大規模走向市場,最遲明年消費者有望在商場看到大屏幕OLED電視產品出售。」劉步塵告訴財新記者,三星、LG和索尼都在積極推動OLED,但沒有看到中國企業在OLED上有實質性動作,尚停留在前期準備層面。

「OLED技術也是三星和LG在中國遲遲猶豫不決的原因之一,他們在考慮是直接建一條OLED生產線,還是繼續投資LCD8.5代生產線。」劉闖認為,三星和LG的中國項目在金融危機前就已獲批,除了受前兩年面板行業過剩等因素影響延遲開工以外,還有一個原因就是沒想清楚到底投哪種生產線。如果等OLED生產線在韓國成熟時再來中國投,時間上跟不上。「因為產出後還要爬坡,面對市場挑戰。而OLED更薄、應用也更廣,除了手機、電視、電腦,在公共顯示器比如大型活動現場的顯示設備方面可能市場更大。」劉闖表示。

當前國內企業還在大上液晶面板高世代線。業內有種聲音認為將LCD技術工藝和設備花少量資金升級,也可生產OLED。但看看三星在OLED上的突破之難,這種升級轉換恐怕不易。「現在中國企業與日韓企業在技術層面差距並不大,一旦三星推出新技術,台灣拿到樣品三個月後就能研發出來,而大陸半年後也能研發出來,技術差距越縮越小,市場卻未必會等你。」劉闖表示。

楊東文認為,除了技術上需要進一步突破,國內面板企業還面臨兩個重要挑戰,一是投資主體太多,各級政府的介入導致運營效率降低;二是OLED的投資主體可能更多,滿地開花、資源不集中,技術難題就更難突破。■

Next Page