- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

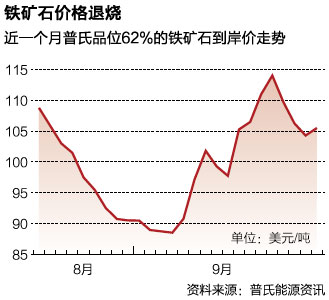

礦山開始緊縮

http://magazine.caixin.com/2012-10-01/100443871_all.html從8月下旬開始,鐵礦石價格出現一輪急挫。9月4日,普氏品位62%鐵礦石價格指數到岸價跌至88.5美元/噸,創下2009年以來的新低。儘管在9月13日美聯儲宣佈了第三輪量化寬鬆政策之後,鐵礦石價格短暫站上110美元/噸,但隨後又出現小幅下跌。

多位業內人士對財新記者表示,此輪引起鐵礦石價格波動的因素,除有部分恐慌性拋盤外,最重要的是中國鋼鐵需求減少、鋼廠去庫存化的影響。

供應側的風險正逐步深化。國際三大礦山——必和必拓(BHP Billiton)、力拓(Rio Tinto)和淡水河谷(Vale)今年上半年業績與去年同期相比均出現大幅下滑,鐵礦石價格同比亦下降約20%。產品價格下降對礦山資本支出和現金流產 生直接影響。必和必拓已對外表示,不會在2013財年(截至2013年6月30日)審批通過任何大型項目投資。自身定位為鐵礦石領域新興力量的 FMG(Fortescue Metal Group)也將其野心勃勃的擴產目標由1.55億噸下調至1.15億噸。

儘管力拓沒有對外表示調整今年的資本支出計劃,其首席執行官艾博年(Tom Albanese)9月14日接受財新記者專訪時稱,投資需要與公司財務狀況相匹配,「不可能無限制投資下去,商品價格下降肯定會影響我們在擴產方面的投入。」 對於鐵礦石生產商而言,中國需求依然至關重要。「這輪擴產賭的就是中國的下一輪經濟增長。」艾博年說。

告別超級繁榮

鐵礦石行業,甚至整個大宗商品市場,都不會重演過去數年來的超級繁榮行情——這已經成為行業共識。標準普爾在9月的一份報告中預計,全球經濟疲軟帶來的大宗商品價格走低將在未來12個月中持續。由於鋼廠去庫存和中國鋼鐵需求的放緩,鐵礦石低價或將延續到今年年底。

早在今年5月接受財新記者專訪時,必和必拓首席執行官高瑞思(Marius Kloppers)就曾表示,鐵礦石領域極端景氣的情況不會再出現了。「我想這就是我們現在所處的階段。這不是說出現急劇下滑,只是增長速度放緩,因此供應會更加寬鬆,單一的鐵礦石公司將有一段不那麼好過的日子。」

必和必拓2012財年(截至2012年6月30日)鐵礦石產量1.6億噸,同比增長18.7%

但歸屬於股東的利潤為154億美元,同比減少34.8%,經營性淨現金流亦同比減少18.9%。今年上半年,力拓淨盈利59億美元,同比下降22%,經營性現金流78億美元,同比減少39%;淡水河谷的總經營收入則為 234.89 億美元,同比低18.7%。

大宗商品價格疲軟的局面已經影響到了整個澳大利亞。9月16日,澳大利亞資源、能源和旅遊部長弗格森向彭博社表示,全球大宗商品的價格繁榮已經 過去,澳大利亞需要提高生產率以保持競爭力,「從高價中掙容易錢的時期現在過去了」,而壓力來自管理、勞動力和基礎設施建設等方面。

中國需求對於國際礦山至關重要,但爆髮式需求也許不會重現。儘管各大礦山對於中國近期可能出台的經濟刺激計劃十分關注,但普遍認為中國經濟刺激將更加溫和。艾博年預計,比起2009年,本輪刺激政策可能將更為緩慢地逐步實施。

9月25日,淡水河谷鐵礦/戰略部門執行董事馬定思(José Carlos Martins) 在北京向財新記者表示,接下來的六個月,相信市場情況不會有很大的變化,「明年中國可能受政府刺激政策推動,對鐵礦石需求有一定的提升,但(需求)像以往那樣迅速增長的可能性不大。」 他還預測,如果中國的鋼鐵需求不出現大規模增長,中期鐵礦石價格將維持在100美元-120美元/噸的水平。

淡水河谷的銷售策略已有所調整。在中國進口鐵礦石市場,淡水河谷的現貨銷售比例曾一度低於「兩拓」,但目前淡水河谷加大了在現貨市場的銷售力 度,電子招標和現貨平台均表現相當活躍,有行業人士認為其現貨比例已經接近甚至超過「兩拓」。同時,為了適應價格的快速變化,淡水河谷的現貨銷售週期從過 去的40天加速到了兩週。

馬定思對此回應稱,選擇長協還是現貨由客戶的需求來決定,在價格下行的時候,中國客戶更願意選擇現貨交易方式。目前,淡水河谷在中國市場的現貨銷售比例約為50%,全球範圍內現貨比例約30%。

在鐵礦石市場走向新週期時,三大礦山的一個共同策略是分散資產配置。必和必拓在北美頁岩氣和頁岩油領域進行了大規模投資,同時將鉀肥視作發展的 重點之一;艾博年則向財新記者提到了銅、焦煤、二氧化鈦和氧化硼等產品;而馬定思表示,淡水河谷目前的兩大支柱是鐵礦石和鎳,但未來的增長將出現在肥料、 銅、焦煤和生物能源等領域。

|

供應側風險

正是中國的材料密集型增長週期,使得過去數年鐵礦石價格創下新高,也大大提振了國際礦山的利潤率。大小礦山們對回報率上升的反應十分熱烈,紛紛展開擴產計劃,有的甚至十分激進。這使得全球產能走向多元化,但中國需求卻在這波擴產興起的過程中悄然減退。

FMG是激進擴張卻遭遇行業景氣下滑的典型。2009年,FMG推出了野心勃勃的擴產計劃——將產能提升至1.55億噸,這與其實際產能相差甚大,每年需要數十億美元的資本支出。2012財年,FMG的出貨量僅為5580萬噸。

9月4日,FMG發佈公告,宣佈了一系列減少資本支出和運營成本的措施。包括暫緩所羅門礦區部分項目和港口泊位的建設,將2013年6月擴產至 1.55億噸產能的計劃下調為2013年3月實現1.15億噸產能。這將為FMG節約16億美元的資本支出。同時裁員和降低運營成本能夠減少3億美元的開 支。除此之外,FMG還在尋求出售所羅門礦區的電站設施以及部分出售North Star磁鐵礦項目。

但9月5日惠譽仍將FMG的評級下調至負面BB+。惠譽認為,FMG的決定反映了鐵礦石價格下降給公司流動性帶來的影響。現在的舉措能夠部分緩 解壓力,但仍需要鐵礦石價格恢復到110美元/噸。一位礦業人士告訴財新記者,鐵礦石價格在90美元/噸左右時,FMG每噸出貨的利潤不足10美元,銷售 帶來的現金流難以支撐其擴產計劃。

9月13日,有媒體報導稱FMG要求銀行對其貸款進行展期。這引發了市場對於其流動性的擔憂,FMG股價急挫11.8%,並宣佈停牌。FMG回 應稱其舉動符合所有的銀行契約,公司正處於與借款人就在鐵礦石市場波動中可能的豁免進行討論。9月18日,FMG宣佈獲得45億美元的抵押信貸融資,用以 償還現有貸款和增加流動性。

必和必拓亦放慢了項目建設的腳步。目前必和必拓共有20個進行中的大型項目,需要228億美元投資,主要將發生在2013財年,因此在這段時間,公司不會再批准新的大型項目。對於奧林匹克壩(Olympic Dam),必和必拓表示不會由於西澳政府設置的最後期限(2012年12月15日)而批准這一項目,同時將選擇資本密集程度更小的方案和技術進行項目建設,以確保經濟性。其外港(Outer Harbor)建設也將暫緩。一位熟悉必和必拓的礦業界人士認為,高瑞思執掌必和必拓五年,其積極進取無人質疑,但目前也在遭受來自投資者關於資本支出和投資回報方面的壓力。

艾博年在提到近期鐵礦石價格走勢時表示,生產商需要看的是未來中長期的趨勢,需要以低成本生產應對市場波動。而在供需方面,如果價格上漲,投資 和供應商會增加,而供應量的增長又會帶來價格的下跌,如此循環往復。在市場價格低於大部分供應商的成本後,供需會得到相對平衡。

馬定思認為,中國國內高成本的鐵礦石將被進口礦所取代。按照淡水河谷的計算,鐵礦石價格在100美元/噸的水平時,中國國內產量的70%就會受到影響,甚至有停產的可能性。

但對於擴產計劃,馬定思態度堅定,他向財新記者強調淡水河谷不會縮減高達214億美元的全年資本支出計劃,同時將保證生產,滿足中國的需求。淡 水河谷的數個大型項目都將於2015年後建設或投產,在問其是否擔心屆時供應側情況進一步惡化時,馬定思強調的是淡水河谷的低成本優勢。

但淡水河谷現在面臨的不利局面,還包括在巴西國內與聯邦政府就營業稅和礦業稅存在爭議,其中一些問題已經進入司法程序。這可能為淡水河谷增加數百億巴西雷亞爾的支出。

對於中國的鋼鐵需求前景,三大礦山的看法差別不大。艾博年預計,未來15年中國鋼鐵產量將達到10億噸/年,儘管絕對量仍然很大,但增速已經減 緩。必和必拓的預測是,到2025年中國的鋼鐵產能將達到11億噸。馬定思則預計,未來十年中國鋼鐵消費和產量年增長率為2%-3%。鐵礦石供需格局可能 在不久的將來迎來轉折點。

瑞銀在近期的一份研究報告中預測,2014年鐵礦石供應將出現大量過剩,從而使價格承壓。這將使得磁鐵礦成為更加邊緣的生產商。

目前的市場情況,給中國企業海外投資的鐵礦項目帶來了巨大的挑戰。

中信泰富的中澳磁鐵礦項目(SinoIron)多次遭遇預算增加和項目建設延期,數位接受財新記者採訪的人士都認為,即便今年年底能夠實現第一條生產線的運行,也無法帶來正向的投資回報。

而目前撂荒的中鋼中西部鐵礦則要看三菱Oakajee港口和鐵路的建設情況。「假設Oakajee項目在2012日歷年提出申請並獲得批准,我們認為該項目要到2016-2017日歷年才能投入運營。」瑞銀在上述報告中表示。■

Next Page