- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

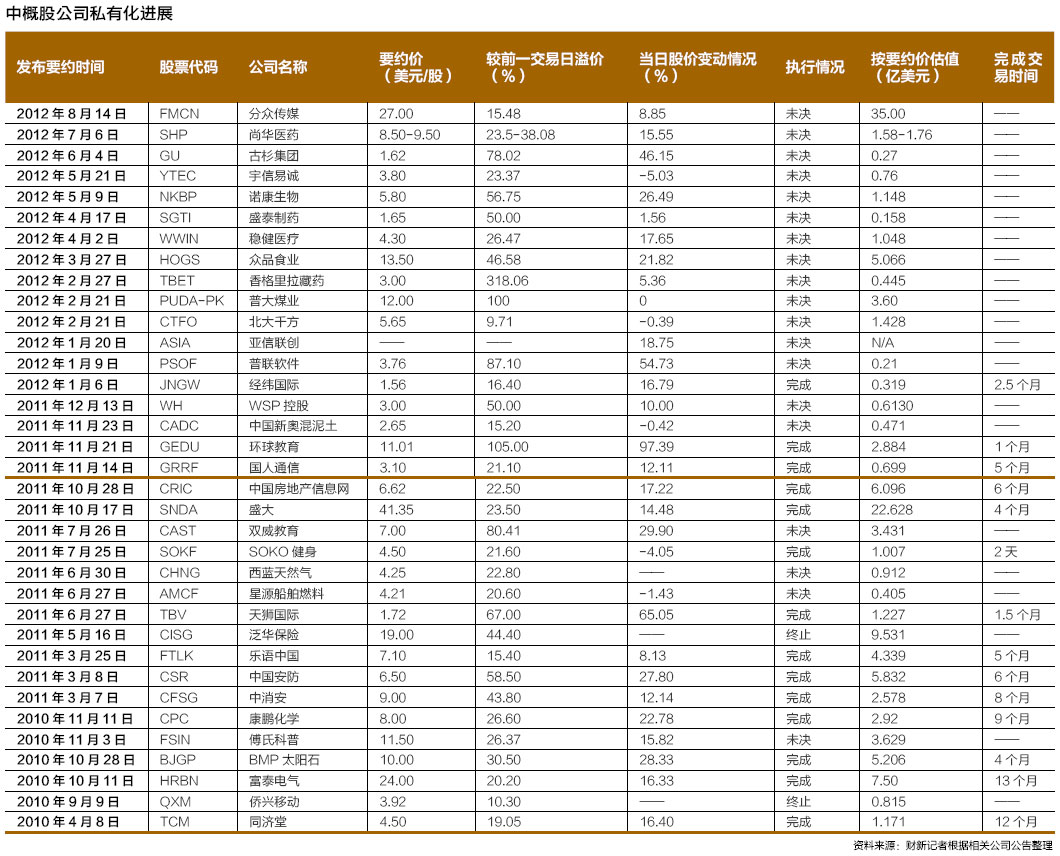

中概股回國潮

http://magazine.caixin.com/2012-08-24/100428098_all.html當年漏夜趕科場,今日辭官歸故里。曾為出境上市頗費安排的中概股公司,在高度市場化且高度監管的美國市場洗了個越洋澡。如今,它們紛紛調頭西歸,盼望能拆紅籌改結構,盡快投奔高溢價、監管環境相對寬鬆的中國A股市場。

毫無疑問,中概股回歸潮已經形成,並將來得更加猛烈。

據財新記者不完全統計,算上剛剛公佈私有化方案的分眾傳媒,從2009年10月以來,已經有36家在美上市中概股公司宣佈私有化,分眾傳媒也是今年第14家宣佈私有化的中概股公司。

與此同時,因擔心持續一年多的大規模做空行為危害中國金融安全,中國政府收緊了對工商檔案等資料的管制,並對協助外國做空機構調查中國公司的人員進行調查,做空機構的施展空間已非常有限。8月7日,另一著名做空機構香櫞(Citron Research)表示,將把目光轉向在中國經營的美國公司。

融資掣肘

「美國對中國公司理解不全面,市場好的時候還行,一出問題就一棒子打死。股價跌了,名聲壞了,持續融資能力沒有了,花這麼大的精力和資源去維持一個上市地位,意義不大。」中信資本CEO張懿宸對財新記者表示。中信資本是此次私有化的參與者之一。

一般而言,除法律事務更麻煩,PE在私有化項目中的估值模式和其他項目並無不同。

第一種方式是將其視作未上市公司,看其實際內在價值是多少,依據內部的財務模型來定價;第二種是與市場上可比較公司比對;第三種是考慮流通股股東的換手率和買入成本,研究分佈的比例,據此定價。但第三種方法較為少用。

「通常來說,合理區間就是過去的加權平均價,比如10天或30天,溢價15%-30%都可以。」他說。「分眾這個價格還是可以的。」

能不能從市場上找到合適的錢,是私有化成功的前提。

「一個退市交易能否完成,最關鍵的是看融資。其實很多公司都在考慮退市,現在看到的只是冰山一角。大部分公司之所以還沒有公開宣佈,都是在做與融資有關的準備工作。」 美國謝爾曼思特靈律師事務所律師薛芳說。謝爾曼思特靈律所自2010年以來參與了14家中國公司的私有化交易。

是否有PE參與私有化,與中概股公司的市值有關,也與其股權結構有關。據介紹,耗資較少的私有化不一定引入PE,如股權集中度高達70%的盛大 網絡(NASDAQ:SNDA);耗資較多的私有化,大股東難以獨力完成,就有可能引入PE協作。分眾因股權較分散,耗資較多,因此引入了五家PE合作。

金杜律師事務所高級合夥人張毅表示,私有化既可能是PE從外部推動,也有可能是公司大股東主動找PE。在私有化浪潮中,可以看到許多PE在英國AIM、新加坡市場和美國市場篩查式地尋找項目。

此前私有化失敗的案例中,不乏融資方面出現問題。

由於風險較大又缺乏經驗,中國境內銀行機構尚不支持這種貸款形式,中概股私有化的貸款幾乎全部由國開行及外資行提供。

貸款比例依靠談判達成。張永良介紹說,如果中概股公司規模大、信用好、知名度高,槓桿率可以達到七成,否則可能只有五成。利率也根據不同公司而變化。主要是股權質押方式,據他的經驗,四至五折已經相當高。

國開行在中概股私有化市場相當活躍,境外的絕大部分大型銀行也都在做,「利率方面,Libor加12個、15個點都有,甚至可能更高」。一位PE行業人士透露。「國開行的利率相對低一些。另外國外有PE還可以附帶提供債權融資服務。」

貸款期限長短不一。有些公司只需要過橋貸款,有些公司則需要較為長期的貸款。在槓桿率較高的私有化中,由於利率也較高,數年內要依靠公司運營的利潤連本帶息還清,幾乎是不可能的。

|

回歸何處

私有化完成之後,公司也許要經歷一些結構上的手術,才能具備再次登陸資本市場的條件。

如果仍以境外公司身份在香港上市,除VIE結構本身不受歡迎外,公司架構無須太大改動。「現在VIE在哪兒都不好上了。」金杜律師事務所合夥人張永良說。但對禁止或限制類行業,VIE結構的替代方案還沒有出現。

對準備在A股上市的公司來說,又分為兩類。律師們將該過程統稱為做拆紅籌結構。「VIE回A股更簡單,因為國內的結構很明確。只要解除原來的合同,排除所有法律風險就可以了。」張永良說。

實行股權控制的境外上市公司,手術更加複雜,需要許多交易去重組,發生很多現金的流轉,成本高,時間長。

「要把國內某個實體變成股份公司。是不是要把海外整個結構拆回來,從樹形的縱向的公司結構,變成扁平的橫向的?自然人拆回來變成直接持股,什麼情況下可以不拆?」張毅說,「這些都是要考慮的細節,也要和證監會的要求相吻合。」

拆紅籌架構時,還涉及到海外美元基金的問題。如果不是外商禁止和限制類,那麼美元基金可以作為股東繼續存在。如果存在產業限制,那麼美元基金就需要退出,或者轉給境內人民幣基金,吳小亮說。

「回國內上有很多特別的規定,比如要放到一個上市主體裡,根據目前上市規則,公司合併後幾個指標只要有一個超了100%,那就要運營一個完整的會計年度。也就是說,如果今年完成私有化,2013年運營一年,2014年才能申請上市。」張永良說。

「證監會對轉國內結構有過一個指引性意見,意思是如果法律和財務沒有問題,是一個好公司,創始人又把股份放回國內來,就可以通過。二六三(002467.SZ)就是這樣操作的。」一位PE業內人士說。

多位人士表示,證監會對紅籌架構搭建和廢除的合法性一直特別關注,舉例而言,之前成立中外合資企業或海外獨資企業時,架構是怎麼弄出去的?外匯方面是否合法?十號文的問題有沒有?是否需要補稅等等。

「中國證監會非常注意公司的資產狀況和歷史沿革。」張永良說。「在國內上市這個問題不可迴避,規範的過程可能也會比較長。」

此前,證監會的態度是「有點問題都不行」,但近年來「態度更為務實靈活,不像以前那麼機械」,「現在只要做了適當補救,對將來股東不會有危害的,並且是一般公眾能夠接受的就可以。」

二六三在2005年計劃美國上市,並建立了返程投資架構,2006年又決定在境內IPO,便廢止了海外架構。2010年登陸深交所中小板時,這家公司在招股說明書中花了15頁篇幅來解釋2004年11月至2007年8月間發生了什麼。

張毅說,海外上市公司並不都是在交易所掛牌,一些櫃檯交易的公司也具有投資價值。但這些公司之前在做紅籌結構的時候,法律上可能欠規範。而PE對這些問題也非常關注,因為直接關係到未來再次上市。

訴訟與失敗

私有化的另一主要困難,是可能在這個熱愛訴訟的國家惹上大量官司。

公司註冊地點是私有化要考慮的一個重要因素,薛芳說,註冊地的不同會導致交易完成的速度、費用以及交易的訴訟風險都不相同。

在美國註冊的公司,要遵循所在地州法律的規定,對董事的誠信義務、退市程序、對小股東的保護都有很詳細條文和案例法指引。而開曼法律則沒有針對退市的相應規定,對董事誠信義務的要求相對寬鬆。

「律師曾表示,每個私有化項目背後可能都有300萬-500萬美元花在訴訟上。通常是獨立委員會、提私有化建議的一方和公司創始人各聘請一撥律 師和財務顧問,然後中介機構互相打。」PE方面的人士說。如果獨立委員會不能代表小股東利益,就會遭到SEC起訴。在信息披露方面,公司也很容易被告,但 最後大部分訴訟都是花錢和解。

私有化價格是否公允,也是訴訟的焦點。「依照公司章程的多數同意就說明私有化通過了,但即便通過了,訴訟還是可以繼續。」張毅說。他曾遇到過私有化客戶因訴訟過於麻煩,最後撤回了私有化要約。

私有化本身所需時間從數月到兩年不等,但許多環節都有可能導致失敗或撤回,但除價格無法達成一致外,公司往往不會公佈私有化失敗的真正原因,如 目的不夠明確,市場行情突變股價劇跌,PE前期盡職調查不夠,過程中發現公司未能達到期望甚至有問題,決定撤回私有化建議,但是這些都實際存在。此外,行 業本身的波動也會影響到私有化成敗。

雖然美國市場對中國企業的吸引力看似日漸消失,但是也有不少中國企業表達了對美國效率的懷念,其一是誠信有價,其二是美國監管系統信奉完全的市場化和自律,美國效率亦令上市公司們懷念。

北京大學法學院教授彭冰表示,中國公司在美國市場私有化的案例,對中國完善相關法規也有借鑑意義。「而中國的證券法沒有關於主動退市的規定,曾有一家公司想要主動退市,但無規則可循。公司法講合併一般都是換股,是否可以給錢也沒有具體規定。」

雖然大部分提出私有化的中概股都已對去向作好計劃,不外乎出售、合併、再上市幾種。再上市中,不少又是以A股為目的地。私有化僅僅是套利一攬子安排中的第一步。「最不行的話可以在香港上,最好是在A股上,雖然現在還沒出現成功的例子。」前述PE人士表示。

不過,這是一個不能說的秘密。前述PE人士和律師表示,如在私有化過程中或私有化後的一段時間內,表達了這種意圖,有可能引發訴訟。「投資者可能會告你誤導。因此,再上市要有一段間隔時間,至少一年以上,再上市時的業務最好也加點減點,體現和以前不一樣。」■

Next Page