- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

地方銀行密集股權轉讓

http://magazine.caixin.com/2012-08-17/100425417_all.html7月以來,在各地產權交易平台進行股權轉讓的地方銀行突然增多。財新記者統計,截至8月3日,涉及股權轉讓的城商行、農商行等共有13家。6月在各地平台轉讓股權的地方銀行是4家,1-5月只有8家。

7月以來的股權轉讓清單包括江蘇常熟農村商業銀行、大連銀行、廣發銀行、齊商銀行、江蘇江南農村商業銀行、烏魯木齊銀行、廈門銀行、黑龍江龍江 銀行、北京農商銀行、河北銀行、甘肅銀行、徽商銀行、蘭州銀行。在銀行股市況不佳的情況下,此班未上市地方性商業銀行的股權轉讓各顯神通。

北京銀行(601169.SH)、南京銀行(601009.SH)及寧波銀行(002142.SZ)在A股上市的城商行,當前的平均市盈率不到 6倍。此批在產權交易平台轉讓股權的13家銀行,靜態市盈率絕大多數均超過3家已上市城商行的平均市盈率。儘管如此,股權網CEO劉軍廠認為,股權轉讓的 價格已有所回落,「以前掛牌價4元,可能成交價是3.9元,現在只能掛3.5元,最後可能3.3元就成交。總體跌了約10%-20%」 。

在7月以來轉讓股權的13家地方商行中,正在排隊上市的有3家,分別是常熟農村商業銀行、大連銀行和徽商銀行。而受訪的甘肅銀行和河北銀行股權轉讓項目經紀人都表示「有上市的預期」。

擬上市地方性商業銀行的股東人數動輒上萬,這有悖於「股東人數不能超過200人」的上市要求,上市前清理股權的壓力很大。

一位資深業內人士認為,股東在這個時間轉讓股權,排除掉和上市有關的因素,缺錢也是一個直接原因。

7月27日在上海產權交易所掛牌的河北銀行雖未公佈轉讓方身份,但其經紀方表示:「股東資金流不太寬裕,轉讓股權是出於變現的考慮。」 當財新記者詢問常熟農商行副行長秦衛明股權轉讓和股東的經濟效益是否有關,他表示「應有一定關係」。

一位銀行業分析師也對財新記者表示,近期經濟形勢不好,在整個實業領域,企業流動性的壓力在加劇。因此,股東缺錢應該是此次股權轉讓風潮的主要原因之一,而此番轉讓的股東也多為受經濟下滑影響較大的民營企業。

有價無市

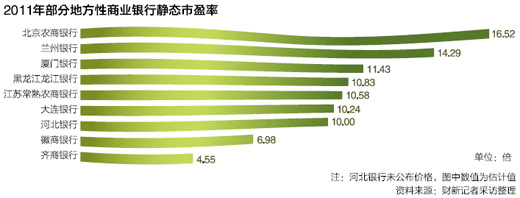

在這13家股權轉讓的地方商行中,有10家給出了掛牌價格,每股價格從1.06元到5.5元不等,平均價格為3.45元。按照其掛牌價計算,相當於4倍到16倍市盈率估值,標價高低懸殊很大。

其中北京農商銀行2011年年報顯示每股收益為0.23元,按其掛牌價每股3.8元折算,其初步匡算的靜態市盈率為16.52倍;蘭州銀行 2011年每股收益為0.28元,按其掛牌價每股4元計算,市盈率為14.29倍;徽商銀行2011年每股收益為0.43元,按其掛牌價每股3元算,市盈 率為6.98倍;齊商銀行2011年年報顯示每股收益為0.53元,按照掛牌價每股2.41元折算,市盈率僅為4.55倍。

除此之外,其餘地方性商業銀行初步匡算的市盈率均為10倍左右,如大連銀行市盈率為10.24倍,江蘇常熟農商行為10.58倍,黑龍江龍江銀行為10.83倍,廈門銀行市盈率為11.43倍,河北銀行未公佈價格,但知情人士也透露市盈率將在10倍左右。

甘肅銀行的掛牌價格最低,折合每股1.06元。根據北京產權交易所的信息,其轉讓股東為甘肅銀光化學工業集團有限公司,此次轉讓其持有的30萬股股份,佔甘肅銀行總股本的0.0086%,掛牌價格為31.89萬元。

「我們是以淨資產價格賣的。」負責此次轉讓的經紀方向財新記者表示,甘肅銀光隸屬於中國兵器工業集團公司,按照後者內部戰略調整的要求,非控股和非主營的業務都要退出,因此作為「副業」的銀行業務也必須剝離。

按照報價計算,河北銀行為10倍市盈率,當財新記者詢問其經紀方股權轉讓進度時,對方表示「只有幾家投資者有意向諮詢。截止時間也不一定是網上所說的8月底,可以根據購買情況放寬」。

中國人民大學財政金融學院副院長趙錫軍稱, 「有的投資者接盤是為了藉機獲得銀行牌照,因為銀行業的牌照較為稀缺,並不好拿。但這就不是簡單的入股,而是需要控股。如果不能控股,單純作為投資買一部分股份,劃不划算就要好好考慮了。」

股市投資者預期在商業銀行資產質量將持續惡化,不良貸款抬頭,因而給銀行股以極低的估值。接近銀監會的知情人士透露,監管檢查發現,少數中小銀行特別是城商行的貸款分類數據質量較差,剔除分類的偏離度因素後,有的銀行的不良貸款率會翻一番。

追溯近兩年的地方商行股權轉讓,最終以低價折賣收場的不在少數。如2010年10月,上海電力(600021.SH)擬以1.58億元受讓福建 海峽銀行的5000多萬股,當時未能成交;一年之後,上海電力再次轉讓同數股權,但總價已縮水1000萬元。再如廈門銀行,曾於今年5月以6.5元/股的 價格轉讓2495萬股股權,卻因定價過高而無人參與,直至6月以每股5.1元的價格被拍走,折價逾20%。

|

上市前清理?

截至2012年7月26日,總共有15家地方銀行正在證監會排隊上市。其中有9家仍在初審,6家處於落實意見反饋中,沒有一家進入預披露階段。

近兩年來,自然股東的人數過高等問題,使得監管當局對此類銀行上市頗為謹慎。

自2007年寧波銀行、南京銀行、北京銀行三家上市之後,地方銀行上市進程被凍結。寧波銀行高管持股較高、北京銀行出現大量「娃娃股東」等現象,飽受外界爭議,使監管部門擱置了後續的地方性商業銀行上市計劃,開始考慮相關規範。

一位券商人士告訴財新記者,如果股東人數多是2006年以前形成的,就不會對IPO形成障礙。2010年9月,財政部及「一行三會」(央行、銀 監會、證監會、保監會)共同下發的《關於規範金融企業內部職工持股的通知》(以下簡稱97號文)規定,以新《公司法》實施為界,2006年以前地方商業銀 行上市股東超過200人的可申報上市材料。

由於歷史原因,城商行多以合併當地城市信用社而來,天然存在股權結構分散、自然人持股、員工持股多的問題。2007年北京、南京、寧波三家銀行上市,其股東數均超過200人,不符合當時《公司法》的規定。 「我們也不比它們差,憑什麼不讓上呢?」一位沿海地區城商行人士至今都有些不平。

另一位負責大連銀行上市的券商人士告訴財新記者,「北京銀行、寧波銀行、南京銀行上市時股東都超過200人,只要2006年1月1日新公司法生效以後不要超過兩百人就行,這是對企業歷史的尊重,證監會也從來沒有在這個問題上為難大家。」

財新記者查閱了三家銀行歷年報表上登記的股東總數,顯示徽商銀行2006年底20521戶,2011年末16382戶;大連銀行2006年底 5179戶,2011年底5199戶,常熟農商行最早披露的年報為2008年,當時股東總數為3107戶,2011年底為3115戶。

由此可見,三家銀行的股東人數規模大都形成較早,為了上市清理股權的壓力並不大。有券商人士表示,即使股東人數仍然超過限制,也可以通過工會或職工持股會等方式間接託管,從而滿足上市要求。

職工股問題長期以來也是企業清理股權的原因之一。97號文規定:「公開發行新股後內部職工持股比例不得超過總股本的10%,單一職工持股數量不得超過總股本的1‰或50萬股(按孰低原則確定),否則不予核准公開發行新股。」

各家地方商業銀行近年來也開始清理職工股權。以常熟農商行為例,2008年其董事長吳建亞、董秘徐惠春、董事樊國清、監事長吳偉民、監事錢月 寶、行長宋建明均持有56.376萬股。2010年隨著97號文的頒佈,常熟農商行開始清理股權:2010年共發生股權轉讓830筆,共計轉讓股份 5675萬股,佔總股本的6%;2011年共發生股權轉讓74 筆,共計轉讓股份1190萬股,佔總股本的0.78%。

經過幾輪股權清理,2011年年報顯示,除了錢月寶還持有127萬股外,其餘各股東持股數均已縮減至50萬股。職工共持股1.56億股,佔總股本的10.28%,基本完成97號文要求。

「我們早已完成了上市前股權清理,」常熟農商行副行長秦衛明對財新記者表示,現在轉讓股權和上市前股權清理無關,主要是股東對農商行上市前景並不太看好,「大家都知道今年上市肯定沒戲。」

「我們也不知道什麼時候能夠上市。」徽商銀行董事會辦公室相關負責人表示。

前述銀行業分析師認為,此輪股權轉讓中,因為許多銀行股東不看好資本市場,認為短期內上市無望,於是寧可賠錢也要賣掉股權。

券商人士也認為,一方面地方銀行資產質量參差不齊,監管會比較辛苦;另一方面股市低迷,地方銀行體量較大,一旦上市會對市場形成過大衝擊,「基於這兩個考慮,今年內應該都不會有地方銀行上市。」

「現在做地方銀行上市的項目,虧得心慌。」前述券商人士表示,如今A股排隊上市無望的地方性商業銀行已經轉而考慮在香港上市,例如重慶農村商業銀行就拿了H股牌照。但是對地方銀行而言,H股上市並不是理想的選擇,因為香港上市市盈率很低,上市時間表同樣不確定。

大勢所趨?

財新記者統計, 7月以來13家掛牌轉讓股權的地方性銀行中,逾半數並未公開轉讓方身份。

比如,在常州產權交易所掛牌轉讓股權的江蘇江南農村商業銀行,總價為1.2億元的3000萬股股權,包括17位自然人股權及3位法人股權;北京 金融資產交易所平台上的掛牌信息顯示,北京農商銀行580萬股的轉讓方為「某公司」;除此,蘭州銀行、大連銀行、河北銀行、廣發銀行等股權轉讓方均未說明 身份。

北京產權交易所相關負責人告訴財新記者,如果持有方是國有企業,就必須履行公開身份的義務;但如果是民營持有者轉讓,則沒有披露的義務。由此可見,此輪股權轉讓方多為民營企業和自然人股東。

以徽商銀行為例,它是此次股權轉讓金額最大的地方銀行,7月3日,徽商銀行兩項合計3.9億股轉讓,掛牌價12億元。而在持有3.9億股以上的五個股東中,僅有一家民營企業大股東,即上海中靜四海實業有限公司,持有4.4億股,為徽商銀行第五大股東。

當財新記者致電徽商銀行董事會辦公室核實轉讓方的身份,對方表示「不知道、不清楚」,同時指出 「此次股權轉讓和上市無關」。

7月27日在上海產權交易所掛牌的河北銀行沒有公佈轉讓方身份,但其經紀方表示,「股東資金流不太寬裕,轉讓股權是出於變現的考慮。」

趙錫軍稱,通常在經濟下行的時期,企業為了規避風險,更願意持有現金資產,正所謂「現金為王」。所以現在很多股東把手中的股權變現,準備過冬。

趙錫軍補充道,除了變現的需求外,也和股東的資質有關。地方銀行的業務擴展要求資本金擴充,如果股東沒有足夠的資金,股份就會被稀釋。於是有的股東乾脆放棄銀行業,抽出資金轉投別的行業。

而且,儘管民營資本進入銀行業從未有過政策上的限制,但由於設置的門檻過高,實質上形成了「玻璃門」現象。前述資深業內人士稱,這讓不少民營企業失去了「辦銀行」的願景。█

本刊實習記者吳紅毓然對此文亦有貢獻

Next Page