- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

拉手網跌出團購三甲背後:吳波唯IPO論埋隱患

http://news.cyzone.cn/news/2012/08/15/231128.html在拉手網之前,吳波已經進行了4次創業,焦點地產網、B2B電子商務網站拉拉手兩家併入搜狐,影立馳、TVix最終借殼上市。這幾次創業均以資本併購的模式結束,表面看上去成功,卻也隱藏著一種「失之交臂」的味道。

一方面,急速擴張讓拉手迅速獲得了市場份額,奠定了規模效應;一方面,唯IPO論的生存方式卻讓其難以進行精細化的管理,無法注重效率。

「吳波已經投入到另一個垂直的服裝類B2C項目中,這應該就是所謂的『業務創新』。」在這個拉手網內部人士的理解裡,吳波已經投入到他的第六次創業中。

上週,拉手網發表聲明否認吳波離職,表示其將作為拉手網公司的創始人、董事長,繼續全面負責公司戰略發展和業務創新。在拉手網之前,吳波已經完 成了4次創業,焦點地產網、B2B電子商務網站拉拉手兩家以1600萬美元的價格併入搜狐,3年後靠影立馳、TVix捲土重來,將視頻分享概念帶入中國並 最終借殼上市。

這種獨特的經歷,使得「上市」從一開始就成為了拉手以及吳波創業的主題。「對於普通的企業來說,上市只是融資的手段,但到了拉手就成為了經營目標。」業內人士認為,這種導向最終令拉手疏離了團購榜首。

唯IPO論生存

2011年10月29日,拉手網向美國SE C正式申請IPO,並計劃在納斯達克上市。2012年6月,拉手網申請撤回IPO計劃。在此8個月期間,成功登陸美國市場的公司寥寥可數。

但儘管如此,拉手網內部人士透露,他們從來都沒有放棄過上市的想法。「資本市場遇冷,吳波也沒有放棄上市的想法,在2011年底和今年4月都還進行過嘗試,雖然最後無功而返。」

一位離職的拉手網人士透露,在上市之前拉手每週高管例會的核心就是「離IPO有多少天」,然後由此來制定發展計劃。「最典型的就是,盈利是IP O最核心的考察數據,控制成本的方式就是停止推廣、裁員,但是商家一點不關心公司的整個數據,商家要看的就是網上你賣的數量,幾個月就丟失了很多客戶。」 一位拉手網的銷售人員向記者表示。

在上述人士看來,拉手網成立以來,一切制度與策略都在圍繞快速上市的目標,這最終導致其瘋狂擴張,以及粗放的管理。「IPO前拉手已經著手將月 營業額在60萬以下的站點撤離,但一方面吳波卻不斷以上市鼓勵員工努力工作,很矛盾。拉手是團購行業融資最快最多的企業,錢卻燒得那麼快,這是經營策略的 問題。」

從創辦開始,拉手網共計完成了3輪融資,分別為500萬美元、5000萬美元和1.11億美元,共計1.66億美元。而IPO文件顯 示,2011年前9個月拉手的淨虧損為5.72億元人民幣,毛利潤不足0.9億,截至當年9月拉手現金及現金等價物僅為6.41億元人民幣。「融資,高速 擴張,再融資」一直伴隨著拉手網的成長。一位風投業人士向記者表示,做大聲勢,規模第一,然後盡快上市,是拉手網及其投資人的策略。

在拉手網之前,吳波已經進行了4次創業,焦點地產網、B2B電子商務網站拉拉手兩家併入搜狐,影立馳(E nreach)、T V ix最終借殼上市。這幾次創業均以資本併購的模式結束,表面看上去成功,卻也隱藏著一種「失之交臂」的味道。在回憶視頻企業影立馳時,吳波曾經評價道,影 立馳股東複雜,融資速度都不夠快,等古永鏘出來融資的時候,我覺得已經晚了,就不再做了。

同行認為,這使得吳波對於資本的需求更為強烈。其中一個側影是,吳波比美團王興晚了半個多月進入團購,但他最快拿到了VC,並只用了四個月就迅 速進入200多個城市,成立了一支1500人的銷售隊伍。在一次採訪中,吳波透露:「在關鍵時刻,退一步,這向來是我做生意的一個觀點,這樣我在融錢的時候比別人快。」

投資人與管理層存分歧

一方面,急速擴張讓拉手迅速獲得了市場份額,奠定了規模效應;一方面,唯IPO論的生存方式卻讓其難以進行精細化的管理,無法注重效率。

「服務行業歸根到底追求的是『低成本高效率』,本地化的地面服務需要人,但並不是人多錢多就力量大。」一位團購行業的管理層告訴記者,拉手早期激進和粗放型的擴張性策略埋下了隱患。

2011年前三個季度,拉手在銷售和市場上的支出超過了5 .2億人民幣,而這三個季度的毛利潤為8800萬。拉手的經營活動現金流在2011年前9個月高達負2.45億人民幣。

「市場份額是不是過度依靠市場營銷收入獲取?市場份額的擴張是不是提升了盈利能力?這兩個問題解決不了,就違背了低成本高效率,無法說服投資者公司有健康增長,融資能夠支撐公司盈利。」

上述人士認為,投資人和拉手網的管理層早就在策略上有分歧,投資人其實是最瞭解企業經營狀況的。「他們看的是未來的市場,提前很久已經對企業進行了預判。要知道資本方是來錦上添花,不是雪中送炭的。」

上述銷售人員認為,對於IPO的執著,讓拉手網陷入了一種走不出的循環,減員減投入,盈利短期內增加,但停掉廣告投放等市場推廣,渠道丟失壓力 又加大,用戶曝光率變少,市場份額和客戶數量也會萎縮。「商家的想法很簡單,同樣的條件,哪個網站賣得好就說明這個網站現在不錯,賣得不好就說明這個網站 不好!」

擴張與收縮不能完全解決問題,拉手轉而只能提高單位產出。今年6月,吳波在一個演講中感嘆道,團購是個苦差事。「我們實際上是天天在酷暑寒天裡邊跑,或者是天天一個單子一個單子地跑,弄上來那麼低的利潤率最後把掙來的錢基本上交給了hao123、360。」

商品團硬碰天貓、京東?

而在吳波看來,「商品團」類的實物性團購也許是一條出路。早在宣佈IPO前的幾個月,拉手網就組建了商品部,拉手網內部人士透露該項目一直由吳波在主導。

團購專家胡琛認為:「理論上用戶對商品團的價格敏感度低,毛利會更高一些,但物流和倉儲卻會面臨很大考驗。」

而在外界看來,這無異於向淘寶和京東宣戰,給自己增加了一批比團購更成熟更兇猛的B2C網站做競爭對手。

「如果你做商品配送,就涉及物流等高投入的支出,那一億美元的融資算什麼?如果你不做,由供應商負責,當大家都在比拚發貨速度和客戶體驗的時候,你拿什麼出來比?」上述團購業人士透露,實物團購可以是一種補充,但絕對不能作為戰略。

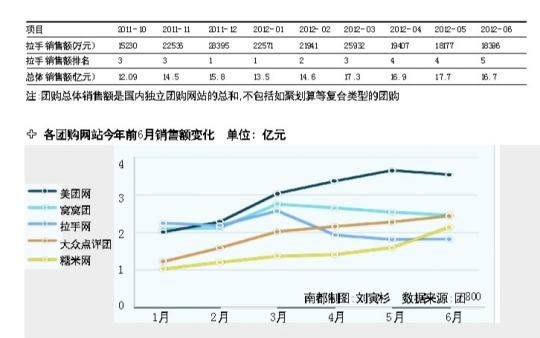

團800的數據顯示,主流團購網站10強榜的三甲席位在4月份發生了更替,拉手網跌出前三,三甲排名是美團、窩窩團和大眾點評團,這個排名目前已經維持到了第3個月。

「很多互聯網公司IPO的融資也不過1億美元,拉手前三輪融資估值過高,估值估計接近10億,上市已經成為拉手唯一可能的融資渠道。」一位風投 業人士表示,拉手網的換將是一種行業信號,目前看融資停止後大部分團購網站已經沒有刻意追求單純交易額上的領先,而開始把毛利記為傳統意義上的收入。

Next Page