- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

一財研選|海上風電進入爆發期,運維成本下降市場空間廣闊!

券商研報浩如煙海,投資線索眼花繚亂,第一財經推出《一財研選》產品,挖掘研報精華,每期梳理5條投資線索,便於您短時間內獲取有價值的信息。專業團隊每周日至每周四晚8點準時“上新”,助您投資順利!

2018年8月19日目錄

►海上風電進入爆發期,運維成本下降市場空間廣闊(東北證券)

►核電審批有望年內重啟,運營龍頭估值望持續提升(方正證券)

►守得雲開見月明,油運供需反轉在即底部孕育希望(海通證券)

►純電動汽車未來全面超越,供應鏈龍頭成長性顯著(興業證券)

►中報業績大超預期,大眾美妝龍頭珀萊雅加速成長(國信證券)

1.海上風電進入爆發期,運維成本下降市場空間廣闊(東北證券)

2017年,全球海上風電新增裝機4.43GW,同比增長94%,累計裝機量達到18.81GW,同比增速達30.8%,占風電累計裝機量的3.49%,根據NREL的預計,到2022年全球海上風電累計裝機量有望達到51.77GW,屆時將占風電累計裝機量的6%。未來5年海上風電裝機累計裝機增速有望達到20%以上,遠高於陸上風電10%左右的年均累計裝機增速。

東北證券指出,歐洲海上風電項目不斷向離岸更遠,水深更深的區域發展,2017年平均離岸距離和水深為41千米和27米,目前已核準項目最遠的離岸距離已經達到200千米。各國政府通過前期的政策扶持引導行業快速發展,行業走向成熟後引入電價招標機制發現市場價格,英國2017年的海上風電CFD競標電價低至57.50英鎊/兆瓦時,與2015年首次CFD競標電價相比下降50%。

2017年國內海上風電核準項目16個,規模達到4.5GW;開工項目數14個,規模達4GW,之前開發進程相對較慢的廣東、福建已經迎頭趕上,核準與開工項目數方面居於領先地位。東北證券指出,沿海各省均提出了海上風電發展規劃,2020年實際海上風電並網數有望大幅超出能源局規劃的5GW。

東北證券分析認為,對標歐洲,國內海上風電的項目規模與風機功率均有大幅提升空間,對應的是初始投資成本和運維成本存在持續下降空間。國內目前海上風機4MW占主導地位,隨著大功率風機的逐漸量產,未來2~3年內5~6MW風機有望成為主導,5MW以上直驅永磁是主流。海上風電運營商幾乎全是央企與地方能源集團,競價模式將引導行業降低成本但較難出現單純對產業鏈壓價的惡性競爭。

東北證券重點推薦深耕直驅永磁路線的風機龍頭金風科技(002202.SZ);風塔龍頭,產品質量獲海外客戶認可的天順風能(002531.SZ);掌握優質風電資源,項目儲備充足的海上風電運營商福能股份(600483.SH)。重點關註受益於海上風電景氣度提升的泰勝風能(300129.SZ)、東方電纜(603606.SH)、中天科技(600522.SH)。

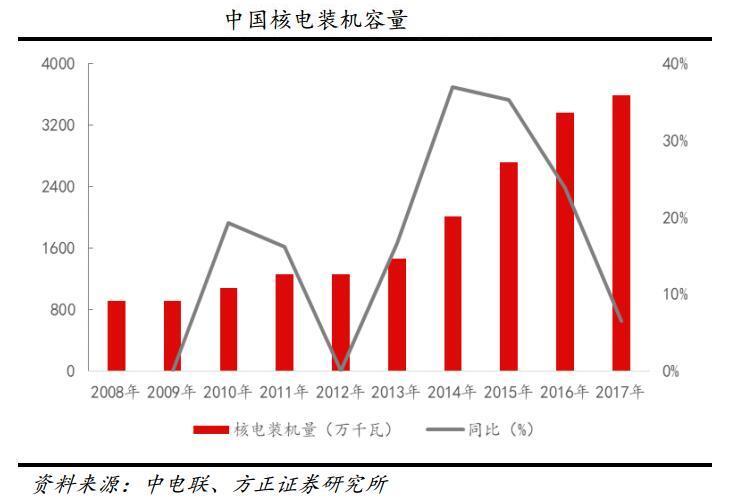

2.核電審批有望年內重啟,運營龍頭估值望持續提升(方正證券)

我國核電裝機容量與發電量都在全世界領先,是名副其實的核電大國。截至2017年底,我國核電機組裝機容量達到3581萬千瓦,是世界第四核電大國;在建機組裝機規模1901.6萬千瓦,位居世界第一。

不過,方正證券指出,2017年核電占我國電力來源比例僅有3.94%,裝機容量位列世界前兩名的美國和法國,核電發電量占比分別為19.5%和71.6%,世界各國這一比值的平均水平在10%左右。與世界上其他核電大國相比,我國利用核能發電的增量空間巨大。

2018年上半年我國用電量增速達9.4%,三產和居民用電成為用電量增量的主要來源。方正證券認為隨著電能替代、居民需求和信息產業的用電規模持續擴大,未來中國用電量增速仍能夠保持穩定增速,從而帶動基荷需求的增長。煤電、核電和水電是基荷電源的主要選擇,煤電和水電未來的增量均有限,核電目前來看是填補基荷缺口的最佳能源,未來的需求望持續擴大。

方正證券認為,核電是填補基荷缺口的最佳能源,承載著清潔能源轉型的重任,電源供給結構的調整必將推動核電向前發展。2016年11月發改委發布的《電力發展“十三五”規劃(2016-2020)》中,並未對這一目標進行調低,這側面體現出國家發展核電的信心。預計核電審批有望在今年重啟,核電將重新開啟成長預期。

我國核電運營商僅有中核、中廣核和國電投,競爭壁壘極高,同時核電運營商盈利能力穩定,是同水電類似的公用事業品。核電項目審批將再次開啟核電的成長預期,有望提高核電運營商的估值水平,方正證券建議提前布局核電相關標的,推薦港股的中廣核電力(1816.HK)和A股的中國核電(601985.SH)。

3.守得雲開見月明,油運供需反轉在即底部孕育希望(海通證券)

油輪運輸行業一向被視為典型的周期性行業,主要原因是行業需求不確定性強、易受宏觀經濟環境與突發性事件的影響,且供給短期內存在剛性。

海通證券指出,油輪運輸行業的需求衍生於全球油品貿易,尤其是原油貿易,對油運需求的預判難以繞過對原油市場的判斷。因此,對油運行業的分析,除了其自身的影響因素,還要考慮複雜的原油市場,這極大加深了研究油運行業的難度和工作量。

從消費端看,隨著生產技術的進步和全球經濟總量的上升,原油需求一直呈上升態勢。亞太地區經濟增速高、人口基數大,原油消耗強勁;北美和歐洲地區經濟發達,對於原油的消費量也較大;中東、中南美洲和非洲地區雖原油儲量豐富,但經濟相對落後、局勢動蕩,對原油的需求量反而較低。

海通證券認為,油運行業周期性明顯,行業供需差是影響周期性核心因素。運費水平和行業供需差呈明顯的正相關,需求增速若大於供給增速,對運費的提振效果明顯,反之則拉低運費水平。長期來看,世界原油消耗總量是穩定增長的,變動幅度較小,短時間內不會為油運需求帶來較大的需求變動,在中短期內,商業原油的庫存周期是導致油運需求變化的直接原因。

海通證券認為,2018年下半年,或者2019年全球有可能會開啟新一輪的商業原油補庫存周期。經過上一輪去庫存,目前全球商業原油庫存水平已經低於過去五年平均值。截至到2018年6月,美國商業原油庫存為4.09億桶,低於過去五年均值4.39億桶7%;2018年上半年,OECD石油庫存為28.2億桶,低於過去五年均值29.2億桶3%,存在補庫存的客觀需求;油價方面,截止到2018年7月,布倫特原油已達75美元/桶,相對2017年均值上漲36%。考慮到補庫存周期與油運行業上行周期的強相關性,海通證券判斷,一旦新一輪補庫存周期開啟,將為油運行業帶來強勁的需求增長。

海通證券認為,油運行業整體估值水平處於低位,安全邊際突出,上行周期一旦開啟,行業盈利彈性巨大,有望迎來盈利、估值的戴維斯雙擊。目前油運板塊具備看漲期權的屬性,估值水平較低的行業龍頭值得關註,建議關註中遠海能(600026.SH)、招商輪船(601872.SH)。

4.純電動汽車未來全面超越,供應鏈龍頭成長性顯著(興業證券)

我國新能源汽車行業的普及將呈現四大發展階段:公共交通領域的電氣化、物流領域電氣化、商業運營電氣化以及私人領域電氣化。

興業證券根據測算認為,由於電動車制造成本的快速下降,以及燃油車維護、制造成本的提升,純電車型將在2023左右將全面超越。由於自動駕駛技術的引入帶來單位運營成本的下降,選擇新能源共享出行的人數將快速提升,新能源汽車承擔的運營里程數將在2025年左右超越燃油車。

在私人領域,興業證券認為,在包含車牌和補貼的前提下,純電動已經具備經濟性。去除車牌和補貼後,當電池價格在900元/kwh時,主流車型實現平價。車牌是需求驅動力,充電設施是需求限制因素,消費升級,純電動乘用車續航以及消費價格逐步提升。

在網約車領域,興業證券預計2018~2020年平均每年需求新增20萬輛。在使用端,純電動已經具備經濟性,在經營端,以首汽約車為代表,已經實現盈利。隨著新能源車型品質提升,價格中樞下移及成本下降,網約車平臺電動化進入加速滲透階段。

在分時租賃領域,模式已逐漸成熟,現階段已經具備經濟性。目前國內的分時租賃滲透率仍較低,預計到2020年車隊整體規模可以達到17萬輛以上,交易金額超50億元。該領域可以充分借鑒外國成熟經驗,包括巴黎Autolib及美國Zipcar等,將進入跨越式發展階段。

此外出租車領域,經濟性最明確,銷量拉動顯著。純電動出租的滲透率和占比自2013年以來維持快速增長勢頭,各地方政府也出臺各類措施保障新能源出租車的占比和銷量的快速增長。盡管對比私家車領域,純電動出租量較小,但是作為乘用車銷量的重要補充,在2020年前對行業的拉動作用仍非常顯著。

興業證券認為,在今年政策換擋後,行業進入一二線乘用車車企主導的時代,全球一線品牌車型持續放量,“主流供應鏈”成為選股主導方向,中遊龍頭成長性更加顯著。重點推薦進入主流供應體系、具備技術領先優勢的產業鏈龍頭:寧德時代(300750.SZ)、創新股份(002812.SZ)、杉杉股份(600884.SH)、璞泰來(603659.SH)、新宙邦(300037.SZ);電機電控:匯川技術(300124.SZ);熱管理:三花智控(002050.SZ);繼電器:宏發股份(600885.SH);上遊資源龍頭:華友鈷業(603799.SH)、寒銳鈷業(300618.SZ)、盛屯礦業(600711.SH)、天齊鋰業(002466.SZ)、贛鋒鋰業(002460.SZ)。

5.中報業績大超預期,大眾美妝龍頭珀萊雅加速成長(國信證券)

珀萊雅(603605.SH)近日披露中報,公司2018上半年實現營收10.42億元,同比增長24.92%,收入增速符合預期;實現凈利潤1.29億元,同比增長44.88%,扣非後增長57.51%,業績大幅超過市場預期。

分渠道來看,國信證券發現,上半年電商渠道仍為拉動公司營收業績增長的主力,實現營收4.12億元,同增58.46%,占比達39.59%;而線下渠道整體(日化專營店、商超、單品牌店)實現營收6.30億元,同增9.60%,其中預計上半年單品牌店開店300家左右,營收占比4-5%,但由於母公司批發加價以及尚處於培育期,整體有所虧損;CS渠道預計個位數增長,整體占比已低於50%,主品牌珀萊雅CS終端網點達13000余家。綜合來看,毛利率上半年微降0.39pct至62.18%,預計主要與公司線上促銷力度加大有關,同時,公司營銷力度全面加大,銷售費用率提升1.65pct,但公司整體凈利率仍大幅提升,主要系管理費用下降6.80pct,預計與公司強化平臺化管理後各事業部精簡人員所致。

作為大眾護膚品龍頭,公司在電商及低線市場布局完善。國信證券認為,兩者有望拉動公司全年實現高增長。首先,通過有力的品牌推廣促銷,公司不斷發力電商渠道,前期618公司已在天貓平臺列美妝全品類Top10,國產品牌Top2,從7月線上數據來看進一步同其他品牌拉開增速差距,未來有望繼續發力新興平臺。其次,公司優資萊單品牌店定位低線城市,2018年開店計劃500家有望超額完成,並逐步實現盈利。此前高標準股權激勵有望充分調動公司核心中層幹部工作積極性,並充分彰顯管理層對於未來成長的極強信心。此外,隨著公司多品牌及多品類戰略的推進,有望在中高端線及彩妝方向具備一定外延擴張預期。

國信證券認為,公司作為大眾護膚品龍頭,板塊稀缺性突出,電商及低線市場布局推動高增長,預計公司2018-2020年EPS1.39/1.86/2.44元,對應PE30/22/17倍,維持“買入”評級。同日,中信證券、光大證券以及國金證券也對公司中報業績發布類似觀點,同樣維持“買入”評級。

責編:周毅

Next Page