- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

註冊制來了! 股市會怎樣?

來源: http://www.ikuyu.cn/indexinfo?type=1&id=8204&summary=

註冊制漸行漸近,這一制度的推出將給股市、創投、行業等產生什麽影響呢?光大證券從中國臺灣、美國、日本等資本市場為例,研究了註冊制的重大影響。以下為研報的部分摘選內容。

一、對中國股市短期影響

參考中國臺灣模式,首次在兩種制度(核準制與註冊制)並行的情況下,在制度推行前三個月市場有一定程度的負面反應,但通過3、4個月的消化,推行之後三個月就迎來了一波非常大的行情。之後再次改為單一註冊制時,市場對新制度已基本不存在負面反應。

對中國歷次IPO重啟分析,可以大致判斷在標的資源供給增多時,股市的波動情況。自1990年起,中國一共經歷了8次IPO暫停和重啟,重啟持續時間也逐步在拉長,分析歷次IPO重啟前三個月,重啟首月和首半年的漲跌幅、區間漲跌幅可以看到,IPO並沒有明顯對股市產生一致性的漲跌影響。前三個月重啟前,市場波動相對增大,重啟後市場整體仍然沿著自身的經濟趨勢在變化。

二、對中國股市長期影響

1、殼價值的影響

上市需要漫長的排隊和繁瑣的審核流程,使得上市資格的稀缺,這也直接導致了我國A股市場存在著獨特的殼資源價值。我們認為在改革的過程中,殼價值依然存在,大量的上市後備軍讓市場在短期內無法通過IPO消化。同時相比IPO漫長的排隊,借殼上市更具靈活性。但註冊制改革會逐漸改變新股發行壟斷管制的方式。當註冊制完全實行之後,殼資源本身會喪失了稀缺性和收益性,尤其是ST類殼公司大股東的保殼意願將降低,致使保殼難度增大;另一方面,市場上炒作垃圾股和殼資源的投資者也會有所改變。長期而言,殼資源的價值必定會逐步下行。

2、估值的影響

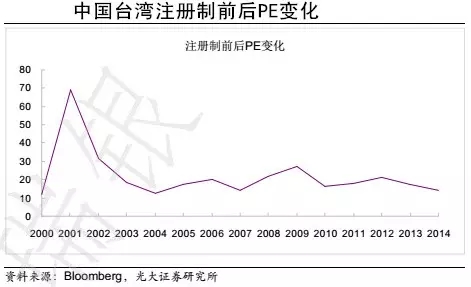

中國現行的制度雖然還沒有達到國外成熟市場的開放程度,但自身制度體系一直在不斷的發展推進,制度改革在短短20多年里已經為從審批制到現在,隨著制度不斷的開放,A股整體估值也在不斷下行,整體市盈率從80多倍已下降到現在比較穩定的階段。當然中小創的整體估值還是偏高,有的甚至到100多倍。未來註冊制後隨著標的進一步擴大,估值會進一步下行到合理範圍。

類比臺股,可以很清晰的看到註冊制改革前後,行業整體的PE下降,從最高時的70倍下降到了20倍以下後逐步趨於穩定,回歸價值區間。

3、對行業結構和退出機制的影響

中國經濟發展和轉型的方向必將圍繞著新興產業,原有制度中對盈利能力、董事會架構等要求已不能完全衡量和滿足新興產業的發展和擴張,自2004年以來,我國相繼推出中小板、創業板、新三板,為新興產業開拓了新的上市通道,幫助了中小企業的發展。但目前不可否認的是國內融資渠道不是十分暢通,使得部分優秀的互聯網企業必須通過“走出去”來獲得發展所需要的資金。註冊制改革增強了各類創新型企業在國內資本市場融資的可能性。

以我國臺灣地區為例,臺股註冊制改革之前,上市公司在市值上偏重於塑料、鋼鐵化工水泥等傳統行業。註冊制改革後,我國臺灣市場電子、計算機通信等新興產業的中小企業上市更加便利,市值占比迅速提升,尤其是半導體類行業在2007年後就一直處於行業市值占比首位。註冊制是造成這種產業結構變化特征的重要原因。

新興產業企業代表著未來發展方向,有著廣闊的發展前景,但是往往出去擴張期的投入巨大,利潤指標難以達到上市標準。實行註冊制以後,新經濟類公司成為了新上市公司的主力。

中國現行的制度,使得上市公司還處入入門難,退市概率小的階段,缺乏完善的退市機制,相比於美國等成熟市場還有非常大的距離。

以美國為例,80年代後,每年納斯達克上市公司家數和退市家數相當,1997年後,退市公司家數超過了新上市公司家數。1995年底,NASDAQ上市公司數首破5000家,達5127家。1996年底,NASDAQ上市公司數創下歷史最高記錄,達5556家。隨後,NASDAQ上市公司數開始逐年減少,至今一直穩定在2800家左右。

註冊制是美國股市100年大牛市的根基。註冊制的根本就是"采用了財務退市標準和市場化退市標準",“大進大出”是優勝劣汰機制及資源配置功能的充分體現。過去的幾年和現在由於A股中小板和創業板流通盤比較小,資源稀缺,所以中小板和創業板和垃圾股一直保持了持續的股價大炒作,創業板市盈率超過100倍,中小板超過70倍。

4、對一級市場投資的影響

Pre-IPO模式將逐步弱化,VC/PE回歸價值投資。過去幾年,VC/PE機構瘋狂追逐上市前企業,部分機構甚至以能否上市作為篩選項目的唯一標準,利用一二級市場之間的價差進行短期套利。而在註冊制下,市場化比較透明,過高的定價和不被市場看好的公司都很難再A股市場存活。那麽,VC/PE機構就必須將投資提前到更早的種子階段,回歸價值投資的本質。使得中小企業在創業初始階段獲得資金的難度降低,從而激發創新創業活力,促進中國經濟轉型。

5、對市場投資氛圍的影響

中國的證券市場起步較晚,在短短25年間,經歷了9次牛熊,每次牛市都容易暴漲暴跌,整體呈現了牛市時間短,漲幅快的局面。美國和日本作為註冊制的代表,呈現了典型的慢牛短熊。

美國和日本股市是典型的“慢牛短熊”,它的牛市一般持續5—7年,而熊市至多為1—2年;與此相反,中國一貫的“快牛慢熊”格局則是牛市至多1—2年,熊市則長達5—7年。這就是中國股市與成熟市場的巨大反差。相對於美股、港股更加市場化的發行體制,A股的發行體制行政幹預較多,導致市場投機氛圍濃厚,容易暴漲暴跌。註冊制的推行,將會改善投機氛圍,更多的引向價值投資。

三、註冊制或造最好的新池子

民生證券研究院執行院長管清友博士表示,註冊制可能給中國股票市場帶來非常大的推動。首先,註冊制是市場化的一個進程。實際上在股市異常波動以後,多方面的建議來看,大家還是堅持加快註冊制改革。其次,註冊制有利於優化市場投資者結構。在註冊制下,自由定價的同時風險也擴大了,這意味著一個必然趨勢,就是投資機構化提高的趨勢,目前我們機構投資占比僅兩成左右,機構散戶化現象嚴重,這個與我們資本市場發展是背道而馳的。最後,存量股票估值的價值回歸。註冊制當然對存量會產生影響,因為你是市場定價,你就意味著市場上同樣行業,同類企業的估值可能趨同,會走向市場選擇的價值,這個對於存量市場確實是有影響的。

註冊制將造就一個新的市場化池子,成為堰塞湖的一個有效出口。其實現在很多方面都在等著註冊制的推出,比如說新三板的分層,包括基礎層、精選層、優選層,其實在等註冊制,戰略新興版在等註冊制,IPO也在等註冊制,註冊制的推出將造就一個新的市場化的池子,這個池子的吸納力至少可以大部分解決我提到第二個關健詞,即流動性堰塞湖的問題。

中國資本市場只有真正活躍起來,體現融資功能及定價功能,才可能起到對中華民族偉大複興的支撐作用,不管是基於建議還是分析,註冊制都有必要盡快推出,從目前觀察情況來說它的推動可能比大家想像的要快,希望註冊制可以真正改變中國市場原來的邏輯。

國泰君安首席宏觀分析師任澤平也表示,註冊制推出以後,被廣泛接受成功的標誌只有一個,那就是股市漲。為保證註冊制推出股市上漲這一最佳劇本的實現,監管層需要做三件事兒,第一、註冊制推出之前把市場節奏降下來,暴漲暴跌是雙輸,快牛到慢牛是雙贏。第二、註冊制推出釋放利好。第三、最終的註冊制方案是一個有節奏控制漸進式的方案,而不是無限供給的方案,來緩解市場過度的擔憂。

四、假如註冊制來了,股市怎麽走?

國泰君安首席經濟學家林采宜認為,註冊制並不意味監管者缺位,而是使監管者的職能和角色發生變化,從一個替投資者做價值判斷的“家長”,變成維護證券市場公平公開公正的“警察”。

註冊制講給股市帶來什麽?

1、帶來透明信息的完備披露。註冊制下,市場擁有了鑒別一家公司值不值投資的權利,市場用鈔票來表達它的選擇,雙方利益對稱,進行願打願挨的自由交易。

2、帶來市場定價的規則。整個發行的制度實際上都是逐漸寬松的,隨著市場的成熟,市場的權力是越來越大,這是整個全球發行制度變化的一個趨勢。

3、帶來退市制度。中國將來的退市制度可能更像美國的逆轉板退市,就是新三板可以進入中小板,進入主板,如果主板股票表現不好,也可以退到OTC市場或者新三板去,股票仍保持流動性。

註冊制對資本市場的影響

1、證券市場結構發生根本性變化,新三板、創業板的迅速擴張。

這個影響現在已經看出來了,現在新三板企業的數量有4000家了,我覺得2015年還會翻倍的增加。美國的OTC市場有18000家公司,主板才2000多家,中國是反過來,主板市場最大,新三板不死不活,但是,轉板機制將提高新三板和創業板的吸引力,證券市場最終將逐漸變為主板、三板、OTC的正金字塔結構。三年之內,中國的新三板規模可能將超過2萬億;數量上來看,今年到年底新三板上市企業可能達到8000~10000家,明年數量達到18000~20000也有可能。在這種情況下,投資者只有買對了才能賺錢。

2、私募市場將對創業和創新的促進作用增強

市場結構發生根本性的改變以後,私募市場會發生很大的變化。現在私募投資都等著企業上市,一旦上市,投資就退出,投機性很強,而對扶持新的技術、扶持創業者的興趣很淡。註冊制以後,股權投資基金對實體項目的介入時點前移,風險投資的專業性提高,投機性下降,整個私募市場的收益率會更加市場化,而對創業和創新的促進作用會加強。

3、中國資本市場的競爭力和吸引力提高

很多在國內上不了市的公司,選擇到海外去上市,某種意義上,這是中國目前的制度缺陷造成的,註冊制以後會有相應的制度競爭力改善。

4、註冊制對資本市場的其他影響

中國資本市場現在很多的弊端都跟現在的發行制度有關,如果發行制度改掉了,首先會減少殼資源炒作現象,寬進嚴管使得借殼上市成為過去時;第二,投行的通道競爭將變成專業能力的競爭。承難銷易時代結束,市場定價和自主配售考驗券商包括定價、風控、銷售等在內的綜合專業能力;第三,註冊制弱化上市公司圈錢動力。發行門檻降低,發行效率提高,在信息披露監管趨嚴和退市制度完善的情況下,超額募資帶來的風險增加。

股市有風險,投資需謹慎。本文僅供受眾參考,不代表任何投資建議,任何參考本文所作的投資決策皆為受眾自行獨立作出,造成的經濟、財務或其他風險均由受眾自擔。

新財富酷魚正在積極建立和讀者、合作夥伴的聯系,你想獲取更多有價值資訊嗎?你想成為我們網站的作者嗎?你對我們的網站的更新有什麽建議?請掃描以下二維碼聯系我們的主編(本微信號不洽談廣告投放事宜,加的時候請註明“新財富+您所在公司”):

Next Page