- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

【超冷門】已退市股票的10倍押寶遊戲 只做拾荒者

http://xueqiu.com/1951776388/36463359這裡靜悄悄!

這是一個完全被人遺忘的角落,幾十隻股票時而連續天天漲停,時而連續天天跌停,它們就是以400代碼開頭的退市股!它們大部分即將踏上「烏雞變鳳凰」的騰飛之旅,它們大部分將成為未來兩年A股的黑馬,平均漲幅可能在5-10倍。但是,投資退市股是個勇敢者的押寶遊戲,具有極高的投資風險。如何才能正確投資退市股,本文將為球友們一一道來。

(鄭重聲明:退市股的投資有極高風險,對資產重組毫無實戰經驗的球友建議迴避。)

一、何為退市股?

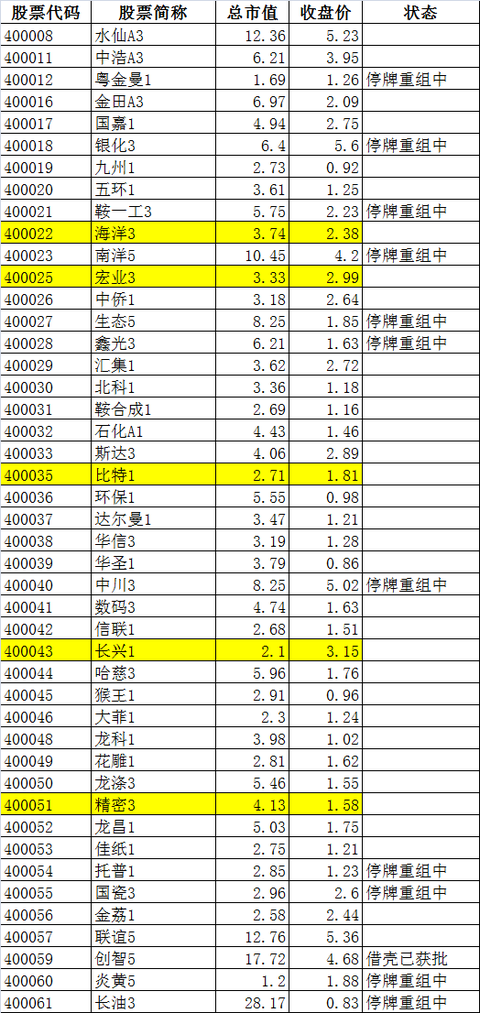

中國有退市公司嗎?年輕的球友一定會這麼問。有的!退市股是一批以「4000XX」打頭的股票,顯示在交易軟件「股轉系統」的「兩網及退市股」板塊中,共有證券51只。

退市股分為1、3、5數字結尾的3種股票,分別對應著每週五交易1天、一三五交易3天、每週交易5天3種交易方式。交易退市股需要到營業部專門開戶,並且還需要和營業部的人說清楚,你開的是老三板退市股的交易賬戶,不存在新三板的500萬開戶門檻。退市股需要在交易軟件全國股轉系統裡面下單買賣。退市股的信息披露和新三板一樣,都在股轉系統(http://www.neeq.com.cn/listingNew_two)。

50多只退市股大部分都是2001年-2006年期間退市的,套牢了100萬股民,許多人被套超過10年。這些退市公司幾乎沒有資產、沒有業務,並且都背負著巨額負債,毫無基本面可言。

註:兩網及退市股裡面有8個兩網股,他們沒有重新上市資格,投資時千萬不要混淆。

二、退市股投資價值何在?

還記得江蘇宏寶、松遼汽車、南通科技、成飛集成這些烏雞變鳳凰、上漲2、3倍的爛殼公司嗎?還記得2014年殼公司股價平均翻倍的景像嗎?還記得徐翔斥資1000多萬,在長油2014年6月退市前大量買入股票嗎?還記得著名主持人張羽、影星陳好在ST黑龍(現在的國中水務)盈利10倍的故事嗎?ST黑龍2007年暫停上市時只有3億市值,2009年恢復上市當天直接漲到30億市值,漲幅10倍。

重組股歷來是A股黑馬輩出的地方,而退市股沒有基本面,沒有技術面,只剩一個「殼」價值。退市股具有四大優勢:

1、殼價值,證監會允許借殼退市股實現借殼上市;

2、市值超小,普遍在2-4億之間,相比A股殼公司20億以上的市值,優勢太明顯了,一旦重新上市,5-10倍的漲幅不在話下;退市股超小的市值,對於借殼方來說等於幾乎沒有借殼成本;(關於這一點,球友@Psyduck43 說得很明白:我三分之一倉位在老三板,去年出新老劃斷政策以後就很少買主板殼了,說個誇張點的比較,400043長興,近似淨殼,市值兩億出頭,主板的000892,純淨殼,市值30億,你要是是重組方你會要哪個殼?而且買退市股還不用擔心退市風險,就算註冊制超預期,股價也不會清零的,前幾年市場對老三板完全沒有借殼預期的時候股價都有現在的一半,對比之下這幾年主板殼價漲了多少?這裡真的是最後的金礦了)

3、超低股價,普遍在1-3元之間,低價股漲幅才大,喜歡玩重組票的股友都明白這點;

4、重組的確定性。投資重組股最大問題是重組時間的不確定,等待的機會成本很高,而退市股由於交易所劃定了3年過渡期,必須在2017年11月前完成,因此可以預計退市股重新上市會在3年內完成。「高收益+高確定性」,退市股簡直就是Bug。

三、退市公司借殼和重新上市政策解讀

「能上能下」是一個健康的股市的標誌,不符合上市條件的上市公司應當退市,符合重新上市條件的已退市公司可以重新上市,證監會為了推行「退市新規」,就必須開放「重新上市」的大門。退市股重新上市的政策實際上是作為退市制度的配套制度而逐漸落地的。

2012年,上交所、深交所根據證監會退市制度改革的精神修改《上市規則》,作為退市制度的配套制度,《上市規則》首次提出和明確「重新上市」的條件和程序,引發退市股從2012年12月初持續上漲至2013年3月初,平均漲幅超過1倍,其中鑫光3漲幅超過3倍。雖然《上市規則》的修訂為退市股重新上市提供了可能,但由於退市股本身無資產、無業績、負債較重,通過自身經營改善從而重新上市毫無可能性,只有引入重組方,實現優質資產注入(賣殼)才能符合條件,但退市股借殼的具體制度還未出台。

直到2014年6月,《非上市公眾公司重大資產重組管理辦法》和《非上市公眾公司收購管理辦法》的發布,標誌借殼退市公司的政策才真正打開。IPO被否的天瓏移動成為第一個吃螃蟹的公司,籌劃借殼創智5。自此,退市股啟動了6月底至9月份的第一波小行情。

2014年10月17日,交易所發佈的上市規則修訂通知中明確:新《上市規則》生效前已退市的公司,在新《上市規則》生效之日起36個月內申請重新上市的,仍適用原《上市規則(2012)》的規定。這就是所謂的3年過渡期。10月21日,創智5的申請材料被證監會受理。兩件事的疊加,退市股開始了第2波大行情。

2014年12月30日,創智5借殼的申報材料被證監會正式通過。第一個吃螃蟹的人獲得了成功。創智5接下來將會向交易所申請重新上市,預計隨著創智5的重新上市,經過調整後的退市股又將有一波新的行情。

四、證監會對退市股借殼的態度

證監會對退市股賣殼重新上市是十分支持的:①早年證監會監管不力,許多公司被大股東掏空,被迫退市,證監會是有責任的,現在給退市股一條重新上市的生路,是對被套10幾年的股民的彌補;②「能上能下」是一個健康的股市的標誌,不符合條件的上市公司應當退市,符合重新上市條件的已退市公司可以重新上市,證監會為了推行「退市新規」,就必須開放「重新上市」的大門。③證監會2014年10月底受理了創智5的材料,12月底就審核通過了,審核效率比A股上市公司借殼快幾倍,已經用行動和事實證明了證監會的態度。

但是,為了防止惡炒,證監會刻意避免這方面的宣傳,只是在政策制定和審核上給予支持。

五、退市股重新上市的步驟

第一步是破產重整,同時完成股改,變成淨殼。在這一步,投資者需要向債權人讓渡部分股份。

第二步是發行股份購買資產,即退市公司被優質企業借殼。

第三步是向交易所申請重新上市。退市公司被借殼後,優質資產被注入,公司盈利能力和財務狀況極大改善,符合重新上市的條件。

六、退市股重組進展

從2014年10月開始,大部分退市股已經開始行動並陸續停牌。其中,創智5已經被天瓏移動借殼,2014年12月底已經完成資產過戶;環保1已經公告借殼方為天創盛世數碼;粵金曼1的重組計劃也已經公告借殼方為運城礦業,準備投資建成亞洲最大的鎂礦基地;鑫光3、華信3的重組接近尾聲;國瓷3、托普3、中川3、銀化3、南洋5、托普1、斯達3、鞍一工3、炎黃5、生態5均處於停牌重組中。

50多個退市股接近三分一已經停牌,剩下的預計在2015年也將會有實質性動作,目前買入退市股相當於買入原始股。

七、註冊制的影響分析

註冊制是大勢所趨,將會對殼價值造成較大影響,退市股也不可避免的受到一些影響。但是,從目前的信息看,即使推行註冊制,A股的審核標準、上市條件也不會降低,許多無法正常IPO的公司還是需要通過借殼上市。最近的案例就是極好的說明,創業板禁止借殼,沒有殼價值,但萬福生科的控制權還是被資本大鱷買走,公司股價翻了3倍,市值從6億多上漲至20多億。最近還披露了幾個借殼案例,多次借殼未成功的東珠景觀,再次決定借殼宏磊股份。停牌數月的匯源通信,被一家環保公司借殼。說明即使在註冊制如此明朗的情形下,借殼還是有市場的,而退市股超小的市值,超高的性價比,對借殼方的吸引力是很大的。

八、如何選股——交易天數、總市值、總負債

交易天數少是退市股與A股最大的區別,每週交易一天的1日股流動性較差,不易買入和賣出,3日股則流動性較好,而5日股只有南洋5、聯誼5,市值超過10億,不具有投資價值,因此,重點推薦3日股和1日股。所有重組股都只是一個殼,市值越小則漲幅空間越大,負債越少,破產重整時的股份讓渡越少。因此,按照市值小、負債少、交易天數多的原則,依次推薦宏業3、海洋3、精密3、長興1、比特1。

宏業3、海洋3是市值最小的還在交易的3日股,並且負債中的銀行本金只有1-2億,實際負債較少;長興1 則是幾乎沒有負債,並且市值超小;比特1的負債很簡單,主要是欠浙江廣廈的2個億,市值也小,這次股價下跌較多,調整很充分。精密3的負債也較少,這次股價下跌較多,調整很充分。

九、主要風險——股份讓渡風險和重新上市風險

切記退市股是勇敢者的押寶遊戲,預期收益高,但風險也高,只可少量參與。最核心的風險是退市公司不能重新上市的風險,其次是破產重整中的股份讓渡風險。面對這些風險,只有兩個應對方法:一是控制倉位、組合投資,只將少量倉位投資退市股,並且分散押注多只股票;二是優選股票,務必優先選擇負債少的退市股。

《創智科技推出42億重組計劃 或重返A股》:http://finance.qq.com/a/20140927/008169.htm

(鄭重聲明:退市股的投資有極高風險,對資產重組毫無實戰經驗的球友建議迴避。)

PermaLink: https://articles.zkiz.com/?id=131873

Next Page