- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

核電行業簡析:核電的投資機會到底在哪裡 藍色靈魂

來源: http://xueqiu.com/1922263738/35414191特別提醒:

1、 本文只探討公司基本面,不涉及股價估值,更不涉及買賣建議

2、 本文已發在公司平臺,現轉到個人主頁。

一、電力行業概況

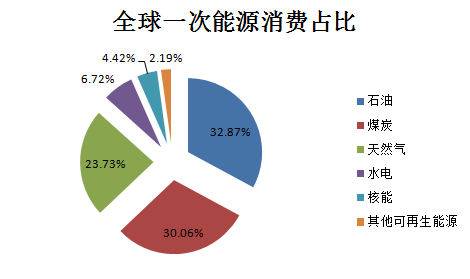

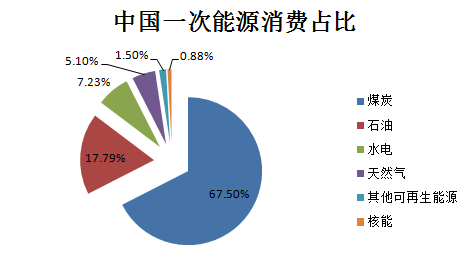

一次能源消費占比中,我國煤炭消費占比高達67%,遠高於全球的30%,石油天然氣消費占比遠低於世界均值,這是由於我國富煤、貧油、少氣的資源條件所致,此外我國水電、其他可再生能源消費占比與全球相當,而由於我國核電發展較晚,核能消費占比僅為0.88%,遠低於世界均值的4.42%,未來我國核能占比提升空間很大。

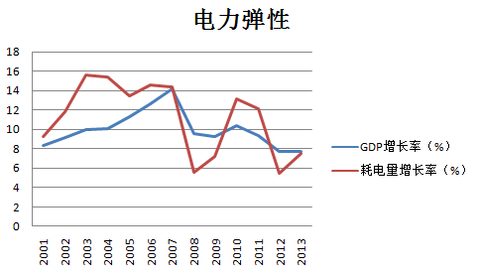

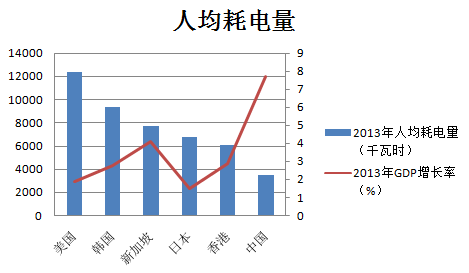

電力作為迄今為止運用最廣泛的二次能源,在國民經濟和居民生活中扮演了極其重要的角色,電力消費與GDP有顯著的正相關性,過去十年我國經濟特別是第二產業的快速發展帶動了耗電量的高速增長。伴隨著經濟結構轉型升級,耗電量占比超過70%的第二產業增速下降將使電力彈性系數小於1,耗電量增長將低於GDP增速,但我國經濟仍在快速增長,電力在電動車等新領域的應用將使其在更大範圍內替代一次能源。而從橫向比較來看,我國人均年耗電量僅約3500度,相比美日韓等發達國家仍有一倍以上的提升空間。因此預計我國電力消費仍將保持5%以上的增速。

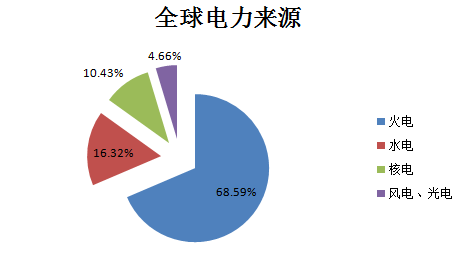

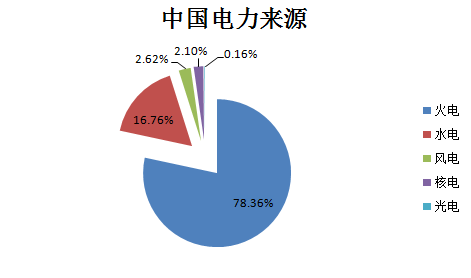

電力來源方面,我國2013年全國發電量約為5.35萬億千瓦時,其中水電及可再生能源發電量占比約19.5%,與世界均值相當,核電占比僅為2.1%,遠低於全球的10.43%,更低於發達國家普遍超過15%的占比,因此我國核電占比仍有很大提升空間,核電發電量將長期保持快速增長。

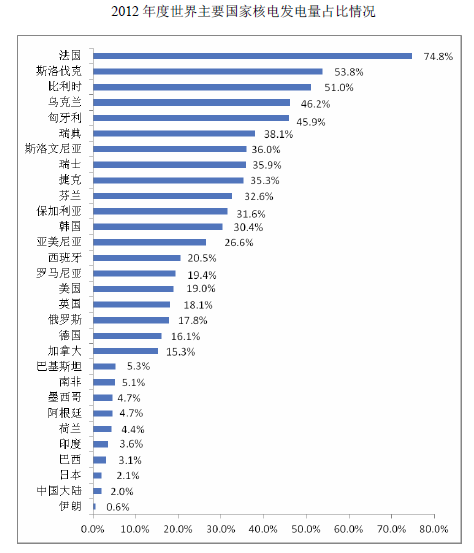

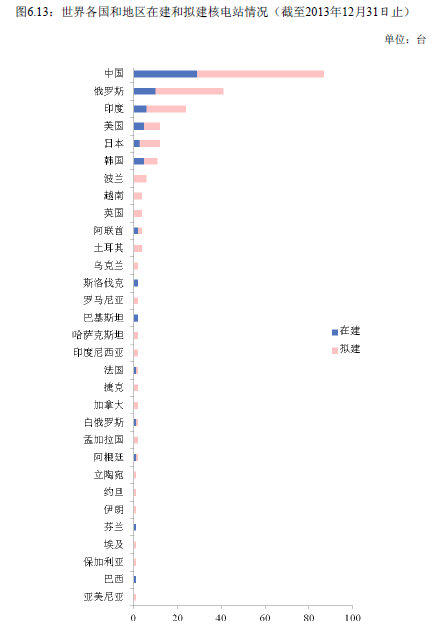

全球主要國家核電發電量占比

全球主要國家核電站在建及擬建情況

綜上所述,伴隨著經濟結構轉型升級,耗電量占比超過70%的第二產業增速下降,將帶動電力彈性系數小於1,但我國經濟仍處於快速增長階段,人均耗電量遠低於發達國家,預計電力消費增速仍在5%以上。

與此同時,我國核電起步較晚,2013年發電量占比僅為2.1%,遠低於世界均值的10.43%,更低於發達國家普遍超過的15%,因此未來我國核電占比提升空間很大,結合電力消費量的穩定增長,核電發電量將長期保持快速增長。

二、核電行業概況

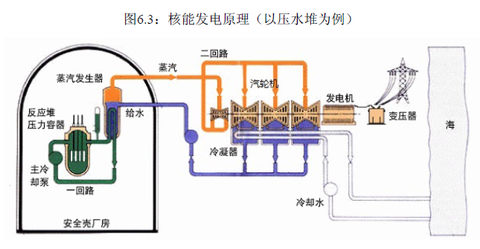

1、發電原理

核電站利用鈾核裂變所釋放出的熱能進行發電。在核島一回路反應堆壓力容器中,慢化劑使中子慢化成熱中子,熱中子轟擊濃縮鈾中的U-235原子核,發生受控的鏈式反應,產生熱能,冷卻劑將熱能帶至蒸汽發生器在二回路中產生高溫高壓的蒸汽,進而在常規島中推動汽輪機運轉,利用電磁感應原理帶動發電機發電。

核電站常規島發電原理及設備與火電站相同,而核島是核電站的關鍵部分,在核島反應堆中將核能轉化為熱能,而火電站將化學能轉化為熱能,之後則是相同的熱能轉為機械能,機械能轉為電能的過程。

壓水堆核電站原理圖

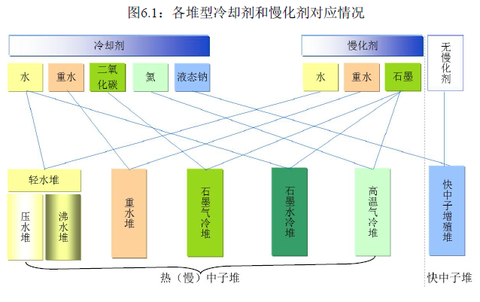

2、反應堆技術路線

反應堆可以根據冷卻劑和慢化劑進行分類,由於原料經濟性和路徑依賴等原因,目前全球大多數在運及在建核反應堆采用的是壓水堆技術,壓水堆使用濃縮鈾(U-235)作燃料,冷卻劑和慢化劑用加壓輕水(普通水),水在反應堆內不沸騰。而無慢化劑,可使用天然鈾(U-238)作燃料的快中子增殖堆仍處於試驗階段。

反應堆類型

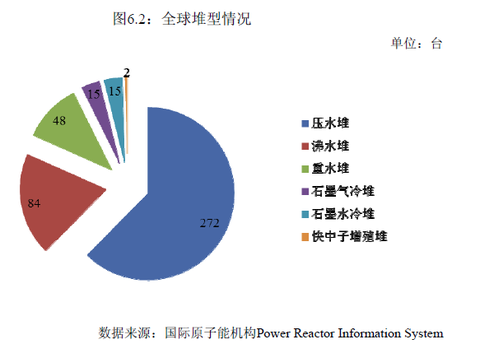

全球在運堆型

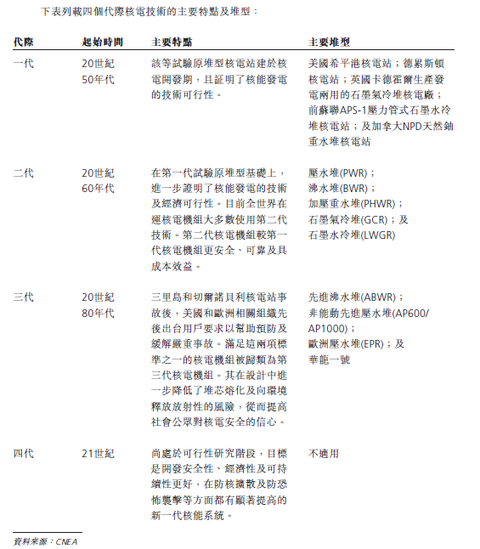

3、核電發展路徑

1954年,全球第一個核電站奧布寧斯克在前蘇聯投入運營,裝機容量為0.5萬千瓦,核電站並網發電正式開始,美英法加等國紛紛大力發展核電,這一時期的機組主要為初創的一代機組,雖然在設計上存在缺陷,但卻證明了核能發電的現實可行性;

核電站在60年代中期至整個70年代取得了迅速發展,當時的背景是二代機組取得突破,相比一代機組在安全性和經濟性上都更勝一籌,此外1973年的石油危機使得法國、日本等依賴石油發電的國家受到重創,轉而大力發展經濟性占優同時能規模化運用的核電,目前世界上絕大多數在運電站均為二代機組。

由於1979年美國三里島核反應堆堆芯熔化及1986年切爾諾貝利事件導致民眾恐核,歐美提升了相應的安全標準,滿足這一標準的三代機組建造成本大幅上升,疊加80年代原油價格和電力需求下滑等因素共同導致了核電建設在80,90年代陷入停滯。

進入21世紀,發展中國家的能源需求迅速增長,日益嚴峻的環境問題也凸顯了核電作為清潔能源的優勢,核電建設逐步迎來了複蘇。2011年發生的日本福島核泄漏事故是其中的一個插曲,該事件引發了全球性的反核浪潮,部分國家承諾棄核,另外一些國家例如中國要求新建核電站按照全球最高安全標準進行建設,這將使三代機組成為主力新增機組,核電站建設成本將大幅增加。即便如此,核電由於其環保,穩定高效,成本低等優勢仍然成為大多數國家解決能源問題的必要選擇,預計全球核電建設在短暫停滯後將再次步入發展軌道。

核電歷史

在技術路線方面,一代機組證明了核能發電的技術可行性,二代機組在安全性和經濟性方面都優於一代機組,三代機組在安全性方面取得了進一步的突破,但在經濟性上不如二代機組,因此核電技術仍將在平衡安全性和經濟性的基礎上向前發展。

展望未來,熱中子堆使用的U-235僅占天然鈾的0.7%,其余99.3%均為U-238,目前燃料成本約占發電成本的26%,同時鈾礦價格處於低位,隨著需求穩步上升,預計鈾礦價格將走高,這在降低現有核電站經濟性的同時也將刺激以U-238為燃料的快堆技術的發展。往更遠處看,聚變堆具有能量巨大,原料無限,環保不產生放射性廢料等優勢,可控核聚變或許將是人類能源問題的終極解決方案,但受制於反應所需的可控性和超高溫度,這項技術離我們還非常遙遠。

因此U-235燃料的有限並不會成為核電發展的瓶頸,相反以其為燃料的慢堆經濟性降低將推動核電技術向前發展,雖然路途艱辛,時間漫長,但慢堆到快堆再到聚變堆的核電發展路徑仍然十分清晰。

4、核電優劣

與其他能源相比,核電具有環保高效、穩定可靠、成本低容量大、技術含量高拉動高端制造業等顯著優勢。

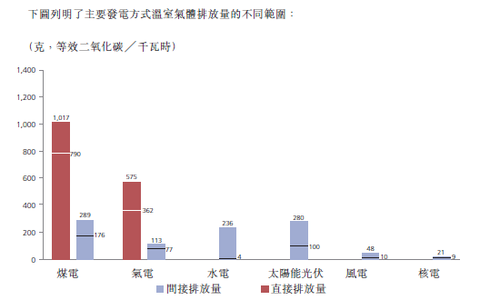

相比火電,核電是優質的低碳清潔能源。全球經濟增長帶動電力需求不斷增加,但也帶來了二氧化硫、氮氧化物及溫室氣體的排放、化石燃料缺乏、原料供應和價格波動大等問題,而中國作出的碳排放承諾很大程度上要由控制煤炭燃燒量來實現,這使得核電作為清潔能源的替代優勢非常明顯。此外核電還具有高效的特點,1000g標準煤,礦物油及鈾可分別產生8千瓦時、12千瓦時、24兆瓦時的電力,增加核電占比將大幅節省化石燃料和運輸費用。

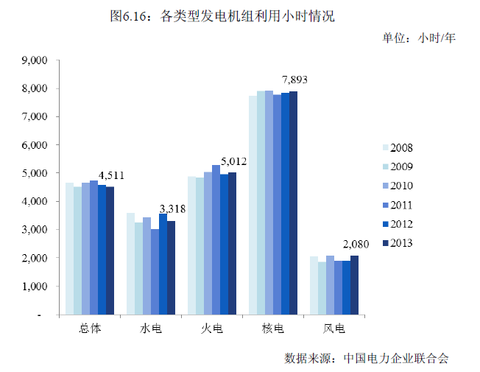

相比水電、風電、光電及其他可再生能源,核電幾乎不受水風光等自然資源限制,穩定可靠的特性使其能夠成為基荷電站。同時核電單機容量大,發電成本低(僅高於大型水電),能夠滿足大負荷用電需求,配合抽水蓄能電站,核電也將具有調峰能力。因此在環境問題日益嚴重的今天,核電替代部分火電擔任基荷電站成為必然選擇。

最後,相比其他能源,核電固定資產投資規模大,對技術及設備的要求高,核電建設將帶來大量技術研發和高端裝備制造的需求,進而提升研發制造能力,推動經濟結構轉型升級。

溫室氣體排放量比較

機組利用小時數比較

不過,核電也有建造周期長,輿論壓力大等劣勢。

核電從前期規劃到投入運營普遍需要7-10年的時間,這對項目規劃能力要求很高,由於核電投資規模巨大,絕大部分資本開支來自銀行貸款,若發生項目投產延期,將產生高額的利息費用,推遲當期的現金流入,反應在現金流折現模型中則是分子減小,分母增加,顯著降低項目的內部收益率,這就是核電站對建設周期非常敏感的原因。

另外福島核泄漏事件發生後,民眾反核情緒蔓延,這一方面促進了技術進步,使核電站安全性得到提高,另一方面也增加了建設成本,降低了核電的經濟性。因此未來核電的發展仍將是安全性與經濟性的平衡,下面我們將分別探討這兩個方面。

三、核電的安全性與經濟性

1、核電的安全性

一代機組安全性較差,二代機組在安全性和經濟性方面都有了很大的提升,目前全球大多數在運機組屬於二代機組,由於三里島、切爾諾貝利、福島事故的發生,核電站安全性受到空前關註,由此產生的三代機組在安全性方面得到了進一步的提升。

核電站正常運行期間,電站周圍輻射量與本底環境無異,危險主要來自裂變後的高放射性乏燃料,如果不慎泄露出去,將會對外部環境造成永久性的損害,因此核電站的安全性可用堆芯損害及放射性物質釋放到環境中的概率進行衡量。在這一指標上,以AP1000,EPR為代表的三代機組相比我國目前主流的CPR1000二代改進型機組有了大幅提升。

核電站安全隱患主要來自自然環境、設備故障、人為操作失誤等因素。對於地震等自然環境因素,三代機組普遍采取提高設備強度,采用雙層安全殼等方式;而對於設備故障、人為操作失誤等因素的處理,AP1000和EPR技術分別代表了兩種不同的理念。EPR采用加法,通過增加新的安全系統來提高安全性,與此不同的是AP1000創造性地采用了非能動技術,用減法來提高安全性。其核心思想是在事故發生時采用重力、自然循環等自然力來驅動安全系統運行,減少泵閥、風機、柴油機等能動設備總量,降低因設備故障引發的安全隱患。非能動安全系統在事故發生時自動觸發,大幅增加了應急響應時間,降低事故情況下對操作人員的要求,因而也降低了因人為操作失誤引發的安全隱患。此外引入非能動安全系統派生出了設計簡化、系統簡化、工藝簡化、施工量和周期縮短等一系列因素,使得AP1000技術在提高安全性的同時也部分兼顧了經濟性。

2、核電的經濟性

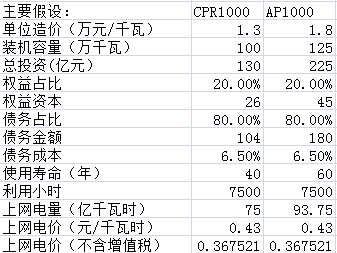

三代機組在增加安全性的同時也降低了經濟性,而較高的經濟性是大規模商業化應用的必要條件,下面我們就以我國目前主流的CPR1000二代改進機組和未來發展方向之一的AP1000三代機組為代表進行探討。

在核電經濟性測算時需要註意以下四個影響較大的因素:

1) 投運後前三個五年的增值稅返還比例分別為75%,70%,55%;

2) 投運後所得稅實行三免三減半政策;

3) 從第六年開始征收乏燃料處置基金,征收標準為0.026元/千瓦時;

4) 假設電站建設資金中,債務資本占比80%,年利率6.5%,15年還本付息,故電站投運後產生的自由現金流能用來歸還銀行貸款,降低財務費用。

另外不考慮通脹、電價和燃料成本變化等因素。

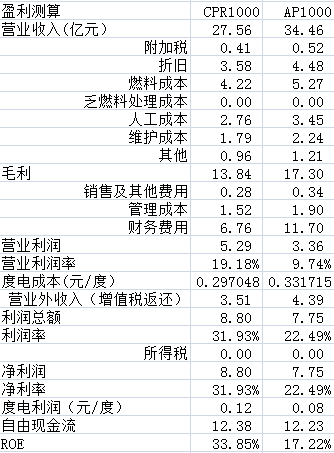

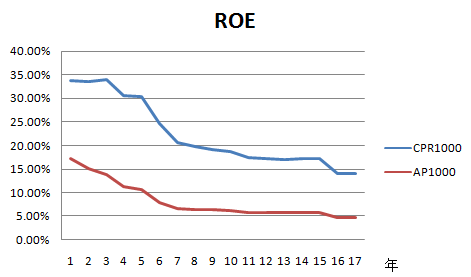

核電站投運後第一年

由上表可知,目前主流的CPR1000機組由於前期投資金額低,財務費用少,投運後第一年的度電成本約為0.297元,略低於大型火電,遠低於風光等新能源,高於大水電,競爭優勢明顯,同時度電利潤高達0.12元,ROE超過30%,經濟效益顯著。

相比之下三代AP1000技術前期投資成本高,雖然使用壽命也相應延長,但財務費用增加的幅度更大,因此度電成本約為0.33元,高於CPR1000機組,ROE收窄至20%以內,但與其他能源相比仍具備較好的競爭力。不過由於AP1000技術采用了非能動安全系統和模塊化的建造方式,理想狀況下能將建造周期從五年縮短至四年,降低現金流折現模型的分母,一定程度上彌補因投資增加導致的經濟性下滑。

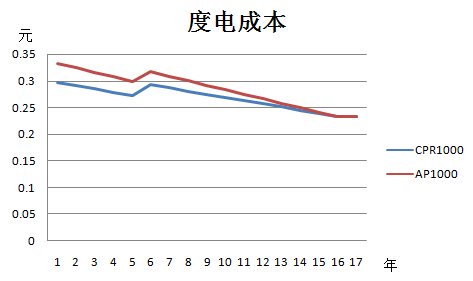

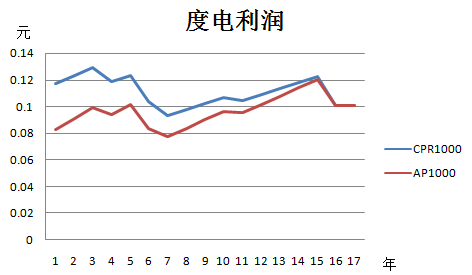

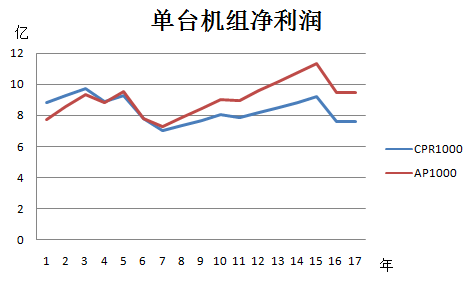

核電站持續運行期間

由上圖可知,在不考慮通脹,電價,燃料成本變化等不可預知因素,僅考慮增值稅、所得稅、乏燃料處置基金、財務費用這四個影響較大因素的情況下,可以得出如下結論:

1)度電成本隨著財務費用減少而下降,第六年因為乏燃料處置基金開始征收而短暫升高,之後再次下降;

2)度電利潤起初由於稅收優惠到期、征收乏燃料處置基金而有所下降,隨後由於財務費用降低而升高;單臺機組凈利潤變化趨勢與度電利潤一致;

3)項目初期ROE維持高位,隨後由於貸款逐漸償還,財務杠桿降低而下降,這是公用事業業務的特征,若想保持較高的ROE,需要大比例分紅或開發新項目以維持較高的財務杠桿。

綜上所述,三代機組在安全性方面大大優於二代機組,但在經濟性方面有所削弱,目前主流的CPR1000機組有很高的經濟效益,三代AP1000機組經濟效益有所降低,但相對其他能源仍然具有較好的競爭優勢,從安全性和經濟性兩方面考慮,三代核電仍具備良好的發展前景。

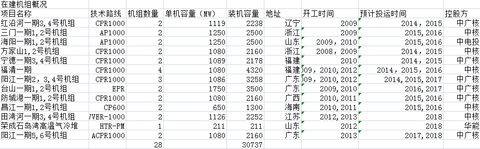

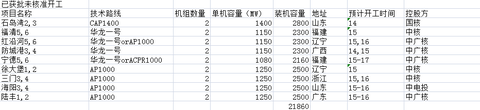

四、我國核電發展概況

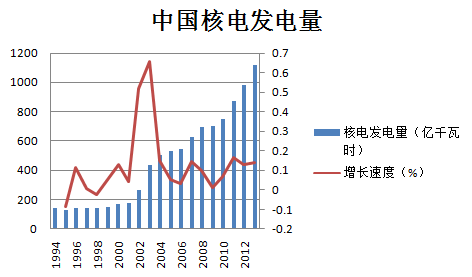

自1994年第一臺核電機組投入商業運營至今的20年里,我國核電取得了快速發展,目前核電投運機組約20臺,總裝機容量約18GW,在建機組約28臺,總裝機容量約30GW。13年核能發電量為1120億千瓦時,占總發電量的比重為2.1%。

由於我國富煤、貧油、少氣的資源條件限制,目前火電以煤電為主,然而煤電有燃燒熱值低,產生大量二氧化碳、二氧化硫、氮氧化物等問題,綜合考慮國家的能源安全、環境的可承載性、碳排放承諾等因素,發展清潔能源替代煤電成為當務之急,然而現實情況卻是風光等新能源受資源受限、同時電源質量差、規模小,成本高,在相當長的時間內都只能充當補充角色。

水電由於其成本低,可大規模開發,大型調節性水電電源質量好等特點一度成為大規模替代火電的首選,然而根據十二五規劃,2015年全國常規水電裝機容量預計達到2.84億千瓦,水電開發程度達到71%左右,其中東部和中部水電基本開發完畢,西部水電開發程度達54%左右。也就是說大型水電雖然各方面條件都很好,但資源有限,開發程度已經較高,隨著13-15年以西南地區金沙江、雅礱江、大渡河流域為代表的大型梯級水電站投產結束,我國水電占比也將達到峰值,下一個水電投產高峰將在2020年左右,未來水電占比將逐步下降。

考慮到核電所擁有的容量大,不受資源條件限制,電源質量高,成本低,清潔環保等特性,大規模發展核電替代火電成為了必然選擇。從近期國家政策來看,今年中發布的《關於進一步加強大氣汙染防治的決定》計劃在15年建成40GW,在建18GW,17年建成50GW,30GW在建,而11月剛發布的《能源發展戰略行動計劃(2014-2020 年)》再次明確了2020年建成58GW,在建30GW以上的中期目標。考慮到核電5年左右的建設期,充足的廠址儲備,預計年底將有沿海核電項目獲準開工。根據行動計劃,未來五年需要開工40GW以上,而國內設備廠商年產能約為10臺,因此預計未來五年年均開工量為8臺左右,且分布較為均勻。

五、核電產業鏈及投資機會

核電從產業鏈角度可分為核燃料循環,電站施工及設備制造,電站運營三個環節。

1、 核燃料循環

核燃料循環可分為前端循環和後端循環兩個部分。

前端循環包括鈾礦開采、轉化濃縮和燃料元件制造。鈾礦開采出來的天然鈾約占燃料成本的50%。由於核燃料濃縮難度很高且產業具有國防方面的特殊安全要求,我國僅有中核集團擁有完整的核燃料循環產業牌照,其他如中廣核在海外獲得鈾礦資源後需委托中核旗下原子能及中核建中公司進行鈾轉化濃縮、燃料組件加工等相關服務。燃料組件加工還需要使用其他一些原材料,例如氧化鋯由於抗腐蝕性能好,熔點、硬度和強度高等特性,在核反應堆中被廣泛用做塗層材料。

後端循環指對從反應堆中取出的乏燃料進行處理,包括乏燃料的中間儲存、後處理、及最終處置等。中低放射性的核廢料如廢水廢氣等在經過處理後可以排放,但鈾燃料在經過充分裂變後會形成有上百種核素的乏燃料,放射性極強,衰變周期非常長,另外出於國防安全方面的考慮,也要對乏燃料進行保護和永久性處置。乏燃料從反應堆中取出後仍在進行衰變,會產生大量熱量,需要先儲存在核電站乏燃料池中,經過數年冷卻後運出進行後處理回收鈾資源,最終永久性處置。後端處理投資規模需達千億級別,工程量巨大,目前各國仍在探索,計劃建立永久性的大型核廢料處置庫。乏燃料處置基金由核電站投運後的第六年開始以每千瓦時0.026元的標準征收。

我國核燃料循環體系集中於中核集團內部,缺乏投資機會,下面主要對鈾礦進行分析。

天然鈾需求主要來自於核電機組,因此天然鈾的需求具有可預測性,一臺百萬千瓦核電機組每年燃燒25噸核燃料,需要185噸天然鈾,目前世界各地在運反應堆每年需要約6.6萬噸天然鈾。

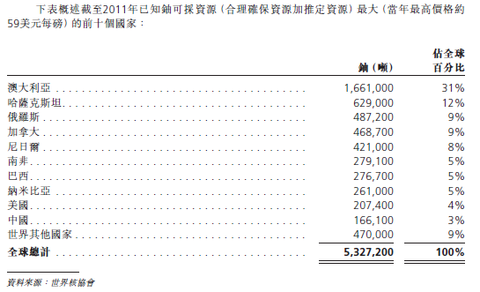

從供給角度看,目前已知的鈾礦可開采資源分布極度不均,澳大利亞占31%,哈薩克斯坦占12%,世界上發展核電的國家中除加拿大、南非等少數國家可以自給自足外其余均需要從國際貿易市場中采購。

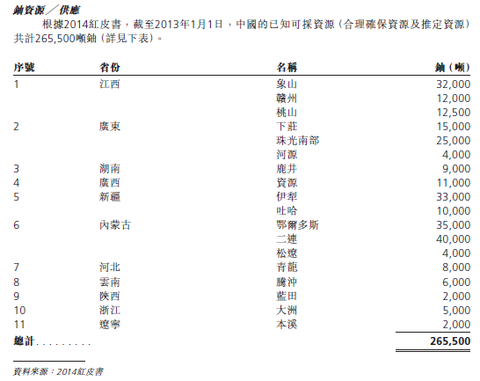

我國從20世紀90年代初開始發展核能,當時鈾的需求並不迫切,90年代中後期沿海核電開始大發展,鈾的需求量也穩步增加,截止2013年初,我國已知可開采資源共計26.55萬噸,國內13年鈾生產量約1500噸,需求量接近5000噸,因此我國是鈾礦的進口大國。

對此我國通過國內勘探開發,國外資源控制及國際貿易三條路徑保證鈾礦資源供給。

同其他礦產資源一樣,鈾礦資源總量也是不確定的,隨著價格上漲,勘探活動將增加,新的礦產資源將被開發,雖然我國已知可開采資源量很少,但根據預測,我國擁有大量的鈾資源儲備,內蒙古自治區二連盆地及其他地區具有預測潛在鈾資源兩百萬噸;此外中廣核及中核通過在哈薩克斯坦、納米比亞等地投資鈾礦來控制資源供給;最後不足的鈾礦將通過國際貿易補足,未來我國三條鈾資源獲取途徑可能各占三分之一。

從歷史價格來看,國際天然鈾現貨價格曾大幅波動,03年以後由於核電發展迅速,鈾礦需求上升,現貨價格大幅上漲,08年金融危機之後,鈾價開始下跌,10年有所複蘇,但11年的福島事故致使鈾價再度下跌。

展望未來,發展中國家特別是中國核電的快速增長將帶動鈾礦需求上升,加之過去鈾價長期低迷,鈾的勘探和開采放緩,預計未來鈾價將穩步回升。由於有轉化、濃縮、加工的時間限制,核電運營商一般在使用前三至五年采購鈾,現貨價格的波動短期對核電成本影響不大。

總體來說,核電快速發展將增加鈾礦需求,長期低迷的價格使鈾礦勘探活動受限,預計鈾礦價格將穩步上升,中廣核及中核旗下香港鈾礦上市平臺具備一定的跟蹤價值。然而從更長期來看,同其他礦產一樣,鈾礦價格的上漲將使勘探支出增加,鈾礦供給增長,同時也會刺激快堆甚至是聚變堆技術的發展,因此鈾礦長期將處於供需均衡狀態,鈾資源並不構成核電發展的瓶頸。

2、電站施工及設備制造

核電站建設具有技術含量高、資本投入大、政策牌照壁壘限制等特征,核電比其他行業施工利潤率高,但總體仍處於較低水平,我國核電站核島建設安裝工作絕大部分由中核建完成,中核建13年核電工程占營業收入的33%,利潤占比更高一些。

電站投資規模大,設備投資占比約50%,未來五年開工在40GW以上,考慮到設備國產化率提高後投資總額有所降低,未來五年設備總投資額有望達到3500億,此外近期國家主推的核電出口是一個不確定因素,不過由於中國在建核電占世界的40%,這部分出口增量並不大。

核電站設備大致可分為核島、常規島及輔助設備。常規島設備與火電相似,生產廠家基本一致,核電大發展將對火電設備構成替代,形成此消彼長的關系,因此常規島設備企業受益不大。

核島是核電站所特有的結構,根據建造周期可分為長周期和短周期設備。長周期產品以主設備為主,這類設備建造周期在24個月以上,主要包括壓力容器,蒸汽發生器,主泵等,三代技術的運用增加了安全性,也相應增加了主設備的市場容量。不過主設備建造周期長,一般在項目前期批準但未開工前便已招標,由於2011年停止審批前已有超過10個擬建項目完成招標,這部分訂單已進入主設備廠商的未結訂單中;同時未來五年年均8臺左右的開工數量距離09年15臺意向招標的歷史峰值仍有差距;最後以東方電氣,上海電氣等為代表的主設備廠商中核電業務占比均低於10%。因此主設備廠商受益於核電重啟的程度不大。

短周期設備情況與長周期不同,主要包括泵閥、電纜、鋼管等輔助設備及耗材,短周期設備由於建造周期短,一般在土建開始後招標,於兩年土建完成後交付,新核電項目從11年停止審批,短周期設備企業近兩年都沒有新增訂單,因此核電審批重啟後短周期設備廠商將率先受益,同時隨著在運機組的增加,耗材類產品需求也將穩步上升。然而我們需要註意的是,在未來五年的主力機型選擇中,由國核引進AP1000技術,進而消化吸收形成的CAP1400和中廣核與中核聯合研發的華龍一號示範機組還未開工建設,就算一切順利的話也要五年後才能建成,由於難以預料這一過程中的諸多問題,目前並不適合大規模建設。與此不同的是位於三門的首臺AP1000機組將於15年上半年投產,若各方面運行良好,設計固化及設備國產化率提高,未來五年新開工機組中AP1000預計將占一半以上。

華龍一號采用能動與非能動結合的安全系統,仍使用了大量短周期設備,但AP1000采用了非能動安全系統,由此派生出設計、安全系統、工藝、工期及施工量的一系列簡化,其最終結果是泵、閥、管道、電纜等輔助設備分別減少約35%、50%、60%,50%,如果僅考慮安全級水泵和閥門的話,減少量將在80%以上,因此AP1000機組的廣泛應用將使短周期設備使用量大幅減少。

綜上所述,核電站核島施工主要由中核建完成,施工業務利潤率較低,常規島設備與火電基本相同,此消彼長情況下並沒有顯著的投資機會。

核島設備對於設備制造廠商來說是一個增量,三代機組主設備價值量較二代機組大幅增長,然而長周期設備由於招標提前於開工,新開工機組訂單部分已反映在設備企業的未結訂單中,未來年均招標機組數量將低於歷史峰值,此外更為重要的是核島主設備由於其技術含量很高,制造企業一般為東方電氣、上海電氣等龍頭廠商,這些企業的核電業務占比不足10%,核電設備的複蘇對其拉動不明顯。

短周期輔助類設備在核電站開工後招標,設備企業新增訂單將逐漸恢複,耗材需求也穩步增長,然而需要註意的是,雖然我國核電技術路線仍有爭議,但從時間上考慮,華龍一號示範項目仍未開工,並不具備大規模建造的可行性。而首臺AP1000機組將於15年上半年投運,預計未來五年新增機組中AP1000占比將高於50%,由於AP1000采用了非能動安全系統,大幅減少了泵閥、管道電纜等輔助設備,使核電短周期設備企業業績有低於預期的風險。

自上而下分析來看,核電建造,常規島設備,核島長周期設備、短周期設備企業的整體板塊性投資機會均不明顯,但不排除在進口替代過程中,部分核電業務占比較高的企業通過更有競爭力的價格及多產品線擴張獲得快速發展的機會,而這需要進一步通過自下而上的分析仔細辨別。

3、 電站運營

核電站運營商處於核電產業鏈的核心位置,目前我國核電在運裝機容量約18GW,根據測算,09年附近開工的大量在建機組即將進入投產高峰,未來三年裝機複合增長率將高達35%,隨後在經歷兩年投產低谷後於2020年再度迎來投產高峰,同時由於稅收優惠及暫時不用繳納乏燃料基金,核電機組在投運初期盈利能力很強,核電運營商未來幾年將迎來快速發展。但需要註意的是首批引進機組如三門AP1000,臺山EPR受到技術服務費用高、設備國產化率低、首次建造工期長導致投資超預期等因素影響,核電成本相對於火電的競爭優勢有所減弱,而政策上允許采用技術改進或升級、創新或國產關鍵設備的首批核電機組上網電價可高於核電標桿電價每千瓦時0.43元,但不得高於當地燃煤機組標桿上網電價,因此需要密切關註運營商爭取到的最終上網電價。

從競爭狀況來看,核電站對安全運行具有特殊要求,設計建造具有技術難度高,資金成本大、人才稀缺且流動受限等特點,市場進入壁壘很高,目前國內僅有中廣核、中核及中電投獲得授權擁有商業核電站控股權,國核未來可能與中電投進行整合,此外引入民間資本預計將以參股的方式進行,因此目前中廣核與中核控股裝機占比超過90%的雙寡頭競爭格局將長期保持。

因此在核電審批重啟,在建項目逐步投產的大背景下,核電運營商將是受益最為確定的板塊,同時核電站盈利能力強,行業競爭格局穩定的特性將使核電運營商可能具備良好的投資價值,為此我將單獨撰文分析。

PermaLink: https://articles.zkiz.com/?id=127960

Next Page