- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

永遠需要優先看的報表——資產負債表(資產篇) 漁_夫

來源: http://xueqiu.com/5774757064/33589303話說500年前出現了資產負債表,100年前出現了利潤表,30年前出現了現金流量表。資產負債表比任何報表都古老同時也最有效。所以分析資產負債表的能力是優秀投資者所必須具備的。分析資產負債表我個人覺得分析企業合並資產負債表就可以了,而母公司報表可以直接省略。

分析資產負債表到什麽程度才算是比較合格呢?就是拿到一張報表,大致知道其是什麽行業的企業,那麽說明你對企業的報表情況有一定的理解了。所以有誌於學好財務分析的朋友,應該把這個作為你很重要的目標,當然要有這個本領,不看幾百張報表是不太能做到的。

分析資產負債表的一個重要原則,就是哪里“胖”看哪里。看“胖”的地方是不是應該胖了,如果不應該“胖”的地方胖了,而不應該“瘦”的地方瘦了。那我們就應該小心了。

具體而言,有幾點需要特別註意:

(1)貨幣資金,越多越好

我這個觀點可能很多人反對,因為大部分人的心目中,貨幣資金維持一個比例比較恰當。但我讀過的所有報表中發現,貨幣資金少的企業,大部分都是那種不是具有很強優勢的企業,只有強勢企業,才可能在報表上累積巨大的現金,為現金怎麽花而煩惱。比如蘋果、茅臺這樣的企業才會有花不完現金的煩惱;而京東方A想有很多貨幣資金也很難。 (當然我也贊成錢多分紅掉一些,但體現在報表中多點是好的。)

當然有些企業靠向銀行借貸,或者是發行債券,保留了大量的貨幣資金。這種貨幣資金是不值得欣賞的,至少我們分析的時候要把這部分貨幣資金減去。同時分析貨幣資金的時候也不要那麽局限,你應該考慮把交易性金融資產、其他應收款中購買理財產品的資金最好算上,它們基本上與貨幣資金沒很大區別。

有些變態的企業,上市以後募集的資金一直沒花,留在貨幣資金中。當這種企業估值低到凈資產以下足夠多,你也會發現它們很安全的(其股價從底部2.34到現在5.54),是可以明顯把握的機會。

(2)應收賬款,自然越少越好

有很多財務分析的書籍,告訴我們怎麽分析應收賬款周轉率,其實我個人覺得沒必要,我從來不看這個周轉率怎麽樣。你要記得如果企業要靠這種周轉率很快才能生存下來,那麽其生存狀況也是高度緊張的,不岌岌可危,也是活得夠嗆。應收賬款你看這個大概,是不是在企業報表中它成為了一個胖子,越胖越是危險,當然如果大部分應收賬款在一年以內可以收回,那還比較正常,但無論怎麽樣,都是 越少越好的。

(3)存貨看看值錢不

存貨首先要看是不是值錢,有些企業的存貨越來越不值錢,尤其是服裝企業,存貨一堆而且過季存貨就大大貶值,從這點上來說,存貨也是不要太多,維持合理的生存水平即可。不值錢的存貨是悲劇,到一定時間來給減值損失,就一下存貨少了很多,有時候即使還算值錢的存貨,突然少了也讓人很驚詫,獐子島就是很好的例子。

但有些企業商業模式沒設計好,也可能會導致存貨大增,比如古越龍山的黃酒交易所,導致其報表上大部分資產屬於存貨。這個存貨還好一些,畢竟不太貶值。

有時候看到一個企業存貨很大,可能也是由於房地產業務所導致的。以雅戈爾為例其流動資產2,746,727.18萬,存貨就占2,056,942.30萬。主要原因是房地產業務所導致的。這種企業最討厭,業務很多然後不同行業給我們一個合並報表,大家去具體分析企業財務狀況的時候,很容易出現偏差,尤其是利潤表的分析基本上是無效的。給報表分析帶來困難,而我們國家要求企業披露分部報告又不是很詳細,是讓投資者很頭疼的事。類似的企業還有紅豆股份、華西股份等很多。

(4)長期股權投資進去細看下

其實我個人不喜歡企業搞很多亂七八糟的投資。但長期股權投資里還真有時候會是金子存在。股權中的企業很有價值,反而常常是隱蔽資產的來源。比如吉林敖東就是很多廣發證券的股權在里面,最近的爆漲拜其所賜(到現在,我買的一口氣漲了80%)。喜歡挖報表的人,這里絕對是挖掘的好地方。

投資性房地產什麽的,就瞎折騰的多一點,房子一直漲對企業利潤會有高估的作用,跌就有反作用了,好像現在喜歡折騰這個的企業變得少了,金融街還在其中折騰中,有興趣的可以去看看具體的資產負債表哦。

(5)固定資產多少是判斷企業是否是重資產企業的核心指標

固定資產就是指機器廠房設備等玩意兒,這些玩意兒多,在思考企業估值的時候要大打折扣,不要貿然給予太高的估值倍數。固定資產多的企業比如寶鋼股份、長江電力、滬寧高速等,固定資產要不斷折舊,還要不斷維修,不斷得進行資本性支出,從這些角度來看,怎麽看怎麽不好,所以我一般不喜歡固定資產多的企業,這種企業想轉型都很困難,不然一堆固定資產就沒啥用了。

雙匯發展也是固定資產很多的企業,我一直對它抱著深深的戒心,就怕它估值從高高在上掉下來,擔憂的最大原因就是固定資產大。

重資產有很明顯的劣勢,但在國外也有企業將自己重資產的模式轉變成輕資產的企業,就是萬豪國際酒店集團,它設計的商業模式就是資產證券化,這個路很值得我們國家一些重資產企業借鑒與思考(當然在政策允許的前提下)。順便提一句,在建工程基本上跟固定資產是穿同一條開襠褲的。

(6)無形資產主要是土地所有權

這里要註意土地所有權不在固定資產中,在中國土地使用權是在無形資產中,而且無形資產中主要是土地所有權,這樣的報表的無形資產才是正常的無形資產,反而是商標什麽的為主的無形資產不是正常的無形資產。正常來說,無形資產不應該是胖的地方。這里雖然很多無形資產沒有放入到報表,比如商標什麽的,但你可以嘗試著挖挖看,可以不可以把相關無形資產考慮回去。比如老窖的商標、老窖的窖池都屬於很好的無形資產。對企業資產重估很有幫助。

(7)商譽多要有戒心

商譽就是買其他人的股權買得貴了,報表不平,然後把報表強行弄平進入到資產負債表中的資產。與其說是資產,不然說就是空白。商譽多不是啥好事,常常在搞並購的伯克希爾哈撒韋公司,它商譽也沒那麽多。商譽多容易出問題,藍色光標是一家我一直等著它出事的企業,38%的資產是商譽。並購越多,越容易造成業績的不斷增長,但買得太貴了,當有一天發現沒那麽值的時候,投資者就可能有罪受。所以這種企業盡量回避為好。

(8)與其他相關的資產常常說不清道不明

這種資產很恐怖,理論上是應該瘦的。有很多ST的股,就喜歡玩其他,我的意見是最好不跟企業玩其他。

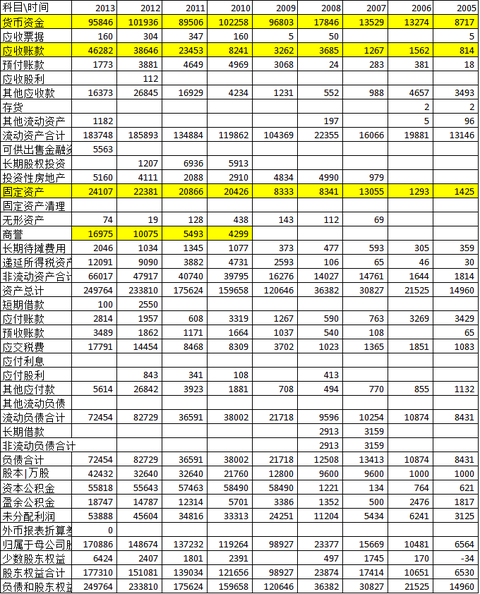

順便看看,下表這家公司是什麽行業的企業呢?你能判斷嗎?

$貴州茅臺(SH600519)$ $京東方A(SZ000725)$ $雅戈爾(SH600177)$ $吉林敖東(SZ000623)$ $雙匯發展(SZ000895)$ $藍色光標(SZ300058)$ $金融街(SZ000402)$ $伯克希爾哈撒韋(BRK.A)$ @今日話題

PermaLink: https://articles.zkiz.com/?id=122012

Next Page