- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

這一年,哪些股還沒有漲? 路過十八次

來源: http://xueqiu.com/3004708315/32845341與其不停的喊牛熊,倒不如,拉一拉數據,看看這看似牛氣沖天的行情里,A股所有股票今年至今的狀態如何。

截止11月7日,滬深可交易A股共計2563只,從今年年初1月2日開始至今,在統計的股票里,上漲的2331只,占比90.9%,下跌的233只,占比9.1%。如果從年線看,市場普漲幾乎不用質疑,單純這一項數據足以說明行情轉暖,是不是牛市不用爭議。

從絕對漲幅看,包括新股在內,排名前20的個股如下:

年度漲幅居前的個股集中在新股和次新股以及重組股,今年新上市個股均因為低價發行出現了翻倍漲幅的統計。

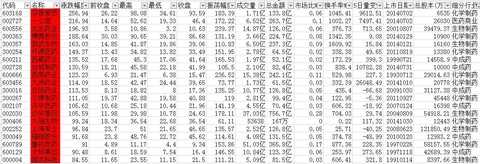

撇開今年上市個股統計後看,漲幅前20個股如下:

其中個股所表現出來的上漲原因,除了重組因素外,均表現為政策因素的刺激,其中營口港年度漲幅372%,為目前A股非新股中表現最好的標的。

松遼汽車、南通科技、丹甫股份、閩福發A、科冕木業、成飛集成、華澤鈷鎳、世紀華通、江泉實業、百潤股份等10股均是因為重組因素股價大幅上揚,占其中比例50%;

整個市場漲幅不計今年上市個股達到翻倍的個股有200只,占比8.1%,全部計算的話翻倍以上個股是266只,占比10%,其中漲幅50%~99%有731只,占比28.5%,漲幅0~49.9%的為1333只,占比52.4%(其中漲幅低於10%的230只,10%~19.9%的276只,20%~29.9%的271只,30~39.9的312只,40%~49.9%的244只)。

不可否認的是,結合前期市值估算,大量翻倍股均出現在一二十億至五六十億這個區間,擴散邏輯包括信息化、智能化、機械化、自動化、到物流、電商概念等等,其中最彪悍的便是所有低價低市值股都被冠上了殼股的美妙價值。沒有盈利能力的考究,就只有純純的上漲。

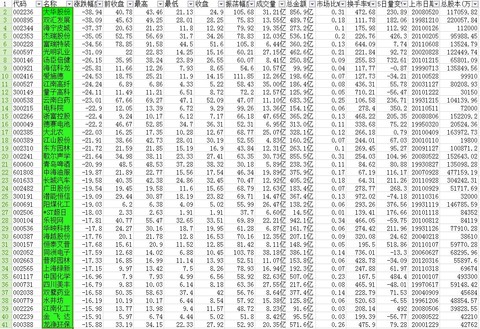

而年初至今表現差強人意,甚至表現為下跌的個股233跌幅排名如下:

在統計的40只個股中,跌幅最大的是大華股份,錄得目前A股年度表現最差個股。而大華股份、福瑞特裝和傑瑞股份卻是前兩年大牛股三傑代表。

不難發現,這些統計數據中的個股,均是之前大牛股的存在,諸如湯臣倍健、雲南白藥、歌爾聲學、德賽電池等等,有些是因為行業發展到瓶頸期,有些則因為經濟轉型過程中受制於行業利空,諸如園林股和裝修裝飾類個股等等,有些則因為行業空間的局限對應市值的修正。所以可以去總結和分析兩個狀態:這些股為什麽表現不好,是什麽原因導致的,這個原因在其它現在漲勢好的個股中是否會出現,以及這些表現不好的個股是否有逆襲的可能。

值得一提的是,在醫藥類個股中出現了較為明顯的兩級現象,在統計的個股中,年度表現下跌的個股在所有統計的醫藥類公司中有21只,占比統計樣本158只中的13.3%,具體如下:

而上漲的個股,漲幅及個股如下:

如果要再次歸結,我真的只能說,目前整個市場所表現出來的特質並不是好公司有好表現,相反,垃圾公司,低價,低市值股一直在用漲勢如虹來“教育”市場。

單純就贏利能力看,醫藥類跌幅一二名的雲南白藥和雙鷺藥業難道是盈利能力歇菜了還是行業衰掉了?所以這樣的表現,只能說是市場偏好上的走勢差異。而我們統計的意義在於,看這些股是否有逆襲或者是否因為市場錯殺下存在撿錢的機會。

所以有時候,看看跌幅狀態去挖一挖窪地,機會就可能誕生了。因為市場正在犯錯,垃圾公司高市盈率,好公司低市盈率的時候,你只要看低市盈率的公司增速和空間是否有修正的預期則可以選出一堆好票來做策略潛伏。因為低市盈率不一定代表機會,但低盈率對應空間增長的預期修正就是機會。

如果,真的要做好下一年規劃,策略上的篩選和估值比較這門功課,還是要做細的。

PermaLink: https://articles.zkiz.com/?id=118494

Next Page