- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

主要互聯網金融模式進行分析,並推薦相關標的 福男讀股票牛市史

來源: http://xueqiu.com/6542524458/32829086作者:邱福男(進擊研究員的媒體人)

本文對主要互聯網金融模式進行分析,並推薦相關標的

P2P平臺

P2P雖然是舶來品,但傳至中國之後,幾年時間內便獲得了極其快速的發展,並衍生出許多新的模式和機制,幾乎很少有一模一樣的模式。

這些模式主要區別:一是項目來源,有的是直接上傳,有的是通過小額貸款公司,有的是一家集團下面的子公司均為有效客戶;二是收益及期限、投資門檻;三是品牌信任度,大集團下屬或獲得較高融資者獲得的信任度高;四是有無安全措施,目前大部分P2P平臺提供本息保障,由小額貸款公司或擔保公司擔保。因為擔保成本高企,部分領先企業正在逐步解除本息保障,變為自負盈虧。

下圖是2014年10月,中國社會科學院金融研究所發布的“P2P網貸評價體系”

下圖是網貸之家的9月“網貸平臺綜合評級”

這里選一些模式予以介紹:

陸金所:小額貸款擔保模式+平安集團下屬“正規軍”

投資者在陸金所平臺上的資金出借時無需直接面對借款人,而是由陸金所批量打包借款需求,整合成理財產品對外銷售,投資者並不清楚資金借給誰,這些項目實際上來自平安集團旗下公司,陸金所也會派遣員工到借款機構進行實地考察,對其盈利能力,管理能力等各方進行評價以確定其可靠度,將壞賬的可能性降低到最低。

選擇陸金所的投資者並不是高收益率的追逐者,陸金所收益率在整個P2P行業中偏低,用戶選擇的是平安集團深耕中國金融市場多年所發散的信譽。整個項目由平安融資擔保作為項目擔保方。

目前陸金所在註冊人數和交易金額上領跑。

人人貸:線上線下+風險備用金

人人貸針對的客戶群相同,主要為工薪階層、小企業主、個體戶、學生、農民。人人貸采取線上線下結合的模式,在決定借款前會對借款企業進行線下盡職調查,包括借款人本身的收入狀況,盈利能力和還款能力等等。線下調查完成之後將企業的實際情況在線反饋給投資者,由投資者做投資決策。

人人貸公司本身在成立時就設立了風險準備金,並在每次交易之後抽取一定比例的金額投入風險準備金。一旦有壞賬情況發生,在擔保交易模式下,借款人在借款逾期30天後,人人貸風險備用金會墊付給出借用戶本交易所有的未還本金,同時人人貸貸後部門會繼續對該筆逾期借款進行催收催繳,將追回的資金重新放回風險備用金中。

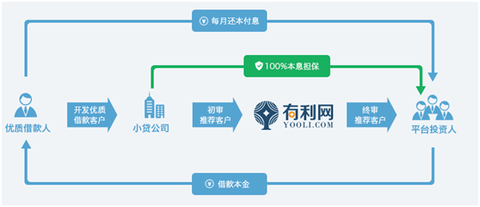

有利網:小額借貸公司合作+雙層保險機制

有利網的模式中,在平臺和借款者中間和多了一層小額借貸公司。有利網負責接觸投資者,借款項目由與有利網有合作的小額借貸公司負責線下聯系,調查,訪問和篩選。在小額公司對借錢者做征信管理的基礎上,有利網會再做一遍考核篩選,確定有利網平臺上所有的借款人都有很好的信用和還款能力,實行雙層保險。

同時小額貸款公司對出借人進行100%的本息擔保,在壞賬情況發生的第一時間對投資者進行賠償。

積木盒子:P2B(商圈貸)+本息多重保障

積木盒子主要提供經營性貸款,以企業經營主為借款主體,借款人以其企業為擔保抵押。積木盒子平臺主打優質理財,提供年化8-14%之間的穩健型理財產品,所有投資產品均為融資擔保機構全額本息擔保標和實地調查認證標。

積木盒子傾向於“商圈貸”的形式,以借款企業為核心商圈輻射其上下遊產業。積木盒子首席風控官郭傑群舉了個例子,“比如聯想集團有很多的下遊企業,這就是一個商圈,如果聯想覺得這些下遊企業非常靠譜,我們會考慮聯想的判斷,優先貸款給這些企業,幫助他們發展 。”

為了充分調查項目的數據,積木盒子有專門的盡職調查公司,包括企業的報表、財務信息、內部員工數量、上下遊產業情況等等,項目通過率僅為18%

目前P2P平臺盈利模式是,借款利率和貸款利率差+手續費。按照中國法律和行業現狀,中國中小企業小額貸款利率在16~24%之間,P2P平臺借款利率通常在8~16%,也就是說利差可以達到8個點左右,再加上向借款人收取2~4%的手續費,整個交易按照成交金額大概能賺到交易金額的10~12%左右。

阿里集團的兩大殺器

余額寶

原理

用戶一旦把錢從支付寶賬戶轉到里面新設的“余額寶”里,支付寶公司就會自動用這些錢幫用戶在天弘基金購買一項名為“天弘增利寶貨幣”的貨幣基金,“余額寶”的收益並不屬於利息,而是把錢用於購買了貨幣基金的收益。

規模

10月24日,天弘基金公司披露了余額寶三季報。截至今年9月底,余額寶規模為5349億元,較二季末的5741.60億元減少392.6億元,下降6.8%;用戶數增至1.49億人,平均每9個中國人中即有1名余額寶的用戶。今年三季度,余額寶增加2500萬戶,增幅達到20%。

支付寶得益?

2014年上半年,天弘基金收入為15.98億元,凈利潤為2.79億元。現狀來看,天弘基金銷售服務費先由天弘基金收取,天弘基金再以技術服務費、營銷費用等形式將這筆費用支付給支付寶,雖然進賬不少,但是大多數收入被支付寶拿走。

娛樂寶

原理:娛樂寶平臺上線產品是一款保險理財產品,對接的是保險公司的壽險等險種產品,由保險公司將資金投入相應的文化公司。預期年化收益7%,但該產品的本金及其收益均不作承諾。

作用:用戶在這一平臺通過購買理財產品等方式,可以投資自己喜愛的影視劇作品,並有機會參加劇組探班、明星見面會,用互聯網技術打造定制化娛樂產業。

數據:暫無。阿里巴巴推出娛樂寶後,百度推出“百發有戲”,爭奪文化眾籌市場

垂直和供應鏈金融

很多網站在自身發展過程中,積累了大量的垂直客戶資源,並取得了他們的大量交易數據。這些網站通過交易數據判斷對方的交易規模、誠信度和借款風險,並決定是否放款。

目前加入垂直和供應鏈金融的企業有:螞蟻小微金融(阿里巴巴)、58同城、平安集團及其子公司(平安好車、平安好房)、搜房網、車易拍(與銀豆網合作)、一號店、唯品會等。

關於供應鏈金融,主要是幫助向平臺供貨的電商解決經營貸款的問題,可以用向平臺的供貨作為抵押,也可以通過交易數據進行風險判斷。如螞蟻小微金融、一號店、唯品會都是這種模式。

垂直金融是通過在網站上的交易數據和紀錄判斷其風險,並解決客戶的融資需求。如搜房網是借款給客戶買房,車易拍、平安好車是通過向二手車商貸款,幫助二手車商多拿車、多賣車,做大生意。58同城的客戶是在他平臺發布分類信息的商戶,通過線下人員在銷售時同時獲得對方的經營數據,判斷能否進行借款。

可以一提的是這些公司的客戶有一個共同特征,銀行很難借到款,最理解這些中小企業商業模式的就是這些網站,貸款不一定有抵押物,借款利率普遍較高,往往超過16%。

互聯網基金售賣平臺

天天基金:東方財富網旗下網站

好買基金:獨立基金銷售網站

天天基金網2007年由東方財富網成立,其邏輯是東方財富網掌握股票投資資訊和金融數據分發的入口,在這基礎上向股民提供基金資訊,進行基金上市路演,並向基金收取一定費用。近年,隨著互聯網銷售基金的模式被越來越多的基金公司認可,天天基金網成為了基金重要的分銷平臺,去年分銷基金超過100億。

據業內人士介紹,基金公司銷售基金的手續費低於基金給銀行的手續費1.5%,由此可推算銷售基金給天天基金網帶來的收入超過1億元。

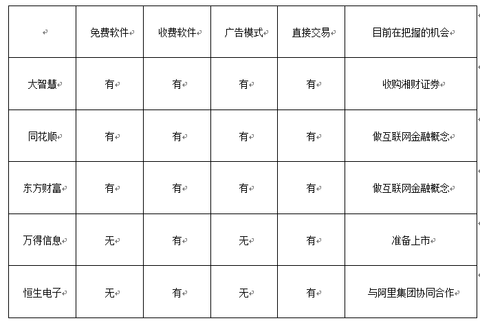

股票軟件/資訊

大智慧、$同花順(SZ300033)$ 、東方財富、萬得信息、$恒生電子(SH600570)$

目前股票/軟件資訊行業已經有大智慧、同花順、東方財富、恒生電子等上市公司,商業模式略有不同。

對於大智慧、同花順、東方財富來說,既提供免費軟件,也提供收費軟件,收費軟件分為針對機構的和針對散戶的,三家均有涉足。

東方財富網的區別是,他擁有流量很大的財經門戶網站,多一個網站廣告的收費模式;有天天基金網,多一個基金銷售的商業模式。

目前各大證券客戶端軟件都在向交易延伸,合作方式第一種是接入合作券商,第二種是把流量導入特定券商,就像同花順與東吳證券合作,大智慧收購湘財證券一樣。

未來是個大數據的時代,這些廠商可能會通過數據挖掘產生新的商業模式,並從中獲利。

這里有一家互聯網保險公司——眾安保險,該公司由騰訊、阿里巴巴、平安集團共同成立,這家公司的玩法現在還沒有特別多的信息,歡迎交流分析。

最後推薦相關股票:P2P行業中規模和收益最多的陸金所為$中國平安(SH601318)$ 的子公司

單獨P2P網站標的稀缺,有$熊貓煙花(SH600599)$ ,新三板的上海森昊投資管理有限公司和上海橙旗金融信息服務有限公司

從總交易規模來說,推薦$阿里巴巴(BABA)$ 和平安集團

從渠道優勢來說,推薦$東方財富(SZ300059)$ 、$大智慧(SH601519)$

從產品多樣性發展性來說,推薦東方財富

本文可任意轉載,轉載請註明來自雪球用戶“福男讀股票牛市史”

下期預告:

高毛利醫藥股系列

券商股牛市分析

李克強的國務院如何影響A股市場

@今日話題

本文參閱較多數據,成文並不容易,請各位雪球大V指導:@跟我走吧14 ,@方舟88 ,@天天靜心課 ,@不明真相的群眾 ,@唐史主任司馬遷 ,@江濤 ,@投星資產 ,@小小辛巴 ,@金融之王 ,@耐力投資 ,@一只特立獨行的豬 ,@Conan的投資筆記 ,@TAKUN ,@雷公資本 ,@O_Livia ,@英科睿資鷹 ,@zangyn ,@億利達 ,@釋老毛 。

PermaLink: https://articles.zkiz.com/?id=118212

Next Page