- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

中國太保:轉型帶來的投資機會 一隻特立獨行的豬

來源: http://xueqiu.com/5545011370/31967991——個人認為:長期看,太保的增長的質量依然步入平安,只是通過轉型縮小與平安的差距罷了。

點擊鏈接:http://mp.weixin.qq.com/s?__biz=MzA4NzkwMTkxOA==&mid=271449773&idx=2&sn=847c7aa102b48e0bb594490ca8b99b00#rd …

2014-09-26 理性 摩爾金融

摘要

保險行業內,友邦和平安擁有著最好的負債端的渠道和保費結構,其特點便是以個險渠道為主以及期繳業務占比較高為特征,而中國太保(601601.SH)的轉型也是遵循“聚焦個險渠道,聚焦期繳業務”的總原則來的。2013年中國太保的年報封面便寫著“轉型之路”,而從2014年中報的數據來看,太保的壽險負債端的轉型已經初具成效。

壓縮銀保渠道

壽險銷售主要依靠兩個渠道:個險渠道和銀保渠道。中國太保的壽險保費近年來增長迅速,2004-2010年複合增長率近18%,略低於行業平均的22%(在行業增長快速階段,更加激進的中小保險公司的增長更快)。但由於太保壽險保費較大程度依賴銀行渠道,所以增長率波動較大。如下表所示,2011年以來,太保提出轉型,聚焦個險渠道,同時銀保渠道保費以及占比迅速下滑,原因主要有以下三點:

1、監管新規:2010年11月,銀監會單方面下發《關於進一步加強銀行代理保險業務合規銷售與風險管理的通知》,要求2010年年底前銀行必須肅清駐點的保險公司銷售人員,同時限定銀保合作模式為“一對三”,即一家銀行網點只能代理三家保險公司的保險產品。2011年3月,保監會、銀監會又聯合發布了《商業銀行代理保險業務監管指引》,要求銀、保加強協作,銷售保險產品的銀行人員亦須持有保險代理人資格證書;並再次強調,商業銀行不得允許保險公司人員派駐銀行網點。自 2010 年銀保新政之後,之前占據半壁江山的銀保渠道頹勢盡顯,拖累整個壽險業的增速,2011年及2012年壽險業的增速僅為個位數,與2010 年的30%的增速形成強烈反差。在銀保渠道的重創之下,全行業都致力於價值增長的轉型。中國太保在轉型上做得比較早,2009年起就提出了“聚焦個險,聚焦期繳”的策略,並取得了較好的效果,從上述數據我們也可以看到銀保保費的占比由10年的55%下降至2014年中期的26.9%;

2、高利率環境:由於過高的存準率等各種政策因素所導致的這幾年民間高利率的環境,促進各種理財產品高收益率化,銀保產品缺乏市場競爭力,銀保渠道新單保費連續三年大幅下滑。其中2012年成為增速下降最快時期﹐太保實現壽險業務收入934.61 億元﹐同比增長0.3%;其中新保業務收入373.33 億元﹐同比下降 20.5%﹔續期業務收入561.28 億元﹐同比增長 21.3%。新保業務下降主要因為銀保渠道新保業務收入同比下降40.2%;其中躉交同比降 40.7%,期繳也下降了38%;

3、銀保渠道的新業務價值貢獻率極低:高昂的渠道費用和簡單的產品設計導致銀保產品新業務價值幾乎為零。經過三年調整,太保壽險正逐步擺脫傳統銀保渠道,積極謀求轉型。同時,太保也積極調整銀行渠道的產品結構,2013年銀行渠道高價值新型期繳產品收入達到15.44億元,同比增長32.8%,推動銀行渠道新業務價值實現正增長。2014年中期銀行渠道高價值新型期繳產品收入達到11.68億元,同比增長23.2%,轉型效果進一步顯現。

由於壓縮了銀保渠道導致了市場份額的下降

近年來中國壽險行業集中度下降,中小保險公司增長迅猛,太保壽險市場份額前幾年略有下降。2009 年開始,太保關註個險渠道保費與價值增長,個險渠道新單增長領先同業,市場份額企穩回升。但是由於太保在2013年依然堅持原有的轉型戰略,其銀保保費依然下滑,而同時,其他保險公司卻在2013年中“大躍進”銀保渠道的保費收入,比如:銀保市場新單規模保費方面,人保壽險,數據達555億元,同比上漲17%;生命人壽以548億元排名第三,同比上漲87%,前海人壽更是達到124億元,同比增長1721%,從而其他公司的躍進導致太保市場份額下降。但是,筆者進一步拆解發現,2013年的銀保的新單多數為由於市場高利率環境下的短期產品,而太保在這浮躁的市場中堅持前幾年的既定戰略,個人認為是更加理性的做法。

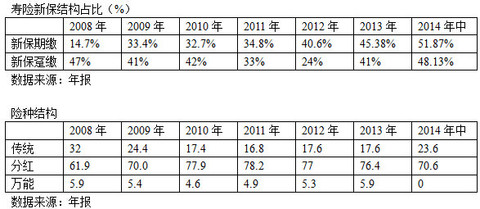

“聚焦期繳業務”也取得較好的效果

由以上三表可以看到,險種結構保持穩定的同時,個險渠道新保中的期繳增速超越平均,占比逐漸提升,即營銷員基本銷售的都是久期較長、新業務價值利潤率較高的期繳業務。整體壽險保費的新單中期繳占比也逐漸穩定的上升,躉繳在迅速的下降。2013年數據顯示:營銷渠道新業務價值61.60億元,占比達到82.2%,同比提升3.5個百分點;實現新保業務收入129.76億元,同比增長10.4%,近三年複合增長率達到13.2%。轉型取得一定的效果。2014年中期,營銷渠道新業務價值44.12億元,同比增長29.1%,新業務價值占比達到84.4%,同比提升4.1個百分點。

未來營銷員渠道看點在於產能提升

太保壽險2011年以來提出保費策略“聚焦個險,聚焦期交”,並曾制定未來3年個險渠道新業務價值增長20%目標,具體分解為營銷員數量每年10%的增長,以及每年10%的個人產能增長,但該目標僅在2011年得以實現,2013年,營銷員的數量甚至是下滑的,2014年中期終於錄得正增長。

目標難實現的原因主要是營銷員增員留存困難。隨著近幾年居民收入提高和勞動力成本提升,2010年上半年上市保險公司營銷員數量首次出現下降。中國壽險個險渠道目前階段仍是粗放型增長,依賴壽險營銷員的規模增長,但舊的增員模式已難以為繼,各家保險公司都面臨增員壓力,太保亦不例外。

針對營銷員的增員,太保從大增員向通過 PCAAS 計劃增員轉變,在人力素質上有所改善,並通過客戶資源共享和產品區域隔離政策提高新人留存率。筆者認為公司通過主管這樣的高素質員工招募新人並下大力氣培養占營銷員30%-40%占比的新人是很明智的,客戶資源共享和產品區隔政策雖然能在短期內防止新人脫落,長期看還是需要產品、技能、產能和收入跟上才能真正提高留存率。

未來,太保肯定也清楚,粗放式的單純依靠營銷員數量的增長來提高個險渠道的保費收入是不可持續的,未來最重要的功夫應該花在人均產能的提升上。這方面,平安和友邦都有很好的成功經驗可以借鑒,雖然平安的人均首年規模保費從2010年的7900元滑落至7611元左右,2014年中期提升至8110元,但是依然高於太保的2014年的數據5656元,這也說明太保還有能夠努力提升的空間存在,當然,平安的負債端優勢的建立非一朝一夕,而是長期的結果,太保需要做的事情還很多。

綜述,自轉型以來,太保的負債端的結構已經在發生可喜的變化,雖然由於銀保渠道新保的下降拉低了首年保費的增長,但是由於結構的改善,新業務價值率連續三年提升:2011年13.6%,2012年17.8%,2013年20.7%,從而實現了壽險新業務價值近三年複合增長率達到7.1%,領先行業平均水平。2014年新業務價值利潤率達到21%,繼續保持增長態勢。

2014年壽險負債端進一步向好

根據以上2014年中報的數據顯示,2014年以來中國太保銀保業務規模占比進一步有所下降,在產品種類上公司也堅持過去幾年的既定戰略,著重進一步發展期繳類業務價值較高的產品。規模上遇到瓶頸的營銷員代理人數量增長7%,並且同時,人均產能同比大幅增長帶動個險渠道保費增加,其中人均產能在今年開門紅階段或超萬元以上,由於有開門紅沖擊的原因,如果綜合年化的話,預計超越2013年6%左右的增長速度,達到歷史均值10%左右的水平。另外,源於費改的因素,太保從4月份推出了保障型產品,雖然過去的幾個月以銷售利潤率偏低的長期儲蓄型產品為主,但是預計後面幾個月利潤率更高的保障性產品的占比提升會上來。2014年上半年,新業務價值達到52.3億,同比增長22.9%,預計2014年的新業務價值增速回達到15%以上的自2012年以來的最好水平,正式宣告負債端走出低谷,步入新一輪以轉型為主要催化劑的增長周期。

目前,太保的壽險板塊的靜態估值停留在1倍內含價值附近,隱含著市場的預期是新業務價值零增長,這對於轉型已經初顯成效的太保來說,目前的市值是存在低估的極大概率的。

風險:

1、民間再次陷入錢荒,高利率環境再次成為常態;

2、中國經濟崩潰;

3、太保未保持既定戰略,壽險負債端未改善,財險綜合成本率過高。

(利益相關:作者持有文章所涉及公司的倉位)

▇ 本文為摩爾金融撰稿人原創文章,請勿轉載

文:理性 個人投資者

圖:東方IC

免責聲明:本文的分析及觀點所依據的信息均來源於公開資料,本公司對這些信息的準確性和完整性不作任何保證,也不保證所依據的信息和建議不會發生任何變化。文中的觀點、結論和建議僅供參考,不構成任何投資建議。訂閱用戶依據本文提供的信息進行證券投資所造成的一切後果,本公司概不負責。

摩爾金融是界面旗下專業投資情報平臺

PermaLink: https://articles.zkiz.com/?id=114041

Next Page