- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

阿里巴巴上市研究報告(一萬字乾貨!!!) 高芝彤Vincent

來源: http://xueqiu.com/1674952193/31597809$阿里巴巴(BABA)$ 從8月8號到現在,阿里巴巴的上市進程真的是一拖再拖,小編在這里也是充滿的焦急,在收集了大量的資料之後決定不再等了,毅然決然的將這篇上市研究報告寫完。以下小編會對此詳細的闡述。

一、阿里巴巴“影子公司”與近期投資或並購案例(部分)

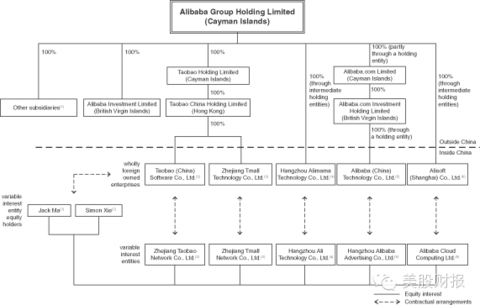

首先,需要說明的是,阿里巴巴集團共有290個子公司和其他合並範圍內的公司(包括VIE模式下的公司等)。

但是在這里我要說的是阿里的“影子公司”,也就是在阿里進行的一些列的收購中,並非都是阿里直接用自己的名義進行的,或回避政策,或避免市場猜忌,於是就誕生了這些投資的實體工具。

1、雲峰基金

這個基金由馬雲和聚眾傳媒創始人虞峰共同創立,其中馬雲占股40%,其他合夥人還包括史玉柱、劉永好、沈國軍等。由於阿里巴巴投資了雲峰基金旗下Yunfeng Fund II,L.P 8000萬美元,而成為其限制性合夥人。共同斥資3.95億港元,占中信21世紀(CITI 21CN)16%的股份,以及斥資1.32億美元占股優酷土豆2%。

2、浙江融信

這個成立於2003年,由馬雲持股99.1365%(剩下的股份由謝世煌持有)的公司數度更名。成立之初的時候叫:阿里媽媽(中國)網絡科技有限公司,不久又更名:淘寶(中國)網絡科技有限公司。2010年時股東由淘寶中國控股有限公司(香港)發生了股權變更從而變更為自然人馬雲及謝世煌,後又再次變更為現在的浙江融信網絡技術有限公司

3、雲溪投資

成立於2014年4月,史玉柱控股0.9943%,謝世煌控股99.0055%,剩余0.0002%的股份由馬雲和謝世煌共同控股的雲煌投資持有。同月,其就斥資65.36億元收購華數傳媒20%的股份。

4、雲鑫投資

法人:井賢棟,註冊資本5000萬RMB,成立於2014年。(井賢棟,阿里小微集團共享平臺事業群總裁,阿里30名合夥人之一。)據投行人士表示,其為浙江阿里巴巴電子商務有限公司100%控股公司。坊間傳得很盛的虎嗅網收購案另一個主角就是它,後續還有什麽大動作,暫且還不得而知。

有些小而零碎的項目比較繁瑣,在此小編為大家總結了一下:

二、2014年財務數據以及季度財報分析

在了解阿里巴巴財務之前,小編先介紹一下阿里巴巴的上市範圍內的主要業務:淘寶網,天貓,聚劃算,B2B業務(Alibaba.com, 1688.com),阿里雲,Ali express。阿里並沒有把另一個很大體量的支付寶放進上市範圍內,因此我們不排除以後支付寶單獨上市的可能性。同樣阿里媽媽也不在上市範圍內。

、收入模式

首先說明一下,阿里的財務年度是3月31日截止,在中國不行,但是在美國會計準則下是允許自定義會計年度的。

1、中國零售收入(淘寶,天貓,聚劃算)

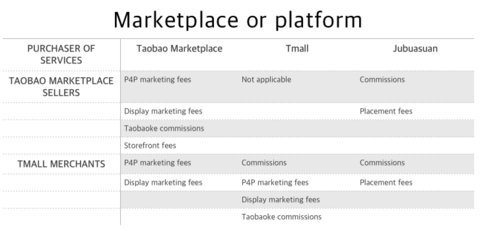

為了更加的簡便明了的將天貓,淘寶及聚劃算這一塊的收費模式反映給大家,小編為大家總結了如下表格:

1、Online Marketing services

a) Pay-for-performance:在淘寶搜索頁的競價排名,按照CPC計費;

b) Display marketing:按照固定價格或CPM收取廣告展示費用;

c) Taobaoke program:按照交易額的一定比例向淘寶和天貓的賣家收取傭金;

Taobaoke(淘寶客)。淘寶客的推廣是一種按成交計費的推廣模式。簡單的說,淘寶客就是指幫助賣家推廣商品並獲取傭金的人。

d) Placement services,賣家購買聚劃算的促銷頁面費用;

2、Commissions on Transactions

天貓和聚劃算的賣家,對於通過支付寶的每一筆交易,需要支付交易額的0.5%-5%不等的傭金。

3、Storefront fees

對於淘寶旺鋪,每月收取固定費用,同時店鋪軟件業提供收費工具以幫助店鋪升級。

2、國內批發商收入(1688.com)

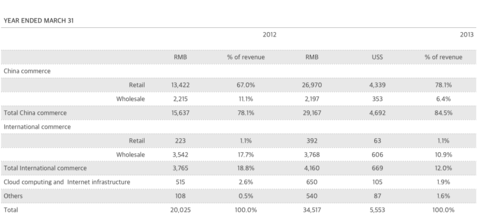

2013年1-9月,國內批發商收入達到了17億人民幣,占總收入的4.2%,同比基本持平。

1、會員費收入以及增值服務收入;

2、在線推廣收入:包括P4P收入以及關鍵字競價;

3、國際商業零售(Aliexpress)

按照通過支付寶交易的交易額的5%收取傭金。2013年1-9月,國際零售收入為6.53億人民幣,占總收入的1.6%,同比增長147%,買家主要來自於俄羅斯,美國,巴西。

4、國際商業批發(Alibaba.com)

這是阿里最早開始,也是在香港曾經上市過的板塊了,2013年1-9月,收入達到了29億,是僅次於國內零售的第二大收入來源,占總收入比的7.2%,同比增長1.7%。(看了一下去年的一年之內阿里巴巴的人事,變動最為頻繁就是這個增長最慢的B2B業務所在部門,由此可見,這就是所謂的短板了。)

1、會員費收入以及增值服務收入;

2、在線推廣收入:包括P4P收入以及關鍵字競價;

6、其他諸如微金融等

2013年1-9月,其他收入達到了11.9億人民幣,占總收入的2.9%,同比增長率是所有收入中最高的,達到了275%。(同為金融類上市公司的諾亞財富NYSE:NOAH,其2013年全年的收入為2.7億人民幣,雖然業務模式和種類不大相同,但從收入的比例可以發現,阿里的一些小業務,單個剝離出來看,體量也很大。)

、運營數據

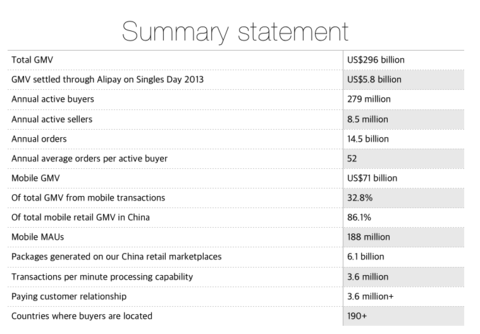

截止到2014年6月的連續12個月中,阿里巴巴的總的交易額達到1.8萬億人民幣。中國2013年全年GDP為56.88萬億人民幣,以此計算,阿里巴巴的交易額已經達到中國國民生產總值的3.2%了,超過了住宿和餐飲業在GDP中所占的比重。京東的GMV為1255億人民幣,從金額上來比的話,阿里有超過10個京東那麽大了。

下面小編為大家準備了幾張圖表。

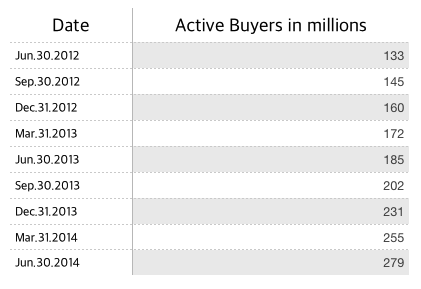

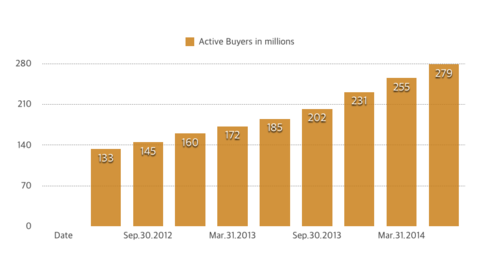

1、Active Buyers

每年有超過113億張訂單,2013年活躍消費者數為2.31億,也就是說平均每人每年有49張訂單,2012年平均為39單,2011年為33單。(小編表示大家拖後腿了)

2、GMV and Mobile Penetration

阿里在6月的招股書的修訂中增加了2014年Q1的財務業務數據,同時也就產生了2014年財年的完整數據。2014財年中國市場交易額同比增長55.8%,達到了1.678萬億人民幣。凈利潤同比增長了170.6%,達到了234億人民幣。阿里巴巴在這搞修訂稿中,拆分了天貓和淘寶的交易額的區分。從數據中我們可以看到,淘寶交易的規模仍然是天貓的兩倍以上,但天貓占整個阿里巴巴交易的比例在逐漸提高,2014年1季度天貓的交易額占阿里巴巴總交易額的31%,達到了1350億人民幣。而最新發布的Q2財報中環比持平。(京東 2014年一季度的銷售額為441億人民幣。僅天貓的交易額就已經是京東的3倍了。另外,在2014財年中,78.3%的交易是通過支付寶完成的。)

2014年Q2約有32.8%的銷售額來自於手機端,較Q1的27.4%又有了大幅上升,而去年同期僅有12%的銷售額來自於手機端。手機月活躍用戶的數量也從2013年12月的1.36億,到2014年3月的1.63億,6月更是已經達到了1.88億人。截至到2014年Q2,手機的交易量已經達到了驚人的501萬億人民幣,而2013年手機交易額為2267億人民幣。同時移動端不僅交易額再漲,其收入漲的更快,其手機收入占手機交易額的比例從Q1的不到1%,已經提高到了1.5%,漲幅超過50%。

根據艾瑞咨詢報告,在2014年第二季度,其移動端的交易額已經占所有零售業移動端市場的86.1%(這一數據在第一季度還是76.4%,說壟斷一點也都不為過了)。

3,各項數據匯總

三、合夥人制與董事會構成

1、合夥人制

阿里巴巴的招股書一經問世它的合夥人制就炒的沸沸揚揚的。以下就讓小編為大家總結一下吧。

1、公司“元老”——湖畔合夥人

1999年,公司的創始人們都懷揣著一股合夥人的精神。於是,他們走進了當時馬雲的公寓,那所公寓就叫“湖畔花園”。10年後,2010年7月,公司的“元老”們確定將這種精神具體形成為合夥人制度,名為“湖畔合夥人”。

2、合夥人制的相關制度與權限

a)合夥人的甄選:需要在品德、價值觀、對公司的貢獻等方面符合要求,除了馬雲和蔡崇信為永久合夥人外,其余合夥人在離開阿里巴巴集團公司或關聯公司時,即從阿里巴巴合夥人退休;每年合夥人可以提名選舉新合夥人候選人,但要在公司工作五年以上;新合夥人入會時,需要取得原來所有合夥人75%的同意才行,所有合夥人為一人一票的原則。

b)合夥人的權限:讓現行的管理團隊擁有董事會內多數董事的提名權;當合夥人人數沒有達到董事會的簡單多數,無論任何情況,阿里合夥人都有權增加董事會人員,直至達到簡單多數;任命董事會人選的獨家權利;合夥人提名選舉新合夥人的權利……

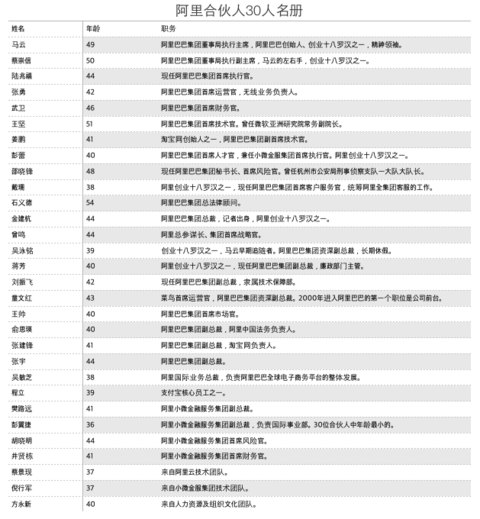

3、合夥人,又是何許人?

2014年9月6日淩晨,阿里巴巴集團更新了上市招股書,新的資料顯示,阿里合夥人團隊成員已由原來的27人增加至30人。

以下是現行合夥人的詳細名單:

2、董事會構成

董事會我就不多說了,直接給名單:

雅虎代表Jacqueline D. RESES在此次披露的董事名單之中,按照此前協定,在阿里巴巴正式上市後,雅虎將退出上述席位。所以,阿里巴巴集團上市公司董事會最終將由九名人士組成。

四、阿里巴巴集團市場估值

下面就是我們整個報告最為重要的環節,值得說明的是,以上的所有都是為了這一章來服務的。在本章開始的時候,面對的就是幾個比較重要的問題:阿里巴巴的股票能有多值錢?但,僅僅這個問題在我們在實施投資活動的時候就會顯得太過於寬泛,以至於它並不能夠直接幫助我們進行投資決斷。那麽我就嘗試著將這個問題分解:與其他上市同行比較,阿里巴巴的優勢在什麽地方?上市後,阿里巴巴的成長空間還有多少?上市後,阿里巴巴還能否保持住現在的高收益?

1、與其他上市同行比較

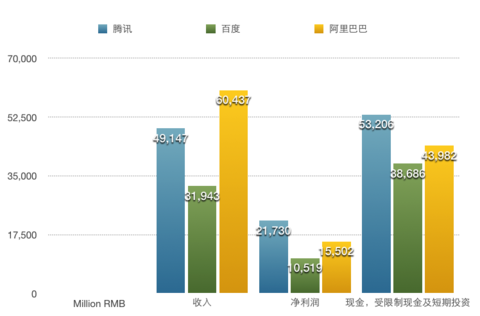

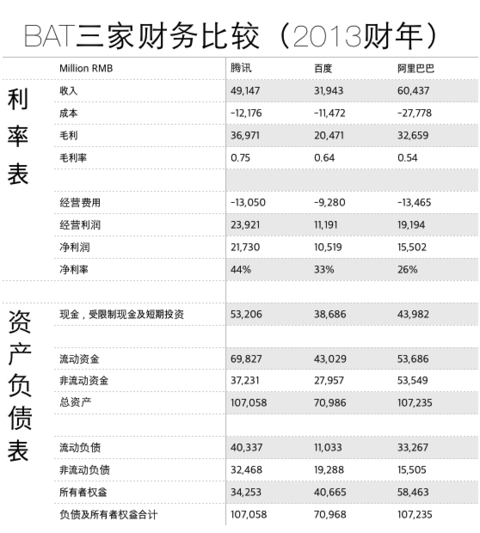

1,BAT三家財務比較

隨著今年阿里巴巴招股書的公開,小編也拿到了阿里巴巴的財報,這樣BAT三家資料終於收集完全了。在匯總了三家2013年的財報信息之後,小編從收入,凈利潤,現金三個層面比較了下面三個公司,如圖:

綜合比較下來看,百度在財務維度上屬三家最弱的,阿里巴巴最強,手握超過500億的現金儲備,而且阿里的數據還是不包含支付寶這一塊的。具體各項數據比較請見下表:

2、中概股同行標的比較

京東商城(NASDAQ:JD)於2014年5月22日上市,發行價:$19.2。

唯品會(NYSE:VIPS)於2012年5月23日上市,發行價:$6.5。

聚美優品(NYSE:JMEI)於2014年5月16日上市,發行價:$22。

3、競爭業務比較

2014年3月,騰訊(Tencent)收購了中國第二大電子商務公司京東(JD.com) 15%的股權。根據艾瑞咨詢報告,騰訊擁有5億移動用戶,兩家公司的市場份額加起來占零售電子商務市場近四分之一。

2014年8月,萬達集團、騰訊與百度宣布成立一家電子商務合資公司。該公司是線下到線上(O2O)銷售模式,傳統商鋪可借助它向附近購物者的手機推送商品。

從財務來看,阿里絕對是同行中最好的;而從在美國上市的中國電子商務公司股價的長期表現來看,大多數美國人對中國電子商務的未來持樂觀態度的;有了這些的支持,阿里在份額爭奪戰中表現的不卑不亢,多少體現了一點底氣。

2、成長空間

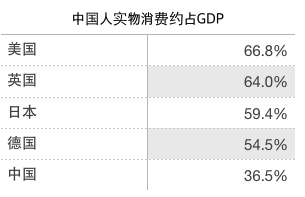

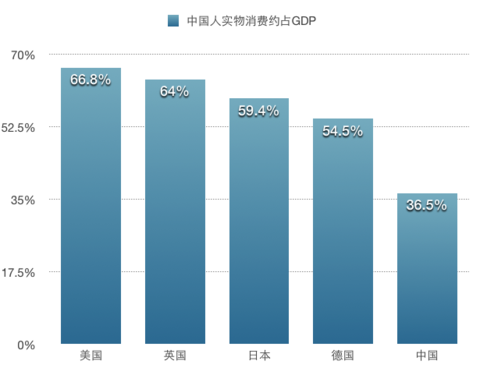

1、中國人實物消費約占GDP

從上面的圖標看來,中國人實物消費約占GDP的36.5%,遠低於美國的66.8%的比例,消費增長空間還很大。

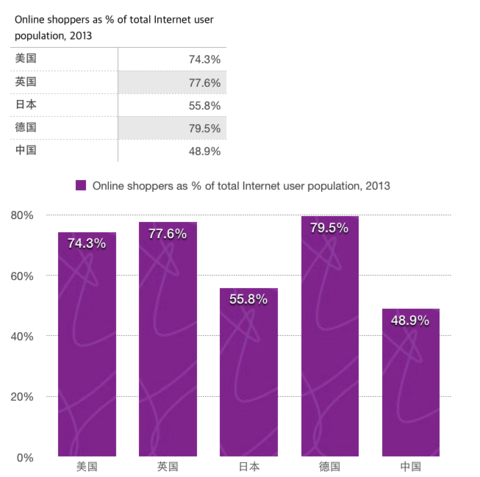

2、更多的網民會上網消費

根據CNNIC數據,目前中國有6.18億網名,其中有3.02億人參與網上購物,2013年在線消費約占中國整體消費的7.9%。根據艾瑞咨詢報告,2013-2016年,在線消費年增長將達到27.2%。從上面的圖標也不難看出,目前中國在線消費的用戶占所有網民的比重相較於其他發達國家來說還是比較少的。在線消費人群的增長空間巨大。

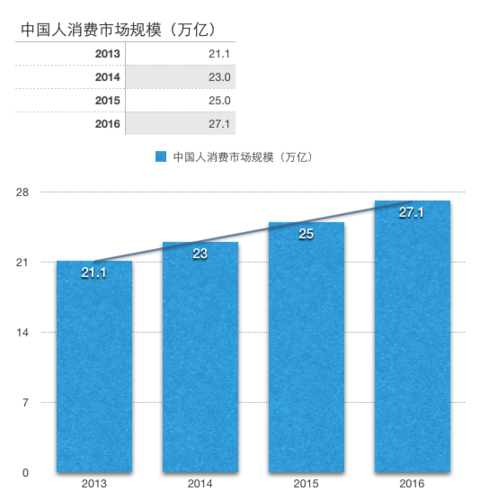

3、消費能力增長

從上面圖表中看出,中國人的消費能力將會以8.6%的比例繼續增長到2016年,屆時整個市場規模預計可以達到27.1萬億人民幣。

3、公司股權結構

首先阿里巴巴的股權結構是雙重股權結構,市面上關於這種股權結構的評文已經很多了,在這里小編就不多講了。阿里巴巴ADS的持有者所擁有的,是一家在開曼群島註冊的公司的股份,它通過中介機構持有中國境內公司。阿里巴巴多數業務由這些境內公司運營。然而,由於中國法律限制某些電信資產的所有權只能屬於其國民,因此讓阿里巴巴得以經營、並獲得部分利潤來源的許可證卻握VIE手里,其擁有者為創始人馬雲和他的同事謝世煌。馬雲、謝世煌以及VIE與股東所擁有的公司存在合同關系。(在這里,在小編看來購買阿里巴巴ADS是場賭博,賭這些合同不會造成價值漏損。)

上面小編也已經提過,阿里的中央合夥人集權制。所以,股東們無論持股比例多高,他們也沒有控制權。就像谷歌等矽谷公司也把股東置於從屬地位,但這個問題在阿里巴巴表現得更嚴重。阿里巴巴對兩家關鍵子公司持有有限股權。阿里巴巴僅持有中國智能物流骨幹網48%的股份。另一家是阿里巴巴小微金融服務集團(Alibaba Small and Micro Financial Services Group),也就是阿里巴巴支付平臺支付寶(Aplipay)的運營方。今年,貸款業務也同支付寶一樣並入阿里巴巴小微金融服務集團。

總,估值

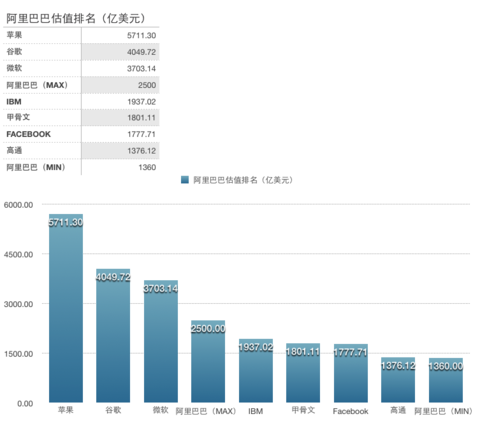

寫到這里小編長嘆一口氣,身上的任務輕了不少啊。言歸正傳,在2014年9月5日的更新稿中,阿里巴巴將發行價調整至了每股66美元,註冊總股數最大為3.68億股,預計IPO共可獲得243億美金。其中1.97億股為公司增發,實際公司可募集資金130億美金。剩余的股份為雅虎,馬雲和蔡崇信三人出售的老股,預計最大可獲得113億美金(這可是赤裸裸的套現啊,這部分套現的的錢最終都是落到了雅虎,馬雲和蔡崇信各自的賬戶中,阿里巴巴公司賬戶不會增加一分錢)。

有分析師認為,阿里巴巴的市值將介於1360億美元至2500億美元之間,相當於高通和微軟之間。有傳聞稱,目前阿里巴巴的原始股在二級市場上的出售價最高也已經攀升到了80美元,也就是說阿里的市值要有2000億美元了。

外界對阿里巴巴上市的關註度很高,就在小編撰寫報告的期間,得知阿里巴巴首次路演成功,千人為見馬雲一面而排起長隊。由此可見,美國對於這個對中國影響力極大的電子商務公司還是很有興趣的。

在此,預祝阿里巴巴IPO當日高漲!(完)

參考資料:新浪財經;路透財經;雪球網;FT中文網;環球企業家雜誌;財經雜誌。

撰寫人:Vincent Gao

2014年9月15日,零點五分。

PermaLink: https://articles.zkiz.com/?id=112179

Next Page