- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

股票池跟蹤個股半年報23——中國石化 價值at風險

來源: http://xueqiu.com/9769652619/31240416$中國石化(SH600028)$ $中國石油化工股份(00386)$

中國石化上半年實現營業收入13561.72億元,同比下降4.2%,主要系化工產品價格下滑所致。2014年上半年公司實現凈利潤314.30億元,同比增長6.8%,每股收益0.269元。公司擬按2014年9月23日(登記日)總股數計算,每股派發現金股利0.09元(含稅)。

一、2014中報解讀:

國內汽油、煤油消費保持增長,柴油消費同比下降,總體成品油表觀消費量同比增長 3.6%,乙烯當量消費量同比增長 6.5%。但部分產品價格持續下跌,因此中國石化的主營收入出現了同比下滑。上半年利潤的增長主要得益於煉油板塊和銷售板塊的突出表現。

上半年中石化原油銷售價格4129元/噸,同比下降了3.1%,因此導致勘探開采板塊總體收入下降了2.9%。而原油現金操作成本790.6元/噸,同比上升了7.7%,使得勘探板塊經營收益同比下降8.7%。上半年煉油事業部共實現汽油銷售2340萬噸,同比上升11.2%,柴油銷售3304.5萬噸,同比下滑7.7%,柴汽比從去年同期的1.7下降到目前的1.4。煉油板塊單噸毛利同比增加了90.8元/噸到300.3元/噸,營業利潤扭虧為盈,達到92億元(營業利潤的快速增長主要受益於柴汽比的調整和油品升級,2015年初柴油質量標準從國III升級為國IV,中石化為最大受益者,預計汽油國四全國實行提升中石化EPS約5分,柴油國四全國實行有望提升中石化EPS約1毛)。

化工二季度持續虧損 26.26 億元,其中 10億為關閉低效產能的固定資產減值損失,除此以外與一季度基本持平,化工受累於需求疲弱的因素總體盈利難以改觀。

銷售事業部上半年實現經營收入7269億元,同比減少0.8%,實現營業利潤191.5億元,同比增長16.6%,其中加油站非油品營業額達72億元,同比增長10%。銷售公司以及易捷銷售公司分別和騰訊、大潤發、西藏卓瑪泉、順豐快遞、1 號店等各種類型的公司簽署了合作協議

天然氣部分表現搶眼,平均實現價格1520元/千立方米,同比上漲16.1%,天然氣產量則同比增長了9.46%。涪陵的頁巖氣產能建設高速推進,6月底日產量已達到320萬立方米。今年計劃實施一期工程第一個項目—北區產能建設項目。該項目將新鉆井91口,配套建設頁巖氣集輸等設施,新建產能18億方/年,有望成為公司未來的重要增長點。

這分中報業績超過市場一致預期,此前各大賣方給中石化的凈利潤增幅平均為-2%,結果中石化第二季度業績創下了近5年來凈利潤最好的一個季度。業績超預期主要是因為:1.成本的大幅降低:上半年資本支出392億元,同比降低138億元(-27%),其中勘探開發縮減43億元(-17%)、營銷板塊縮減58億元(-50%)。上半年品牌加油站數量縮減68座,但單店加油量同比增加3%;2.產品結構調整:汽油產量增10%,柴油產量減少5%,乙烯產量增長5%,合成纖維單體及聚合物產量同比下降10%;3.油氣價格改革:二季度天然氣實現價格為1.55元/方,相對調價前增長0.22元/方(+16%)。14年以來汽柴油調價導致煉油業務凈利潤增長96億元。4.費用的減少:上半年經營費用為13039億元,同比下降4.7%。其中采購原油、產品及經營供應品費用為10998億元,同比下降6.1%。

最後看資產質量:應收賬款和存貨相對年初增長282億元(41%)和224億元(10%),導致公司營運資本增加533億元。負債率維持55%。

二、改革

2月19日,中國石油化工股份有限公司(中國石化)第五屆董事會第十四次會議以書面議案方式召開,公司全體董事審議並一致通過了《啟動中國石化銷售業務重組、引入社會和民營資本實現混合所有制經營的議案》。董事會同意在對中國石化油品銷售業務板塊現有資產、負債進行審計、評估的基礎上進行重組,同時引入社會和民營資本參股,實現混合所有制經營。擬通過增資擴股的方式從境內外機構引進資本,計劃在三季度前完成融資。此次引入戰略投資者,將采取增資形式,股比預計約為30%,金額預計約為200億美元。傅成玉表示“募資對象主要為兩類投資者,一是戰略投資者,二是財務投資者,當中優先考慮能夠為公司帶來技術、管理、市場、新業務的戰略投資者”、“最初以外資的反應最為熱烈,但是因為改革就會帶來紅利,所以我們想優先考慮國內資本,不過我們不拒絕國外資本”。

經過第一輪非約束性報價,共有內外資37家機構勝出。目前已有部分候選機構向中石化遞交了第二輪約束性報價。加拿大零售商Alimentation Couche-Tard、新奧集團、新希望、騰訊等實業巨頭參與;工商銀行,中國人壽,嘉實基金,華夏基金等國內金融機構參與;Affinity Equity Partners,厚樸基金,複星國際等PE投資參與。尚有很多參與競標的知名投資者未被披露出來。

此次混合所有制改革的初衷顯然並不是融資,而是希望新的股東來改善中石化治理結構、提高國有資產營運效率並共同推動新業務。中石化也釋放了一些善意。比如說,讓獨立董事、外部董事、職工董事加起來高於國有大股東;部分國有股改為優先股,讓外部股東獲得更大投票權等。優先股可以優先清算、優先分配,且固定分配,對國資保值增值有好處。

從目前的局勢和傅成玉的幾次講話來看,這次混合所有制改革進行的並不是很順利。本來引入戰略投資者本意是希望改善公司經營和治理的,但參與競標的投資者中包含大量財務投資人、境外的投資人,他們各懷鬼胎。這就出一種悖論:到底是融資還是改資,要知道融資容易但改制難。如果把融資當成主要目的,很可能造成當年銀行改革的局面(外資參與銀行改制狂賺幾萬億),外資分享改革紅利,而本土企業幾乎沒有機會沒有能力參與。

借用參與投標的一位民企大佬的話:“中石化希望民營資本發揮很大作用,但民營又沒有這麽多錢,國有資產盤子這麽大就是擺在這里的。如果沒有從股權到業務很好的方案設計,是很難進行的。本來中石化可以走出個好案例來的,但是目前來看還是沒走出來。從出發點開始來講,中石化肯定是想把改制做好的,不然它沒必要跳出來說他幹這事。老傅還是很有責任感。現在看來很難實現最初的設想,令人可惜。

當然最好的局面就是例如騰訊這樣的互聯網巨頭參與進來,而且從中石化最近剛剛和騰訊合作這一點可以看出,騰訊極有可能入圍。另外金融機構也極有可能入圍。此前傅成玉在香港中期業績推介會上稱,目前國際上非油業務營業額和毛利占比均為國內20多倍。中石化借移動互聯跨界發展空間巨大,更能放大價值,未來重點發展便利店、o2o、金融、汽服、環保和廣告等6項新興業務,逐漸從油品提供商向綜合服務商轉變。

三、改革預期下的投資邏輯

1、資產價值被低估。

中國石化銷售板塊2013年底凈資產約為1900億元,整體公司占比約22%,對全公司貢獻占比約35%。中石化加油站資產平均價值為2500萬元,按照2013年中期30682座加油站計算(約20000家易捷便利店),公司加油站資產重置價值為7600億元,公司營銷及分銷板塊賬面資產2661億元。公司整體重置價值17120億元,扣除負債5420億元,凈資產重估價值11700億元,相對當前市值6000億元,有近一倍的溢價。通過股權轉讓30%權益測算,公司將獲得相當於2280億元的轉讓回報,考慮70%折價則公司將獲益1596億元。該部分股權對應賬面資產910億。由此,股權轉讓帶來的資產評估增值為686億元,扣除所得稅則將增厚公司凈利潤515億元。估計一次性總損益將貢獻業績約4毛錢左右;若今年實施,則中石化業績會接近1.1元,每股凈資產有望達到6.3元以上。

從另一個角度看。目前3W個加油站總固定資產約1000多億,意味著平均每個加油站資產只有300萬。按照現在建設一座至少1-2千萬級別的造價,凈資產嚴重低估。同時,2013年中石化銷售公司實現營業收入14986億元,歸屬於母公司凈利潤為251億元,銷售公司凈利潤占了母公司凈資產的45%(母公司13年底凈資產558億);非流動負債和有息負債極少,流動負債結構合理,毛利率只有2.38%。

251億利潤,45%ROE,幾乎沒有負債的資產要給多少估值合適?10倍PE?20倍PE?

2、運營效率的提升。

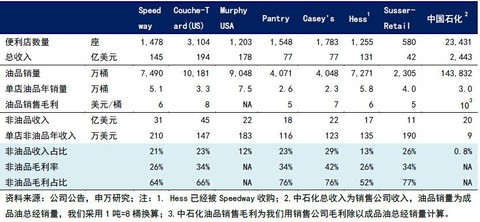

國外多采用“加油站+便利店+汽車維護”等組合模式,非油業務占比很高,比如下圖7家美國油品便利店非油品收入占比13-29%,毛利占比52-77%,單店非油品收入116-210萬美元。

而中石化單店只有9萬美元,相當於同期營業收入的0.5%,2013年銷售公司擁有23000個便利店,非油品營業額133億元,這意味著每個便利店每天的銷售額僅為1600塊,這個營業額基本上就是盈虧平衡,根本不賺錢。

所以中石化的加油站資產遠沒有發揮,如果引進新的管理,資產價格會重估,特別是引入零售實體行業的巨頭+騰訊這樣的組合(目前公司與順豐、一號店、泰潤集團等意向方積極洽談銷售公司股權出售事宜,未來有望在O2O、供應鏈、物流方面進行合作,提升非油品銷售業績),畢竟3萬個加油站是一個多麽恐怖的平臺啊。不過這里需要考慮到國內外國情的不同,並不能簡單把外國非油品收入作為目標。

結論:中國石化旗下的加油站資產被低估,而便利店業務有望大突破,未來資產價格也會被重估,如果拆分上市,估值可能會超過20倍PE,市值超過母公司。

四、估值

基本上市場上大多數的聲音(散戶)都是不看好中石化的,大多數人不相信改革能成功。還是那句話,不是改不改的問題,而是必須要改,必須要成功的問題。中石化因為一直不被市場認可,從去年開始至今年上半年,股價大部分時間低於凈資產。甚至天然氣漲價這種大利好市場也是視而不見。直到最近站著了騰訊的風口,才走出獨立大勢的上漲行情。

其實市場不認可這是好事。只有大家都不認可市場情緒低迷,股價才會被低估。也感謝此前市場先生的慷慨,給了我一次金子般的機會,能夠有機會在凈資產以下重倉(買入時想起了買國投電力時的興奮感)。

本人重倉持有中國石化,成本4.9(前複權後)。

相關鏈接:

1.2013年報跟蹤 http://xueqiu.com/9769652619/28817827

2.中石化估值重估之路 http://xueqiu.com/9769652619/30933438

PermaLink: https://articles.zkiz.com/?id=110519

Next Page