- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

天鴿(9158)與YY音樂對比 從易

http://xueqiu.com/6313049521/299669239158和YY音樂是在線視頻社交領域裡最大的兩個玩家;兩者接下來的發展方向雖然不盡相同,但目前依然都是依靠知名主播的粉絲效應帶來主要收入的盈利模式。下面通過天鴿各平台和YY平台的一些運營數據的對比來看看兩個平台的異同。

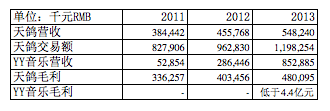

營收與毛利

查看原图關於天鴿與YY音樂的營收高低有一些爭議;因為天鴿公佈的營收並沒有把經銷商的收入算進去,事實上他也沒法準確地計算經銷商獲得了多少收入,因為虛擬幣的終端銷售價格是由經銷商定價的,而經銷商的定價也可能是浮動的,所以很難統一的計算。上表中寫的交易額也只是根據天鴿招股書公佈的直銷收入和經銷商收入佔比推算出來的虛擬貨幣的面額總值(參見:http://xueqiu.com/6313049521/29860861);這個數值會相對於用戶在天鴿所有平台花費的錢大一些,因為用戶購買的時候是享受了折扣的,所以並沒有付那麼多錢。

查看原图關於天鴿與YY音樂的營收高低有一些爭議;因為天鴿公佈的營收並沒有把經銷商的收入算進去,事實上他也沒法準確地計算經銷商獲得了多少收入,因為虛擬幣的終端銷售價格是由經銷商定價的,而經銷商的定價也可能是浮動的,所以很難統一的計算。上表中寫的交易額也只是根據天鴿招股書公佈的直銷收入和經銷商收入佔比推算出來的虛擬貨幣的面額總值(參見:http://xueqiu.com/6313049521/29860861);這個數值會相對於用戶在天鴿所有平台花費的錢大一些,因為用戶購買的時候是享受了折扣的,所以並沒有付那麼多錢。而YY音樂的營收就是他從用戶那邊實際收到的錢,因為他們中間沒有經銷商。如果拿天鴿的交易額和YY音樂的實際營收對比,天鴿所有平台的收入是YY音樂收入的1.4倍。但和訊的那篇「9158招股書稱已超YY份額 後者回應營收超其兩倍http://xueqiu.com/4189182977/29911237 @王毅_中環資產」引用YY娛樂負責人的話稱天鴿的交易額數據裡包括了自消費和折價等數據,用於計算市場份額不科學。這點確實是的;但直接用營收對比也不太科學。所以,我們很難計算兩者準確的市場規模;但通過毛利潤我們可以判斷下大體的情況。因為毛利基本是排除了這些因素的影響,也可以體現平台的變現能力。

天鴿的毛利潤已經明確給出來了,是4.8億元;但YY音樂的毛利潤和其他業務是混合在一塊的。但YY的高管在電話會議中曾表示,YY音樂的毛利率略低於其他業務的綜合毛利率。我首先假設YY音樂業務毛利率和其他業務綜合毛利率一樣,然後根據音樂業務的營收佔比計算得出的音樂業務毛利潤是4.4億元人民幣;所以YY音樂的實際毛利率是低於這個數值的。這就是說,YY音樂2013年的毛利潤是低於天鴿的。所以,從這個角度說,天鴿目前確實是中國第一大視頻社交平台。

從上表還可以看出,天鴿的營收這三年間基本處於平穩增長期了,年均增速20%左右;而YY音樂在2011年才開始加大變現,2012和2013年營收穫得442%和198%的增速,遠超天鴿。YY音樂能夠獲得這麼快的增長得益於他龐大的用戶基數。

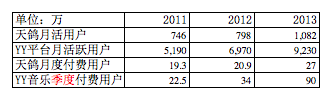

運營狀況

查看原图YY音樂的用戶主要是由玩遊戲的YY語音遊戲用戶轉化而來的,2012年Q3最後公佈的月活數據是2657萬,大幅超過當時天鴿所有平台的月活數798萬,也超過了天鴿2013年底的平均月活數1082萬。如果以2012年Q3的YY音樂活躍用戶數佔YY平台月活數的比例計算2014年Q1 YY音樂的月活數是3686萬,是天鴿的三倍多。

查看原图YY音樂的用戶主要是由玩遊戲的YY語音遊戲用戶轉化而來的,2012年Q3最後公佈的月活數據是2657萬,大幅超過當時天鴿所有平台的月活數798萬,也超過了天鴿2013年底的平均月活數1082萬。如果以2012年Q3的YY音樂活躍用戶數佔YY平台月活數的比例計算2014年Q1 YY音樂的月活數是3686萬,是天鴿的三倍多。因為YY音樂的活躍用戶比天鴿高很多,所以他的付費用戶也在2013年超過了天鴿。不過,上表中的數據裡天鴿的是月付費數據,而YY音樂的是季度付費用戶數據;月付費用戶會比季度付費用戶數的三分之一高一些,因為有的用戶在一個季度多次付費。所以,YY音樂的付費用戶並沒有天鴿付費用戶的三倍多,因為YY音樂的用戶付費率目前還比天鴿低。

天鴿的付費用戶比YY音樂少,但在交易額上卻高於YY音樂,是因為天鴿的用戶在其平台花費的ARPU更高;目前約是YY音樂用戶同口徑ARPU的一倍多。不過,YY音樂的ARPU還在上升,而天鴿的ARPU已經趨於平穩,2013年還略微下降。

盈利情況

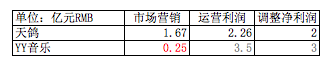

查看原图前面提到YY音樂的用戶主要靠YY語音的遊戲用戶導流;所以他的用戶獲取成本極低,甚至YY整個公司都只在市場營銷方面沒花什麼錢。2013年歡聚時代披露的全公司市場營銷費用開支才2500萬元人民幣,而天鴿則花費了1.67億元人民幣。所以,YY音樂的利潤率會高於天鴿。粗略估算,YY音樂2013年的利潤是天鴿的1.5倍左右;214%的增速也高於天鴿30%的增速。

查看原图前面提到YY音樂的用戶主要靠YY語音的遊戲用戶導流;所以他的用戶獲取成本極低,甚至YY整個公司都只在市場營銷方面沒花什麼錢。2013年歡聚時代披露的全公司市場營銷費用開支才2500萬元人民幣,而天鴿則花費了1.67億元人民幣。所以,YY音樂的利潤率會高於天鴿。粗略估算,YY音樂2013年的利潤是天鴿的1.5倍左右;214%的增速也高於天鴿30%的增速。美股開戶請點擊:http://www.fortune688.com/LandingPages/v3/FormPage.aspx?subid=106 … …

文/ i美股資產管理 吳桑茂

聲明:文章發表時,本人所在機構持有$歡聚時代(YY)$ 多頭倉位,未持有天鴿任何倉位!本文所述內容不對相關股票構成任何投資建議。

PermaLink: https://articles.zkiz.com/?id=104557

Next Page