- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

大管家:成長才是價值投資的真正核心(轉) 江湖殺手

來源: http://xueqiu.com/8084592914/33421280成長才是價值投資的真正核心(轉載:查看原文單擊標題進入)

作者:大管家 2009-05-05

引用:價值投資的核心是什麽?受價值投資鼻祖——格雷厄姆的影響,很多投資人認為安全邊際是價值投資的核心。安全邊際確實非常重要,但我堅定地認為:成長,持續性地成長,才是價值投資的核心。成長,在此是指一個企業內在價值的穩定增長,而非想像性的短期爆發式增長。

對價值投資而言,安全邊際的重要性毋庸置疑,但它絕不是價值投資的核心。錯誤地以安全邊際為核心的人,是沒有認識到企業的內在價值是動態的、可變的,而非靜態的、不變的。它可以增加,可以減少,也可以保持不變。關鍵就在於企業是否成長。

理智的投資者不能僅僅因為某只股票相對其靜態的價值而言很便宜——即存在安全邊際,就簡單地認為投資後能帶來安全而滿意的回報。比如,某只股票靜態的內在價值為每股25元,投資者在其價格為15元時買入。也就是說,有40%的安全邊際,這個折扣應該說已經非常可觀了。但問題是,誰知道要持有多長時間股價才能漲到其內在價值25元呢?假如投資者持有一年時間就漲到了25元,那麽年收益率將達到66.7%,但是如果花了兩年時間,那年收益率就降為29.3%,持有三年,年收益率降為18.6%,四年,降為13.7%……以此類推,持有的時間越長,年收益率就越低。

最大的問題是,投資者怎麽能確定其所買的股票價格就一定會漲到預計的內在價值之上呢?如果該企業的盈利能力停滯不前或者發生了衰退,即企業沒有了成長,那麽,股價漲到預計的內在價值之上更將是遙遙無期,甚至會一路下跌,導致投資者嚴重虧損。投資大師巴菲特早期的失敗經歷已經證明,“撿煙屁股”式投資沒有多大效果,他已經放棄了“以便宜的價格購買幾只癩蛤蟆”的投資思想,轉而堅信“以一般的價格買入一家非同一般的好公司,遠遠勝過用非同一般的好價格買入一家一般的公司”。因此,可以下這樣的結論:脫離了成長的安全邊際,將不再安全,也就是說沒有多大的實質投資價值。

買股票與購物有一個共同的道理——廉價不能成為你購物的主要理由。僅僅因為價格低廉,就買入一個對你沒有使用價值的商品,毫無疑問是在浪費金錢。只有物美,才是你購物的價值所在。同樣,成長才是投資的價值所在。成長,持續穩定地成長,才是價值投資的核心。即使安全邊際很小甚至為零,只要所投資的企業持續、穩定地成長,長期而言,股價就會隨著企業利潤的增長而上漲。只有成長,才會使你投資的企業增值,才會使你的投資升值。中國股市的發展歷史已經證明,只有成長才能催生“超級大牛股”。如,1998年以前的四川長虹、2005年以前的中集集團和近幾年的貴州茅臺、鹽湖鉀肥、萬科A、蘇寧電器、雲南白藥等經典案例。無一不是因為企業持續、穩定地成長所造就。

中國如此,美國亦然。眾所周知的美國“超級長線大牛股”——沃爾瑪、戴爾、可口可樂以及菲利普·莫里斯等,皆由長期地成長所造就。巴菲特思想的精髓——“經濟特許權”、“消費壟斷”和“護城河”概念就是從企業分析角度,最大限度地確保成長的穩定性與持續性。可以說,巴菲特的核心思想就是從分析企業能否持續穩定地成長出發的。消費的時候,物美價廉的商品會讓消費者滿意而歸;投資的時候,成長再加安全邊際那就會錦上添花、如虎添翼。 當然,成長雖如此重要,但也絕不意味著就一味追求成長而忽略安全邊際。質量優,價格也要合算才行。 在此,筆者大膽地將價值投資濃縮為一個公式:價值投資=(成長+安全邊際)×時間。只有在企業穩定成長的基礎上,安全邊際大於等於零(當然越大越好)的時候買入,並耐心持有,直到價格嚴重高估或企業成長不再持續為止。這就是價值投資的真正內涵。投資人都知道,股票就是企業股權,買股票就是投資企業,投資企業就是買企業的未來,企業的未來就是企業的成長。因此,成長才是價值投資的真正核心。

公司的前景,潛力即投資者的預期,投資的核心即用當下的價格對未來預期進行博弈。未來沒有100%確定的,是謂模糊的正確。

附: 大秦鐵路:沒有成長性很被動 (轉載:查看原文單擊標題進入)

作者:百忍成金(2012-09-24 )

前段時間,我寫了《一陰一陽之謂道:陰,則不敗》以及《一陰一陽之謂道:陽,主動性》,闡明了兩個很簡單的道理,陰篇主要講當年讀《三國》悟出來的一個道理,就是司馬懿面對強大的諸葛亮,堅守不出就取得了勝利;陽篇則反思了一味消極防守是遠遠不夠的,並從主席的《論持久戰》中,悟出了“主動防禦”這一概念,也就是陰中要包含陽,否則就會處於被動挨打的地步。最後得出的一個結論是凡是懂得一點價值投資的都了解的兩個概念:安全邊際與成長性。

其實,當初悟出這看似淺顯的兩點,我用了很久很久的時間。我一開始是一個技術分析者,並沒有接觸格雷厄姆的安全邊際,當時也不知道讀什麽書好,現在回頭來看技術分析的書大都很單一,很淺顯,於是我就試圖跳出簡單的技術分析,尋找智慧。我把《三國》讀了幾十遍,又加上很多年的股市的波折之後,開始慢慢想明白《三國》中的智慧,尤其是司馬懿戰勝諸葛亮這一神奇的逆轉,讓我沈思,讓我隱隱有所感悟。後來讀到《道德經》,愈發覺得司馬懿有大智慧。後來接觸了價值投資,也讀到了格雷厄姆,開始了解安全邊際,作為一個初級的價值投資者,看是看市盈率選股,選擇那些看起來很便宜的股票。後來又讀到了費雪的《怎樣選擇成長股》,了解成長性。不過我的思維中,依然安全邊際是安全邊際、成長是成長,沒有把二者統一起來。一直到後來又讀《毛選》,才想明白以前困擾我很久的疑問:一味的防守,力量一點點被對方蠶食怎麽辦?跟毛主席學會了主動防禦,終於把安全邊際和成長性結合在了一起,終於開始讀懂《道德經》,開始懂得辯證法,將投資理念升華到一個新的層次。

這一個過程是漫長的,從時間來算可能有十多年,可是前幾天寫文章的時候,最後不免有點沮喪:這點道理地球人都知道。

可是,從書上讀的和自己悟到的,終究不一樣吧,我只能這樣安慰自己了。

自己悟到的道理,才是真正屬於自己的,才能做到“知行合一”,而從書本上讀到的,卻未必會有我如此深刻的感悟,也就很那做到知行合一了。

有一只股票(大秦鐵路),作為典型的“價值”股,被很多價值投資者所關註,在淩通價值投資網被討論了350多頁,也因著名價值投資者董寶珍的推薦而眾所周知,它的市盈率、資金周轉率、ROE等好像都非常好,僅僅股息率就很高,可是我簡單的用我的安全邊際與成長性缺一不可的理論去拷問這支股票,不禁很疑惑:這支股票的成長性在哪里?它的成長性要麽擴大規模,要麽提高運價,可是好像都不可能,它正是主席所批判的那種“消極防守”。

阿珍是價值投資的前輩,因此雖然我一直不是特別看好這只股票,但是也沒有寫什麽反對意見。前幾天看到阿珍接受雪球的采訪,提到了這只股票,並且也提到了大秦鐵路成長性的問題,就把阿珍前輩的訪談轉過來,供大家研究。

投資大錢鐵路並沒有錯,阿珍前輩最終能賺錢出來,然而畢竟就目前來看,喪失了時間成本和金錢成本。價格就是價值在不同的時間的不同的表現,有成長性的股票,業績會“逼”著股價上漲,可以在熊市中走牛。

大秦鐵路的財務指標再好,也是屬於“術”的問題。先戰略,後戰術;先全局,再局部;先長遠,再短期。不謀全局者,不足謀一隅;不謀萬世者,不足謀一時。先“道”後“術”。

謝謝阿珍前輩用自己的經歷為大家提供了一個很好的研究的素材:

問:那大秦鐵路呢,為什麽您也重倉了很多?

答:可能是最終影響我投資理念的一個個股。我持有三年尚未盈利,分紅補償以後還虧10%左右。我原來買大秦鐵路是按照格雷厄姆的思想,就是只要便宜就行了,至於未來是否美好,我們不必太多計較。當時我買大秦鐵路是10倍市盈率,現在到好,是8倍市盈率了。我本來是想在大秦鐵路上撈一把就走,我認為一年半載就價值回歸了,結果一等就是三年。在這三年里面,社會環境發生了重大變化,4萬億造成了通脹,工人工資受不了啊。大秦鐵路10萬大軍啊,一人增加5000塊工資這就多少錢?再加上經濟又波動了。所以本來是短期套利,沒有套利成功又覺得估值很低,也沒走。而且我再次強調,現在也不能走。現在走了又可能是一個笑話。

問:那現在回頭看,投資大秦鐵路是個錯誤麽?

答:應該不是一個錯誤。當以10倍市盈率買下中國一個戰略鐵路的時候,沒有掙錢就錯了麽?不一定是錯誤。但是在這個過程中揭示了一個真理,就是它不能成長。這種不能成長的資產,本身抵禦不了估值整體下移的垮塌。我們在大秦鐵路不盈利,是中國估值體系整體崩潰了。我們3年前買大秦鐵路的時候,市場整體估值是20倍。現在平均12倍。市場平均估值下跌了一半了。原來他是10倍市盈率就是全市場最低市盈率了,又是穩定的非周期行業。可是在這兩三年里,中國股市的整體估值給攔腰斬斷了。在這個現實面前,大秦鐵路就相對無優勢了。它又不能成長,所以價格就上不去。你看茅臺的市盈率也在下跌,茅臺過去25倍市盈率是不可能發生的,現在都10多倍市盈率了。但股價還能維持,因為它業績還在增長。所以大秦鐵路這個事情,很難說這是個錯誤。難道中國三年前買10倍市盈率的那個哥們都是不理性的麽?但是它確實沒有賺錢,這反應了一個深刻的問題,就是在當前中國股市整體估值崩塌的情況下,只有成長才能抗的住。因為估值水平崩塌了,低估變成高估了。三年前的低估值變成了現在的合理估值了。所以它不能靠估值波動來獲利了。格雷厄姆那個實際上還是靠估值波動來獲利。

附:

成長性是價值的源泉 (轉載:查看原文單擊標題進入)

作者:不變的投資(2013 01 10)

無論怎麽劃分投資流派,價值的核心是成長性。沒有成長性,價值就成為無源之水、無本之木。

不過,投資者很容易被靜態的價值陷阱所迷惑,很難脫開市盈率、市凈率等量化指標,很多時候會自作聰明進行轉換投資。比如,有投資者跟我說,價值投資就是以低於內在價值買入,高於內在價值賣出。這里需要厘清兩個問題:一是沒有人能夠準確搞清楚內在價值,內在價值是動態、模糊的;二是內在價值與市場價值的關系很複雜,兩者錯位是經常的、甚至長期的。因此,所謂低於、高於內在價值,事實上難以把握。

也有投資者認為,分紅是最重要的投資價值。但是,如果沒有成長性,分紅也很難持續;而且,只依靠分紅,那沒有必要投資股市。比如,一個股票現價10元,每股收益0.5元,市盈率20倍。現買入100股,市值1000元。假如未來每年每股分紅0.5元,業績沒有增長,股價也始終為10元,同時用每年分紅不斷買入股票,那麽到第10年,股票數量共155股,市值1550元,增長55%。但是,如果該股票業績每年增長20%,即使沒有分紅,市值會如何變化?業績到第10年為每股收益2.58元,如果仍是20倍市盈率,股價會達到51.6元,市值為5160元,增長416%。可見,成長性對投資是何等重要!

投資基於定性判斷是基礎,定性分析一個企業的長期前景和成長性是最重要的。只要一個企業具備比較確定的長期發展前景和業績增長,只要不是以過高的價格買入這個企業,那麽,隨時間推移,企業價值就會逐步增長,我們在長期投資的過程中,就會獲得與企業業績增長相適應的投資收益。這是大概率事件,雖然投資總會有風險。

附:

20年老股民談談價值投資的一點心得 (轉載:查看原文單擊標題進入)

作者:刺客(2012 03 05)

什麽是價值投資?

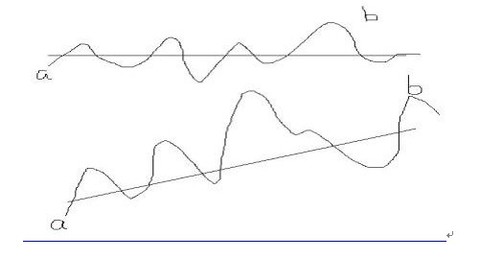

任何物品都有它的內在價值,價格是價值的體現,俗話說,沒有賣不出去的東西,只有賣不出去的價格。黃金有黃金的價格,垃圾也有垃圾的價格。但是每樣東西在每個人的心中定價都是不同的,當你很餓的時候,你就很容易花貴點的價格去買面包,當你很撐的時候,面包就是買一送一你也可能不會要。面包是同一個面包,它的內在價值沒變,變的只是買它的人的看法。價值投資就是我們在打折的時候買來面包,再賣給某個饑餓的人。下圖中的第一幅圖中,水平橫線可以看作面包的價值,圍繞它波動的曲線可以看作面包的價格,我們可以在價格波動的下部區域買入,價格波動到上面的時候賣掉它。還有另一種情況,那就是你買的不是打折的面包,而是打折的樹苗,它的價值隨時間的推移,還會自我生長成材,這就是第二幅圖片,它的價值線不是水平線,而是向上的斜線,那麽圍繞它波動的價格曲線自然也是曲折向上,如果在價格波動的下部買入,在上部賣出,你會發現你賣樹苗賺的錢遠遠超過賣面包賺的錢。價值投資的最高境界就是買入低估的成長股,這樣你就可以享受到本身估值由低向高的獲利空間,另一個還能享受到買入公司的內生性成長帶來的價值重估的獲利空間。

“其實買股票沒那麽複雜。認真研究:1.該公司未來盈利能否持續理想成長?2.眼前股價被低估沒?只要同時滿足這兩條就買入,買完,該幹嘛就幹嘛去。看不懂的行業,我不買;15倍以上市盈率的,我不買。”—史玉柱

簡評:真正的價值投資者買的不是打折的面包,而是打折的樹苗。時間是優秀企業的朋友,低位買進價值成長股,耐心等待其估值回歸及持有過程企業經營利潤帶來的雙重回報;這就是典型的“戴維斯雙擊”。股票投資猶如一個等邊三角形:一條邊是低估值(選時),另一條邊是成長性(選股),還有一條邊是中長線投資(時間)。三條邊同樣重要,缺一不可、各占三分之一。

@釋老毛 @2分之1自旋 @朱勝國 @jjamesw @炳涵投資 @梓恒 @八一八 @小鱷魚

$飛凱材料(SZ300398)$ $東方網力(SZ300367)$ $眾信旅遊(SZ002707)$ $三聯虹普(SZ300384)$ $冠昊生物(SZ300238)$ $三諾生物(SZ300298)$ $博暉創新(SZ300318)$ $金證股份(SH600446)$

PermaLink: https://articles.zkiz.com/?id=121253

Next Page