- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

小小辛巴的辨股析圖49(江西銅業) 小小辛巴

來源: http://xueqiu.com/5964068708/33037130【江西銅業】 滬港通開通在即,有不少人驚恐地問我,江西銅業 A 股要比 H 股貴 30% 以上,會不會暴跌 30% ?

作為一個持有江西銅業的小散(成本 13.6 元),我的答案是:

當然會,不跌就沒天理了, A 股會跌30%!

但前提是,H股先跌60%。

呵呵,下面,我簡略地說說,滬港通影響下,江西銅業的危與機。

因為是長文,分以下五點談:

1、估值差異存在的長期性

2、價差也可在上行中拉平

3、機會總以困難形式展現

4、資源股的歷史表現驚人

5、底部大平臺的投機價值

一、估值差異存在的長期性

A股與H股的價格差異已經存在很久了,同股不同價,在很多人看來是反常的,但是,股票價格正如白菜一樣,受供需與市場偏好影響,同樣的白菜,不同地方就是不同價格,投機者的套利活動,會把價差拉近,但價差卻永遠存在。

情隨事遷,時移勢易,以前,A股普遍貴於H股,現在,不少A股反而比H股還便宜,特別是流通盤大的藍籌股,大多比H股還便宜。但有意思的是,超大盤的有色金屬股如中國鋁業、江西銅業的A股卻比H股要貴很多。

這大概只能從兩地交易者的心理差異中找到答案。

國外交易者的所在國大多地廣人稀,物資豐富,且礦業公司全球各個交易市場都有,到處都供給過剩,因此,估值低。

而國內是人多地少,資源貧乏,什麽資源都缺,什麽都要與人爭奪,住房空間,優良的水、空氣,各種社會資源、環境資源等,都有人壟斷,都要拼死爭奪,所以,國內民眾投實業時愛開礦,炒股時則偏愛炒資源股,因此,資源股的定位長期都比較高。

這種狀況,即使滬港通已經臨近,兩地價差仍未拉平,而且隨著A股的上漲,價差還在拉大。我相信,即使滬港通之後,兩地價差仍將長期存在。這種現象雖然反常,但是,反常正是市場正常的表現,不同地方的人群總是有不同的價值訴求,境內外的生活環境、生存壓力、政經制度都有著很大不同,簡單地認為同股就要同價,是很可笑的,即使將來完全融合,也是一個漫長的過程。

二、價差也可在上行中拉平

價差雖然將長期存在,但隨著互聯互通的影響,價差也可能逐漸拉平。很多人悲觀地認為,水往低處流,既然A股比H股貴,那麽A股的持有者就會賣出價格高的A股,而去買H股。

如果大家都是理性的投資者,自然會這麽幹,但問題是,市場從來都是非理性的,就連理性的交易者也不得不遵從非理性的規則,以非理性行為為主。

而全世界共有的非理性特征就是買漲不買跌,如果A股一直漲,H股一直跌,市場參與者絕大多數情況下依然是買A,不買H。

水不僅會往低處流,成為洪流的時候,它也可能往上湧。

價差並不是只有向下拉平一條路,同樣有可能向上拉平。

比如說,我在年初買京東方A的時候,京東方B便宜很多,很多人也問我京東方A會不會向下看齊,我說不會。事實上,一年下來,京東方A不僅沒有向下看齊,反而漲了30%多,當然啦,B股漲得更多,目前價格已接近京東方A。

所以,江西銅業即使A股比H股貴30%以上,如果A股一直漲的話,更大的可能是二者在上行中縮小價差。

當然啦,H股的漲幅可能會更大。很多人問我,為什麽不買更便宜的H股。

從價值投資的角度考慮,同股同權買價低的,當然應該是買更低的江銅H股。

但我本來就不是價值投資者,A股的投機人群我熟悉,H股我不熟,我寧願在自己熟悉的市場里少賺錢,也不敢到不熟悉的市場中去買便宜股票做價值投資。

所以,即使將來滬港通通了以後,我仍然秉持不熟不做的原則,固守著A股的池子賺自己能看得懂的錢。

分析完江銅受港通影響的下行風險,那就再講講江銅的上行機會吧。

三、機會總以困難形式顯現

也有人說,為什麽要買江銅,負面消息一大堆:銅價從2010年的高位已經持續回落了4年,目前處於中位區,會否進一步滑落,還是轉而上升,難以判斷;國內經濟不景氣,需求不振,銅的消費量仍將下滑;對大宗商品影響巨大的油價深幅下跌,隨著美國頁巖油氣的革命及對俄羅斯的經濟打壓,油價還將持續低迷;美元進入強勢周期‥‥‥這些因素都會制約銅價上行。

但是,彼得·林奇也說過:“當經濟開始衰退時,精明的資本經營者就開始投資周期性公司。”他在《戰勝華爾街》中說:“我希望能在周期公司的最低谷進行投資。當情況變得不能更糟時,一切就又開始向好的方向發展。一個受到壓制的周期性公司必將以出色的資產負債表重返舞臺,由此我得到了第19條林奇投資法則:除非你是沽空投資者,或者是尋覓富婆的詩人,否則悲觀毫無裨益。”

是的,當所有超大利空都擺上臺面後,股價的泡沫也被擠得幹幹時,那麽,已知的利空,就不是利空,股價也將開始進入上行周期。

那麽,江銅股價泡沫是否已經擠幹了呢?

經營狀況簡析:

江西銅業的毛利率已經從2006年的28.81%,連續7年下滑到2014年第一季的1.96%,如果連業內規模效益最好的銅企都無利可圖,別的中小型銅企只會更加艱難。而從業績表現來看,江銅2012年到2013年的凈利潤同比增長率也連續大幅下滑,2014年雖然降幅有所收窄,但仍無較大起色。顯然,從基本面分析,江西銅業即使不是在最谷底,也應該相當接近谷底了,不排除明年出現大幅好轉的可能。

估值分析:

衡量周期股最直觀的數據是市凈率,而江銅目前的每股凈資產值為13.08元,至2014年11月14日(滬港通前最後一個交易日)股價為14.29元,PB值為1.09。橫向對比來看,江銅的PB遠低於銅陵有色的1.33倍PB,及雲南銅業的2.57倍PB。江銅的經營水平與規模效益,都遠好於另外兩家,如此低的PB,是明顯低估的。而在有色冶煉加工的三十多家上市公司中,江銅的PB也排倒數第二,僅次於南山鋁業。

縱的來看,如果用歷史數據對比,就會發現江銅在歷史上從來沒有到過如此低的市凈率水平。

再看市盈率,由於有色冶煉加工行業大多業績下滑,虧損或者微利,因此市盈率普遍高達幾十倍以上,而江銅因為經營效益好,即使業績連續兩年下滑後,仍能保證不錯的每股正收益,故動態市盈率在16倍上下,在有色冶煉加工的三十多家上市公司中,排倒數第一,南山鋁業這個爛兄爛弟也相伴相隨,排倒數第二。

綜合來看,江銅的A股股價泡沫已經徹底擠幹,各種利空已經很難再把它的價格拉下,說實在的,哪怕是H股再充滿激情地下跌60%,江銅也很難再跌30%。

不過,從2008年見頂6124點以來,大家所得到的最重要熊市經驗就是,低估的雖然未必下跌,但也可以好幾年不漲。江銅有上漲的希望嗎?

四、資源股的歷史表現驚人

跌時重質,漲時重勢,時勢已變,豈能以僵化思維視事,君不見《蘭亭集序》曾言:“及其所之既倦,情隨事遷,感慨系之矣!向之所欣,俯仰之間,已為陳跡,猶不能不以之興懷。”情隨事遷,世事滄桑,莫不如是也。

市場是複雜多變的,熊市與牛市的策略是完全不同的。熊市中研究股票,基本面分析是第一位的,因為它決定了底在哪里,逆勢上行的邏輯又是什麽。而牛市中炒股票,首先要搞清楚大勢所趨的“勢”趨往哪個方向,而勢主要與資金流向和大眾偏好有關。

就目前市場形勢而言,已經發生了明顯轉變,總體風格已經不再是熱炒酒、藥、小盤概念股等熊市牛股,大量資金湧入的是低價、低市盈率、低市凈率的大盤主板股票,這正是典型的牛市特征。而當牛市的第一把火已經點燃,在賺錢效應的擴散下,將會不斷吸引場外資金到來,連傻子都看得出來,慘跌了六、七年的A股市場,勢頭既然已經起來,將比大部分投機品種更具投機價值。

大家所認同的,才能漲得好。而這種認同,既有新喜好,也有長期的傳統認同。新喜好主要是今年新冒出來的國企改革潮流,一帶一路的高鐵、港口、基建,以及軍工等。這些類屬我已經布局了中國重工等股票,這里就不再細說。

而傳統喜好,也能找到線索,如2006年-2007年超漲的股票,主要是銀行、券商、房地產、有色資源等股票。考慮到銀行的超大市值,房地產風光難再,出現超漲的難度都比較大。而券商近期剛剛得到大家的認同,重現光芒,由於我已在前期發文並大力布局光大證券、吉林敖東等券商股,這里也不再多說了。

至於傳統牛市所喜好的有色資源等股票,比較不好說,以前的歷史表現是相當驚人,我記得2006年-2007年的大牛市中,漲得最多的就是券商和有色金屬股,當年的雲南銅業從2006年初的4.14元,最高漲到2007年的98.02元,漲了22倍;江西銅業因為盤子大,業績好,有港股等因素制約,從2006年初的5.2元,最高漲到2007年的78.5元,也漲了14倍,都遠遠超越大盤的5倍漲幅。

有色資源等股票將來會不會又來一大波,不好判斷,大家都知道,有色資源股的股價受產品價格影響較大,可股價表現又不完全與產品價格重疊。現實分析,大宗商品價格可能有較長的低迷時期,但誰也敢斷言明年就不會暴漲,而且,有色資源股經常提前於基本面的改善而展開行情;加上各種有色股還有自己的商品屬性,當供需矛盾激化時,也會走自己的獨立行情。如前段時間的吉恩鎳業就走出了波瀾壯闊的翻倍漲幅,從而激活了整個有色板塊。

江銅除了業績反轉因素外,還有地方國企改革的概念。

此外,其也參股了金融。2014年半年報顯示,其除了投資3.8億的南昌銀行,還投資了6億的中銀國際證券,占總股本的6.35%。值得註意的是:中銀國際證券目前沒有上市,估值大約在100億左右,目前雖然規模較小,但發展空間較大。該公司作為中銀國際的下屬子公司,已經與中國銀行達成戰略計劃,以後中國銀行營業廳可以開戶並開辦一切中銀國際證券業務, 隨著滬港通、倫敦通、世界通的不斷推行,遍布全世界各地的中國銀行將為中銀國際證券帶來巨大的成長空間。因此,盡管江銅的6億元中銀國際證券的股權投資,相對於500億的總市值而言,並不大,但是這部分資產的快速成長,也會帶來巨額收益,且不排除將來進一步增資擴股,加大投入力度的可能性。

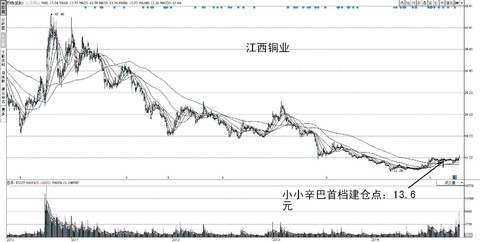

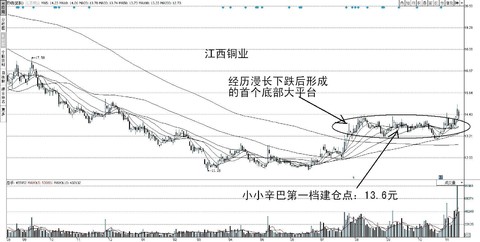

綜合來看,當賠錢概率小,而賺大錢的不確定機會大時,我覺得從風投的角度先買一些是正確的,因此,我在2014年9月12日以13.6元建倉了江西銅業,並在雪球網上寫了交易記錄。

如圖1:

五、底部大平臺的投機價值

1、走強起點

一個股票經歷了幾年的漫長下跌後,要扭轉長期頹勢,需要一個轉換期,先是形成一個跌無可跌的潛伏底,然後出現一個扭轉熊市思維的強勢平臺,這個強勢平臺,往往是各路人氣的集聚區,有些人把它解釋成機構莊家的底倉吸納區,有些人把它形象地解釋成龍擡頭‥‥‥都可以,愛怎麽想都行。

我們只需要記住,極底之後的首個大平臺,是股價開始走強的真正起點。

當然啦,受基本面因素的影響,平臺有強弱之分、長短之別,什麽時候突破啟動,並不好判斷。但大部分長牛股,正是從底部平臺開始起步,然後以一個又一個的平臺登頂的。

2、追漲虧錢

為什麽很多人在牛市還賠錢,就是因為他們喜歡追漲,而不願意在平臺區靜心等待。

牛股的上漲總是一段一段的,經常是漲百分之二、三十就平臺整固休息一下,而喜歡追漲的,大多是因發現股票已經開始強勢上漲了百分之十以後,才追進去的,可這時候漲勢往往已到了階段漲幅的中後段,雖然也能賺個百分之一、二十的,但隨著股價進入橫盤調整,甚至小幅回撤,追漲得來的些許盈利很快就被回撤成微利,甚至反遭套牢。周而複始,反複賠錢,浪費牛市,蹉跎歲月。

而在平臺後期進入的,雖然因為股價處於橫盤期,不知道什麽時候漲,浪費了一些時間(技術分析能力強的,可以通過強度分析、資金流向,板塊輪動的分析判斷縮短時間),但是,它的好處在於,一旦開漲,可以把一整段漲幅都吃到手,且不容易因股價回拉而反遭套牢。

同樣是在耗時間,先不賠後賺的平臺介入者,總是比追漲者的先賺後賠的浪費時間要強。這才是賺錢之道,兄弟。

3、板塊輪跳

牛市不賺錢的因素,還有一個,那就是板塊輪跳,一段時間漲得較好的,通常只有一、兩個相關性較強的板塊,如果手中沒有階段強勢的股票,就只能看著別人漲得吐血,而當我們耐不住寂寞,沒有搞準節奏就亂股,經常是一賣就漲,一買就跌,黴運都不輸給雪球網的著名反向指標小小辛巴,讓人吐血而亡。

指數雖然一波、波地上漲,板塊表現卻各有不同。

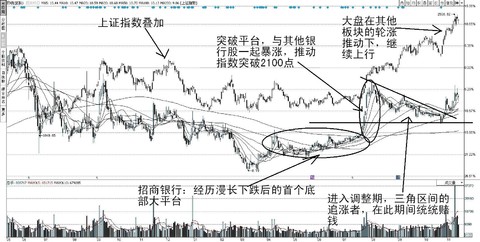

如以招商銀行為代表的銀行股,2014年7月底的猛烈上漲,是推動指數突破2100點的首要功臣,如果8月初追漲買入銀行股的話,則要忍受3個月的調整,不但不賺錢,還虧錢。真正能賺的,就是招商銀行經歷漫長下跌後,在2014年4月到7月的首個底部大平臺中買入並堅守的交易者。

如圖2:

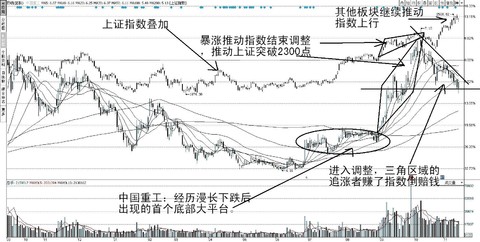

銀行股歇菜後,大盤經過一段時間的整體調整。以中國重工、中國船舶為首的軍工、航運,以及中國中鐵、營口港等高鐵、基建板塊,猛烈上漲,使得指數於9月底結束調整,並推動指數突破2300點。但到了10月中旬前後追漲這些股票的話,同樣也會因為進入調整期而虧錢。真正能賺錢的,就是中國重工經歷漫長下跌後,在2014年7月到9月的首個底部大平臺中買入並堅守的交易者。

如圖3:

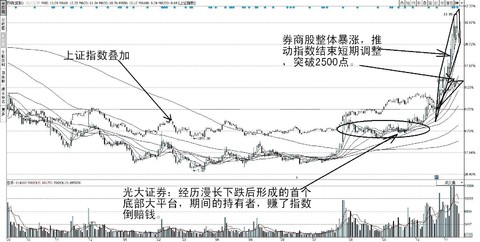

軍工股、港口股歇菜後,大盤經過一段時間的整體調整。以光大證券、華泰證券為首的券商股,猛烈上漲,使得指數於10月底結束調整,並推動指數突破2500點。又推動指數突破2500點。如果到了11月中旬前後追漲這些股票的話,同樣也會因為進入調整期而虧錢。真正能賺錢的,就是光大證券經歷漫長下跌後,在2014年8月到10月的首個底部大平臺中買入並堅守的交易者。

如圖4:

分析這三波可見,在這三個股票的平臺整理期,持有者基本上都只能是看著別人賺錢,但只要稍微耐心一點,不跳來跳去,這三大類股票的某一類股的集中交易者,至少能夠收獲一次漲幅。

而分散到這三類股票的交易者,能夠收獲平均漲幅。

最幸運的交易者(或者是能力最強的),踏準節奏的,能夠連續抓住兩三次輪跳,賺超級多的錢。

而大部分追漲殺跌的辛巴式倒黴蛋,則會反複落入沖高回落的調整期,一賠再賠。

4、蓄勢待發

由於每一波領漲的板塊都各有不同,而這一輪牛市的起始熱門股票,顯然是低價、低市盈率、低市凈率的股票,因此,沒有暴漲過的三低股票很容易成為市場挖掘的主要對象。短期業績會不會好,倒是不必在意太多,連馬鋼這種垃圾都能炒得翻倍,工行、中行這種超大盤的都能活蹦亂跳,實在不必顧忌太多業績因素與流通盤的大小。

只要足夠低估,蓄勢已久的股票,就值得關註。

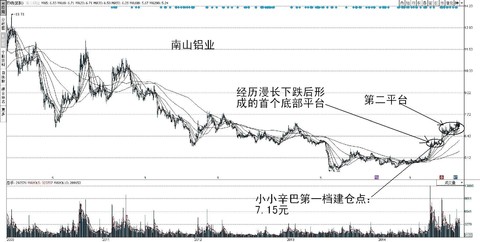

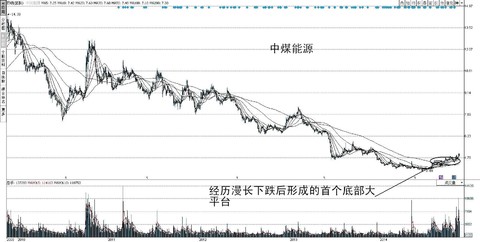

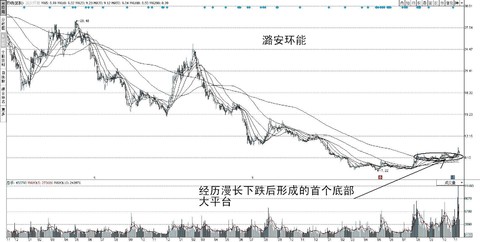

目前來看,曾經的牛市必炒股——“煤飛色舞”資源股團體,已經沈默了很久,且大多在凈資產值附近,如江西銅業、南山鋁業、鹽湖集團、中煤能源、潞安環能等都積蓄了足夠的做多能量,相繼出現了底部首大平臺形態,不排除在將來的板塊輪動中集體表現。即使短期掉頭下跌,因為明顯低估,也跌不到哪里去,最多再搞一、兩次的短期向下空頭陷阱,而一旦開漲可能會漲很多。

江西銅業,如圖5:

南山鋁業,雖然是第二平臺,但依然低估,且離底不遠,我也在近期建了倉位。如圖6:

鹽湖集團,打算近期建倉,如圖7:

相類似的中煤能源,如圖8:

潞安環能,如圖9:

總體而言,畢竟是牛市剛開始,選擇入市建倉價值低估股的資金很多,因此,形成底部大平臺蓄勢待發的股票還有不少。

雖不敢保證個個飈漲,但幾日遊行情多少還是會有的。少數特別厲害的,則是天高地闊,任我飛翔。

夫天地者,萬物之逆旅也;

光陰者,百代之過客也。

而浮生若夢,為歡幾何?

且放下各種不必要的擔憂,靜看歲月如風遠去。

小小辛巴2014年11月16日夜,寫於鷺島百家村。 ... http://blog.sina.com.cn/s/blog_60aca0160102v7ac.html …

PermaLink: https://articles.zkiz.com/?id=119481

Next Page