- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

巴菲特投資案例——沃爾瑪 攥住

http://xueqiu.com/5343789546/25840261沃爾瑪公司(Wal-Mart Stores, Inc.)(NYSE:WMT)是一家美國的世界性連鎖企業,以營業額計算為全球最大的公司,其控股人為沃爾頓家族。總部位於美國阿肯色州的本頓維爾。

截止2013年10月26日沃爾瑪公司有8445家門店,分佈於全球15個國家。沃爾瑪在美國4364家,中國284家,員工超過200萬,美國超過140萬,中國超過8.7萬。

查看原图創始人--山姆 沃爾頓

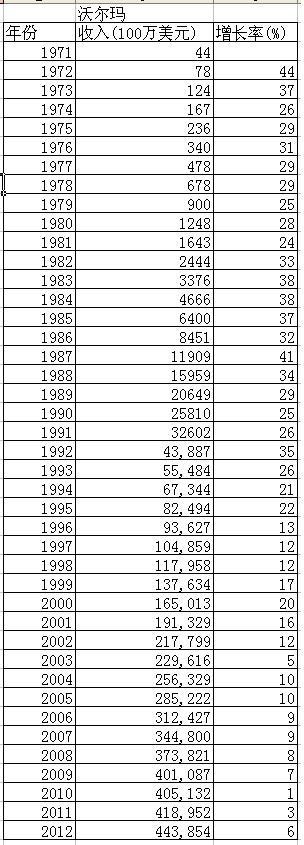

查看原图創始人--山姆 沃爾頓1991年,沃爾瑪年銷售額突破400億美元,成為全球大型零售企業之一。據1994年5月美國《財富》雜誌公佈的全美服務行業分類排行榜,沃爾瑪1993年銷售額高達673.4億美元,比上一年增長118億多,超過了1992年排名第一位的西爾斯(Sears),雄居全美零售業榜首。1995年沃爾瑪銷售額持續增長,並創造了零售業的一項世界紀錄,實現年銷售額936億美元,在《財富》雜誌95美國最大企業排行榜上名列第四。事實上,沃爾瑪的年銷售額相當於全美所有百貨公司的總和,2013財政年度(2012年2月1日至2013年1月31日)的銷售金額達到4,660億美元,而且至今仍保持著強勁的發展勢頭,它在短短幾十年中有如此迅猛的發展,不得不說是零售業的一個奇蹟。

2011財年,沃爾瑪公司和沃爾瑪基金會慈善捐贈資金累計3.19 億美元、物資累計超過4.8億美元。2010年,沃爾瑪公司再次榮登《財富》世界500強榜首,並在《財富》雜誌「2010年最受讚賞企業」調查的零售企業中排名第一。

公司經營策略

沃爾瑪提出「幫顧客節省每一分錢」的宗旨,實現了價格最便宜的承諾,沃爾瑪還向顧客提供超一流服務的新享受。公司一貫堅持「服務勝人一籌、員工與眾不同」的原則。顧客可以在最短的時間內以最快的速度購齊所有需要的商品,正是這種快捷便利的購物方式吸引了現代消費者。 此外,雖然沃爾瑪為了降低成本,一再縮減廣告方面的開支,但對各項公益事業的捐贈上,卻不吝金錢、廣為人善。有付出便有收穫,沃爾瑪在公益活動上大量的長期投入以及活動本身所具的獨到創意,大大提高了品牌知名度,成功塑造了品牌在廣大消費者心目中的卓越形象。最後,也是沃爾瑪能超越西爾斯最關鍵的一個原因,是沃爾瑪針對不同的目標消費者,採取不同的零售經營形式,分別佔領高、低檔市場。例如:針對中層及中下層消費者的沃爾瑪平價購物廣場;只針對會員提供各項優惠及服務的山姆會員商店以及深受上層消費者歡迎的沃爾瑪綜合性百貨商店等。

所有的大型連鎖超市都採取低價經營策略,沃爾瑪與眾不同之處在於,它想盡一切辦法從進貨渠道、分銷方式以及營銷費用、行政開支等各方面節省資金,提出了「天天平價、始終如一」的口號,並努力實現價格比其它商號更便宜的承諾。嚴謹的採購態度,完善的發貨系統和先進的存貨管理是促成沃爾瑪做到成本最低、價格最便宜的關鍵因素。其創始人沃爾頓曾說過,「我們重視每一分錢的價值,因為我們服務的宗旨之一就是幫每一名進店購物的顧客省錢。每當我們省下一塊錢,就贏得了顧客的一份信任。」為此,他要求每位採購人員在採購貨品時態度要堅決。他告誡說:「你們不是在為商店討價還價,而是在為顧客討價還價,我們應該為顧客爭取到最好的價錢。」

沃爾瑪的電腦系統是僅次於美國軍方系統,比微軟總部的服務器還多。總部的高速電腦與全世界沃爾瑪商店連接。通過商店付款台激光掃瞄器售出的每一件貨物,都會自動記入電腦。當某一貨品庫存減少到一定數量時,電腦就會發出信號,自動訂貨並提醒商店及時向總部要求進貨。總部安排貨源後送往離商店最近的一個發貨中心,再由發貨中心的電腦安排發送時間和路線。在商店發出訂單後24小時內所需貨品就會出現在倉庫的貨架上。這種高效率的存貨管理,使公司能迅速掌握銷售情況和市場需求趨勢,及時補充庫存不足。這樣可以減少存貨風險、降低資金積壓的額度,加速資金運轉速度。

在零售業中,舒適的購物環境、優質周到的服務必然與較高的價格相聯繫;而在商品價格低廉的連鎖超市中,顧客往往只能得到購物價格上的優惠,而無法享受到優質的服務。

走進任何一間沃爾瑪店,店員立刻就會出現在你面前,笑臉相迎。店內貼有這樣的標語「我們爭取做到,每件商品都保證讓您滿意!」顧客在這裡購買的任何商品如果覺得不滿意,可以在一個月內退還商店,並獲得全部貨款。沃爾頓曾說,「我們都是為顧客工作,你也許會覺得是在為上司工作,但事實上他也和你一樣。在我們的組織之外有一個大老闆,那就是顧客。」沃爾瑪把超一流的服務看成是自己至高無上的職責。

沃爾瑪的成功經驗,就是儘量壓低價格。為了達到這個目的同時還能賺錢,它不惜手段地壓低所有成本,包括供應商的批發價和職工的工資和福利。因此,阻止工會進入沃爾瑪,就是它生存和發展的一個重要策略。阿肯色州是「工作權利州」,在這裡組織工會很困難。沃爾瑪發展初期很輕易地避免了工會的進入。當它發展成全國性的大公司之後,好幾次不同的全國性工會都企圖組織沃爾瑪職工加入工會。沃爾瑪的對策就是迅速解僱任何企圖鼓動同事的職工。在無法進行任何宣傳鼓動的情況下,幾乎每次的職工投票都達不到法定的51%。終於,在2000年,德克薩斯州一家沃爾瑪的裝肉工人投票決定加入工會。在投票成功之後,沃爾瑪決定裁掉全公司所有的裝肉工人,而改為只進已經包裝好的生肉。在2005年,加拿大魁北克省的一家沃爾瑪職工又投票決定加入工會。這次,在工會成功組織之後,工會代表和沃爾瑪談判工資的時候,沃爾瑪藉口雙方無法達成協議,關閉了這家店。因此,直到今天,沃爾瑪仍然還沒有任何工會進入。

巴菲特策略

巴菲特的觀察者認為,價格可能是其中很大的一個因素。在過去5年間,由於銷售額的下滑和運營成本的快速增加,沃爾瑪的股票已大不如前,下滑17%至每股48美元,也是十多年來公司股價最低的時候。對巴菲特及其他熱衷於以較低的價格買入知名公司股票的投資專家而言,已失去往日光彩的沃爾瑪更合他們的心意,畢竟,價值投資者往往會在公司最困難的日子裡出現。

雖然許多人對沃爾瑪能否重振雄風心懷疑慮,持相反觀點的人卻認為沃爾瑪注定會擺脫困境,這一點和巴菲特非常相似。他們提到,為使購物者回流,沃爾瑪管理層最近採取了一些行動,這家巨型零售公司正在積極對店舖進行整改。巴菲特可能也注意到了沃爾瑪表現出色的國際業務。他未在貨幣交易中下注,而是把眼光放在了那些大部分利潤來自於海外的公司和公司股票上。

沃爾瑪在加拿大、墨西哥和英國的影響很大,在中國、拉美和南美等發展迅速的地區的業務也在蒸蒸日上。但在競爭極其激烈的韓國和德國,沃爾瑪遭至了本地競爭者的強烈反擊,並最終鎩羽而歸。但巴菲特認為,總體而言沃爾瑪的國際業務是其強項。德意志銀行的德雷爾指出,沃爾瑪的海外銷售額將年增長15%。當然,巴菲特可能僅僅是想彌補以前的錯誤。

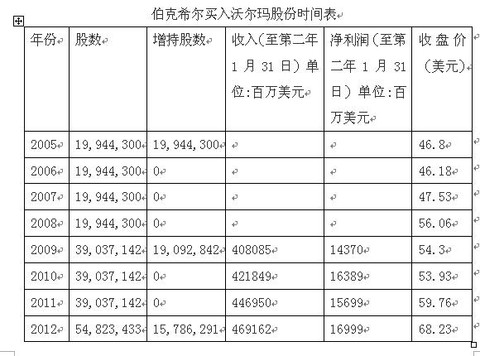

巴菲特二十年前就知道沃爾瑪是好公司,但是他直到他75歲時才買入沃爾瑪。2005年第一次重倉買入沃爾瑪,投資9.42億美元買入19,944,300股。佔公司發行總股本的0.51%,佔伯克希爾股票投資組合的2.54%。

伯克希爾買入沃爾瑪股份時間表

查看原图

查看原图但是巴菲特買入之後,2006年上漲0.13%,2007年上漲4.89%,2008年上漲20%,2009年上漲下跌2.56%,2010年上漲3.22%,整整5年才上漲了26.72%,連中國的定期存款利率都不如。

不過2011年上漲13.84%,2012年前8個月上漲了24%,非常搶眼。

但是巴菲特買入這6年8個月沃爾瑪只上漲了78.58%,年復合收益率只有9%左右,並不算高。

不過巴菲特2009年3季度增持17,892,442股,4季度增持1,200,500股,增持近一倍,至今近3年盈利59%,相當可觀。2012年1季度巴菲特又增持7,671,000股,至今不到半年上漲22%。

可以說,巴菲特2005年買入沃爾瑪收益率並不高,2009年由於金融危機爆發美國消費大幅下滑,沃爾瑪2008年9月到2009年2月初5個月大跌20%以上,巴菲特才等到到大量低價買入的機會。

巴菲特(1991)就坦承,在沃爾瑪發展的早期就預言到後來它會成為一家超級明星零售企業而且會長盛不衰,這是根本不能的。

很早以前他就說過,很後悔沒有在上世紀90年代沃爾瑪的股票還相當便宜的時候大量買進。當時他僅購入了500萬股,待至他想全力介入的時候,沃爾瑪的股價已今非昔比了。他估計,這一「失誤」使伯克希爾公司至少少賺了80億美元。現在正值這家被他稱為「有史以來最偉大的零售機器」的公司的股票市盈率低迷之時,巴菲特可能會認為目前正是大舉介入的最佳時機。

2003年,巴菲特說:「過去幾年,在《財富》雜誌「最家尊敬企業」評選中,我一直投票給沃爾瑪。」可見巴菲特對沃爾瑪有多麼欣賞。

巴菲特2005年買入沃爾瑪收益率並不高,2009年由於金融危機爆發美國消費大幅下滑,沃爾瑪2008年9月到2009年2月初5個月大跌20%以上,巴菲特才等到到大量低價買入的機會。

就在今年4月,《紐約時報》報導了沃爾瑪墨西哥子公司的高級管理人員在過去的十年裡,精心策劃了範圍廣泛的行賄活動以換取開店許可,攫取市場份額,行賄金額高達2400萬美元。在事情敗露之後,沃爾瑪高管試圖掩蓋真相。2012年5月5日,在股東大會上,提問是否改變了對沃爾瑪的看法?巴菲特:在墨西哥的案件中可能有處理失誤。但不會改變沃爾瑪增長的盈利能力。芒格:我認為沃克爾基本面沒有變化。像伯克希爾和沃爾瑪這樣的大企業,有27萬員工,我向你保證肯定有人現在就在做壞事,肯定有20個人在做壞事。

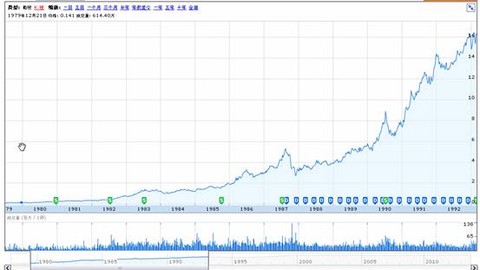

查看原图

查看原图全球零售巨頭沃爾瑪在上世紀80~90年代,股價也翻了500倍,市值達1681億美元(按目前匯率6.4人民幣/美元計算,為億1.19萬億人民幣)。

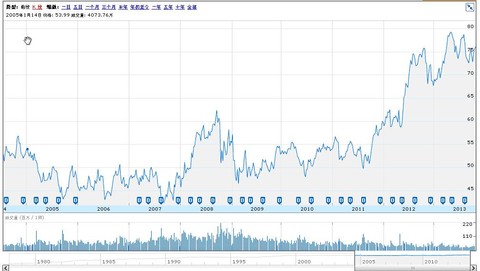

查看原图 沃爾瑪1980年到1992年走勢圖

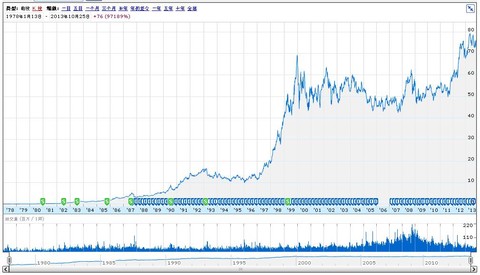

查看原图 沃爾瑪1980年到1992年走勢圖 查看原图 沃爾瑪2004年到2013年走勢圖

查看原图 沃爾瑪2004年到2013年走勢圖 查看原图 沃爾瑪1980年到2013年走勢圖

查看原图 沃爾瑪1980年到2013年走勢圖1990年5月1日彼得·林奇在哈佛商學院紐約俱樂部的演講稿.--節選

「不要有這樣想法:你一想到某個概念就必須馬上把它付諸實施。其實你有足夠多的時間讓你對公司進行充分的研究。給我帶來豐厚回報的股票都是我在關注它們第二年、第三年或者第四、第五年才買入的。在股市賠錢會賠得很快、但是賺錢卻賺得很慢。賺錢和賠錢之間應該存在某種平衡,但是實際上沒有。」-

「我想和你們談談沃爾瑪這家公司,該公司於1970年上市。當時它們有38家店,一個漂亮的歷史經營記錄和一個堅實的資產負債表。在經過分拆——當然,沃爾瑪的股票受歡迎永遠不是因為分拆這個原因——調整後,它的售價是8美分/股。你可能會告訴自己,如果我不在下個月買進沃爾瑪的股票的話,我將錯過一生中最好的投資機會。」-

「5年後,沃爾瑪有125家店,利潤增長至5年前的7倍。你猜怎樣?股價上漲至5年前的5倍,達到41美分/股。」-

「截至1980年12月,沃爾瑪有275家店,利潤再次上升至5年前的5倍。你猜怎樣?股價上漲至5年前的5倍,現在是1.89美元/股。」-

「1985年12月,它有859家店,這並沒有把山姆會員店計算在內。在這個5年期間內,利潤上漲至原來的6倍,股價現在是15.94美元。因此你可以告訴你自己,天啊,這只股票從80美分上漲到15.94美元。我買入得太遲了。太瘋狂了。我不應該再買入這些笨重的巨型公司。不,你此時買入還不晚,一點不晚。因為今天沃爾瑪的收盤價是50美元。你有充足的時間買入。」-

「1980年,沃爾瑪已經上市10年了。它的銷售收入超過了10億美元,資產負債表好得不得了,經營記錄良好。真正讓人驚訝的就是這些——投資於沃爾瑪可能並不會給你帶來巨額的盈利,但是如果你在1980年買入沃爾瑪,持有至今你仍然能夠賺25倍,在這一時期,這種回報率將把麥哲倫基金打得落花流水。順便說一下,在此期間我並沒有持有沃爾瑪。當時我覺得它的股價過高。」

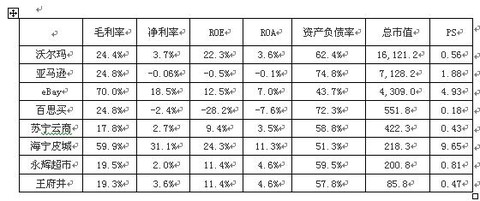

2012年中美主要商貿零售公司的毛利率、淨利率、ROE、ROA、資產負債率

(貨幣單位:人民幣元,數據來源:公司年報)

查看原图

查看原图國內哪家公司與沃爾瑪上世紀80~90年代相近呢?

PermaLink: https://articles.zkiz.com/?id=103275

Next Page