- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

许荣茂:3亿美元贷款到期

http://finance.sina.com.cn/chanjing/b/20080924/18225339574.shtml民润1.3亿贷款到期债务阻碍华润“并购”

http://epaper.nbd.com.cn/shtml/mrjjxw/20100920/1876710.shtml

每经记者 蔡木子 发自深圳

命途多舛的深圳民润农产品配送商业连锁有限公司 (以下简称民润)依然“前途未卜”。

近日,持有民润47.76%股权的深圳市农产品股份有限公司(以下简称农产品,000061,SZ)公告称,其为民润提供连带担保的1.3亿元银行贷款已经到期。截至公告披露日,民润尚未履行还款义务。

农产品表示,由于民润账面反映已资不抵债,而公司重组事宜仍在进行中,尚未达成协议,担保损失存在不确定性。农产品已按两项担保总额的50%(6500万元)预计损失,确认预计负债。

早在2009年4月,民润就由华润托管,随后广东80多家民润超市改名“华润万家”,华润并购民润的声音也不绝于耳。昨日(9月19日)华润内部人士在 接受《每日经济新闻》记者采访时直言:“不解决债务问题,说并购就为时尚早。”此前曾有多个原民润供应商到华润处讨债,华润却表示:“民润和华润是两家不 同的公司,供货商应该去找民润讨债。”

事实上,农产品之所以决心断臂的根本原因就是民润的巨额债务问题。成立于1997年的民润超市,曾跻身 广东零售前三名。然而,由于经营不善,2005年以来民润累计亏损竟超过4亿元。农产品2010年半年报显示,其对民润的债权已达1.43亿元,并对债权 全额计提了坏账准备。

华润万家公共事务部助理总监刘岫军告诉 《每日经济新闻》记者:“债务问题一直是华润整合民润的难点之一。当初在与农产品谈合作的时候,双方就针对如何解决民润的巨额债务问题拟定过一个协议。”

刘岫军介绍,目前华润已经整合了约40家原民润门店,门店经营已经正常化。华润内部人士则对记者称:“现在看来,债务问题可能是收购唯一的拦路虎。但在华润内部,并购这样的明确字眼却尚未提及。”

此外,民润大股东汇科系统(香港)有限公司(以下简称汇科)的不断施压,或许是华润在收购中一直保持谨慎的另一原因。

汇科在2007年10月购入英国安石基金手中持有的民润合计52.24%股权,间接成为民润大股东。按该售股协议,汇科为民润欠下安石基金一方的债务作担保,涉及1250万美元及1000万港元。

汇科指出,根据民润重组框架协议,重组的先决条件是深圳市政府提供1亿元现金及1.5亿元(之后增至2亿元)免息贷款,并且华润会向现有股东购入全部民 润股份;华润在接受了深圳市政府拨付的1亿元及原民润部分门店之后,却违反框架协议,没有及时从民润原股东手中收购股份。

汇科还透露,由于华润违约,连累自己被安石基金追索1219万美元连利息。有媒体报道称,汇科已经于今年4月上诉至法院,要求强制华润执行框架协议及向汇科作出补偿。

房產商斷鏈,地方政府問題債務即將到期,整改進行中

http://blog.sina.com.cn/s/blog_6464b5010102dy9a.html

=====從 地方政府的角度來看,在中國特定城市化階段承擔了巨大的投資職責,而作為市場經濟國家地方政府建設資金來源的地方稅、市政債券,在我國都還有所缺位,因此 依靠賣地、平台貸款及其他隱形債務融資,都是不得已的行為。從商業銀行的角度來說,發放平台貸款也是其市場選擇,何況在投資迅速擴張的時期,這類貸款反而 表現得更像優質貸款。因此,與其每次遇到事情才整改,還不如多重視未來改革,一是弱化政府主導的投資規模,二是改革財稅體制,減少地方政府「非規範」融資 衝動。=====

受宏觀調控影響,2011年大部分城市土地收入都出現了明顯下調,尤其是住宅用地。統計顯示,130個城市中,住宅類用地成交額12391.3億元,同比下滑了24%;成交面積同比減少18%,樓麵價也下跌了12%。

自2011年三季度開始,流標和流拍縈繞在多個城市的土地市場。2011年130個城市土地流標900宗,其中居住類流標達到了420宗。總數相比2010年的280宗上漲了2.2倍。特別是在11-12月,全國性的樓市調控見效,房產交易的低迷傳遞至土地市場,這兩個月土地流標數量達到了近300宗,其中居住類佔到了50%。

2011年,全國130個城市共錄得土地出讓金1.86萬億,同比減少13%。由於部分地方債務償還對土地出讓收入依賴性較大,土地市場價格波動加劇,勢必影響到抵押物的價值。2011年前十大城市土地出讓金年內合計7745億,同比減少15.2%。

另外,2011年 絕大部分城市也未完成年度土地供應計劃。主要原因是限購顯效且調控依然收緊,這明顯影響了開發商的市場預期,他們已經逐漸減少在熱點城市的投入;信貸規模 收縮,融資困難,開發商資金吃緊;另外,很多城市土地推出的時間主要在下半年,市場已經發生變化,導致大量土地地價成交或被迫收回。

土地市場如此低迷,根本原因是地價仍然太高。土地價格並未明顯降低,部分土地的起價過高。如此窘境,為什麼2012年地價沒有明顯下降?由於土地的獲取成本也就是拆遷補償的成本太高,政府還想賺點錢,以至於去年只是土地成交的萎縮,先是量的萎縮,然後才是降價,這會在2012年上半年發生。

2012年地價會有明顯下滑,或者是付款方式會有明顯的變化,比如延長付款時間或降低利息等。也有可能會有大量適銷對路的土地上市;而作為「土地財政」的部分補缺,房產稅也將提上日程。

審計署公佈的數據顯示,截至2010年底,地方政府債務餘額達10.7萬億元,在地方政府負有償還責任的債務餘額中,承諾用土地出讓收入作為償債來源的債務餘額達2.5萬億元,而2012年地方政府將迎來還債高峰。與此同時,一些地方政府的平台項目的貸款條件和償債能力先天不足,已出現在建項目後續建設資金和還貸資金無著落的局面。按照審計署此前披露的數據,進入2012年至少1.8萬億的地方政府性債務需要償還。

銀監會主席尚福林在2011年底會議上說「根據審計署10.7萬億地方政府性債務審計查出問題的整改情況披露,截至2010年底,全國地方政府性債務餘額為107174.91億元,『問題』債務總額約5308.58億。而目前整改到位資金約2591.93億元,整改到位率為48.9%。部分地方政府在『十二五』開局之年投資熱情高漲,籌資需求旺盛,有可能進一步加大地方政府債務壓力,相關項目的開發和營運風險值得關注。」

大多數地方政府存在通過平台公司等變相舉債的情況,其中有7個省級、40個市級和107個縣級政府及所屬部門,在2010年國務院19號文下發後,仍以出具承諾函、寬慰函等形式,或以財政收入、行政事業單位國有資產等,違規為融資平台公司等單位舉借債務提供擔保464.75億元。

6576家融資平台公司中,違規抵押或質押取得的債務資金在731.53億元。審計署對此表示,有關單位通過完善相關手續、充實抵押物、增加合法抵押物、完善貸款手續、加快土地徵收和拍賣、變更土地收儲單位名稱、與銀行協商歸還貸款等方式,整改到位230.61億元,整改率在31.5%。

與此同時,針對審計發現的1319.80億元債務資金未及時安排使用問題,地方政府整改積極性最高,到位1017.47億元,完成率高達77.1%。針對違規投向資本市場、房地產和「兩高一剩」項目的351億元債務資金,目前整改到位140.35億元,到位率40%。此外,針對融資平台公司虛假出資、註冊資本未到位等2441.5億元資金,整改到位983.23億元,整改率44%。

上述問題中,違規抵質押整改率較低是有其原因的。目前地方政府平台貸款整改工作遇到的挑戰之一,突出表現在還款方式合同補正和補充合法有效抵質押物兩個關鍵環節進展較慢。

2011年底的監管會議上,監管層強調,要結合市場波動情況,及時對押品進行價值重估,對於難以覆蓋貸款風險的,應要求借款人盡快增加足值抵質押物,這也部分印證了2012年地方政府潛在的土地財政風險。根據審計署披露的數據,2012-2014年將分別有約1.8、1.2和1萬億的地方政府債務集中到期,近期銀監會正組織金融機構對平台貸償債風險進行專項排查。

國務院要求最大限度降低地方政府債務風險,各種償債主題要落實責任,不能逃廢債,地方政府不得違規提供擔保承諾,銀行也不得違規提供貸款,否則將嚴重追究 責任。另外,監管層還強調,目前各種規避監管的隱性平台融資逐漸增加。尚福林向商業銀行發出提示,「在一些地區,當地政府通過具有平台特徵但又在平台名單 外的企業向銀行融資,或承接原平台債務。」

題百億債到期 大劉撲水救華置

|

||||||

澳門政府已就收回華置氹仔五幅土 地展開行政程序,華置(127)興建中的豪宅項目「御海.南灣」被迫停工兼停售。百億澳門掘金夢恐成泡影,資金未能如期回籠,對華置來說猶如投下一個深水 炸彈。金融市場近日熱傳華置主席劉鑾雄(大劉)正四處撲水「救仔」。翻開年報,華置有過百億元貸款將於今年內到期,過往大手買入的內房債券面值又縮水難脫 手。早前,華置和大劉突然沽售金匡(286)套現,近日更傳出大劉叫價百億元,放售旗下最值錢物業The ONE。 本月中,華置發通告自爆澳門特首已批准展開程序,宣告氹仔五幅土地的批示無效,意味澳門政府決定收回土地。華置聲稱會上訴及追討損失,但正在興建中的豪宅 項目「御海.南灣」已正式叫停。兩日後,華置突然宣布,公司及主席劉鑾雄悉數出售手上六成二金匡股份,作價四億二千萬元。買家身份神秘,華置只形容其為 「獨立第三方」。金匡主要從事投資、融資及物業投資業務,持有多個車位及一個地庫停車場。區區四億多元,相對華置今年到期的百億貸款來說,只是杯水車薪。 今年一月,華置更因「炒燶股」要發「盈警」,原想依賴澳門賣樓資金「省靚」一二年業績,怎知臨門脫腳。如今,已投入的二十八億元「凍過水」,更隨時要向買 家退訂甚至賠償。再加上,大劉亦捲入洗黑錢及行賄的指控。根據正常程序,銀行一般會收緊借貸,甚至向華置「call loan」(要求提早還款)。內外夾擊下,最快套現方法便是出售物業,市傳大劉決定放售集團位於尖沙咀的地標購物商場The ONE,叫價一百億元。 百億放售The ONE 根據華置去年年報,集團於香港共有八個主要投資物業,用作收租,包括The ONE、皇室大廈及新港中心,合共估值二百七十三億元,其中以一○年十月才開幕的The ONE最值錢,亦是大劉近年的「代表作」。The ONE前身為樓高十七層的東英大廈,○二年底,華置出價約十一億元,向何東家族的信託基金買入。○六年,華置斥資約二十五億元,把東英大廈拆卸重建,發展 成樓高二十九層的銀座式商場,命名為The ONE。東英大廈之名取自舊業主何「東」及其元配夫人麥秀「英」兩字。The ONE起名亦見心思。○六年,大劉曾以The One為下款於兩份報章的娛樂頭版刊登全版廣告,祝賀舊愛李嘉欣三十六歲生日。華置新商場落成,大劉更以The ONE命名,似是紀念與舊愛的一段情。商場開幕後,旋即成為華置租金收入一大來源。去年底,商鋪出租率高達九成九,呎租介乎六十至一千元不等。不過,租金 雖然吸引,但資深投資者湯君明聽到The ONE叫價一百億元後,即大呼﹕「唔值」,「大劉十零億買返嚟,再使咗廿幾、三十億重建,邊度值一百億咁多呀!」不過,他對The ONE放售一事表現得甚有興趣,並表示會積極「收風」。 百億貸款「殺埋身」 大劉能否成功放售The ONE仍屬未知之數,但百億貨款今年內「殺埋身」卻是不爭的事實。翻開華置去年年報,公司債務高企,單是利息開支已達二億八千萬元,其中有一百億元貸款今 年內到期,但華置手頭現金只有四十三億元。過去三年的業績報告顯示,華置的負債比率按年增加,去年達六成二。貸款上升,皆因去年華置斥資三十九億元向恒大 (3333)收購江蘇一幅土地四成九股權,及借錢收購英國物業。華置雖為地產商,但亦染指股票及金融產品投資業務,公司盈利不時大上大落,遇着金融海嘯, 更如坐過山車。○七年底,華置上市證券投資組合達一百一十八億元,佔總資產逾一成八。○八年金融海嘯前逐步減持,獲利三十六億元。過去兩年,華置再重金入 市,截至去年六月底,有關投資組合的賬面值急增至超過一百億元,佔總資產的一成六。今年下半年,歐債危機下環球股市急挫,華置今次卻「走唔切」要發「盈 警」;埋單計數,華置去年出售證券虧蝕超過十二億,抵銷了來自「帝峯.皇殿」的售樓盈利,令核心溢利大減九成至二億多元。同時華置持有的股票及債券,賬面 虧損達十三億七千萬元。 內房債券縮水 股票虧蝕,連風險相對較低的債券賬面亦同樣「縮水」。自一○年,華置多次聯同主席劉鑾雄認購內房股的高息票據,包括恒大、人和商業(1387)和佳兆業 (1638)等,金額超過一百億港元。三間內房上市時,大劉均有「入飛」認購。不過,內房債券雖然高息,但債券價格表現卻令人失望。華置手持的三間內房票 據價格,普遍低於發行面額。人和商業發行的二○一六年到期的債券,現時債價較發行時面額急挫四成。另外,上週四,恒大被香櫞(音:緣)研究(Citron Research)指賬目造假,股、債價格同樣急挫,一名基金分析員指︰「報告出嗰日,恒大一五年到期債券價格跌到八十九蚊,成交量係平日嘅七倍幾!平時 內房債券交投唔算好活躍,因為貨源歸邊,多數係機構投資者或者大戶大手揸貨,好少用來短炒。如果等錢使,想賣咗啲債券套現,通常要俾一個較大嘅 discount(折扣)。」撲水行動未見成效,官司纏身的大劉,亦繼續向中央核心領導人「叩門」,希望官司有轉機。大劉母親劉葉淑婉亦十分憂心,四處打 探,希望助兒子脫身。知情人士透露,近日大劉曾託人接觸國家領導人賈慶林及周永康的秘書,但不得要領。大劉涉及行賄案,預計今年底開審。有份參與歐文龍貪 污案的澳門葡籍大律師雷正義指出:「終審法院已經判咗歐文龍罪名成立,裁判書對初審法院有一定影響力。正常情況下,係檢察院要證明嫌疑犯有罪,依家變咗嫌 疑犯要搵證據去推翻終審法院裁定成立嘅事實,難度高咗好多!」 | ||||||

明年到期債務創紀錄 中國臨近首例違約?

http://wallstreetcn.com/node/67068據彭博報導,中國非金融企業在2014年有2.6萬億元人民幣(約4270億美元)的債務到期,這一規模比今年高出19%,而且是中國國際金融公司(CICC)自2008年開始收集該數據以來的最高值。

今年以來10年期AAA級企業債券收益率已經飆升89個基點至6.18%,接近11月27日創記錄的6.23%,與此相對比,全球類似等級債券上升了70個基點至2.68%。

中國央行行長周小川此前表示,央行將採取措施避免過高的槓桿率,這一表態推高了借貸成本,迫使很多公司延遲融資計劃。上漲的利率可能會引起局部債務危機的暴露。

平安證券固定收益部執行總經理石磊認為,

隨著到期債務達到創紀錄的規模,明年違約的可能性也會明顯提高。而且央行控制槓桿的政策可能會持續很長一段時間。企業將會承壓。最後此舉可能會幫助調整經濟結構。

明年上半年企業債券的收益率可能會升到更高的水平。

CICC數據顯示,這2.6萬億元的債務包括2.13萬億元的到期票據和4700億元的利息,投資者也可以選擇出售2000億元的債券給發行人。

法興的經濟學家姚煒稱,

如果政府打算讓市場力量扮演重要角色,就應該會允許公司破產或者違約。在產能過剩領域,例如鋼鐵和造船行業,債券違約的可能性更高。

中小企私募債到期規模創紀錄 違約風暴即將爆發?

來源: http://wallstreetcn.com/node/103060

在中國經濟增速放緩至多年最低水平之際,隨著中小私營企業債券到期規模飆升至紀錄新高,高收益私募債即將迎來兌付高峰,違約風險日益升高。(更多全球財經資訊,請加微信號:wallstreetcn)

彭博新聞社援引招商證券預計稱,總計高達62億元的私募債將於下個季度到期。這是自2012年當局允許發行中小企業私募債券以來的最大規模。

招商證券研發中心債券分析師孫彬彬表示:

當前的風險揭示了私募債券市場可能正奏響一場風暴的前奏曲。中國經濟中僅有少數行業出現提升跡象,並未全部。

由於高收益、高風險、低門檻特征,中小企業私募債被稱為中國版的“垃圾債”。

近期,銀監會認為,中國金融業風險主要來源集中在制造業和批發零售業,尤其是周期型行業,比如鋼鐵、船舶、工程機械等行業及關聯行業、以及鋼貿、銅貿等金屬貿易、煤炭貿易、貿易代理等貿易類行業。由於中國經濟增速放緩至多年新低,中小企業承受力在此宏觀背景下顯得相對脆弱。

華爾街見聞網站曾提及,7月28日,中小企業私募債“12津天聯”正式違約,投資者面臨本金無歸的風險,債券總額為5000萬元。該私募債的發行方天聯濱海複合材料有限公司及其母公司均陷入財務困境,天聯集團董事長王吉群“失聯”。此外,其承擔無限連帶責任的擔保方天津國有擔保公司天津海泰擔保因本身陷入危機而無法履行擔保責任。

12津天聯並未中國首單私募債違約。早在今年4月5日,中國證監會證實,徐州中森通浩新型板材有限公司對發行的私募債未能正常兌付利息。徐州中森原定於3月28日的付息日以10%的利率向投資者支付利息1800萬元。

今年4月,1.8億元“13中森債”出現兌付危機,其成為首例利息違約的私募債。同月,“12華特斯”的發行人浙江華特斯破產重整,令該私募債同樣遭遇兌付危機。

華爾街見聞網站曾提及,由於中國債務違約事件頻發,2014年將成為中國資本市場的違約元年。

為了給中小企業在影子銀行之外拓寬融資渠道,中國在2012年6月啟動了非公開發行的私募債券市場。私募債通常的期限為2年。2012年下半年首波發行的私募債即將陸續到期,目前,第一波償付高峰已到來。中小企業在中國經濟中的占比高達70%。

國務院總理李克強正力圖加大對中小企業的金融支持。當前,非金融企業上市公司負債股權比超過200%,較2007年水平飆漲68%。彭博新聞社調查結果顯示,經濟學家們預計,中國2014年全年GDP增速有可能降至7.4%,將創下1990年以來的最慢增速。

上個月,中央國債登記結算有限責任公司暫停了一家汽車零部件出口商的私募證券估值,因該出口商未能澄清媒體所報道的潛在違約風險。中債登在公告中解釋了暫停對該公司發行的“12金泰01”和“12金泰02”估值理由,稱無法掌握這兩只債券是否違約以及最新進展。

大量專利藥到期,非專利藥廠們該偷著樂啦! 財說

來源: http://xueqiu.com/9041141730/32738734什麽是仿制藥?

仿制藥(Generic Drug)也叫非專利藥,其與被仿制藥(專利藥)在劑量、安全性和效力(不管如何服用)、質量、作用以及適應癥上相同的一種仿制品;與被仿制藥具有相同的活性成分、劑型、給藥途徑和治療作用;但其成本較低,相比專利藥便宜很多。@今日話題 @管我財 @茶壺商人 @Conan的投資筆記 @陳小邪要勝正 @割資本主義羊毛 @耐力投資 @美股新手 @招財資本

$梯瓦制藥(TEVA)$ $Mylan(MYL)$ $阿特維斯(ACT)$ $培瑞克(PRGO)$ $如瑞迪博士(RDY)$ $好比拉醫療保健(HSP)$ $TAROPHARMACEUTICALINDSLTD(TARO)$ $愛克龍藥業(AKRX)$ $LANNETINC(LCI)$ $Impax制藥(IPXL)$

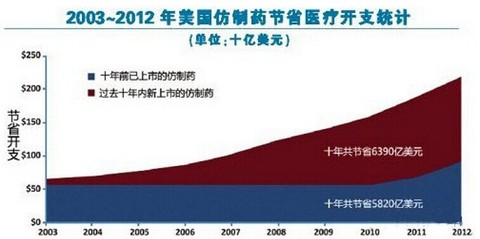

仿制藥的起源歸功於1983年FDA通過的Waxman法案。該法案對於仿制藥和創新藥都有益處。對於仿制藥,不需要重複進行創新藥批準之前進行的多年臨床前動物研究和人體臨床研究,而是通過證明和原創藥的生物等效性即可獲得批準。對於創新藥,獲得了專利保護期之外延長的保護期。該法案對於病人受益更大,仿制藥在1983年僅占美國制藥市場的11%,而在2012年達到了約50%,大大節約了病人的藥物支出。2003-2012十年間仿制藥使用為美國節省醫療支出1.2萬億美元,預計2014-2016年美國平均每年會有400億美元的專利藥轉化為仿制藥。

一旦專利藥品到期,仿制藥品將占據市場

仿制藥作為一種非專利藥,2013-2017有860億美元專利藥到期,非專利藥品就可快速占據80%市場。

一旦某種專利藥物的專業保護期過期,仿制藥物公司便一哄而上紛紛炮制出類似的藥品。因為省去了將近8到10億美元的研發推廣成本,仿制藥物公司的經營成本要比研發公司小得多。同樣的,由於沒有專利權保護,對仿制藥物公司來說,經營公司的方式就如同日用商品行業——成本低的將贏得市場。

美國是世界上制藥業最發達的國家,也是世界上醫藥產品創制能力最強和專利保護叫得最響的國家。但是,在美國人用的處方藥中,40%~50%是非專利藥,而且仿制藥每年以15%的速度在增加。

在2013到2017年之間,將有約860億美元藥品的專利將逐漸到期,其中不乏利潤最可觀的Eli Lilly(禮來)生產的抗抑郁藥Cymbalta, Biogen Idec公司的幹擾素Avonex和Merck KGaA(默克集團)的Rebif(利比),這些藥品2012年在全球的銷量超過了100億美元。一般來說,仿制藥品要比專利藥瓶便宜30-80%,並會在第一年占據市場份額的80%。

仿制藥主題投資表現

仿制藥商在美股上市的公司不少,這些公司這一年來的股價表現非常出色,財說將關註的十家仿制藥上市公司的表現列在下表。最後讓我們看看每家公司的介紹。

全球最大仿制藥公司:梯瓦制藥(TEVA)

提起仿制藥企業不得不提全球第一大仿制藥公司:以色列的梯瓦制藥(Teva Pharmaceutical),公司成立100多年,通過不斷的收購兼並發展壯大,在全球仿制藥市場占有率超20%。目前在北美洲、歐洲、拉丁美洲和亞洲都設有生產工廠,全球有17個國家設有34個生產基地,同時在16個國家設有研發中心。此外近幾年公司還大舉進軍原研藥領域。

公司成功的關鍵在於強大的並購整合能力,縱觀被Teva收購的企業,可以發現它們大都經營效率不高、產品線全面但分散、收購價格合理。而Teva優秀的管理及整合能力使得每次被收購的公司能夠從收購第二年開始增加Teva的凈利潤。

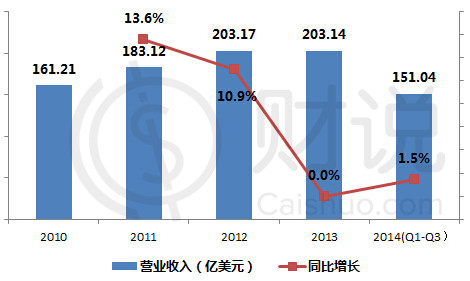

2014年第三季度財報數據顯示公司三季度營收51億美元,凈利潤為8.76億美元,同比增長23%。2013年營收203.14億美元,近兩年同比增速有放緩趨勢。

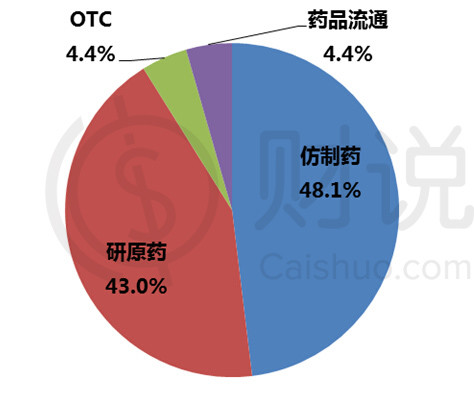

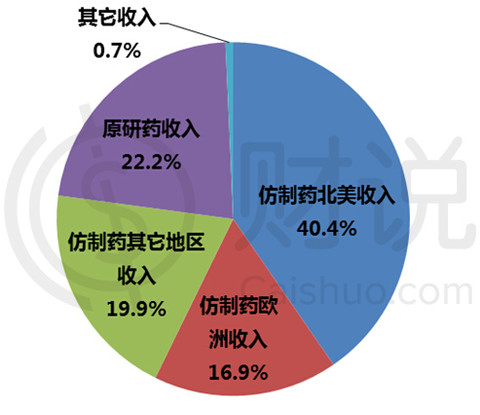

在這里別的數據不仔細分析重點提下公司仿制藥的經營狀況。2014年Q3仿制藥營收24.32億美元,占比為48.1%,毛利率44.3%,凈利潤同比增長40%達5.56億美元。仿制藥營收中來自美國的收入達11億美元,來自歐洲收入為7.57億美元。

2014年三季度營業收入構成圖

全球第三大仿制藥公司:麥蘭 Mylan(MYL)

與其他制藥企業相比Mylan是一個相對年輕的企業, 1961年創辦於美國西弗吉尼亞州。公司目前在全球超過 140個國家從事藥品業務,擁有1300多種藥品。公司將以53億高價收購雅培(Abbott Laboratories)在美國以外成熟市場的仿制藥業務,並將在荷蘭註冊成立新公司,以降低稅款。並預計交易完成後將使公司在歐洲、加拿大及日本的營收增加一倍或以上。

2014年三季度營業收入構成圖

最新財報數據顯示,2014年三季度公司營收20.8億美元,同比增長18%。其中仿制藥營收16.1億元,營收占比高達77%,同比增長15%。公司毛利率為54%,去年同期為51%。凈利潤為6.593億美元,同比增長43%。

阿特維斯 Actavis Plc(ACT)

阿特維斯集團是一間總部位於美國新澤西州的制藥公司,位居全球醫藥企業50強,阿特維斯與華生合並後的新集團已成為世界第三大非專利藥品生產商,其業務遍及全球60多個國家或地區。目前在產和銷售的產品1000多種,研發中和註冊中的產品600多種,涉及中樞神經、消化、心血管、代謝、抗感染、呼吸等多個領域。2013年10月以80億美元收購了愛爾蘭制藥商Warner Chilcott PLC,取得了愛爾蘭納稅身份。

最新財報數據顯示,2014年二季度公司營業收入26.67億美元,凈利潤為4.88億美元。

Perrigo Co.(PRGO)

Perrigo公司是全球生產非處方藥最大的公司,主要生產非處方藥,仿制藥,嬰幼兒藥,公司藥產品集中在沃爾瑪,美國的藥店WAG和KR出售。公司近幾年一直在很活躍並購,主要目標是生產仿制藥和在超市賣的藥公司。最近的交易收購Sergeant的寵物產品,主要是關註動物非處方藥。2013年收購Fera醫藥,Fera生產眼藥膏和眼藥水藥品。

塔羅制藥Taro Pharmaceutical(TARO)

塔羅制藥公司是一家1951年建立的以色列制藥公司,公司主要業務集中在美國、加拿大和以色列,業務涵蓋藥品開發、制造和營銷。公司提供處方藥和非處方藥,專業領域包括皮膚病、炎癥、心血管、神經病學、抗炎癥等,產品包括局部藥膏、軟膏、液體藥、膠囊和藥片。

瑞迪博士Dr.Reddys Laboratories(RDY)

瑞迪博士公司是印度制藥業走向世界最成功的企業,1984年瑞迪開發了全球最暢銷的仿制產品--拜耳醫藥的環丙沙星和阿斯特拉的奧美拉唑,通過這些仿制藥品的生產,瑞迪奠定了其在印度制藥業的龍頭地位。1987年,瑞迪生產的布洛芬制劑獲得了美國FDA批準的美國市場通行證,同時生產設施也通過了美國FDA的認證,這標誌著印度仿制藥品開始走向世界。

好比拉醫療保健 Hospira(HSP)

好比拉醫療保健在仿制可註射藥物領域占據了約23%的市場份額,比它最主要競爭對手的兩倍還多。Hospira Inc (HSP)也是一個潛在的收購對象,因為它在特定領域具備相當的市場份額和出眾的制造與分銷能力。此外,該公司還擁有相當大的現金儲備。

愛克龍藥業(AKRX)

愛克龍藥業制造的仿制藥品在細分市場份額表現不錯,包括眼科用藥、風濕病用藥、麻醉藥和解毒藥。

Lannnett Co. Inc.(LCI)

Lannett公司主要出產和出售包括非處方藥和處方藥在內的醫藥產品,除此之外還為醫藥產品提供包裝和合同制造服務,同時也提供受控物質(Controlled Substance)產品配方與開發、制造、實驗、混合、壓片、造粒、封裝、吸塑包裝以及外包裝服務。

Impax Laboratories Inc.(IPXL)

Impax公司是一個仿制藥技術公司,公司競爭力主要體現在藥品配方和生產。公司在中樞神經系統的藥品領域有知名品牌。

上財說,給您一張財富綠卡,讓您暢享財務自由!

【期權教室】選擇期權行使價及到期日 名人堂

來源: http://investhof.blogspot.hk/2014/11/blog-post_84.html城投債困境:“黑天鵝”頻現 明年6000億債務到期

來源: http://wallstreetcn.com/node/212510

自從國務院發布43號文之後,地方政府性債券的甄別、清理明顯加速,城投債正面臨來自多方面的壓力。

10月初,國務院發布的《關於加強地方政府性債務管理的意見》(即“43號文”),要求明確政府和企業的責任,政府債務不得通過企業舉借,企業債務也不得推給政府償還,切實做好誰借誰還,風險自擔,並要求相關方面在2015年1月5日前將甄別結果上報財政部。

“剝離融資平臺公司政府融資職能,融資平臺公司不得新增政府債務。按照國務院的這一要求,在債務甄別期間,融資平臺公司新發行的企業債券不能納入政府債務。這對平臺公司來說將面臨新一輪的壓力。”《中國經營報》援引中誠信國際政府與公共融資評級部高級分析師王立的觀點如此寫道。

地方政府正通過剝離部分城投債來實現對債務風險的控制。進入12月,城投債頻遭“黑天鵝”。華爾街見聞此前提及,12月18日,山東省明確提出對市縣級政府債務實施“不救助”原則。這是國務院出臺43號文之後首個提出此理念的省級政府。

12月,一些地方政府還發生了取消債券擔保事件。湖南常寧市天寧區財政局取消了14天寧債擔保。新疆烏魯木齊財政廳也撤銷了之前對10億城投債納入政府債務的承諾。

不僅如此,12月8日,中國證券登記結算有限責任公司發布公告,對交易所市場企業債的質押式回購進行調整,不再接受AAA評級以下企業債券質押。而市場上的企業債,絕大部分為城投債。

那麽,是否可以到境外發債以緩解巨大融資需求呢?王立認為,預計在一段時間內,境外發債仍難以成為主流。“一方面,境外發債的流程較為複雜,另一方面,融資平臺公司能否得到較高的信用評級以及海外投資者的認可也很關鍵。”

根據國務院要求,存量債務將在2013年政府性債務審計結果的基礎上確認增減變化。對納入政府債務的將納入預算管理,因此,納入政府債務的城投債還本付息就多了一重保障。

不過,對於那些尚未納入預算體系的城投債來說,則將迎來新一輪的兌付壓力。中信建投證券報告指出,據統計,明年將有約6000億元城投債到期。其中二季度為償債高峰期,約需償付1934億元。

實際上,地方政府的壓力也不小。按照審計署2013年6月公布的數據,地方政府負有償還責任的債務和其他或有債務規模為17萬億元,其中需要地方政府直接償還的債務大約在10萬億元左右,拋開其他因素,2015年地方政府需要償還的債務利息至少在5000億元。

未來,城投債的融資成本可能上升。王立表示,在國務院發布43號文之前,城投債一般都有政府信用做擔保,因此債券安全性也較高,發行成本相對較低。

因為城投債沒有完全市場化,在收益率和成本方面更保守。一旦剝離政府背書,這些債券市場化程度會更高,融資成本也會提高。

《中國經營報》文章稱,在土地出讓收入持續下滑、地方財政壓力增大的情況下,明年上半年不排除出現城投債務違約事件的可能性。

此外,“隨著政府融資職能的剝離,融資平臺公司的融資模式也將發生深刻變化。43號文鼓勵引入社會投資,投資者獨立投資或與政府共同設立特別目的公司參與到有一定收益的公益性項目投資和運營中。”王立如此表示。

他認為,“從長期看,項目收益債券、資產證券化等市場化形式將成為融資平臺公司主要的融資手段,但也不排除隨著融資平臺公司定位向國有資產經營主體的轉變,依然會采用傳統的直接融資渠道。”

一位財稅系統人士表示,近期出現很多黑天鵝事件,地方政府紛紛出現取消擔保的案例,似乎意味著明年地方政府將對這些債務完全剝離。“雖然短期內會出現城投債的兌付壓力,但長期看,對市場來說或許是一種利好,市場化程度的提高,將大大促進債券市場的充分競爭。”

第一, 地方政府債務邊界清晰化可能不利於平臺債務短期再融資。以往較為模糊的地方政府債務模式保證了短期再融資的順暢。但隨著地方政府債務邊界清晰化,在地方政府債務清晰化進程中如果部際協調不夠及時,創新融資產品又沒有及時跟上的情況下,傳統城投債融資渠道的收緊有可能加大再融資風險。後續銀行對於城投平臺的新增授信政策值得密切關註。

第二, 存量地方政府債務劃分標準的不透明會增加整個存量城投板塊的不確定性。由於債務甄別標準不透明不清晰,投資者在名單披露前進行預先判斷存在很大風險,這會導致整個城投板塊的不確定性明顯增強,其交易和投資價值都可能因此削弱。

(更多精彩財經資訊,點擊這里下載華爾街見聞App)

高速路將迎收費年限到期高峰 交通部地方都很著急

來源: http://www.nbd.com.cn/articles/2014-12-27/886650.html隨著一份虧損661億元的賬單的公布,關於公路建設融資方式和延長收費年限的問題再次被熱議。據知情人士透露,明年將迎來收費公路年限到期的高峰期,而面對巨額的負債壓力和新建高速所需的資金空缺,交通部正在積極醞釀修改《收費公路管理條例》,為地方延長公路收費年限提供法律依據。

一份虧損661億元的賬單

12月23日,交通運輸部發布《2013年全國收費公路統計公報》,首次向全社會公開了收費公路的里程規模、建設投資、債務余額以及收支情況。數據顯示,2013年,全國收費公路車輛通行費總收入為3652億元,總支出為4313億元,虧損額達661億元。在總支出中,還本付息支出3147億元,相當於每收取10元的通行費,有8.62元用於償還債務本息(其中4.67元償還利息,3.95元償還本金)。

從趨勢上來看,收費公路用於還本付息的資金比例在一路走高。2010年至2013年,全國收費公路車輛通行費收入中,用於償還債務本息的比例分別為60.62%、69.52%、85.60%和86.2%。截至2013年底,全國收費公路債務余額為34308億元,這一數字是2013年全國收費公路車輛通行費總收入的近10倍。

事實上,收費公路並不是一直虧損。2010年,全國收費公路還盈余32億元,從2011~2013年,全國收費公路分別虧損323億元、566億元和661億元,虧損額逐年加大。對此,交通運輸部公路局局長李彥武解釋道,一方面是收費標準長期不變。以北京為例,京港澳高速執行的收費標準是1994年制定的,京滬高速的標準是1998年制定的,京藏、京哈是2000年制定的。另一方面,高速公路工程造價、養護費用卻逐年上升。

但在國家發改委綜合運輸經濟研究所研究員董焰看來,收費公路一直都是一筆糊塗賬,這些人守著一個收費的大“奶牛”卻叫虧損,很難讓人信服。這次公布的信息太籠統,應該有一個詳細的賬單,告訴我們每一條收費公路的收入和支出情況,讓大家有個對比和判斷。

高速公路將迎收費年限到期高峰

面對嚴重的資金壓力,一些地方政府已經先於中央開始“想辦法”。2013年12月27日,山東省政府印發了《關於同意延長菏澤至東明等15段高速公路收費期限的批複》,根據該文,6條原定收費期不足15年的政府還貸高速公路,收費期一律將延長至15年,9條收費期滿15年的政府還貸高速公路將再延期收費一年。

該文發布後,引發了公眾的熱議,山東省政府隨即解釋:“多年來,山東省交通運輸廳對政府還貸公路一直實行‘統貸統還’。菏澤至東明等9段政府還貸高速公路到達收費年限後,均未還清貸款。”

事實上,山東並不是地方延長公路收費的個案,《中國經營報》記者梳理發現,包括山東、新疆、江西、江蘇在內,過去兩年內至少已有34條高速公路進行延長收費。

對於地方延長收費的問題,交通部也非常重視。部領導亦曾到相關地區調研。“山東省有關部門在部領導調研期間,提出了交通建設的資金壓力問題,並建議交通部盡快修改和出臺新的《收費公路管理條例》。”上述接近交通部人士透露。

2004年開始實施的《收費公路管理條例》規定,政府還貸公路收費期限最長不得超過15年,經營性公路的收費期限最長不得超過25年。中西部省、自治區、直轄市的公路收費期限可比這一期限多5年。

“事實上,交通部也很著急,因為十幾、二十年前是高速公路建設和通車的高峰期,近幾年是收費公路收費年限到期的高峰,明年將有大量高速路收費到期,如果不能收費,就等於斷了這些路的主要收入來源。”上述接近交通部人士透露。

山東省交通運輸廳副廳長範正金曾表示,今年年底全國將有2000多公里政府還貸高速公路到期。此前,也曾有媒體預計,按2000年已建成里程往後推,近兩年內,收費到期的高速公路約1.6萬公里。

記者統計發現,以單個省為例,山東省2015年將有至少15個、874.4公里的高速路到期。河北省的省道平青大線平青大收費站、國道107線涿州收費站、省道成峰公路峰峰收費站等也都是在今年或明年到達收費年限。

延長收費成交通部門必然選擇

“對於交通部門和公路企業來說,如果到期就停止收費,欠銀行的本金和利息以及每年養護和運營管理公路的開支都很難籌集,許多公路都將難以為繼,所以延長收費是遲早的事,這是交通部沒有辦法的辦法,也是必然的選擇。現在交通部公開收費公路虧損數據,也是為了試探市場反應,並為延長收費造聲勢。”上述接近交通部人士透露。

去年交通運輸部組織起草了《收費公路管理條例(修正案征求意見稿)》,修正的主要內容是收費公路免費政策的實施、收費公路的收費期限如何調整。其中新增部分是,國家實施免費政策給經營管理者合法收益造成影響的,可通過適當延長收費年限等方式予以補償;高速公路因改建擴容增加投資需調整收費年限的,可依據本條例有關規定重新核定;還貸、經營期滿後,除由公共財政承擔養護費用的以外,高速公路可按滿足基本養護管理支出需求的原則收取通行費,收費年限可按照公路的兩個大修周期進行核準。

但據媒體報道,《收費公路管理條例(修正案征求意見稿)》未獲得國務院法制辦通過,國務院法制辦要求,明年6月份形成初稿,最遲明年年底之前將文件上報國務院。

“從征求意見稿來看,交通部應該不敢直接增加最高收費年限,而是選擇以‘免費政策’‘改建擴容’等為理由,給地方延長收費年限的行為在法律上撕開口子。”上述接近交通部人士預計。

中國道路運輸協會秘書長王麗梅表示,“作為公路的用戶,我們運輸企業和個人都希望政府可以更多地承擔公路建設和維護的資金,減少公路通行費,但從實際情況來看,財政不可能完全支撐飛速發展的國家高速路網建設,我們使用和享受了高速公路建設帶來的成果,那必然要繳納一定的使用費。現在我國處於高速路大量建設和貸款、還款的時期,交通部門出於資金壓力可能延長收費,但10年之後,隨著高速路網的基本形成和貸款金額的減少,公路建設的資金困境也會解決,到時候可以再探討降低高速路收費。”

北京交通大學經管學院教授趙堅表示,現行的公路收費和融資模式帶來了許多問題,我們必須進行反思,一方面,要加強對公路收費的管理,杜絕腐敗和資金挪用問題,減少運營成本;另一方面,今後可以嘗試通過稅收的形式,如燃油稅和輪胎稅來維持公路運營。

原文鏈接:http://finance.sina.com.cn/china/20141227/014521176155.shtml

Next Page