Buy and Hold;牛熊 CUP

Fromhttp://hk.myblog.yahoo.com/Chui-Cup/article?mid=10890

Buy and hold 的操作法,愈來愈令到多人感到疑惑。重溫我以前貼過的引用文章:在Charles Ellis 的著作《Winning The Loser’s Game》裏,記載了一些統計,在美股(以標準普爾 500 指數的平均回報率作為衡量依據)過去 75 年內,所有股票的回報總額幾乎都是在那段長年期內表現最好的 60 個月內締造的,這 60 個月佔全部 800 個月的比率不到 7%。假如我們錯失那 60 個月,我們將損失幾乎整整兩代才能累積到的所有投資回報。如果投資1美元在標準普爾 500 指數,錯失由 1989 年 6 月 30 日至 1999 年 6 月 30 日期間十年內表現最好的 90 個交易日,將會虧損 22 美仙,而假如錯失表現最好的 60 個交易日,將僅僅獲利 30 美仙;但假如全資一直持貨,就會獲利 5.59 美元!雖然以上統計是以指數作為基礎,但套用在個別股票也是合適。Buy and hold 我認為最重要睇幾樣事物:一、那是什麼股票;二、Time frame;三、基礎因素的改變。至於「持有一輩子」,我的睇法只有一句:天下無不散之筵席。超長線的投資,又可以不理會的,似乎只有指數基金較為可靠。關於究竟如何才能知道是否熊去牛來,就好以下條片《Matrix》,Neo 正迷惑自己究竟是否 "The One"(救世者)一樣,Oracle 話佢知如何知道(1:40 開始睇)"Being the one is just like being in love"。 仲有,很重要的是:Appearances can be deceiving。留言:

黃師傅:

Buy and Hold 不適用於行業周期性重的股票,周期起伏時間短的行業 (如汽車、鋼鉄和資源類)。

世上沒有可以持一輩子的股票。縱使是千里馬,也會有增長停下來的時候。例如匯控二十年前是千里馬,今時今日要如二十年前般有同等的複式增長,是沒可能的事了。

全世界的指數組成都會汰弱留強,會將經營不佳的公司踢出成份股,而長綫來說指數是和一個經濟體系的長期成長同步 (短期當然不是),這是長綫持有的理據,而新興經濟體系在高速成長一段時期後也會慢下來,之後要看國家本身指數的行業組成。例如說,成份股產業以科技,出 口為主的台灣、韓國、日本或以資源為主的俄羅斯和全球的景氣是息息相關的,他們本身的指數基金就不能「買入並持有」了。如果盈富基金不是加入內地業務為主 的股票,那根本不是長持的對象,因為香港的經濟已經歷了最高成長的時期,並非長綫持有之選。今時今日的高成長,是內地經濟快速成長的體現。

Beat the market, Tenbaggers and Gold bugs CUP

From

http://hk.myblog.yahoo.com/Chui-Cup/article?mid=14347

最近看到一些意見,可以討論下:

1. 多數人都不能跑贏大市(指數),那找千里馬不如買指數基金。

2. 十倍股是一種宣傳的幻象,一係很難找到,一係找到了,心理質素不容許你持有它到十倍利潤。

3. (希望ckm 兄不要介意我的引用)

ckm0012009-07-12 09:17

XX 兄台

由大淡友再變身金甲蟲

你會再次後悔啊!

回頭是岸

-----------

對於意見 (1),我認為對於沒有什麼時間研究股市、或者對股市研究興趣不大、或者懶於研究股市的人是對的。但若果連我都這樣想的話,咁呢度可以摺埋。要知道「指數 派」的人既 argument,只要看 Charles Ellis 的 "Winning The Loser's Game",或者 John Bogle 的 "The Little Book of Common Sense Investing",可以有很多具說服力的理據,叫你不要嘗試去擊敗指數。

但我們身處幸福的環境,賣股票套利不用被政府抽稅,一般非H股是不用抽稅。跑贏指數比美國更易,這是其一。其二是,更重要是,我們要十分清楚別人跑輸大市的原因。若我們連跑輸大市的原因是什麼都不清楚就認輸,那就十分可笑了**。篇幅所限,這容後再講。

對於意見 (2),和 (1) 十分類似。我們主要應找出什麼原因導致找不到十倍股,以及為何不能堅持持有至十倍。「人棄我取」、「長揸優質股票是投資王道」等等,都是基於這種精神。當然,要選中十倍股,是要下苦功,以及具有膽量和耐性才能做到。

對於意見 (3),一個字,「正」。我亦有同感,發現很多淡友自動變身金甲蟲的現象。理據都來來去去是印銀紙、通脹、甚至滯脹、曹仁超的意見認為係咁等等。我的意見,大家都應十分清楚了,不重覆。

**Ellis 認為我們現在的市場充斥專業投資者,我們和他們作對手,等於一個業餘菜鳥對一個專業球手,十分容易輸。我是不同意的,第一、市場很多時候都有效,但都經常失效;第二、很多所謂「專業」投資者,其實和菜鳥、老散分別不大。

BUY AND HOLD 唔掂? ckm001

http://hk.myblog.yahoo.com/ckm001/article?mid=40454

長揸股票無發達,股票只宜炒不宜長揸,要在股票市場賺大錢,必須要順勢炒,睇圖表,聽消息,不要與股票談戀愛,各大傳媒如是說,各位財經專家如是說,一班劵商與輪商打手如是說,被誤導的散戶也如是說,最終結果,當然是散戶輸的錢,變成大行與大戶贏的錢。

西方人一向理論多多,但理論往往錯多對少,中國人唯心,以當下實證為本,往往對多錯少,現代我國國民祟洋,忘記了老祖宗留存後世的各種真理,認為中 華文化守舊、老套、沒創意,中國人以農立國,春耕,夏耘,秋收,冬藏,只要勤勞一生,克勤克儉,自然豐衣足食,沒有多,沒有少,不像西方民族,追風逐浪, 巧取豪奪,敢於冒險,可以不擇手段,只求一朝富貴。

正如務農一樣,長線投資的道理簡單易明,只要每年把儲蓄與收入買進優質股票,並長線持有,到退休之時,自然家財豐厚,安享晚年,不相信嗎? 我經常舉中人壽與平安保險的例子,大家已經聽到厭煩,我再舉多兩例,分別是盈富基金(2800)與中銀香港(2388),我由IPO持有到現在,股價分別 升了一倍與近兩倍,除了股價升值,每年兩隻股票還派發豐厚股息(上表),例如中銀香港昨日收$22.8,今年派息達$0.7港元,股息有3.1%,8年來 股息增長超過一倍,中人壽更厲害,5年股息增長14倍,如果到某某年,你收到的股息,已經夠你日常開支,你已經可以生活無休。

樹大招風,大把人批評我呢套投資法行唔通,我希望大家客觀求證。傳媒、市井、坊間、網上,都有大把自命高人,能夠短時間教閣下搵快錢,我想問一下, 呢班高人過去十年業績如何? 正如上市公司一樣,沒有良好業績驗證的投資技倆,是否值得大家學習,並以真金白銀跟風炒賣? 師傅半桶水,搵朝唔得晚,唔通可以教出徒弟個個出頭? 有心人教你無視風險,以小搏大,到頭來當然事與願違,輸錢收場。我始終如一,教大家悶聲發大財,長揸優質股票才是投資王道。

Parabolic Movement and Panic CUP

http://nodeadcow.blogspot.com/2011/12/parabolic-movement-and-panic.html

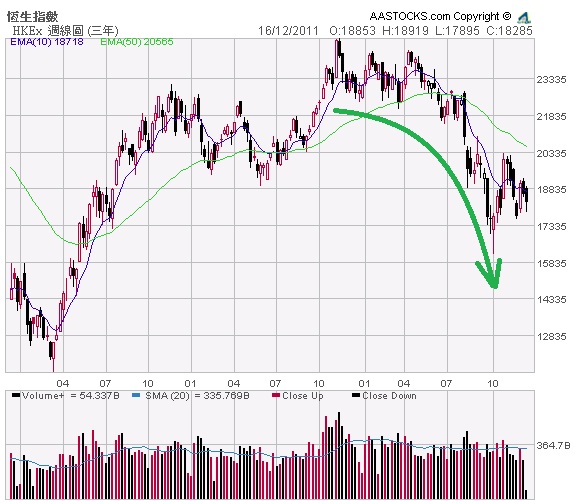

Parabolic Movement (拋物線上升),簡單說即是上升或者下跌的幅度愈行愈急,例如由45度角的上升行行下變成90度角的上升。此種走勢發展下去多數會引發重要調整或者轉勢。(如此類推,上升和下降的原理大致相同。)

最近,不少資產類別均出現這種拋物線走勢,美國國庫債券、十月時的恒生指數、個股的表現也出現類似情況(若用 Logarithmic Chart 來看,會更明顯)。

|

| 美國國庫十年債券孳息率一年圖 |

|

| 恒生指數三年週線圖 |

|

| 重慶農村商業銀行(3618.hk)上市至今週線圖 |

|

| 保利香港(0119.hk)三年週線圖 |

|

| 建滔化工(0148.hk)一年週線圖 |

|

| 中國中鐵(0390.hk)三年週線圖 |

恒指16100點是否見了底,要多點時間來證明。不過,很多人說九月底十月初市場沒有恐慌是錯誤的。Parabolic Movement 和成交量是 Panic Buying or Selling 的最好明證。只是靠自己看電視、看朋友的反應、跑去證券行觀察、看網上討論區的言論等,難免會有偏頗(bias),但圖表上明確的 Price-and-volume action 是最客觀的參考。

恒指16100點究竟有幾低呢?講講大家普遍熟知的內銀股(恒指權重股中有不少是內銀股,那亦是市場對中國信心的重要指標),列舉幾間內銀H股在十月低位的市賬率(Price-to-book Ratio [P/B]) 如下(未計及人民幣升值因素):

- 重慶農商(3618.hk):0.61

- 民生銀行(1988.hk):0.76

- 農業銀行(1288.hk):0.97

- 招商銀行(3968.hk):1.14 (2008年金融海嘯時 P/B:0.96)

- 工商銀行(1398.hk):1.15 (2008年金融海嘯時 P/B:1.00)

- 建設銀行(0939.hk):1.17 (2008年金融海嘯時 P/B:1.16)

銀行股的估值低於賬面值代表了什麼?那代表了市場認為它們會虧損導致股東權益萎縮,通常是擔心壞賬的問題、銀行做了一些大幅虧損的交 易等等。重慶農商(3618.hk)在恐慌時期估值特別低是可以理解的,因為它關注、可疑、不良的貸款比例都比建行這類上市己好幾年的大銀行差,也在整個 貸款 Portfolio 佔比上涉及不少房地產企業的貸款,在 Panic 時期肯定是令人最驚的品種(不少有頭有面的內房股在低位市值跌至只有估計NAV的20-35%)。然而,當中央開始放水的話,重慶農商這種質素較差的銀行 受惠卻是最大,反彈也最急。但不論如何,若計及人民幣2008年以來升值的因素,招行、工行、建行在十月四日低位的估值,已經差不多到達2008年海嘯時 的最低水平。

那亦能解釋為何我們一直在去年和今年初,認為內銀股值便宜的評論不可取(最準分析員甚至去年曾經評論內銀為很便宜,例如接近$20的招行,我難以認為當時 P/B 2.5倍以上是「很」便宜)。尤其是內銀當時普遍弱勢時,那更要保守地想清楚便宜的定義。

這引伸至另一個有趣的現象,那就是2010年之時,這些內銀股的估值下限水平其實亦和2007年距離不遠,只是上面沒有經歷 2007年10月那時的癲喪高估值。而面對滬深股市破底,建設銀行、工商銀行、中信銀行、民生銀行等H股的股價比A股仍呈折讓;而較老外「寵幸」的招商銀 行、農業銀行等,溢價也是10%之內,以目前股市的波幅來說,只屬碎料。

關鍵問題就是,目前內地的經濟狀況是否比2008年時期更差,即是硬著陸;也沒有可能像2008年底出個40000億救市。沒有model answer,覺得哪一方較值搏/較有可能,然後下注等派彩,這才是投資。

2011年 Charlie and I 一只牛的投資日記

http://feigan.blogspot.com/2012/03/2011-charlie-and-i.html

http://www.berkshirehathaway.com/letters/2011ltr.pdf

In my early days I, too, rejoiced when the market rose. Then I read Chapter Eight of Ben

Graham’s The Intelligent Investor, the chapter dealing with how investors should view fluctuations in stock prices. Immediately the scales fell from my eyes, and low prices became my friend. Picking up that book was one of the luckiest moments in my life.

一只牛:

我是窮牛,當我已經全部買入,市場大升,我會很開心,然後我希望天價賣出。

人生不如意十之八九,哪有可能行運一條龍?尤其是一隻牛。

【The Intelligent Investor】--Investor and Market Fluactuation,並不難懂,平價是好朋友,波動是好朋友,人人都懂。為何大跌市,好股大平賣,卻不敢買入?這是不是似懂非懂?為何股價波動了幾 個%,就急着止賺/止蝕,我們是不是似懂非懂?我要多謝Graham,我才能接觸善知識。

In the end, the success of our IBM investment will be determined primarily by its future earnings. But an important secondary factor will be how many shares the company purchases with the substantial sums it is likely to devote to this activity. And if repurchases ever reduce the IBM shares outstanding to 63.9 million, I will abandon my famed frugality and give Berkshire employees a paid holiday.

一只牛:

企業的價值是建立在

我發現,未來盈利:

聰明的管理股東權益:

- excellent management

- 誠實(小股東能分享)

Insurance

In most years, including 2011, the industry’s premiums have been inadequate to cover claims plus expenses. Consequently, the industry’s overall return on tangible equity has for many decades fallen far short of the average return realized by American industry, a sorry performance almost certain to continue. Berkshire’s outstanding economics exist only because we have some terrific managers running some extraordinary insurance operations. Let me tell you about the major units.

At bottom, a sound insurance operation needs to adhere to four disciplines. It must

(1) understand all exposures that might cause a policy to incur losses;

(2) conservatively evaluate the likelihood of any exposure actually causing a loss and the probable cost if it does;

(3) set a premium that will deliver a profit, on average, after both prospective loss costs and operating expenses are covered; and

(4) be willing to walk away if the appropriate premium can’t be obtained.

Many insurers pass the first three tests and flunk the fourth. They simply can’t turn their back on business that their competitors are eagerly writing.

一只牛:

如果保險公司是由傻仔打理,後果不堪想像。

就算是國內最大的保險商,由傻仔打理,後果也是不堪想像。

各行各業,哪有競爭不激烈的?

有哪一個上班族沒有壓力?

如果公司是傻仔打理,唯有自求多福。

Regulated, Capital-Intensive Businesses

A key characteristic of both companies is the huge investment they have in very long-lived, regulated assets,

Both businesses have earning power that even under terrible business conditions amply

covers their interest requirements.

BNSF’s interest coverage was 9.5x.

At MidAmerican, meanwhile, two key factors ensure its ability to service debt under all

circumstances: The stability of earnings that is inherent in our exclusively offering an essential service and a diversity of earnings streams, which shield it from the actions of any single regulatory body.

Measured by ton-miles, rail moves 42% of America’s inter-city freight, and BNSF moves more than any other railroad – about 37% of the industry total. A little math will tell you that about 15% of all inter-city ton-miles of freight in the U.S. is transported by BNSF. It is no exaggeration to characterize railroads as the circulatory system of our economy. Your railroad is the largest artery.

Massive investments of the sort that BNSF is making would be foolish if it could not earn appropriate returns on the incremental sums it commits.

MidAmerican, 89.8% owned by Berkshire, supplies 2.5 million customers in the U.S. with electricity, operating as the largest supplier in Iowa, Utah and Wyoming and as an important provider in six other states as well. Our pipelines transport 8% of the country’s natural gas. Obviously, many millions of Americans depend on us every day. They haven’t been disappointed.

一只牛:

投資公用企業,就要預算它的龐大資本支出,隨時要有出差錯的準備。

所以利息保障比率,我們要懂得計。你看,BNSF’s interest coverage was 9.5x.

投資公用企業,就要選最厲害的,最厲害的才能形成壟斷局勢,才能成為強大。

Manufacturing, Service and Retailing Operations

A few, however, have very poor returns, a result of some serious mistakes I made in my job of capital allocation. These errors came about because I misjudged either the competitive strength of the business being purchased or the future economics of the industry in which it operated. I try to look out ten or twenty years when making an acquisition, but sometimes my eyesight has been poor.

Overall, the intrinsic value of the businesses in this Berkshire sector significantly exceeds their book value. For many of the smaller companies, however, this is not true. I have made more than my share of mistakes buying small companies. Charlie long ago told me, “If something’s not worth doing at all, it’s not worth doing well,” and I should have listened harder. In any event, our large purchases have generally worked well – extraordinarily well in a few cases – and overall this sector is a winner for us.

一只牛:

原來,巴菲特也是時常犯錯,但是他的犯錯成本非常細小,做對的回報卻很大。

我個人認為,十強之內的企業,找到對的公司的機會很高(它們就是因為做對了,才能在十強之內)。

To Serve, To Strive and not To Yield! 朱泙漫屠龍記

http://johnchrysostom.blogspot.hk/2012/10/to-serve-to-strive-and-not-to-yield.html「To Serve, To Strive and not To

Yield!」是以前筆者參加外展訓練(Outward

Bound)時學會的口號。其中高台跳水和游繩攀石(Abseiling)的項目是其中兩項令人印象深刻的活動。由於有些人畏高,因此往往不能完成這些項

目。在懸崖游繩下坡之際,人必須往後仰才可以重心配合腳踏在懸崖邊而利用安全繩滑下。這些經歷令筆者明白安全繩固然非常重要,但人必須明感覺上的風險和實

際的風險可能是兩回事。

期權(Option)的可愛在於令投資策略在單邊的升跌(Bullish or

Bearish)外,尚有無方向性的策略(Directionless)。在不同的資產中進行分散投資(Diversification)固然是人盡皆知

的投資智慧,其實投資策略亦可以應用不同的策略優化本身的投資組合回報。在2002年至2007年單邊中港牛市看升固然是必勝之道,但2008年至

2010年的熊市和隨後的大反單,以及近月的牛皮市,皆證明要每月維持有穩定回報除靠單邊賭牛市外的內含期權的混合策略是非常值得考慮的做法!

拙文《期權長倉利疊利》

曾以2007年的港股自由行一役的大單邊牛市來說明期權長倉(Long

Option)的威力,不過現實中如此大單邊的機會十年不逢一潤。要選擇合適的期權或投資策略,必須先對投資對象有一個看法:即是其走勢是牛

(Bullish)、熊(Bearish)、還是無方向性(Directionless)呢?

今天且讓筆者以近十年的中移動(00941:HK)走勢嘗試分析如何建立合適的期權策略。簡單來說,中移動(00941:HK)自2000年許基本上呈現以下數個大走勢:

- 自科網狂潮爆破後,中移動(00941:HK)一直跌至2003年4月28日的收市價港幣12.80元才見底。其後緩緩而有力地穩步上升,

直至2007年8月上旬受美國次按風暴陰影下開始郤步並調整至2007年8月17日的低位港幣75.60元。豈料當天溫爺爺宣佈港股直通車,在這大奇蹟日

中移動(00941:HK)在下午急彈並以港幣80.95元收市。在2003年4月28日至2007年8月17日這漫長的期間,中移動

(00941:HK)升勢穩定而緩慢。

- 自中國宣佈擬開通港股直通車後,中移動(00941:HK)由2007年8月17日收市價港幣80.95元一直夾上至2007年10月30日收市價港幣158.20元,這段正是十年不逢一潤單邊大升市。

- 其後因港股直通車政策神秘地消失回次按風暴不段擴大,中移動(00941:HK)由2007年10月30日收市價港幣158.20元一直插水至2008年10月17日收市價港幣66.10元才見底回升。同樣地,這段亦是十年不逢一潤單邊大跌市。

- 由2008年10月17日起,中移動(00941:HK)在大約港幣70.00元至港幣85.00元區域上下浮動,這是典型的無方向性(Directionless)走勢。

在2003年4月28日至2007年8月17日這漫長的牛市期間,單邊認購期權(Call Options)是不俗的操作(但筆者認為以股票或股票期貨可能效果更佳),但其波幅不利應用如拙文所述《期權長倉利疊利》

的爆炸性推進。在2007年8月17日至2007年10月30日單邊大升市和2007年10月30日至2008年10月17日單邊大跌市,正是分別利用認

購期權(Call Option)和認沽期權(Put Option)長倉大展身手的好時機。但由於市況波動而引伸波幅(Implied

Volatility)偏高,令長倉策略的效用打上摺扣。

在2008年10月17日開始,中移動(00941:HK)進入長期在大約港幣70.00元至港幣85.00元區域上下浮動的無方向性

(Directionless)走勢。因此無方向性的期權策略(Directionless)應該是上上之選,其中主要策略包括鐵兀鷹(Iron

Condor)、馬鞍式短倉(Short Straddle)或純粹在高低位分別沽認購期權和認沽期權。

建立無方向性的期權策略必須留意資產格的上阻力位、下阻力位和中線位。正如上述所述,自2009年12月31日中移動(00941:HK)升穿港幣

70.00元阻力位後,曾於2012年8月14日高見港幣92.55元,因此可以視港幣70.00元和90.00元為中移動(00941:HK)上、下阻

力位,而中線位則大約在港幣80.00元。不過由近年中移動(00941:HK)上、下阻力位分別有一浪高於一浪的走勢,因此筆者若果擬建立中移動

(00941:HK)無方向性的期權策略,則中線或區域則會定在港幣80.00元和85.00元之間。

確立上阻力位、下阻力位和中線位(或區域)後,每逢中移動(00941:HK)逼近上、下阻力位分別便應該分別沽空認購期權和認沽期權,這種方法操

作簡單、靈活、成本低而勝算較高。倘若每逢中移動(00941:HK)進入中線區域後便建立馬鞍式短倉。至於鐵兀鷹近年亦非筆者特別喜好的策略,皆因其額

外兩隻價外認購期權和認沽期權的腳令組合成本增加。在實際使用時,筆者可能只用一隻腳,或把上下兩隻價外認購期權和認沽期權的腳放在中移動

(00941:HK)上、下阻力位處。

期權長倉嬴無限輸有限,短倉輸無限嬴有限,按道理長倉比短倉有絕對性優勢。但現實中兩種盤路皆有人賺錢,而一般認股證(Warrants)莊家更基

本上以類似期權短倉盤路長期在眾股蟻身上賺得令人咋舌的暴利。對於一般人來說,股市長遠來說長升長有和一旦「黑天鵝」出現時其跌幅的駭人的觀念其實已在不

少人心中打下烙印,誰還會醒悟到不少股票基本上只是長時間上上落落呢?

書籍推介 (「批判性思考」 Heuristics and biases相關) 名人堂

http://investhof.blogspot.hk/2013/07/heuristics-and-biases.html書籍推介(「批判性思考」 Heuristics and biases相關)

收到網友V的電郵:

吳瑞麟先生你好

拜讀閣下文章獲益甚多,猶以介紹Nassim Taleb 的最為大開眼界。從文章得知先生閱讀甚豐,望先生能分享其中認為最有得著的書目。

回覆如下:

作爲交易員,近兩年多的閱讀和自我訓練,有意地圍繞:

- 「如何應付不確定性(uncertainty)(尤其是黑天鵝事件)」

- 「如何透過訓練「批判性思考」去提升決策的質素」、

- 「如何使情緒在市場大幅波動時,能保持極度平靜(「財上平如水,人中直似衡」的境界,雖不能至,心嚮往之)」、

- 「改善學習的效率(學習的王道)」

本文先介紹基本跟「批判性思考」有關的書籍。爲甚麼我們要學習「批判性思考」呢?因爲可以大幅提升決策的質素。例如明白了何謂「司機的知識」的思考錯誤,投資的效果便能立時大增:

話說普朗克(MaxPlanck)

榮獲諾貝爾物理獎後,巡遊演講,內容一曲走天涯,久而久之,其司機也倒背如流。某天,司機忽發奇想,向普朗克提議:「老細,講得多都會悶,不如下一場,我代你講,你就cosplay

做司機,坐在前排休息下。大家都無咁悶,好唔好?」大教授覺得提議蠻過癮的,便欣然接受。

於是司機膽粗粗上台演出,久聽成精,說得七情上面,台下觀衆聽得如癡如醉。冷不防有位物理教授提了個問題,眼見露出馬腳之際,司機竟不慌不忙,反過來「串串貢」,手插袋地道曰:「我萬萬沒想到,如此場合,竟有如斯低B的問題。無用本人出手,我個司機代我答就OK嘞!」

這個笑話,股神拍檔芒格(Charlie T. Munger)經常掛在口中。據芒格的說法,這世界有兩種知識:一種是「真知」,是那些滿懷求知欲的人,長期燃燒生命所換來的成果;另一種是「司機的知識」,指的是行爲舉止,表現得好像他們確實知道,事實只是虛有其表的人。這類人,會找專人訓練表演,演技出衆,好眉好貌,說話天花亂墜,聽得人如癡如醉;然而,就像港產片「鼠膽龍威」中的張學友,演出時氣吞萬里如虎;實戰時十秒內就斷手斷腳。

「司機」講就天下無敵,做就無能爲力。「司機」的廢話,聽一秒都嫌多。具真材實學者,十年磨一劍,或一遇風雲便化龍,或九天龍吟驚天嘯,捻花微笑,有意無意間流露的一句話,已夠受用終身。

一旦領悟「司機的知識」之害後,投資決策效率便能急速提升。舉幾個自身的例子:

例子一:自四月起,陸續沽港股,買美股、日股。當時有相識好言相勸,美股位高勢危,出現大量派貨日(distribution days)

,應該逢高沽空。自己當時的做法,是敬而不理(

會)

,繼續長線持有美股。何解?在五月舊文有寫過:

「近來有兩項關鍵資訊,大家不妨細心思考:巴菲特在美國廣播公司(ABC)談話節目「本週」(This Week)上表示:「股價沒有被高估。它們肯定比固定收益投資還吸引我。」

“I don’t know the answer to what the market will do next week or nextmonth or next year. But the economy generally has gotten better over the lastfour years. The stock market got very depressed. I wrote about it in late 2008,and said the stocks are very cheap. They’re not as cheap now. They don’t lookoverpriced. They certainly look more attractive than fixed income investmentsto me. But I have no idea what the stock market will do next week or next monthor next year,” Buffett said.

評語:雖然美股勢如破竹,但股神說美股仍然不貴。高追美股,短線或會短暫坐艇,但如果巴菲特不是老到懵了,長線美股賺錢的機會,應比普通人憑感覺的估計為高。」

筆者這位相識,只精於聽消息短炒本地細股,連美股戶口都未開。另一方為身家有N個零,惜言如金,珍惜名聲,畢生投資美股的神人。孰爲「真言」?三歲小兒當明。但回首五月,受害於「司機的知識」者,多矣!後來美股略爲回調幾%,已破新高。

又例如年初時,A

股死貓彈,財演由長年冷嘲熱諷,變成見升唱好,地溝油當印度神油(

當日見報時即怒罵:冚家鏟,又X

嗡害X

死人!)

。自己不爲所動,源於一月時,瑞信的陶冬先生,在會展開show

,指出是次中央放水,實體經濟反應微弱,與之前幾次放水的局面大不同(

其博客也多次提及)

。接着過舊曆年後,跟一個在國內做商品批發的朋友傾談(

營業額數以十億人民幣)

,問及大環境如何,答曰:「X

,死X

得,我已經沽晒所有股票!」遂避過從三月以來國企股的跌浪(

事後回想,陶冬三月時已經指出商品位高勢危,當日自己如果心水清點,高沽中資資源股,上半年回報可以更高)

。但常人多無受過「批判性思考」的訓練,反落力地聚焦語不驚人死不休的演員言論,越是努力去尋找生動有趣、熱血沸騰、悽美動人的「司機的知識」,投資成績反而更衰。

嗚呼!可憐衆生。無明絕「真言」。

那如何辨認,孰爲真材實學之士,孰爲X嗡當秘笈之徒?股神「能力圈」(circle of competence)的概念,便是照妖鏡:所有落在個人能力圈之內的事,我們都能如數家珍;反之,所有落在個人能力圈之外的事,我們則是一知半解,甚至毫無頭緒。而能力圈的建立,必建基於「十年磨一劍」:

十年=長時間;

磨=經歷了N次「勝由敗中求」,從失敗中學習;

一劍=集中

由此推論,具有以下一樣或多樣特徵的人,較有機會是「鼠膽龍威」中的張學友:

-自稱「樣樣炒,樣樣精」;

-「精研」股票數以萬計;

-持續高頻地,同時發表數個範疇的意見,例如飲食、電影、文學、投資、政治、歷史...(廣東話好貼切:「周身刀、無張利」,因爲「十年磨十九劍」);

-從來不會說:「我唔識」;

-永不能保持沉默,必須24/7地演出;

-不斷地重覆犯相同的錯誤;

-很注重運氣(因爲從無分析自己的打法缺點)

由此可見,破解了單一個思考錯誤,避免的損害,已如斯巨大。世間的思考錯誤,約爲百多數,如能多讀多破,輸少的冤枉錢,行少的冤枉路,會是何等驚人!

下面是小弟和戰友道奇共同推介跟「批判性思考」相關的書籍:

作者:魯爾夫.杜伯里

出版社:商周出版

早前(5/5/13)

名人堂的文章,已經介紹過「思考的藝術」一書,「行為的藝術」是同一位作者的作品,中譯本近月推出(

原文為德文)

。月前旅台時,第二本剛於誠品上架,基本上見到作者名便買入,可見對這個系列的信任。

對於心理、思考謬誤的入門書,讀過之中以這兩本的綜合評價最高。這類書籍,一個極端是心理學、行為金融學的標準教科書和論文結集,勉強買了也看不完,一大堆原料,自己也整合不出架構來,徒然浪費時間金錢。另一個極端,則是求其抄一些學名和相關實驗的書籍,本地和中台都有大量出版,質素比較參差。

這兩本德文翻譯書,則勝在於廣度和深度取得平衡。兩書加起來合共百多個心理誤區,每個只用三版紙介紹,通常是用一個故事來定義,再有兩三個實例。文中例子一是有趣、新穎,一是相當實際,所以極易入腦。我們有時候就算忘了謬誤的學名,都會記得故事,可以查番轉頭。

作者與「黑天鵝」作者塔雷伯,是互相評改書稿的好友,當然其思維亦互有啟發;另外從書中註解可見,作者行文簡約背後,也是做足功課。「思考的藝術」一書,於德、港長踞暢銷書榜,其來自由因。

作者:DanielKahneman

出版社:Penguin

有言在先,具英語能力者,議看英文版。小弟起初讀簡體字版,翻譯差到噴泡,同一個名詞,前中後有三種譯法,難破解過二戰德軍「謎」碼(enigma);台灣繁體字譯本,也被「主場新聞」,批評得體無完膚。

快思慢想的作者康納曼(Daniel Kahneman) ,與已故的拍檔Amos Tversky,一起做的硏究,是行為金融學的基石。康納曼亦因此以心理學家之身,也能獲頒諾貝爾經濟學獎(Tversky當時已過世,與此無緣)。

以往康納曼與其他學者做的硏究,多數是一個題材,做幾項實驗,再以論文形式發表。問題是量多而「散修修」,沒有一個完整架構。快思慢想是康納曼將這些材料大整合的著作。

快思慢想是「批判性思考」數十年科學研究的集大成之作,篇幅較長和複雜,但有了上列杜伯里兩本書打底後,問題應該不大。

讀書不在多,在於讀通﹑應用。要精通「批判性思考」,此三書應已足矣。

[本文與戰友道奇共同撰寫]

信號與噪音(the Signal and the Noise) Value-hunter

http://blog.sina.com.cn/s/blog_7b56dde00101f6za.html昨天從亞馬遜kindle上買過來,今天就讀完了,停不住,很好看。

此書作者成功預測奧巴馬大選,又借大數據的東風炫麗登陸中國,

確實有料。

這本書回答我好多問題。

互聯網時代的噪音以指數增加,但信息(或真理)卻以蝸牛步伐前進,

噪音誤導了公眾。

貝葉斯法則看似主觀,但卻最符合科學精神。

作者貌似認同股票是有效率市場,但還是引用格雷厄姆「智慧投資者」名言,

得出一般投資者還是以指數型基金靠譜。

金融詞彙(6):Bond Issuer and specifications 債券發行體和規格 寗零

http://notcomment.com/wp/bond-issuer-and-specifications-%E5%82%B5%E5%88%B8%E7%99%BC%E8%A1%8C%E9%AB%94%E5%92%8C%E8%A6%8F%E6%A0%BC/債券代表的是債權。理論上任何有自主行為能力者均可以舉債,包括你同我都可以發張IOU(I Owe You),當然如果你和我是李家誠就有人信。雖然個人借貸的借據也是某種形式的債券,惟它欠缺可交易性(tradebility),無法在公開市場買賣轉讓。

債券的發行體一般包括如下:

政府(Government)

市政府(Municipal)

政府機構(Agency)

國際金融機構(Supranational)eg世界銀行及亞洲開發銀行)

企業 (Corporates)

銀行金融機構(包括投資銀行和商業銀行) ( Financial Institutionals including Insurance companies, banks and securities companies etc)

債券的基本規格bond specifications:

到期期限(Term to Maturity)

票息(Coupon)

票息支付頻率(Coupon Payment Frequency)

本金償還金額與時間(Principal Repayment and Schedule)

代理機構(Payment Agent)

受託人(Trustee)

隨附選擇權(Embedded Option)

保證或擔保(Guarantee)

限制條款(Bond Covenant)

絶大部份的債券在發行後都會register with Bloomberg(彭博)。每一批債券都會有一個編號ISIN or CUSIP code, 只要你在彭博打上它的號碼,你就可以找到債券的詳細資料包括

1.發行人資料

2.債券計算方式,貨幣及發行於那裡及抵押類型

3.計息日,最小購入單位,發行價及發行量

4.評級及賬簿管理人及交易所

等等。

Bloomberg 擁有全球最多債券市場的發行者及債券資料,它也有前,中,後台系統(front, middle and back office system)給券商們進行即時confirm/risk management/settlement 的買賣細節。

以下是彭博的証券簡介example:

中國的債券市場就如以下照片,相信還要一段時間才可百花盛放!筆者攝於學習的畫廊裏。

Ztrader – Swing Filter , M and W pattern 港股博弈

http://clcheung.wordpress.com/2013/10/02/ztrader-swing-filter-m-and-w-pattern/Let’s look at # 3899. It was peaked on early July and suffered from a major correction. Fundamental of the company seems not much changed but the correction was deep.

From the CMF (Chaikin Money Flow) indicator, obvious money flowing out from mid-July to end Aug. Painted in red color.

Now put in a Swing filter, which set to 10%, the peaks and bottoms can be seen on the red doted lines:

There are ways of trading pure relying on the swing filter. To ride on the uptrend from May to July, one can enter the bets by catching the low swing line, until the trend was broken in mid July (no more higher highs)

Or, to make it more sophisticated, here Merrill’s M and W pattern http://www.bollingeronbollingerbands.com/patterns/ , provide more hints on the swing lines by marking it with M and Ws.

While it is complicated to look up the meaning of these M and W code, it can be further translated to symbols:

The green triangle indicates a bullish swing, the red inverted triangles indicate a bearish swing. And the July 12 double arc, indicates a head and shoulder pattern, which is usually bearish.

The swing points can be used together with other trading techniques, for example, adding a RSI divergence indicator:

On June 28, the new peak has a RSI value lowered than that on June 18, which is graphically shown as a dark red dot line. It is a bearish divergence. Not a very strong selling signal but worth to monitor.

Combining the divergence, M and W pattern with a head and shoulder, and CMF go negative, one may be able to identify an escape opportunity early enough.

In fact the Swing filter shall be very useful to combine with other indicators to form a trading system.

Next Page