- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

再談A股市場有效性——我為什麼要投機 (V1.0) 非典型偽價值投機

來源: http://xueqiu.com/5051392706/32318212中國的股票市場究竟是不是相對有效一直是爭論不休的問題,最高頻的一個派生問題就是,銀行股有沒有被大幅度地低估?當然,本文不專門談銀行問題。

對於中國的證券市場有效性的問題,@寧靜的冬日M 寫過一篇頗為經典的回複——《答elsa2008書》,這篇文章給幹貨很多[1]。但是從我的角度來,意思已經到位,但是留了兩點遺憾,1、關於這種看似畸形,實則有效背後的原因闡述不夠。2、如果作為一篇指導實踐的文章,此文過於籠統,最直接一點就是,盡管買入很多高市盈率的股票比如2002年100倍PE的雲銅,35倍PE的萬科都不失為價值投資的經典案例,但還有很多的高市盈率股票,死在沙灘上,至今都沒有活過來。不對其中的原理進行仔細的辨析就有很大的危險性,顯然還不如買入低市盈率的股票組合。本文試圖從企業盈利增長和落後企業淘汰機制兩個方面來闡述,我們的畸形卻還相對有效市場的形成機制。作為觀察市場的角度,誠如@青城山中鳥 所說是多元的,主要目的還是促進交流,拋磚引玉。

1、中國特色社會主義是中國股市的最大特殊性

中國政府調控經濟能力之強,恐怕在世界上只有金家王朝可以比較。自從94年朱镕基財稅體制改革以後,政府的財政收入增速就長期遠超經濟增長,其後果就是政府的手上的錢特別多[2],錢就是控制力,政府把錢往哪里撒,百姓就會朝那里湧。

我國的政府強勢還體現在對於支持產業發展,政府手上的好牌特別多,中央政府可以財政撥款,可以成立產業投資基金,甚至可以定向降準!地方政府,首先就可以提供廉價甚至免費的土地,可以送礦(鄂爾多斯招商京東方),可以提供信用背書,貼息幫助融資,最奇葩的還有被渾水搞過的一家國內企業,業績造假的原因是地方政府默許和鼓勵他少報利潤,好幫主它少交稅。

另一方面,中國作為一個發展中國家,和發達國家的差距是全方位的,但是政府主導地對歐美的趕超,必須要突出重點。大至國家層面的《十二五發展規劃》,7大戰略新興產業發展規劃,小至鄉鎮的《藍田縣玉山鎮產業發展規劃》。

綜上所述,我國政府搞產業力氣特別大,同時又重點突出,直接的結果就是政府規劃看好的支持的產業、項目,經由政府扭曲市場資源配置地幫助和刺激,會取得令人震驚的發展速度,企業的營收和盈利都會出現爆炸性增長,從而帶動股價斜向上75度角飆升。這可絕對是有業績支撐的股價。

但是,政府扭曲正常市場資源配置不顧市場發展產業,產能過剩就是它逃不脫的宿命。投資者往往形成一個印象,就是一個去年增長200%的企業,只要是今年增長50%,目前的估值就是合理的,但從以往的經驗看他們似乎都大大低估了,政府扭曲成本對於產業的推動力。現實往往是幾年過後,數個世界級的產業基地就在神州拔地而起了,產能過剩的程度,往往比想象的嚴重得多。

面對產業的嚴重過剩,各級政府尤其是地方政府托底的意願和能力都極強。我們不去分析,地方政府的動機是救GDP保烏紗,還是我國社保不健全,大量工人失業缺乏生活來源容易造成社會動蕩。實際情況就是,很多該死的企業,在政府的保護下就是死不了。可以鋼鐵和煤炭作為例子。企業死不了,過剩短時間就解決不了,那就只能等著國民經濟逐步發展,通過發展來化解某些企業的產能和國家整體發展不匹配的問題。體現在股價上,就是長期的低位要死不活地徘徊。

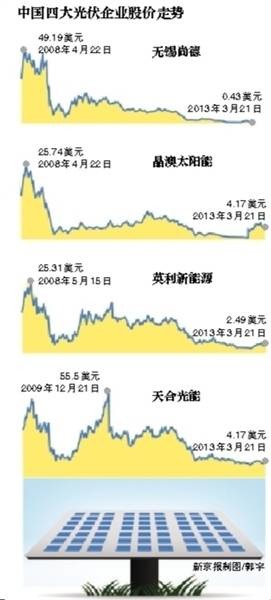

來講一個故事吧,2000年,外國人施正榮博士從澳大利亞帶著幾十萬美元回國,尋找創業的機會。在中國內地轉了七八個城市,每次見到一個城市主管負責人他都會告訴對方自己的項目能賺多少錢,並稱“給我800萬美元,我給你做一個世界第一大企業”,但誰都不敢接。

當時的無錫政府卻看好施正榮和他的項目,“我們就是要吸引施博士這樣的科學家。”在無錫市政府的政策支持下,無錫尚德開始建廠並且迅速上了生產線。

2000年無錫尚德成立之初,在政府的主導下,由無錫小天鵝集團、山禾制藥、無錫高新技術風險投資有限公司等8家企業共同融資600萬美元,作為大股東,施正榮本人由技術股和40萬美元的現金股共占25%的股份。施正榮任公司總經理,李延人出任董事長。

幾年後,施正榮兌現了諾言——尚德太陽能成為全球最大的光伏組件制造商,無錫也成為“中國最大的光伏生產與出口基地。

在2004年尚德電力在紐交所上市之前,按照股票市場的通行規則,要求國有背景下的風險投資退出。此時,無錫尚德已經打開歐美市場,擁有幾條生產線,開始進入快速發展期。

國有背景下的風險投資者剛剛開始獲得投資回報,並不願意退出。

反骨仔施正榮則要求:“他們不退我退,什麽股票、公司都不要了。”施正榮向無錫市政府遞上了這樣的一份報告。

無錫市政府在一次辦公會議上,公開表明態度:“誰要是把施博士放走了,市委、市政府將追究其責任。”

不久之後,國有股在政府的授意下,獲得十幾倍收益後套現退出。高盛、英聯等多家海外機構順利入股。

可以說,沒有無錫市委市政府的大力支持,施正榮絕不可能在不足十年內身價達到200億成為當時的全國首富,而這麽一個忘恩負義的人,在他和企業遇到困難時無錫政府又是怎麽以德報怨呢?

在施正榮效應和無錫政績的誘惑下,眾多城市加入到轟轟烈烈的太陽能運動中。產能過剩很快就來了。2009年,無錫尚德開始遭遇嚴重的債務危機,無錫市市長朱克江在尚德現場辦公,協調各種關系,解決各種問題。據無錫官員說:施正榮一有問題就給領導發短信 領導煩得很。即使如此,也避免不了尚德這艘巨輪最終走向破產重整,可是這已經離它出現問題已經4年有余,而它上市不過8年。

我選擇挑選尚德的例子,1、是在於它是一個在美國上市的中國企業,如果你非要把市場無效,爆炒概念的罪責推給中國股市制度和中國散戶,那麽你看看在美國上市光伏企業的股價表現,希望能改變一點看法。2、施正榮這個案例,生動展現了中國政府推動產業,整合資源幫助企業飛速成長的能力,同時在企業做大並遇到困難,被各種因素綁架,不得不幫企業輸血續命。在我們這個政商深度糾纏的國家里,施正榮成也靠政府,敗也賴政府的案例絕不是偶然。

2、IPO供給量不足也是股市長期低迷的重要制度因素。

上面的分析說了,中國的很多企業因為和政府深度糾纏,使之在即使競爭力不強也很難倒,這使得我們的上市企業出現了很多不怎麽賺錢的僵屍,我們的IPO的供給又不足,這就使得市場顯得機會不足,新股被爆炒不說,產業調整的速度也被拖慢了。這還帶了一個問題,這就是寧靜提到的先知先覺資金的問題,A股市場,尤其是實在08年以前,標的非常少,我認識的很多老股民都是可以背代碼的,股民多,股票少,出現冷門股被絕對低估的機會就少。

關於市場有效性,最近出現了一個很好地例子,中聯重科,港股對A股的折價達到了57%,3季報中聯重科的盈利簡直下降的可怕,但是A股的股價就能繃得住,這是A股投資者蠢還是港股投資者蠢?因為我持有中聯重科,我有空還要單獨寫它,這里就不做具體分析了。

分析框架介紹:

誠如數學家必須在公理化體系下才能就具體問題進行討論一樣,我們要討論中國股市的有效性問題也必須有一個特定的框架——長期的股價波動是大部分由對企業的未來的盈利的預期決定。本文立足於企業實際價值和預期盈利變化的的政府因素分析。如果你不接受這個分析框架,就如不論是討論歐式幾何還是黎曼幾何,你不接受兩點之間只能做一條直線,我們任何討論就沒有意義。

總結與討論

1、中國特色社會主義集中力量辦大事的特征導致了企業容易出現遠超實際需求地成長,造成股價暴漲。2、產能過剩企業的淘汰卻又比較緩慢,而淘汰企業不淘汰殼又讓垃圾股長期調整後還能低位徘徊以期重組複活。這兩點的疊加效應,我認為主導了中國股市過去20年,非常多的個股暴漲,之後就長期調整,要死不活,並且直接導致了價值投資長期持股的失敗好企業遲遲不能成為行業的絕對老大。(我認為銀行也是大量僵屍企業一個間接受害者)。

我應該怎麽做?我對自己的要求是對於巴菲特和其他投資家的成功經驗必須要從買企業就是買企業的未來盈利的基本原理出發,結合中國的情況靈活地學習,不能死板教條,不能生搬硬套思維怠惰。我目前不太認同對困境好企業的3年左右的買入中長線持有策略,理由是,中國企業尤其是政府介入深的行業,調整期非常漫長。常常提醒自己不要忘記長期持有基本面毫無問題的中國建築,錄得50%以上虧損的炒股第一次體驗。

落實到具體選股上:

1、 中國與西方的差距是巨大且全面的,去年中國的人均GDP只有美國的19%左右,所以中國經濟的騰挪空間很大,一個行業過剩了,拿起進出口分析,還有什麽咱老百姓缺乏的,進口多的,信貸,土地,政策三管齊下,馬上新興行業就搞起來了,經濟就有起色了,但是作為股民,我們既要抓住政府和政策對產業的騰挪,積極學習“忘恩負義”投機者施正榮博士,多多利用政府帶來的機會。但是,不要被政府這種扭曲社會資源配置地方式刺激起來企業高增長擾亂思維,覺得行業的盛夏可以永遠持續下去,不能因為是高新技術就放松警惕,不管是光伏也好,芯片也好,都是有周期會過剩的。要時刻有“淩冬將至”的覺悟,不能以估值中常用的基數法來看待中國企業,產業刺激政策下的中國成長型企業。

2、 對於困境中的龍頭企業或是沙漠之花,必須非常有耐心,不能指望一個行業可以迅速的通過企業倒閉和兼並重組來快速恢複,國家介入越深的行業越是如此。不能因為是好企業就急於重倉持有,要長期觀察財報的變化,並且關註類似於無錫尚德這樣行業被大型企業破產,重組的消息,這才說明行業的深冬到了,春天可能不遠了。

3、 到政府介入較少的行業去尋找比較穩健的投資機會。我就發現品牌是企業應對政府介入的最佳武器,政府很少能通過介入培養起一個民族品牌來。所以要對有品牌的企業高看一眼。

*****************************************我是華麗的分割線*********************************************

參考文章

[1] 《答elsa2008書》,http://xueqiu.com/5051392706/32317926

[2] (國家統計局、財政部和人社部最近公布的數據表明,在2014年上半年,全國公共財政收入74638億元,全國政府性基金收入25968億元,社會保險基金總收入17096億元;而今年上半年GDP為269044億元。據此計算,在不包括國有資本經營預算收入,並扣除社保基金收入可能部分來自財政補助(3000億元左右)的情況下,上述三項政府收入占GDP的比重達42.6%。)數據來源,青城山中鳥

[3]《從首富到破產 施正榮:從此以後我只花錢》http://finance.eastmoney.com/news/1376,20121226265493861.html …

***************************************我是華麗的分割線***********************************************

本文歷經alpha版,beta版,RC版後終於形成自己相對滿意的,V1.0版本,目前作為一個觀點,對不對是另一回事,本文邏輯上基本上是自洽了。以後我對中國股市的有效性的看法發生重大變化或是中國股市本身發生大的變化我會發布新的版本。

承蒙@青城山中鳥 @朱小花的盒子 @最後遇到你 @翻倍才出手 @sunrain1122 對於本文alpha版和beta版批評指正。

在RC版中,@老刀101 @yphzw @曾經的自由 @易水不寒 等又對文章有所啟發。

特別感謝 @寧靜的冬日M

完成版,抄送教主@雲蒙 @不明真相的群眾 @方舟88 @今日話題

$上證指數(SH000001)$ $中聯重科(SZ000157)$ $萬科A(SZ000002)$ $雲南銅業(SZ000878)$ $尚德電力(STP)$ $賽維LDK(LDK)$ $寶鋼股份(SH600019)$$中國神華(SH601088)$

PermaLink: https://articles.zkiz.com/?id=115684

Next Page