- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

Sell in May?No Way! 東尼

| ||||||

| 四月港股表現理想,恒指由一萬三千五百點升至一萬五千五百點,升幅達一成半。五月大市可能繼續向好,皆因壞消息已經盡出,將來應有好消息等着我們。 在 墨西哥爆發的豬流感,美洲首當其衝,但在香港等其他地區只有零星感染個案,因此對亞洲股市的影響有限。雖然疫潮蔓延至歐洲及亞洲,其破壞力勢難超越沙士, 而且當時市場也迅速復甦。尤其經歷沙士一役之後,許多科學家及醫護人員早已着手研究相關的醫療技術,相信新疫苗很快便會面世。 儘管銀行危機餘波未了,但看來最壞的時候已過,現在是重新振作的時候。部分美國及中國銀行剛公布今年首季業績,表現令人滿意。不過,有很多膽小怕事的人,仍然沉浸在世界末日的氣氛之中,就算他們正確,我也不認為世界末日這麼快便到來。派息刺激投資 五月是鮮花盛開和公司派息的月份,鮮花讓人感到高興,而派息則是投資的彈藥。這可使投資者心情愉快,同時有更多的資金,用作股票投資。一直等待股市跌至谷底的人,將會感到萬分迷惘,為免錯失入市良機,他們會逐步入市。 但這次升勢恐怕欠缺爆炸力,皆因基本因素仍然疲弱。美國人均的儲蓄非常少,當地亦欠缺熱錢流動;而華府刺激經濟的方案,最終會引致通脹,必須以加息來壓抑。市場沒有沽貨壓力,投資者傾向靜待股市回升,但他們又沒動機買貨,因此大市走勢會回歸最基本的供求關係。 有人對我說,六月大市會暴跌,但根本沒有任何理據支持,因此我不敢苟同。現時股價並不昂貴,雖然有些股份偏高,但亦有些股份超值。市場沒出現超賣,所以股價上升的機會比下跌大。 美國樓價見底 未 來通脹的影響會逐步浮現,美國尤甚,大企業盈利倒退的情況會有所改善。這些企業現正身處最深的幽谷,惟將來盈利肯定可以回升。樓價亦已見底,重拾升軌指日 可待。屆時,投資者最怕的呆壞賬撥備,便可回撥。這情況不會一夜間發生,淡友不會一下子被說服,但已為下一輪牛市埋下伏線。 還記得在三月九日,市場仍一片恐慌,股市下插至一萬一千三百點低位,然而不過兩個月已彈升三成七,實屬罕見,因而引起懷疑。刻下方向仍未清晰,我卻認為本港股市穩健,似乎過於勇敢,但我相信港股已有足夠基礎走出谷底。 市場出現相反的看法,其實非常健康。如果大家都認為大市會朝同一方向進發,譬如說是牛市,那就所有人都是買家,沒有賣家。而刻下的淡市,所有淡友皆已沽貨,只餘下實力較強的投資者一直坐貨,成為大市向上的支撐點,這正是我對未來樂觀的原因。 東尼 在證券界有三十五年經驗,八七年股災及八八年股市冒升時,他所管理的香港基金表現都是香港最出眾的。 他之前是財經網站Quamnet的總編。在此之前,他在嘉洛證券工作,管理客戶二億五千萬元資金。 | ||||||

03 May 11 - 卡姆丹克(0712) 第一季業績 藍兵手記

http://airmanblue.blogspot.com/2011/05/03-may-11-0712.html

10 May 11 - 旭光高新材料(0067) 藍兵手記

http://airmanblue.blogspot.com/2011/05/10-may-11-0067.html

15 May 11 - 保利協鑫(3800) 第一季業績 藍兵手記

http://airmanblue.blogspot.com/2011/05/15-may-11-3800.html

27 May 11 - 利信達(0738) 全年業績 藍兵手記

http://airmanblue.blogspot.com/2011/05/27-may-11-0738.html

25 May 11 - 中國金融國際(0721) 藍兵手記

http://airmanblue.blogspot.com/2011/05/25-may-11-0721.html

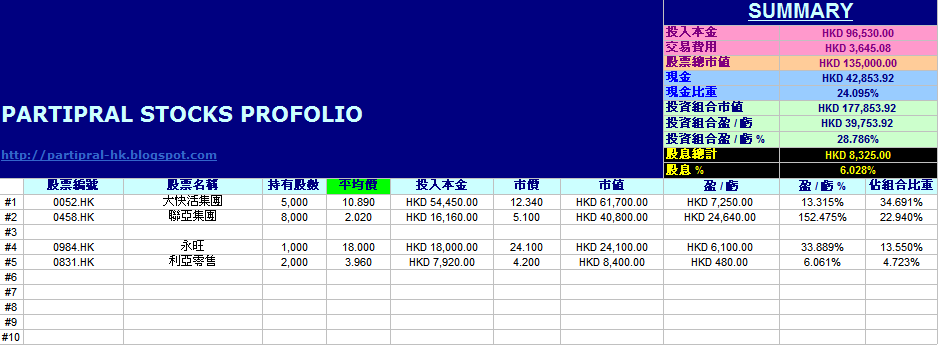

派得好投資組合月結 (May 2012) PARTIPRAL 派得好

http://partipral-hk.blogspot.hk/2012/05/may-2012.html以今日收市價計, 投資組合現時持股狀況:

{kind=link}

31 MAY 賣出海通證券1,200股@$10.62

五月份大市以收近全月低位作結, 雖然月尾曾經試圖反彈, 但結果仍然失敗收場. 個人認為目前並非進攻時候, 就算有一定持貨能力, 亦應該保留一定實力以方便將來部署. 一如早前計劃, 今早趁海通逆市做好, 當然借勢沽出結數. 現時沽貨當然肯定不能沽在最高位, 但所謂沽在最高買在最低其實只不過屬美麗妄想, 所以都無謂過份計較. 另外午市亦沽出小部份聯亞, 經過今日, 套現行動基本上已經完成, 先穩住組合回報乃當前首要任務, 下一步就要等6月份業績期後再作打算.

現時仍然持有股票, 因為相信經營生意, 沒可能因為恆指跌數千點而關門大吉. 去年8,9月股市急挫, 好公司壞公司通通跌個不停. 但後來雨過天晴, 證實有大量公司仍然可以繼續生存, 兼且繼續做大做強. 投資公司, 仍然最需要信念, 起碼要確信公司有能力再次向上, 就算股價受壓, 其實亦只屬過渡性質. 公司價值不一定等於股價, 值得永遠記住. 除選股之外, 我認為散戶操作投資組合時, 儘量收窄戰線亦屬相當關鍵. 無疑投資多幾間公司有助分散非系統性風險, 但若然資金並非龐大, 持股過份分散只會令組合舉步為艱, 效果其實遠比持有數間精選而自己又熟悉之公司差. 尤其當絕對金額並非太大, 就算不幸遇上公司爆煲, 組合亦不致會太難復原, 與其如此, 其實倒不如放手一搏.

之前提及過IBOND屬近期必買項目, 由於IBOND基本上沒有蝕錢可能, 作為香港市民當然要全力支持. 今年大部份人都似乎打算用孖展入飛, 最終每人獲分配數量肯定將會進一步被拉低. 只得十五萬人入場, 抽四十四手或以下可獲全數分配之情景今年肯定不再復見. 假設今年入場人數比去年多一倍, 若然每人最終可以獲分配3,4手已算相當不錯. 參考去年經驗, 認購IBOND仍然有地方需要注意. 首先因為今次IBOND會沿用上次一債兩市機制, 若然透過銀行認購, IBOND上市初期只能於債券戶口買賣, 即與銀行進行交易. 但由於銀行報價往往比港交所市場報價低1-3%不等, 投資者打算即抽即沽的話, 回報應會甚差. 雖然投資者可以選擇將IBOND轉至股票倉, 再透過港交所以股票形式進行買賣. 但根據往年經驗, 銀行於過程中收取轉倉費可能高達$500, 結果銀行仍然成為整個交易行動中最大得益者.

今期IBOND預計數手難求, 通漲壓力回落亦影響利息回報. 既然預期獲利有限, 就應更加要小心選擇適當投資途徑. 銀行店大欺客, 投資者其實仍有迴旋餘地. 部份證券行除提供免息孖展外,認購, 買賣手續費相對上亦較銀行便宜. 既然證券行願意放下身段, 散戶亦應該以行動證明銀行並非最佳, 亦非唯一選擇.

[個股跟進] 中國三江化工 (2198) @2012 May 27 fatlone's investment paradise

http://fatlone.wordpress.com/2012/05/27/%E5%80%8B%E8%82%A1%E8%B7%9F%E9%80%B2-%E4%B8%AD%E5%9C%8B%E4%B8%89%E6%B1%9F%E5%8C%96%E5%B7%A5-2198-2012-may-27/來自我在realforum有關#2198的討論:

source: http://realforum.zkiz.com/thread.php?tid=7796&page=7

[quote]

我睇返phisho兄分享個網所提供既乙烯價格趨勢圖(http://chem.chem365.net/Curve/16.htm § ¶), 再對比alibaba個環氧乙烷價格(http://jiage.china.alibaba.com/price/trend/c23552-t22429-a0-rpm-d12-05-25.html?sourceForm=%B3%F6%B3%A7%BC%DB § ¶), 發現前者近月明顯回落, 從1400美元水平跌至接近1100美元水平, 而後者則保持在11800RMB

我假設這2個資訊都正確, #2198的每公噸margin粗略估計可以拉闊超過200美元, 除乙烯成本外, 另一最大成本來源是能源支出,

而該項支出不應會有幅飆升的可能, 甚至會有下降的可能, 因公司的成本控制一向做得好, 其餘支出(例如行政, 人工, 廠房維修等)的波動可以不理

而我記得湯財說過#2198的高現金同時高負債的操作都是在賺息差, 這一部份我且當沒有出事, 又或者視這個收入歸零, 保守一點

毛利率提升有一定可能性, 直覺是覺得高於一半

現在剩下2大疑問:

1) 產能利用率

2) 週轉日數, 即是現金流的影響

如果產能利用率可以維持往績的100%以上就完美, 即是下游的需求依然熱絡, 最怕就是需求轉弱, 要知道價格的平衡點一旦失去,

少少的變動足以令格價大跌。中國經濟減速已成各界共識, 化工行業一定會受影響, 所以#2198會否逆勢而行, 我沒有足夠認知判斷,

只能觀察價格走勢應對

而產能利用率能夠維持, margin擴闊的空間就直接轉到盈利, 乙烯跌了接近300美元, 我保守點假設margin多200美元一噸, 即一千二百多RMB, 銷量不變下, 利潤一定大增

週轉日數我無法得知, 假設佢會略有上升啦, 經濟降速嘛… 唔識唔講咁多喇, 唔好大幅上升就得 (其實我所有野都係半桶水…)

而因為老闆有好多私業, 我認為財務許可的話都係會「合法」地, 在中期業績以派高息套錢吧, 應該唔會玩野掛…呢一點都係亂估

去到2蚊呢個位, 似乎有人維持秩序… 不過有一排無睇過佢, 重新留意下先

[unquote]

更新 1: 因降價發生在4月, 如果直至6月尾都能維持這個毛利, 拉平計2012 1H值得期待, 但要肯定了產能利用率才作準

更新2: 原來在5月份都有人寫過#2198, 仲唔算少添, 個人唔鍾意咁多人寫自己留意既股: http://finance.sina.com.hk/news/1581/2/1/4890905/1.html

http://www.singpao.com/cjxw/tzxw/201205/t20120511_355386.html

http://the-sun.on.cc/cnt/finance/20120527/00536_017.html

http://news.etnet.com.cn/stock-analysis/70743.htm

Fortune(Apr,May,Jun,1958) 信璞上海

http://blog.sina.com.cn/s/blog_a3453d22010173dt.html1958年4月

本期一個重要專題《the recession》

本期有三篇重要文章從不同角度介紹了美國當時面臨的經濟增速放緩。

第一篇《how top businessmen view the recession》是一篇基於對全美165名高管的訪談。他們的態度是謹慎樂觀,既沒有像政府一樣對於一些好轉跡象歡呼,也沒有悲觀預測未來。他們一致認為三月份的經濟活動會更低,然後到四月份或者夏季時見底,然後開始慢慢回升,直至開啟新一輪繁榮週期。高管們對於60年代的繁榮很有信心。

第二篇《The executive job market and therecession》

文章分析了就業市場裡一個看似矛盾的現象,即一方面失去工作的高管人員越來越多,但是另一方面大公司對於高管人員的開放需求也在增加。一個簡單的解釋是,大公司開始辭退那些在繁榮市場裡表現良好,但是在危機面前風險管理太弱的經理人,同時在當前的市場環境下,大公司也在尋找那些在財務管理以及市場營銷方面有專長的管理人員。

第三篇《Housing's crucial decade》

文章介紹了在當前市場環境中獨樹一幟的行業——住房建築行業。估計1958年全年建造110萬套住房,同比上升10%,估計1959年繼續保持上升勢頭。文章估計全美每年的住房需求將會保持在100萬套左右,同時住房更新需求也會保持。如果當前的建造成本能夠隨著生產力的提升下降,同時能夠出現更有效率的住房設計,住房建築市場的前景在未來十年將是光明的。

1958年5月

本期一篇重要文章《world oil:the game gets rough》

世界石油行業的良好運行態勢已經維持了12年。在這期間原油生產能力和需求吻合的很好,利潤率很高。但是在過去的幾個月,形勢發生了逆轉。原油供給嚴重過剩了,受到美國進口限額影響的供應商開始在國外降價。

在美國國內,原油生產產量是受到調整來對應需求,防止油價下滑,這個工作主要是由美國德州鐵路委員會負責實施。在國外,美國石油公司由於受到反壟斷法的管制,不能隨意控制產量。

同時最近的一些因素也加劇了目前的市場過剩。首先是,納賽爾控制蘇伊士運河刺激了新油田的開發;第二,美國當前的經濟放緩使得石油需求下滑;第三,由於蘇伊士運河的危機,油輪過剩,原油運力大增。

1958年6月

本期重要文章《international airlines: the great jetgamble》

文章講到,噴氣式飛機毫無疑問將成為大趨勢,將帶給乘客更好的體驗,但是航空公司面臨巨大的運營壓力。過去航空公司的淨利潤率極低,只有1%,而如今開始對於機隊更新換代需要大量的資本支出,而未來航空公司實現盈利需要上座率以及飛行頻次都上升,到時估計最小的航空公司在激烈的市場競爭中會被淘汰。

在過去五年,乘客人數已經保持了15%的年增速,但是這仍然不夠。在壓力之下,航空公司開始了包括降價等各種措施,希望吸引更多的客源。

FORTUNE (May.~ June. 1977)Cedric 信璞上海

http://blog.sina.com.cn/s/blog_a3453d2201016uf4.htmlMay. 1977

本期的一篇文章是「Industry

卡特總統所倡導的「能源節約型社會」指的並不是梭羅式的田園風光,而是一個資本密集型的社會,該社會的誕生需要5000億美元的投資支出。

社會要節約能源,最大的空間在於工業生產過程中對能源的節約,而且工業也是經濟部門中真正做到了節約能源的部門。為了節約能源,我們要重新組織和重整工業流程。一旦實現這一目標,到2000年,美國消費的能源消耗量也不會超過我們現在的水平。

本期評出的1976年美國五百強如下:

1976排名 | | 1975排名 |

1 | Exxon | 1 |

2 | General | 2 |

3 | Ford | 4 |

4 | Texaco | 3 |

5 | Mobil | 5 |

6 | Standard | 6 |

7 | Gulf | 8 |

8 | I.B.M. | 7 |

9 | General | 9 |

10 | Chrysler | 10 |

另外,這段時間,在fortune上看了很多航空公司的廣告,發現歷史上各個航空公司對航空服務的定位都不僅僅是旅客運輸,把旅客的享受作為了很重要的服務內容。

例如這個廣告:

如果航空業給自己的定位就是在運輸旅客的同時讓旅客好好享受,那麼「廉價航空」的經營思路的確是在行業中獨樹一幟。

June. 1977

本期的封面文章是「Jimmy

在卡特總統擔任美國經濟掌舵人的頭幾個月中,他看上去在沿著一條左右搖晃的航線向前航行。今年春天,他曾經表示,自己是一個以維持財政平衡為目標的保守主義者,而且把控制通貨膨脹作為當前的第一要務。但是同時,他又在農業、社會保障、能源政策上執行著一些方向並不統一的政策。

這些糾結的政策大部分要歸結於卡特總統自己,例如他撤銷50美元退稅(withdrew

總統以類似的方式對待國會,引起了很多不滿。為了緩和局勢,卡特總統在5月份召集了一次高峰會議,解釋他的經濟政策。但是自由主義者反倒因此反對總統,因為他們認為總統背棄了自由民主的信條。

(備註:卡特總統屬於民主黨,民主黨人一般被認為是「自由主義者」。)

另一篇有趣的文章是「A

很多商學院的學生認為他們知道快速成功的秘密——換言之,一開始就找到「快速通道」的工作,可以一開始就獲得財富和權力。一般認為,這些工作包括

但是這些工作其實並不是真像MBA學生們想的那樣,很多學生入職後才發現自己有多麼失望。這一情況也引起了公司管理層的警覺。

Next Page