- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

對雙匯發展的一些思考和記錄 Magicqw

來源: http://xueqiu.com/1987147481/35107674雙匯發展這家全國最大的冷鮮肉和低溫肉制品供應商,近幾年每年為全國貢獻超過160萬噸的高低溫肉制品,以及超過1000萬頭生豬。是全國產量規模最大的冷鮮肉和低溫肉制品公司。

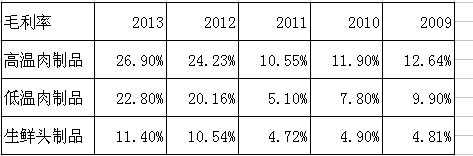

依現有年報數據觀察,公司自2009年至2013年的營收從283.5億增長到450億元,五年間年均增長9.68%,凈利潤從9.1億從增長到38.6億元,年均增長33.5%。凈利潤的增速遠遠大於營收的增速個人理解為品牌的競爭力增強。具體的表現形式在於產品線的毛利率大幅增強。

公司總體毛利率也從2009年的9.78%來到2013年的19.43%,五年間增長了接近10個百分點。這也是凈利潤增速遠大於營收的直接原因。5年間規模的擴張讓雙匯的成本優勢一步一步變大。資產的收益率確沒有隨著資產規模的增加而放緩,ROE在2009年-2013年年均保持在30%以上,這依賴於公司優秀的盈利能力以及較為充足的分紅率,這一成績在行業內十分出眾。

經營方面雙匯發展也足夠穩健,在資產擴大的同時負債率確沒有一同增加,2009年雙匯的負債率35.5%,資產總計57.5億,負債合計20.4億元 。2013年負債率24%,對應總產總計197億,負債合計47.4億元。

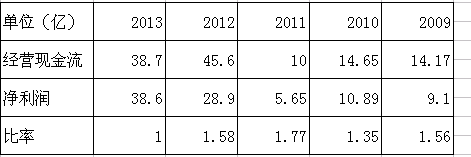

現金流方面也維持充沛,生意模式能夠帶來大量的現金收入,是門好生意。

但是好公司不代表市場能夠給出合理價格。2009年-2013年雙匯發展的PB估值依次為10.95---15.4---11.5---5.43---7.2。2012年由於非公開增發使得PB下降,除此之外估值一直高高在上。【2014年三季報發布後,10月28日創出PB最低點4.24倍】

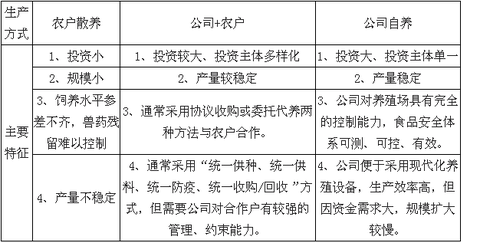

公司的經營策略在2011年因全國聞名的瘦肉精事件發生轉變,開始增加自身生豬養殖規模。固定資產投入也開始大幅增加,2011年全年固定類投入4.52億元,2012年至2013年增加到12億至13.4億,自養擴大了三倍,這樣帶來了更穩定也更安全的原材料,對沖了生豬價格的波動帶來的風險,降低了采購外部生豬帶來的安全因素。下圖能夠更直觀的理解公司及行業的養殖模式:

這樣看來經營成效在不斷變好,公司的估值確在2014年不斷走低,與營業收入和凈利潤增長放緩有直接關系。2012年-2013年公司的年均營收增速在10%以上,凈利潤增長率更高2012年116%,2013年34%。2014年三季報發布後,營收和凈利潤的增速分別只有2%和11.5%。

營收放緩的不良體現在公司的存貨一端。2009年-2014年三季度存貨變化為13.9億元---44.2億元。這個數據不能直觀的反應目前公司面臨的困境。從另一組數據,公司的存貨周轉率變化來分析:

快消品行業的特點就是消耗量大,周轉速度快。雙匯從生豬屠宰後進入冷庫開始,依據公開資料顯示,為了保持新鮮度和質量,國家的豬肉戰略儲備儲存期大約為4個月左右。超過四個月後即便處於冷藏狀態下,從營養學的角度看,肉質所含的氨基酸、蛋白質、鈣、礦物質等營養成分就會開始流失。高低溫肉制品亦同時會有此影響,高溫肉制品保質期時間長就會相應添加防腐劑等保鮮原料,長期食用對人身體有害無益。結合這些看雙匯的存貨周轉率,幾年間已經從21.68下降了近2倍。 雙匯現在所面臨的局面是擴大生產規模後,產品的銷售需要適時跟進,但目前的成效並不太明顯。高低溫肉制品目前的開發雖然較快,品種較多,但拳頭產品並不沒有太明顯的優勢。生鮮肉目前正在全國擴張終端經營店面,這部分未來會貢獻較大的營收和利潤,只是建設網絡需要時間鋪墊。

另外生鮮部分面臨的困難有兩點:一是本地化競爭,在全國擴張的同時也要面對當地的生豬市場競爭,生豬養殖並不是產業化集中的行業,行業的特點本身就比較混亂,各地稍有規模的養殖廠都會與雙匯直接競爭。 二是品牌化選擇,生鮮肉的壁壘並不高,門檻較低,客戶對品牌認知度並不敏感。【我曾詢問過家人對生鮮肉的選擇問題,得到的答案是沒有特別的傾向。在質量相近的情況下一看價格,二看衛生環境狀況。】 因此雙匯在建設銷售網絡時,個人認為首先要考慮的就是產品定位問題,價格與安全,價格與服務能否區別開當地的競爭者,使消費者趨向於選擇雙匯品牌的生鮮肉,增加客戶粘性。

雖然雙匯面臨諸多的發展問題,但機遇和空間也十分廣闊。2014年2月10日,國務院辦公廳發布一則頗有意思的文件,引起公眾的關註。很多人驚呼:"難道中國人吃肉太多了嗎?&# 34;

這份名為《中國食物與營養發展綱要(2014-2020年)》的文件提出食物消費量目標,"到2020年,全國人均全年口糧消費135公斤、食用植物油12公斤、豆類13公斤、肉類29公斤、蛋類16公斤、奶類36公斤、水產品18公斤、蔬菜140公斤、水果60公斤&# 34;.而根據2013年中國產畜禽肉8373萬噸算,人均吃肉近60公斤。這意味著,人均肉類消費量需下降一半。

站在產業經濟的角度看,如果中國人口到2020年不暴增一倍(目前來看不太可能),那麽,這個消息對養殖業而言,恐怕不是什麽利好消息。它意味著,國家級營養師要求我們少吃肉,多吃點其它東西。養殖業不斷增長的內在訴求,遭遇了營養界的直接狙擊。相信國務院的《綱要》應不是拍著腦袋想出來的,國家營養綱要不太

PermaLink: https://articles.zkiz.com/?id=126809

證監會1月10日註冊制會議座談紀要【轉帖】 Magicqw

來源: http://xueqiu.com/5277310522/35106813來源:Wind資訊

新浪財經報道,1月10日,證監會召開證券發行註冊制會議。會議提出,證券註冊制後發行定價市場化,證監會不幹預,但可能在發行節奏上會調整。關於新股發行節奏,現在已開始加快,將來也會加快發行節奏。本次會議座談詳情如下:

1、發行審核權放給交易所,是證監會高層基本確定的事,證監會將此作為簡政放權的具體措施向中央作出交代,這是政治任務,其他都是技術問題。

2、放權的時間:一是六月份全部放,二是上半年放再融資,下半年放IPO,有待最終決定。

3、放給交易所後,交易所負責發行審核,證監會負責註冊,交易所審核通過的證監會不再提異議。

4、註冊制後,審核由交易所,發行定價市場化,證監會不幹預,但可能在發行節奏上會調整。

5、施行註冊制,審核權放給交易所後,門檻不會比以前更高,發行節奏肯定加快,但也不會一下子變化太大,變得太寬松,上市的企業一下子增加得太多,發行市盈率會更趨理性和正常的市場值,但也是逐漸回歸的過程。

6、關於發行節奏,現在已經開始加快,將來也會加快發行節奏,2010年曾經發行過300家,我個人認為將來一年發400家應該是沒問題的,但發行速度到底快到什麽程度,一年能發多少家,這還要看市場的情況,不是預選能設定的。

7、審核的關註點主要是財務的真實性,信息披露的合規性,公司運作的合法性,對公司經營和行業不作實質性判斷,也不要求公司盈利持續增長。

8、關於新老劃斷會有一個過渡期不收材料的問題,到目前沒有聽到過這個計劃,證監會今後不太會做這樣的安排,有可能是一旦施行註冊制,會把積壓的材料也一起分給交易所去審。總之,這是個具體問題。

9、新三板轉創業板的特殊通道問題沒有再研究下去,基本上不采取創業板特殊通道方式。轉板的通道肯定會打開,符合條件的可直接轉創業板或主板。

10、新三板目前掛牌企業已達1700家,發展速度很快,但交投不活躍,主要原因是一方面大多掛牌企業的基礎較差,另一方面是對合格投資者的要求過高,500萬的資產,還有就是交易方式為協議加做市商,比起交易所市場集合競價,自動撮合成交當然活躍度是不同的。下一步可能要修改合格投資者的標準。

11、環保核查問題。2014年底前,作為減少行政審批的措施,已廢止了要求環保核查的規定,無論是重汙染行業還是輕汙染行業,只考量日常的環保管理,只要是環保管理和排放標準都達標即可,但是要註意過往有無重大環保方面的處罰事項。農藥企業上市沒問題,環保方面只要符合日常的環保管理標準即可。

12、關於對券商、保險等企業發行上市有無綠色通道,回答是沒有。

PermaLink: https://articles.zkiz.com/?id=126810

Next Page