- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

雅培FGM的影響及FELTL報告的簡單評價 HAIJINYAN

來源: http://xueqiu.com/8425332309/31370725(本文原載於本人新浪博客。任何引用或轉載,敬請註明。)

雅培FGM的影響及FELTL報告的簡單評價

標簽: 股票 cgm dxcm分類: 公司研究

FGM的影響及FELTL報告的簡單評價

2014年9月6日日前,雅培宣布其FreeStyle Libre FGM(Flash Glucose Monitoring)產品獲得歐洲的CE標誌,並將在歐洲7個國家銷售。FreeStyle Libre FGM可以穿戴14天,(宣傳以及願景是)無需指血矯正,替代指血儀,用戶只需要用讀卡器掃描芯片即可獲得即時血糖讀數。

FreeStyle Libre FGM見下圖:

這款產品的傳感器由於不加載發射器,尺寸很小,僅相當於 2 枚 25 美分 硬幣疊加,是目前體積最小型的穿戴式血糖監測設備。手持設備掃過時,血糖讀數顯現(RFID 原理)。手持設備是彩色觸屏,屏幕上可顯示 8 小時曲線以及預測走勢箭頭。血糖數據可以下載到電腦通過軟件構建患者的 APG(Ambulatory Glucose Profile,非住院環境可視化血糖分析報告),幫助醫生分析病情。

依據雅培公司自己的說法,FGM 產品針對 BGM(指血檢測)和 CGM(連續血糖檢測)之間的空白市場。雅培認為有一部分患者覺得BGM 疼痛麻煩容易遺忘且每檢測一次都有試紙成本,同時這部分患者又擔負不了或者不需要 CGM。這些患者如部分老人、小孩、孕婦、住院患者、部 分 II 型患者、糖尿病前期患者。FGM 是非連續監測因此無法提供預警也無法提供夜間讀數, 主要定位為 BGM Alternative。對已經依賴 CGM 的 I 型病患很難產生影響。

雅培公司定於9月15日發布FGM的詳細數據。但我們依然存疑:雅培公司的芯片技術真的實現了高精度以致於可以不再校正?由於雅培公司早先的CGM產品Navigator II在精度指標上相當突出,其FGM沿用這一芯片,我們有必要搞清楚雅培公司的技術進步。

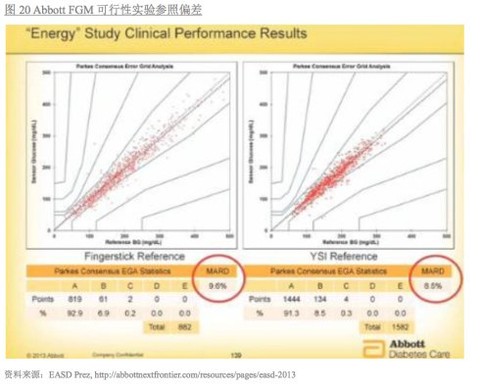

在去年的一次會議上,雅培公司展示了FGM的MARD的一幅圖片。如下圖所示,雅培展示的數據顯示,這款FGM的MARD均實現了個位數:9.6%,8.5%。

事實真的如此嗎?我們查閱了相關信息。在一份編號為NCT02073058於今年5月22日結束的臨床中,雅培公司評估了一個長達14天使用期限的芯片的精度。該臨床僅要求每日8次指血測量和3次靜脈血糖參考數據( During the course of the wear duration, the subject is required to test fingerstick glucose measurement at least eight (8) times a day for capillary reference glucose measurements and three in-clinic visits of a maximum 13 hours each for venous reference glucose measurements.)。這意味著該實驗規避了大量的數據點,尤其是夜晚數據和血糖急劇波動的時段。

而在另一份於2013年9月發表的文章中,研究者在臨床中評估了雅培Navigator改裝後的芯片用於14天的情形。該臨床使用了兩種不同的回溯算法,測試出的MARD分別為13.9%和12.2%。(詳見鏈接:http://dst.sagepub.com/content/7/5/1210.short )

基於這兩份臨床報告,我認為,雅培公司的FGM產品精度並沒有實現個位數,該產品的測試時點規避了夜間的低血糖頻發時段以及血糖劇烈波動的時段。這在雅培的該產品網站上通過附註進行了提示。該提示明確指出,在血糖波動劇烈和低血糖時段,請使用指血儀進行測量。

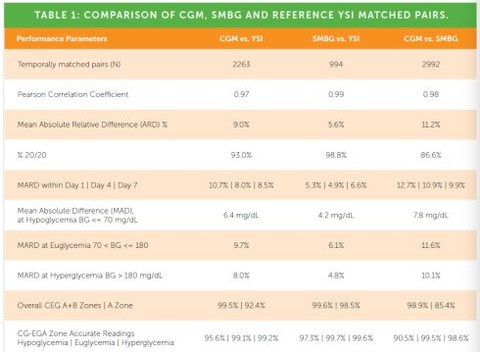

其實,上述情形在最新的G4算法軟件的臨床中已經有所體現。新的算法下,G4的MARD已經到個位數,9%。如下圖:

上圖顯示,新算法下G4的MARD整體實現9.0%的精度,在血糖高於180的區域,精度為8.0%,在血糖位於70-180的區域,精度為9.7%;而在血糖低於70的低血糖段,誤差的絕對數值為6.4,這意味著當血糖處於64下方時,實際的MARD將超過10%。而另一份臨床研究也指出,當血糖每分鐘變化超過3mg/dL時,G4(舊算法)的MARD超過20%。所以,血糖劇烈波動和低血糖是傳感器芯片精度兩大最難攻克的區域。

當FreeStyle Libre FGM在臨床中規避上述區域,便可以實現高精度的臨床終點數據。但據此去除指血校正,在真正的病患身上,卻沒有多少意義。按照我對美國FDA的理解,該產品是不能通過FDA授予無需指血校正的Label的。

FreeStyle Libre FGM目前並沒有在美國上市,甚至沒有申請FDA。如果想進入美國市場,應該是2年甚至3年後的事情。DexCom認為FGM市場如果被雅培驗證,公司將開發同類產品跟進。基於FGM與CGM定位的完全不同,以及G4在新算法下能夠獲得single MARD的事實以及G6的進展,我認為FreeStyle Libre FGM獲取CE標識導致的股價波動屬於市場誤讀。

下面我分析FELTL這家賣方分析師於昨日發布的看空DXCM報告的主要觀點。應該說,長線投資要重視不同觀點,尤其要重視完全相反的觀點。但是,不得不說,我們很多時候能夠理解的確定性,完全因人而異。有些人認為某個東西是非常確定的;而另一人則完全相反。這和知識結構有一定關系。但在我看來,確定性這個方面,更多和世界觀以及分析的方法論有關。比如我就不相信中醫。但是,迷戀中醫的,國人不在少數。至於方法論,芒格給出了很多人類大腦認知的誤區,我想,規避掉認知誤區,方法論上就不會出太大的問題。所以,這世間討論股票,有時雞同鴨講的不單是基本面與技術面以及資金面之間的差異,而卻是當聚焦所謂的基本面討論時,真正的分歧更多是世界觀價值觀的差異,以及方法論的差異。

在我看來,FELTL的這篇報告是典型的根據結論找論據,而在尋找論據時,又犯了典型的認知誤區的錯誤。FELTL看空的兩條核心邏輯:1、CGM的軌跡將遵循胰島素泵的歷史軌跡;2、以所謂的行業平均值來考察DXCM的OpM的可能情形。

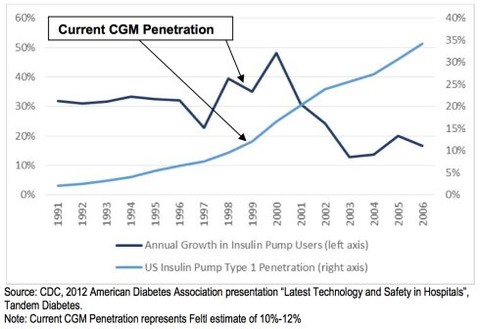

下圖是FELTL列示的胰島素泵的歷史增長軌跡:

FELTL認為,CGM將按照該歷史軌跡進行成長,並且據此認為,在3年後,當年增長率將很快從40%下降到10-15%這一區間。

其實,一個很好的反駁是,為何非要選取胰島素泵的歷史增長軌跡作為CGM的增長軌跡呢?僅僅因為都是糖尿病病人的使用設備?為何不選取KEURIG的歷史成長軌跡作為參考呢?我想,熟悉我博客文章的讀者肯定會笑的。在我看來,如果CGM不是醫療設備,其成長軌跡完全可以和KEURIG增長軌跡高度擬合。現在看來,當G6發布,DXCM與KEURIG的成長曲線在速率上很可能高度擬合。讓我們回顧下KEURIG的簡單歷史:2007年,KEURIG銷售約40萬臺機器;2010年當年KEURIG大約銷售500多萬臺機器,目前年銷售機器1000多萬臺!

我認為,產品自身決定滲透率!胰島素泵的歷史成長軌跡僅僅是一個參考而已,並沒有太多實際意義。CGM的滲透速度以及最終滲透率將很可能大幅超越胰島素泵。

首先,CGM與胰島素泵的功效完全不同,客戶訴求完全不同。胰島素泵的功效,可以很大部分被其他方式攝入胰島素所替代。用戶可能並不認可胰島素泵所帶來的優勢,而堅持每日多次註射MDII,甚至最新的吸入式胰島素攝入人體。而CGM完全有別於傳統的指血儀,和指血儀是完全不同的兩種設備。指血儀只能夠完成時點的血糖測量;而CGM可以提供連續血糖測量,並提供預警以及血糖走勢預測。CGM信息量,是人體血糖的完全走勢圖的信息化再現,並且是未來的人工胰腺的不可或缺的組成部分。CGM在提供人體血糖數據的同時,通過行為矯正以及用藥配合等,已經證實為可以切實有效降低並控制A1c,實現治療功效。二者對用戶行為影響的深遠(revolutionary)完全不同。根據胰島素泵的增長歷史來判斷CGM的滲透,可能完全錯誤;

其次,二者的價格以及使用成本不同。胰島素泵硬件價格以及年度使用費用均大幅高於CGM,這可能是限制胰島素泵緩慢成長的原因之一;

再次,創新趨勢不同。胰島素泵過去數年來並沒有多大創新,以美敦力為主導的公司堅持最早的設計,並沒有從用戶的角度去開發更新的科技來迎合用戶,限制了用戶的接受度。Tandem推出的仿iPhone式的設計以及更安全的註射方式,就是看到了行業的這一缺陷。Insulet的分離式胰島素泵算是另一個重大創新之一,盡管有其內在的局限。Insulet的用戶增速遠高於行業增速充分說明了這一領域的創新會迎來新的用戶群。必須提及的是,在Insulet的新增用戶中,高達50%的用戶為18歲以下的用戶。胰島素泵的這一創新低迷的格局正在被新進入者不斷打破,最新的嘗試是矽谷的新銳企業Asante。再來看DexCom在CGM的進展,就發現,創新正推動這個行業的大發展和加速滲透。G4的推出是一個非常明顯的例證。G4更說明了這樣一點,精確的CGM芯片,將受用戶的追捧,並口口相傳。同樣,更精確的芯片,意味著保險公司願意報銷,CMS願意Medicare報銷,而這些均是CGM滲透率推動的核心要素。G4應用下的長期A1c下降帶來的醫護費用的下降,將最終被保險公司所認可。風險共擔的利益分成機制,隨時可能付諸實施,這也將推動CGM的滲透。而G6將在精度、便捷性、舒適性上達到一個新的高度,勢必滿足所有上述條件。這也是我判斷G6之後,滲透率大增的核心原因。

正是上述各種原因,我認為胰島素泵的歷史增長曲線不具有任何指導意義。而應該基於產品本身以及潛在用戶群以及保險報銷情況來做出滲透率和成長率的判斷。

產品而言,G5明年年底推出,實現新算法下的個位數MARD,FDA給予的label不知道會如何,但實際使用中,首日可能會需要校正;同時,G5發射器將變小,更加隱秘,算法集成於發射器;G5芯片可能仍然獲準的是7日,但存在提價的可能性;G5可以與手機通訊,這很可能擴散於部分二型人群;G5所產生的雲平臺的用戶數據的價值也將是一個挖掘點。至於G6,2016年底或者2017年上半年推出,G6芯片完全重新設計,可能在工廠校正完畢,用戶使用中只是偶爾校正(關於這一點,無法確定,之前數次談過原因),同時,G6芯片規避了和一些化合物的反應,故而可能應用於ICU等領域;G6芯片獲批的使用期限必然更長(必須提及現在G4芯片在使用中經常2周,甚至3周),價格必然提高。

潛在用戶群方面,我依然只考慮美國國內市場。就美國而言,一型病人約150萬人,每年增長5%左右;二型病人2500萬,其中類一型病人(高度使用胰島素,行為模式類同一型)約200萬。這350萬是CGM的核心目標人群。我認為,如果足夠精確,滲透率50%是非常容易的。

保險報銷方面,能夠convince各大商業保險和CMS機構的就是精度!因此,更高的精度,就意味著更好的報銷價格,更容易的報銷流程。

FELTL談到的第二大核心邏輯便是DXCM的Operating Margin最高為35%,並給出了數種情形。其核心依據為各大醫療公司的OpM平均為21.2。必須指出的是,FELTL的統計表中的ISRG的OpM為28.6%,而這一數據是錯誤的!在過去數年,ISRG的OpM均在40%左右!如較早的觀點,我認為ISRG的利潤率指標對DXCM具有重要的參考意義:GM73%,OpM40%。

我早先提到過,DXCM的芯片毛利率遠景為80%。記得一點:這是沒有考慮漲價的情形下。而隨著G6芯片的更長使用期限獲批,價格必然提高(單日使用價格會下降),芯片毛利率走向85%甚至90%是非常合理的。如果芯片占比超過收入85%,公司整體毛利率接近80%是必然的目標區域。在這樣的毛利率前提下,我認為公司的OpM同樣將達到40%的高度!一個很容易的反證方式便是,當收入規模達到1B時,R&D如果還保持FELTL的預期,將是一番如何的情景呢?巨額的研發費用投向了何方?同樣的邏輯適用於SG&A的占比分析。要知道,全美能夠開具CGM的醫生數目大體是固定的。銷售的leverage幾乎是必然的事情。

PermaLink: https://articles.zkiz.com/?id=111077

Next Page