- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

Banking without Banks,寫在Lending Club上市前 點拾Deepinsight

來源: http://xueqiu.com/3915115654/32205235今年的美股出現了許多有趣的新公司,從無人駕駛汽車公司Mobileye,可穿戴設備Re-Walk, 到戶外運動攝像機Go Pro,當然還有全球最大的IPO阿里巴巴。而在接下來的日子中,我們還將看到一個有趣的公司IPO,那就是全球P2P平臺貸的“第一人”Lending Club。

對於P2P相信我們都已經不陌生了,就是英文Peer-to-Peer人人貸的翻譯。這個過去幾年互聯網金融下的新興產物正在以非常之快的速度發展。當然,中國的P2P和海外的還是不太一樣,本文還是主要和大家分析一下美國Lending Club的P2P模式。早在今年5月,著名的《經濟學人》雜誌就寫過一篇文章:Banking without banks。寓意隨著P2P的快速發展,以後人民可能都不需要把錢存銀行了。在英國,P2P以每月翻一倍的速度在增長,目前已經超過了10億英鎊的規模。在美國,Lending Club和Prosper寡頭壟斷了98%的市場份額。他們在2013年一共發行了24億的貸款,比2012年的8.7億美元增長將近3倍。在海外P2P能如此之快的增長源於兩個宏觀大背景的因素:1)海外的量化寬松導致銀行利率接近0,存銀行根本沒什麽收益;2)海外個人融資成本奇高無比。信用卡的融資成本在年化18%左右。所以從存貸款利率的不平衡來看,P2P對於海外的個人投資者有著非常強的吸引力。

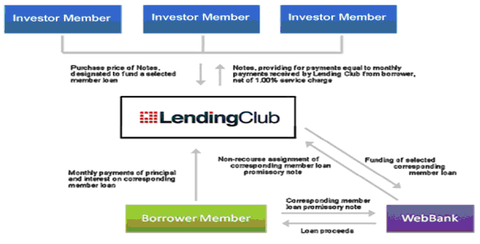

商業模式:

Lending Club的商業模式是什麽?下面這張圖基本可以把問題說清楚。Lending Club本身就是一個人人貸的互聯網平臺。Lending Club的商業模式中核心部分來自於和猶他州實業銀行WebBank(這個銀行一共只有30人)的合作。因為本身Lending Club不是銀行。WebBank向借款人發放貸款後,將債權出售給Lending Club,Lending Club再以債權收益權憑證的形式賣給投資者。這里投資者大部分是個人投資者。換言之,投資人購買的Lending Club發行的“會員償付支持債券”,通過這種形式,放款人就成了P2P平臺的無擔保債權人,而非是借款人的債權人。當平臺上的出借人放出的貸款出現違約時,出借人將獨自承擔投資的損失,Lending Club並不給予補償。在整個交易中,Lending Club扮演的是一個信息媒介的角色,為借貸雙方匹配供需,但不會提供與資金保障有關的其他服務。

對於Lending Club來說,其對借貸人有非常嚴格的標準。包括借貸人最低的信用級別FICO評分要在660之上,負債/收入比低於40%(不包括房貸),至少有3年的信用歷史等等。而根據借貸人提供的信息,信用數據,貸款期限和額度,Lending Club有一套自己的系統以給借貸人評分,從A1到G5一共有35個評級。這套系統也是Lending Club平臺的精髓,許多來自於其過去借貸中的風險回報數據。而筆者也認為這是Lending Club的巨大護城河。隨著其交易平臺的數據越來越多,自有的信用評級系統也會更加完善。這讓後來者非常難以超越Lending Club。

盈利模式:

Lending Club到底怎麽賺錢?Lending Club本身不承受任何風險,通過交易傭金來賺錢。對於投資者來說,Lending Club收取1%的服務費。而對於借款人,Lending Club會在貸款發放的時候向其征收1.1%到5%的“產品設立費”(origination fees)。從盈利模式看,Lending Club和傳統銀行完全不同。傳統銀行是賺利息差的錢(Net Interest Margin)。通過貸款利率和存款利率之間的息差,來獲取利潤。而Lending Club更像一家券商,賺取的是“交易傭金”。由於其互聯網的屬性,能夠平滑貸款和存款利率中的信息不對稱。此外,Lending Club的客戶體驗也非常好。互聯網的口碑效應也導致一種良性循環:Lending Club的交易額越來越多,給公司帶來高速的收入增速。

我們看今年上半年的數據,Lending Club發行的借貸高到18億美元,給其帶來了8690萬的收入。而在一年前,這個數字分別是7.18億和3710萬。我們知道Lending Club大部分的客戶是普通老百姓。但由於其良好的風險控制體系,越來越多的對沖基金和共同基金也開始來購買Lending Club的產品,作為其資產配置的一部分(難怪有人說Lending Club的上市時開創了一種“New Asset Class”)。

中美信用體系的差異:

點拾曾經在早些時候Lending Club的介紹中,和大家分析過中美信用體系的不同。Lending Club能夠在美國做大,和美國完善的信用體系是分不開的。FICO打分,是Lending Club評估用戶風險的重要環節。此外,Lending Club對於美國家庭來說,也僅僅是理財渠道的一小部分。Lending Club的平均貸款額為5500美元,絕對不是有些中國人將自己的主要存款“All In”到某些P2P產品中。。。

長期看法:

長遠看,Lending Club的空間還是在互聯網平臺貸的高速增長。或許正如《經濟學人》所說的,未來的世界,我們不需要將存款放到銀行中去了。Lending Club在今年4月也收購了Springstone Financial,讓其貸款產品增加到教育基金和醫療基金。可以說Lending Club也在豐富其產品線。隨著Lending Club的上市,其和競爭對手Prosper的距離越來越大。而之前說過,Lending Club自有的大數據風險控制系統也因為交易額的增加,這條護城河也將越來越深。相信,未來3-5年,Lending Club依然能保持美國P2P市場的絕對龍頭地位,享受行業的高速增長。當然,其風險也有幾個方面:1)基於FICO分數的風險控制系統讓其很難向海外市場拓展。而且即使拓展,各個區域也會有自己國家的P2P平臺完成卡位;2)美國進入加息周期後,Lending Club的高利率貸款吸引力會逐漸減少;3)一些可能的黑天鵝事件導致其信用體系出現巨大漏洞。

無論如何,Lending Club可能是今年最後一個有趣的IPO公司,而筆者也相信這個“新的資產類別”公司會給投資者帶來一些的驚喜。

本文為點拾原創,未經許可,不得轉摘!

歡迎關註微信號:deepinsightapp

PermaLink: https://articles.zkiz.com/?id=114898

Next Page