- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

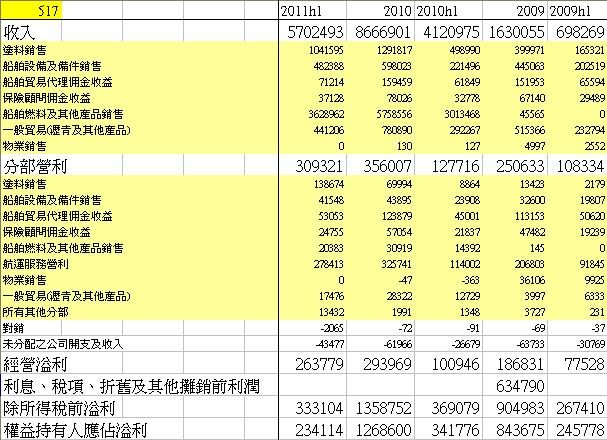

中遠國際(517)2011中期分析 金魚佬投資扎記

http://yuloyulo.blogspot.com/2011/09/5172011.html

半年綜合收入57億(同比升38%), 銷售成本51.8億, 毛利5.2億(升206%).

銷售、行政及一般費用2.91億, 經營溢利2.64億.

應占溢利2.77億, 每股賺0.1515(跌32%), 保持中期派息0.02元.

撇掉遠洋地產的2010年同期業績貢獻, 應占溢利同比升84%.

塗料銷售(中遠關西), 收入10.4億(同比升2.1倍), 分部溢利1.4億(大升15倍); 船舶設備, 收入4.8億(升2.2%),分部溢利4.2千萬(升74%); 船舶貿易代理, 收入7.1千萬(升15%), 溢利5.3千萬(升18%); 保險顧問傭金, 收入3.7千萬(升13%), 2.5千萬溢利(升13%); 船舶燃料及其它產品銷售, 收入36.3億(升20%), 溢利2千萬(升42%); 一般貿易(瀝青及其它產品), 收入4.4億(升51%), 溢利1.7千萬(升37%).

另外應占共同控制實體業績, 中遠佐敦塗料有2.1千萬(跌47%)及連悅有1.1千萬(升100%).

分析及估值:

塗料銷售(中遠關西), 受益於集裝箱塗料需求和價格上升, 溢利大升. 中遠佐敦,雖然造船銷售量上升, 但因為原料上漲影響毛利, 盈利減少.

船舶設備因為新網點貢獻, 溢利上升74%, 而船舶貿易代理及保險顧問傭金溢利有十多巴仙的增長.

船舶燃料, 新峰及連悅合共有3.2千萬的盈利. 惟未見有其他中遠集團的船舶燃油的收購.

維持之前預測, 2011年的溢利有4.1億, 每股盈利0.267元.

公司手持大量現金, 將資產打折分析每股價值.

無形資產歸零, 現金全算, 應收款打8折, 其他資產打3折, 減去所有負債, 每股值3.618元, 現在股價為2.84元,

2012年開始, 船隻交付數量開始下滑,船舶燃料貿易業務的收購擴展是支撐增長的重點. 公司長遠打算建設成航運的一站式服務, 如國際上的英之傑航運的公司.

中遠國際控股 - 517 (2) Kyle

http://blog.yahoo.com/_PDW7RFPPPKJ6IWUA42B5OWHPCM/articles/107525/index睇完份announcement, 真係覺得現價517 超值....

1) 佢係2010年時, 仍持有3377為associate.....佢share of profit of associate 應該剔除去比較先係佢現時業務既真係表現...

profit in 2011 = 234,144, 撇除share of results from associate 11,946, core business 係賺222,168

profit in 2010 = 346,032, 撇除share of results from associate 225,697, core business 係賺120,335

升左成84.6%.....以上年航運業唔好時佢都有咁既表現.....已經係非常outstanding

2) 佢既摘要有提到, 佢既毛利率升左3%, 營業額升左80%....係營業額同毛利同時增加既情況, 係有需求性增長既表現

3) 佢既現金情況仍然超強......淨現金 = 現金 - 短期負債 (佢冇長期負債)

2011: 5,708,572 - 318,721 = 5,389,851, 每股約為3.57

2010: 6,439,721 - 207,299 = 6,232,422, 每股約為4.13

淨現金減少既原因係佢上年期末派左10% 特別息.....並唔係其他問題

現價連淨現金價都唔到....

4) 以PE 全年計, 假設佢下半年冇增長, 全年都只係得10倍左右....如有增長PE會更低

5) 佢有大把現金, 有大股東賤價注入資產既可能性...而家航運業唔好佢更有可以可以低價買到業務......所以應該係件好事.....

6) 中期股息唔高....係因為佢預左要收購...不過根據往績, 佢全年都會最少有3-4%股息

一隻高增長, 低PE, 合理息率加淨現金股.........我完全諗唔到理由唔買.....

佢出完業績跌, 應該係有人誤解佢盤數.......同埋覺得佢派中期息少.........如果個市正常番, 佢跑贏大市機會超高......

嘉湖3房517萬沽近破頂

1 : GS(14)@2016-08-11 05:55:06【明報專訊】樓市不斷升溫,各大屋苑續錄新高成交。天水圍嘉湖山莊繼周初單日連錄兩宗2房成交,實呎一日內兩度突破今年新高後,升勢蔓延至3房單位。新近有望開揚公園景的3房戶以517萬元易手,直逼去年所創下的屋苑歷史高位520萬元水平。

市場消息指,嘉湖山莊翠湖居2座高層A室,實用636方呎,以517萬元成交,實呎8129元,創屋苑3房標準戶今年新高,與去年歷史高位僅差3萬元。原業主2013年以380萬元購入,帳面獲利137萬元或36%。

太古城本月暫13成交 10宗逾千萬

港島指標屋苑太古城本月暫錄13宗成交,當中更有10宗全為逾千萬成交。中原高級資深分區營業經理陳彪指,屋苑新近錄得夏宮閣中層實用702方呎E室3房戶成交,連租約出售。原業主去年底叫價1200萬元,累減162萬元或13.5%後,以1038萬元沽出,實呎14786元。陳彪指,以單位月租3.2萬元計,租金回報約3.7厘。原業主2013年10月購入,是次以轉讓公司名義售出,帳面賺188萬元或22%。

另九龍老牌屋苑荔枝角美孚新邨周內連錄兩宗大碼成交,繼早前有凸海單位以1750萬元沽出後,屋苑近日再錄逾千萬成交。香港置業助理分區董事谷學祖表示,美孚新邨3期百老滙街76號中層A室,實用982方呎,3房間隔,景觀以內街樓景為主,放盤一周即以1025萬元成交,實呎10438元。原業主於2007年以513萬元購入,帳面獲利512萬元或近1倍。

灝景灣樓王1230萬 今年新高

青衣灝景灣亦錄逾千萬元成交,創屋苑今年新高。中原分區營業經理郭家強表示,灝景灣5座高層H室,實用853方呎,3房間隔,擁海景,屬屋苑樓王,以1230萬元沽出,實呎14420元,成交價創屋苑今年新高。原業主於2010年8月以728萬元購入,帳面獲利502萬元或近七成。

來源: http://www.mpfinance.com/fin/dai ... 4333&issue=20160811

Next Page